반응형

* Super Lady - 이베스트투자증권 (2024.04.16)

| 8년 만의 남자 신인, 나우어데이즈 데뷔 큐브엔터는 JYP Ent.에서 갈라져 '06년 설립된 엔터테인먼트 기업으로, '15년 4월 코스닥 시장에 우회 상장했다. 포미닛, 비스트, 비투비, 트러블메이커, CLC, 펜타곤, 라잇썸 등 K-POP 아티스트들을 배출했으며, 현재 핵심 IP는 '18년 데뷔한 5인조 다국적 걸그룹 (여자)아이들이다. 5인조 보이그룹 나우어데이즈(NOWADAYS)가 펜타곤 이후 8년, 라잇썸 이후 약 3년만에 4/2 데뷔했으며, 흥행 성공 시 단일 IP 리스크 해소가 가능할 전망이다. 나우어데이즈의 싱글 1집 <NOWADAYS>는 한터차트 기준 초동 판매량 4.7만장을 기록했다. 1Q24 Preview: 일당백하는 아이들 큐브엔터의 1분기 연결 실적은 매출액 431억원(+77.1% YoY), 영업이익 53억원(+460.4% YoY, OPM 12.3%)을 기록할 전망이다. 1Q24 실물 음반 판매량은 총 171만장(신보 166만장+구보 5만장)으로 주요 컴백이 없었던 1Q23 3만장 대비 +168만장 증가했다. 동사의 '23년 연간 음반 판매량은 179만장으로, 아직 3개 분기가 남은 지금 이미 작년 전체에 육박하는 음반 판매량을 기록한 셈이다. 아이들은 1/29 정규 2집 <2>를 발매해 일주일간 판매량 154만장을 달성했고, 이는 자체 최고 기록 경신이자 K-POP 역대 걸그룹 초동 판매량 5위의 기록이다. 타이틀곡인 <Super Lady> 뿐만 아니라 B-Side 수록곡인 <Wife>와 <나는 아픈건 딱 질색이니까> 또한 음원차트에서 좋은 반응을 얻었으며, 특히 <아.딱.질>은 역주행 열풍으로 국내 주요 음원 차트 퍼펙트 올킬을 달성했다. 멜론 주간 차트에서는 첫 주 106위부터 시작하여 1위까지 순위가 상승하는 기염을 토했다. 2024 Preview: 나우어데이즈∙아이들 솔로 기대 큐브엔터의 2024E 실적은 매출액 1,605억원(+12.8% YoY), 영업이익 165억원(+6.9% YoY, OPM 10.3%), 지배주주순이익 115억(+5.4% YoY, NPM 7.2%)을 추정한다. 동사의 사업부문별 매출액은 엔터테인먼트 57%, 화장품 40%, 유통 3%로 구성되어 있다('23년 기준). 2~4분기에는 신인 보이그룹 나우어데이즈의 활발한 활동이 예상되며, 우기 등 아이들 멤버들의 솔로 활동도 기대된다. 현재 확정된 일정은 4/23 우기 미니 1집 <YUQ1> 발매가 있으며, 4/5 선공개 싱글<Could It Be>를 발매하며 기대감을 모은 바 있다.  |

* 올해 특히 관심 가져야 할 기획사 - 하나증권 (2024.01.09)

| 올해도 사상 최대 실적 흐름 다른 기획사들과 같이 코로나 이후 주요 아티스트의 앨범 고성장으로 실적 레버리지가 나타나면서 연결 기준 OPM 10% 내외까지 수익성이 가파르게 개선되었다. 올해는 (여자) 아이들이 1월 29일 포함 최소 2번 이상의 컴백이 예상된다. 중국향 앨범 우려가 있겠지만, 일본향 팬덤이 성장하는 초입이기에 일부 상쇄될 것으로 예상되며, 이 외에도 콘서트 모객(2배 이상) 확대 및 작년 4분기 체결한 중국 텐센트와의 음원 계약을 통해 올해 역시 고성장할 것이다. 여기에 더해 신인 남자 아이돌의 데뷔도 계획되어 있다. 실적과 모멘텀이 모두 좋은 만큼 관심 가질 필요가 있다. 3Q OP 34억원(+431%) 3분기 매출액/영업이익은 각각 391억원(+50% YoY)/34억원(+431%)을 기록했다. 사업 부문은 크게 엔터테인먼트/코스메틱/유통으로 분류할 수 있는데, 각각의 매출 비중은 58%/38%/4%이다. 주력 사업인 엔터테인먼트 부문은 3분기 (여자)아이들 첫 미국 앨범(10월 발매) 및 월드투어 19회(총 24회 규모) 반영으로 매출액/영업이익 각각 209억원(+101%)/29억원(흑전)을 기록했고, 음원 매출은 52억원(+87%)으로 전 분기 (여자)아이들의 컴백이 긍정적으로 작용했으며 광고 매출 또한 36억원(+170%)으로 매출 성장을 견인했다. 지난 12월 텐센트 뮤직과 중국 내 음원 유통 계약 체결을 발표했는데, 일부 선 반영된 영향으로 4분기 아티스트 활동 부재에도 긍정적인 흐름이 예상된다. (여자)아이들의 성장과 신인 남자의 데뷔 작년에는 (여자)아이들이 1번만 컴백했음에도 앨범 판매량이 130만장(전작 82만장)을 상회하는 엄청난 고성장을 통해 실적 레버리지 효과를 확인했다. 올해는 1월 29일 컴백 포함 최소 2번 이상의 컴백이 예상되며 콘서트 모객 규모 역시 커질 것이다. 2023년은 약 13만명으로 약 2배 성장했는데, 올해 또한 2배 내외의 성장이 예상된다. 특히 작년 아레나 투어를 하는 와중에 일본에서는 유독 작은 규모로 진행되었는데, 올해는 글로벌 수준으로 확대될 가능성이 높다. 또한, YG와 비슷하게 소속 남자 아이돌 혹은 레거시 IP들의 계약 종료로 인해 단일 IP에 대한 의존도가 높아 컴백에 따른 주가 변동성이 상당히 높은데, 신인 남자 그룹의 상반기 내 데뷔가 예상된다. 올해 실적 전망도 좋기에 단일 IP를 넘어서 남자 그룹에 대한 갈증을 풀어낼 수 있을 지 지켜보자. |

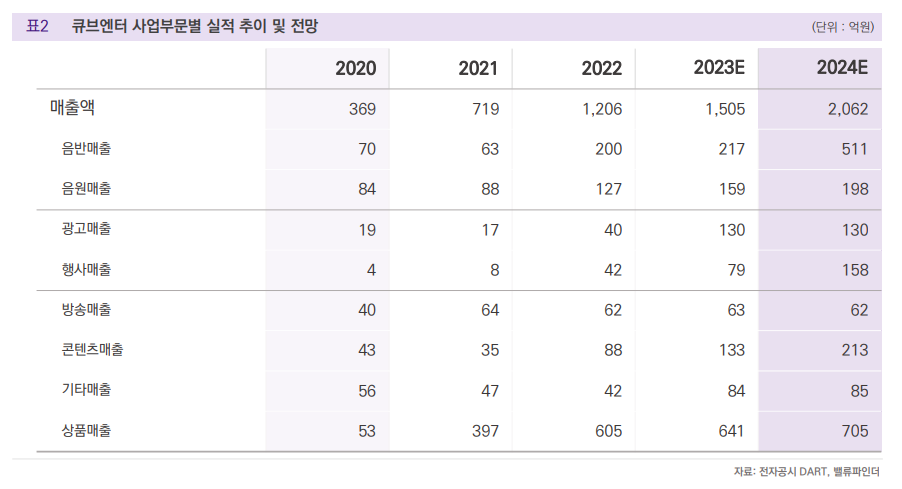

* 주가는 48% 조정, 3년간 영업이익은 CAGR +163% 성장 - 밸류파인더 (2023.11.15)

| (여자)아이들 소속사 엔터테인먼트, 코스메틱(브이티) 및 유통사업 영위 동사는 음반기획 및 제작, 매니지먼트와 콘텐츠 제작을 주요 사업으로 영위하는 기업이다. 3Q23 기준 매출비중은 엔터테인먼트 58.3%, 코스메틱 38.1%, 유통 3.6%로 분류된다. 엔터테인먼트 부문은 소속 아티스트 음반 제작 및 매니지먼트 사업을 담당하고 코스메틱 부문은 해외 주요 종속회사인 ‘VT CUBE JAPAN’을 통해 일본 內 화장품 유통 사업을 영위한다. 유통 부문은 태국 주스 브랜드 ‘팁코(TIPCO)’의 국내 유통을 담당한다. 주력 사업인 엔터테인먼트 부문은 3Q23 누적 기준 매출액 617억원(+70.4%, YoY)을 기록했다. 주요 아티스트인 (여자)아이들의 IP 고성장으로 큰 폭의 매출 성장을 달성했다. 올해 5월 컴백한 미니 6집 앨범 초동 판매량은 116만장으로 첫 밀리언 셀러에 등극했고 전작 초동판매량(68만장) 대비 +70.6% 증가했다. 코어 팬덤 확보가 앨범 판매량 증가로 이어졌다. 또한 (여자)아이들의 글로벌 인지도 상승으로 음원, 광고, 행사, 방송, 콘텐츠 등 全부문에서 괄목할만한 성장을 보였다. (여자)아이들은 올해 10월 미국에서 첫번째 영어 디지털 싱글 앨범을 발매했고 최근 전세계 18개 도시 24회 글로벌 월드투어를 마쳤다. 아시아권을 넘어 글로벌 아티스트로 자리매김하고 있다. 코스메틱 부문은 모회사인 브이티(018290, KQ)의 화장품을 수입해 일본 도매업체에 유통한다. 3Q23 누적 기준 매출액 403억원(+0.8%, YoY)을 기록했다. 온라인에서 큰 인기를 끌었던 브이티 신제품 리들샷의 오프라인 판매가 7월부터 시작됐고 일본 內 반응은 긍정적인 상황인 것으로 파악된다. 돈키호테 신규 입점과 드러그스토어 채널 확대가 진행되고 있어 VT CUBE JAPAN이 담당하는 일본 도매업체 內 유통 물량은 점차 늘어날 전망이다. 3Q23 기준 매출액 168억원, 영업이익 5억원(OPM 2.8%)으로 흑자전환에 성공했다. 4Q22에 발생했던 재고관리 문제에 따른 폐기 손실 비용, 판매 점포 확장으로 증가한 비용은 3개 분기 동안 영업적자로 이어졌다. 그러나 동사는 재고관리 업체를 변경하고 증가한 판관비를 매출 증가로 상쇄시키며 그간 지속됐던 우려를 3Q23 흑자전환을 통해 해소시켰다. 국내에서 보여준 리들샷의 높은 재구매율과 오프라인 제품 품절 행진은 일본에서도 나타날 것으로 예상한다. 매출액 증가에 따른 추가적인 수익성 개선을 기대한다.  글로벌 아티스트로 성장 중인 (여자)아이들 동사는 3Q23 기준 매출액 391억원(+50.5%, YoY), 영업이익 34억원(+430.1%, YoY)을 기록했다. 주목할 점은 아티스트의 신규 앨범, 음원 발매 없이 호실적을 달성했다는 부분이며, 음원(52억원, +87.2%, YoY)과 광고(36억원, +170%, YoY) 매출이 전사 실적 성장을 이끌었다. 이로 인해 (여자)아이들의 인지도 제고와 기본 이익 체력이 높아졌다는 점을 확인할 수 있었다. 4Q23E 실적은 기존 올해 11월로 예정됐던 (여자)아이들의 컴백이 1Q24로 미뤄질 가능성이 높아 해당 분기 실적 눈높이는 예상대비 낮춰야 할 것으로 판단한다. 컴백 연기는 내부 문제가 아닌, 월드 투어 국가가 계속 추가되며 지난달 말까지 콘서트 일정이 진행된 부분에 기인한다. 업황 특성상 연말 행사가 많은 12월에는 아티스트 주목도가 떨어져 컴백 가능성이 낮은 편이다. 1Q24를 컴백 시점으로 예상할 경우, 내년 (여자)아이들의 컴백 횟수는 2회가 된다. 과거 사례를 살펴보면, 1) 2018년 데뷔 후 매년(멤버 탈퇴가 있었던 2021년 제외) 최소 2회 이상 앨범 발매 2) 2022년 3월 정규 앨범 1집 발매 후 10월 미니앨범 5집을 발매했었다. 따라서 내년 2회 컴백 가능성도 충분하다고 판단한다. (여자)아이들의 밀리언 셀러 아티스트가 됐다는 점을 감안하고 앨범 판매 증가율을 고려했을 때 내년에는 연간 앨범 320만장(앨범 1장당 ASP 12,500원 가정, 대략 매출액 400억원 규모) 이상 판매가 가능할 것으로 전망한다. 올해 음반 매출액은 약 217억원으로 전망하며 신인 아티스트를 제외하더라도 내년에는 최소 두 배에 가까운 음반 매출 성장이 기대된다.  신인 남자 아이돌 데뷔로 단일 IP 리스크 해소 전망 2024년은 신인 아이돌 데뷔(1Q24)가 예정돼 있어 동사 약점으로 언급됐던 단일 IP 리스크가 해소될 수 있는 해라 전망한다. 남자 신인 아이돌 데뷔는 2016년 펜타콘 데뷔 이후 8년만이다. 지난달 말 언론 보도에 따르면 10월 중순 나우어데이즈(가칭)는 영국에서 촬영을 마치고 귀국한 것으로 전해진다. 데뷔 전 다큐멘터리나 비하인드 영상을 선공개해 사전에 팬덤을 구성하는 전략이라 판단한다. 동사는 그간 영상 제작에 많은 투자를 해오며 노하우를 보유하고 있다. (여자)아이들의 뮤비 조회수와 뮤비 조회수 1억뷰 돌파에 걸리는 기간이 이를 증명한다. 미니 6집 대표곡 퀸카는 19일만에 1억뷰를 돌파(표1 참고)했으며 이는 다른 4세대 여자 아이돌 중 가장 빠른 수치다. 신인 데뷔 그룹은 초기 라이트 팬덤을 얼마나 빠르게 확보하고 이를 코어 팬덤으로 전환해 수익성을 높이는 지가 중요하다. 잘 제작된 영상물이 성공 데뷔 가능성을 높인다. 현재 동사는 신인 여자 아이돌 데뷔도 준비 중인 것으로 파악된다. 최근 5세대 남자 아이돌 데뷔 현황을 살펴보면 높은 앨범 판매량과 빠른 수익화를 보인다는 특징이 있다. 올해 데뷔한 5세대 남자 그룹은 KOZ엔터테인먼트(하이브)의 보이넥스트도어, 에스엠의 라이즈, WAKEONE(CJ ENM)의 제로베이스원이 있다. 각 아티스트의 최근 초동 앨범 판매량은 각 45만장, 101만장, 213만장을 기록했다. 국내 대형 엔터테인먼트 소속 아티스트라는 부분을 감안하더라도 고무적인 성과라 판단한다. 동사의 1Q24 남자 아이돌 데뷔 성과에도 기대감을 갖게 되는 이유다.  투자의견 Buy, 목표주가 23,000원으로 커버리지 개시 동사에 대해 투자의견 Buy, 목표주가 23,000원을 제시한다. 목표주가는 2024E EPS 1,149원에 PER 20배(하이브, JYP Ent., 에스엠, 와이지엔터테인먼트 2024E 평균 PER)를 적용했다. 동사 2024년 매출액은 2,062억원(+37.0% YoY), 영업이익은 218억원(+52.4% YoY)을 전망한다. (여자)아이들의 2회 컴백 기준 연 앨범판매량 320만장, 콘서트 모객 수를 회당 1만명으로 가정했다. 또한 매출액 추정에 데뷔 예정인 보이그룹 앨범 판매량 60만장 및 걸그룹은 추정치에 반영하지 않아 추가 매출 증가 가능성도 있다. 동사 주가는 엔터산업 성장 둔화 우려로 올해 고점 대비 약 48% 조정 받은 상황이다. 그럼에도 2021~2024E 기준 3개년간 매출액은 CAGR +42%, 영업이익은 CAGR +163%의 고성장이 전망된다. 올해는 수익성 개선의 해, 내년에는 매출 성장의 해가 될 것이라 전망돼 관심이 필요한 시점이라 판단한다. 향후 살펴봐야 할 한가지 사안은 최근 중국의 앨범 공동구매가 감소하는 모습을 보인다는 점이다. 최근 컴백한 JYP Ent.의 스트레이키즈와 에스엠의 에스파 초동 판매량을 살펴보면 중국 앨범 판매량 감소로 전년도 대비 역성장하는 모습을 보였다. (여자)아이들 內 중국인 멤버 우기는 중국에서 굉장히 인기가 높은만큼 동사 역시 영향을 받을 수 있다. 그러나 과거에도 중국 정부가 일시적으로 한국 음반 구매를 제재한 적이 있었던만큼 시간이 지나면 다시 회복할 것이라 판단한다. 또한 올해 글로벌 월드 투어를 통해 중국 외 미국과 유럽지역 팬덤을 확보한 덕분에 전체 앨범 판매량 둔화는 제한적일 수 있다고 전망한다. 엔터산업 성장 둔화 우려는 이미 주가에는 반영되어 있다고 판단하며 중장기적으로 (여자)아이들의 성장과 신규 아티스트 데뷔에 주목해야 할 때다.  |

반응형