반응형

* NEXT美IRA 약가협상 - DS투자증권 (2024.10.10)

| 아직 끝나지 않은 IRA Next 15가지Part D 품목: Wegovy 유력 조 바이든 대통령의 대표적인 헬스케어 정책은 IRA(Inflation Reduction Act of 2022)다. 그 중 Subtitle B는 CMS의 직접 약가 협상을 통한 약가 인하가 주된 내용을 이루고 있다. FDA 승인 이후 9년 이상이 지난 케미컬 및 13년 이상이 지난 바이오의약품 중 Medicare 지출 상위 품목에 대하여 ‘26년 10개, ‘27년 15개, ‘28년 15개, 이후 20개씩 순차적으로 약가 협상을 할 예정이다. 협상 대상 의약품은 최대 공정가격(MFP, Maximal Fair Price)가 적용된다. 협상을 거부할 경우 약 65%의 소비세를 부과하며 매 분기 10%씩 인상하여 최대 95%의 소비세를 부과하거나 Medicare 및 Medicaid 시장에서 제약사의 모든 제품을 철수시킬 예정으로 사실상 제약사는 거부가 불가능할 것으로 예상한다. ‘24년 8월 15일, CMS와 조 바이든은 초기 10개 품목에 대한 약가 협상 결과안을 발표하였다. 가장 많이 약가 삭감이 이루어진 약은 Merck의 Januvia로 ‘23년 list price 기준 약 $527/월로 판매되고 있었으나 2026년부터는 약 79% 삭감된 $113/월에 판매될 예정이다. 그 외 Fiasp -76%, Farxiga -68%, Enbrel -67%, Jardiance -66% 등 Imbruvica(-38% 인하)를 제외한 9개의 약물이 50% 이상 약가가 인하되었다. 당사는 내년 2월 지정될 15가지 Part D 품목을 추정하였다. 이를 위하여 2023년 Medicare Part D 총 지출을 예측하였으며 이후 (1) 승인 이후 연도, (2) 바이오시밀러 및 제네릭의 출시 가능성, (3) single-orphan indication(단일 희귀의약품) 승인, (4) 인간 혈장 유래 및 (5) small biotech 예외 적용 여부 등을 고려하였다. 현재 CMS는 2022년까지 품목별 Medicare 총 지출을 공개하고 있기 때문에 2023년 품목별 지출은 2021년 및 2022년 데이터를 통해 선형 계수를 적용하여 추정하였다. 당사는 2025년 2월 발표될 15가지 Part D 품목으로 Ozempic/Rybelsus/Wegovy, Trelegy, Xtandi, Humalog, Ofev, Ibrance, Pomalyst, Calquence, Linzess, Creon, Breo, Victoza, Tradjenta, Tagrisso, Janumet를 꼽았다. 이 중 가장 주목할만한 파이프라인 Ozempic/Rybelsus/Wegovy가 왜 IRA 약가 협상 대상으로 선정될 가능성이 높은지 및 IRA 약가 인하 시 향후 Wegovy의 수요가 어떻게 증가할 수 있을지 그 영향에 대해 분석해보고자 한다.  Wegovy는 next 약가 협상 품목 예상 1위 제품 2023년Medicare Part D 지출2위 전망 내년 약가 협상 예상 품목 중 가장 눈길을 끄는 의약품은 단연 Wegovy이다. Wegovy는 노보 노디스크가 개발한 비만치료제로서 당뇨 치료제로 활용되는 Ozempic과 동일한 활성 성분 Semaglutide를 공유한다. Wegovy는 현재 0.25mg 저용량 공급 부족으로 신규 환자 유입에 난항을 겪고 있음에도 불구하고 ‘23년 기준 연간 $4.3bn의 매 출을 달성하며 블록버스터로 이름을 알렸다. Wegovy는 비만 치료제로서 Medicare 및 Medicaide의 공보험 보장이 되지 않지만 동일 활성 성분의 Ozempic과 Rybelsus는 합산 ‘22년 기준 Medicare Part D 지출 6위를 기록하는 등 출시 직후부터 가파르게 증가(CAGR 약 215%)하고 있어 Medicare의 큰 부담이 되고 있다. 더불어 ‘22년까지 Wegovy는 Medicare에서 보장하지 않았으나 올해 심혈관 예방을 위한 용도로 승인을 획득한 만큼 향후 해당 용도로 Medicare에서 Wegovy를 보장할 확률이 높다. 이 경우 Medicare 지출은 더욱 가중될 것으로 예상되며 당사는 ‘23년 기준 Ozempic/Rybelsus/Wegovy는 Medicare Part D 지출 2위를 달성할 것으로 전망한다.  Wegovy는 출시 약4년8개월만에 약가 협상 Wegovy는 2021년 6월 출시되었기 때문에 출시 후 최소 9년 이상이 소요된 의약품을 대상으로 하는 IRA 약가협상의 특성 상 아직 IRA 약가 협상에서 자유롭다는 의견이 존재한다. 그러나 CMS 발표에 따르면 제형 및 적응증을 달리하여 복수의 허가를 획득하였더라도 동일한 활성 성분을 가지고 있다면 단일 제품으로 간주하여 협상 품목으로 선정된다. Ozempic(제 2형 당뇨), Rybelsus(경구제), Wegovy(비만)는 모두 동일 활성 성분 Semaglutide를 활용하기 때문에 협상 시 단일 제품으로 간주될 것으로 예상한다. Ozempic은 ‘17년 12월 승인 이후 약가 협상 품목이 결정되는 ‘25년 2월까지 약 7년 1개월의 간격이 있으나 생물학적제제에 해당되지 않아 ‘25년 2월 IRA 약가 협상 품목에 포함된다(선정일 기준 Chemical 출시 7년 이내, Biologics 출시 11년 이내의 의약품). ‘20년 2월 FDA는 ‘생물학적제제’를 ‘화학적으로 합성된 폴리펩타이드를 제외한 단백질’로 한정하였으며, ‘단백질’을 ‘40개 이상의 amino acid 중합체’로 정의하였다. 그러나 Semaglutide는 31개의 아미노산 서열을 보유하여 FDA의 생물학적제제 기준에 충족하지 않는다.  Wegovy 가격 인하 ⇒ Q 급격한 확장 전망 Wegovy의 특징 3가지 주목 Wegovy가 이전 약가 협상 품목과 다른 특징은 총 세 가지이다. (1) List price 대비 Net price 가격차가 심하여 Gross-to-Net 버블이 매우 크며, (2) 비용 부담으로 아직 Medicare에서 적극적으로 보험 커버를 하지 못하고 있다는 점이다. 더불어 (3) 2032년 특허 만료로 이전 IRA 협상 포함 약물이 특허 만료가 임박하였던 모습과 달리 MFP(최대공정가격)적용 이후에도 특허 잔존 연수가 약 5년 이상 매우 길게 남아 있다. Gross-to-Net 버블이 과다할 경우 list price를 대폭 낮출 수 있는 여지가 생긴다. 2023년 기준 Wegovy의 버블은 약 48%, Ozempic 약 69%, Rybelsus 약 64%로 추정한다. 환자 자기부담금은 list-price에 연동됨으로 GTN 버블에 취약하다. 이러한 버블을 제거할 경우 환자 자기부담금 인하율이 높을 것으로 예상하며 환자들이 보다 Wegovy를 선호하게 될 것으로 전망한다. 초기 10개 품목은 특허 만료가 임박한 제품들로 제네릭/시밀러 출시에 의한 효과가 더욱 크다면 이번 Wegovy는 특허 잔존 기간이 길어 IRA 약가 인하로 인한 영향을 직접 확인할 수 있을 것으로 기대된다. 더불어 현재 비용 부담으로 인하여 Medicare는 Wegovy의 보험 커버를 개시하지 못하는 상황이다. 2020년 기준 Medicare 수혜자의 약 7%인 무려 약 360만명가량이 심혈관 질환을 동반한 비만/과체중을 앓고 있는 것으로 파악된다. $1,300/월 정가에 대하여 약 50% 리베이트를 가정할 경우 전체 환자의 약 10%만 Wegovy를 처방받더라도 연간 약 $2.8bn 지출이 증가($1,300/월*12개월*50%*360,000명)할 것으로 예상할 수 있다. List price 인하는 Medicare 비용 부담 경감에 직결되며 Medicare 보장이 원활해질 경우 만 65세 이상 노인층에서 Wegovy 매출이 폭발적으로 증가할 수 있다. 따라서 이러한 IRA 약가 협상은 (1) Medicare 내 Wegovy 보장 범위 확대 및 (2) Gross-to-Net 버블의 감소를 통한 소비자 부담 경감을 이끌어낼 것으로 전망하며 이는 만 65세 이상 소비자들의 Wegovy 접근을 가속화 시킬 것으로 전망한다. 더불어 이러한 수요 증가는 CDMO에 대한 수요로 즉각적으로 이어질 것으로 전망하며 SK팜테코를 수혜주로 추천한다.  1) Medicare 보험 커버리지 등재 확률 상승 Medicare보장하기에 부담 과다 ⇒ 약가 인하로 coverage 가능 2024년 CMS가 ‘심혈관 질환 예방’ 용도에 대하여 Wegovy를 보장할 것으로 밝힌 것과는 달리 Wegovy는 아직 일부 plan에서만 적용되고 있다. 이는 Wegovy의 상대적으로 높은 가격과 많은 환자 수 때문에 Medicare 비용 부담이 기하급수적으로 증가할 것을 우려함에 따른 것으로 추측한다. 2020년 기준 Medicare 수혜자의 약 7%인 무려 약 360만명가량이 심혈관 질환을 동반한 비만/과체중을 앓고 있는 것으로 파악된다. $1,300/월 정가에 대하여 약 50% 리베이트를 가정할 경우 전체 환자의 약 10%만 Wegovy를 처방받더라도 연간 약 $2.8bn 지출이 증가($1,300/월*12개월*50%*360,000명)할 것으로 예상할 수 있다. 따라서 이번 약가 협상은 Medicare 비용 부담 경감을 통해 비만의 다양한 동반 질환에 대하여 Medicare의 보장 범위를 늘릴 수 있는 계기가 될 것으로 기대한다. 현재 유망한 비만 동반질환으로는 심혈관질환(CVOT), 만성신질환(CKD), 심부전(HFpEF), 제 2형 당뇨, MASH, 골관절염, 알부민뇨증 등을 꼽는다. Wegovy는 이미 심혈관질환 예방에 대한 적응증을 획득하였으며 당뇨전단계 투약 시 당뇨 예방 효과를 입증하는 STEP10 trial을 통해 당뇨 예방 효능을 입증하였다. 현재 알부민뇨증 SMART, 골관절염 STEP OA, 심부전 STEP HFpEP 임상을 진행하고 있다. 심부전에 대하여 2025년 초 추가 적응증 신청을 할 예정이다.  2) 환자 자기 부담금 인하로 인한 접근성 개선 IRA: Gross-to-Net 버블을 깨트리는 신호탄 IRA의 가장 큰 목적 중 하나는 Gross-to-Net의 감소, 즉 list price와 net price의 가격 차이를 최대한 줄이고자 하는 것이다. List-price란 일반적으로 공개되는 제품 정가를 의미하며 Net price는 공개되는 list price에서 리베이트 및 할인, 수수료를 제외한 제약사가 실제 버는 순매출가격을 의미한다. IRA의 협상 대상 의약품으로 지정될 때 가장 중요한 요소는 총 지출(list price)이며 가격 역시 list price를 조정하도록 한다. Gross-to-Net 버블: 환자에게 과다한 비용 전가 정부가 이러한 Gross-to-Net 버블을 감소시키고자 하는 이유는 버블이 크면 클 수록 환자에게 과다한 비용이 전가되기 때문이다. 이는 환자 본인 부담금의 기준이 list-price임에 의거한다. 대부분의 미국 소비자들은 co-pay(공동 부담금) 대신 coinsurance(공동 보험)를 사용한다. 두 가지 보험 체계의 가장 큰 차이는 deductible(연간 공제액) 유무이다. Co-pay는 월 보험료를 낸 환자는 병원에 방문하거나 처방전을 받을 때마다 일정 비율(약 20-30%)의 금액을 부담하는 반면 co-insurance에 가입한 환자는 매년 연간 공제액과 월 보험료를 함께 지불하며 공제액 상한선을 돌파할 경우 추가 비용을 부담한다. 이는 deductible에 도달할 때까지 환자는 100% 비용을 부담한다는 의미이며 이러한 비용은 net-price가 아닌 list price에 연동된다. 예시를 통해 고리베이트/고가 전략이 소비자에게 얼마나 큰 부담을 전가하는지 확인할 수 있다. 450달러 정가의 의약품을 리베이트 약 60%, admin 수수료 약 4%로 제약회사가 판매할 경우 payer 약 262 달러, PBM 약 25 달러, 제조사 약 162 달러의 수익을 얻으나 소비자가 부담하는 금액은 약 446 달러로 net price의 약 275%를 지불(deductible 이내)하게 된다. 그러나 동일한 net price 약 162 달러 기준 리베이트를 약 30%, 245 달러 정가로 설정(저가, 저리베이트)할 경우 payer 와 PBM 수익은 각 약 73달러, 약 10 달러로 감소하며 소비자 부담 금액은 약 243 달러로 크게 감소(net price의 약 184%)한다(*net price는 할인 및 수수료 등을 생략하여 실제보다 과대 계상되었다).   Ozempic/Wegovy의 할인율 약 48~69% ⇒ 대폭 감소 전망 AEI에 따르면 ‘23년 기준 list price 대비 net price의 평균 할인율은 Wegovy 약 48%, Ozempic 약 69%, Rybelsus 약 64%로 추정한다(참고: Mounjaro는 약 79%). 1개월당 List price는 Wegovy $1349, Ozempic, Rybelsus $968.5로 1개월 당 Net price는 Ozempic 약 $300.2, Rybelsus 약 $348.7, Wegovy 약 $701.5로 추정한다. Novo Nordisk는 Ozempic의 net price가 출시 이후 약 40% 하락하였으며 Wegovy 역시 비슷한 추세를 따르고 있음을 밝혔다. 반대로 List price는 인플레이션율을 적용하여 매년 약 3-5% 상승하는 점을 감안할 때 Wegovy의 향후 Gross-to-Net 버블은 점차 확대될 가능성이 높았다. 그러나 IRA는 이러한 확대되는 Gross-to-Net 버블을 효과적으로 저해할 수 있다. 앞서 언급한 대로 Ozempic(제 2형 당뇨), Rybelsus(경구제), Wegovy(비만)는 모두 동일 활성 성분 Semaglutide를 활용하기 때문에 협상 시 단일 제품으로 간주될 것이다. 따라서 동일한 MFP(Maximum-Fair-Price, 최대 공정 가격)를 적용 받을 가능성이 높다. Semaglutide의 MFP는 현재 Medicare에 가장 큰 영향을 미치는 Ozempic 기준으로 할인될 가능성이 높으며 이는 이미 높은 net price를 형성하고 있는 Wegovy에서 특히 list price와 net price 차이를 크게 좁힐 것으로 예상된다. 약가자진 인하 가능성보유 더불어 Wegovy는 제약사가 자진하여 list price를 인하할 가능성이 생겼다. 상원의원 Sanders는 9월 24일 보험사들이 Wegovy의 list price를 낮추더라도 보험 plan에서 제거하거나 접근을 제한하지 않는다는 조항에 동의하였음을 밝혔다. 제약사들이 쉽사리 list price를 낮추지 못하는 것은 보험 커버리지 제외 위험 때문이다. Insulin Levemir의 list price를 인하하였을 때 보험사들은 일제히 더 이상 충분한 수익을 얻을 수 없다는 이유로 보험급 지급을 중단하였으며 이는 해당 의약품의 시장 철수를 야기시켰다. 이러한 커버리지 제외 위험성이 제거되었기 때문에 Novo nordisk는 적극적으로 Wegovy list price를 인하할 수 있을 것으로 전망한다.  Wegovy 수요 증가 ⇒ CDMO 수혜 아직GLP-1은 공급 부족 상태 현재 Eli Lilly의 마운자로/젭바운드는 FDA shortage list에서 제외되었으나 Wegovy는 아직 0.25mg 저용량은 공급 부족 상태이다. 이러한 저용량 공급 부족은 Novo Nordisk의 고의적인 전략으로 추측한다. Wegovy는 저용량부터 고용량으로 용량을 단계적으로 증량해나가야 한다. 따라서 저용량 shortage는 고용량으로 투여하기 위 한 길목을 막는 역할을 하여 Wegovy 전 용량의 공급부족 사태를 방어할 수 있다. 따라서 당사는 아직도 GLP-1은 공급 부족 상태를 벗어나지 못하였다고 판단하며 IRA 약가 인하로 인한 Wegovy 수요 증가는 GLP-1 생산을 할 수 있는 CDMO 수요로 즉각적으로 이어질 것으로 전망한다. Biosecure Act로 인하여 중국 CDMO 기업 수주에 대한 우려가 커진 지금 아시아 거점으로서 국내 CDMO 업체의 경쟁력이 보다 돋보일 수 있다. 국내GLP-1 CDMO : SK팜테코 국내에서는 SK팜테코가 GLP-1 생산을 할 수 있는 거점을 보유하고 있다. ‘24년 9월 30일 SK팜테코는 약 3,400억원을 투자하여 세종에 첨단 펩타이드 및 합성의약품 공장을 지을 것으로 밝혔다. SK팜테코의 계열사 SK바이오텍이 지난 8월 ‘신규 제품 수주 대응을 위한 시설 투자 목적’으로 3,147억원의 자산 취득 결정을 공시하였다. 공장 증설 계획과 동시에 수주를 받는 현 CDMO 산업의 특성 상 이미 펩타이드 수주가 이루어졌을 수 있을 것으로 추측한다. 해당 공장은 2026년 가동 시작되어 현 수주 받은 물량은 2027~2028년 풀 가동될 것으로 전망한다. 한미약품은 2023년 초 극심한 GLP-1 쇼티지 당시 관련 국내 GLP-1 CDMO 기업으로 관심을 받은 바 있다. 그러나 현재 한미약품은 HM15275를 비롯한 자체 비만 파이프라인을 개발하고 있기 때문에 당분간 비만 관련 외부 CDMO 수주는 쉽지 않을 것으로 전망한다. 현재 한미약품은 거버넌스 이슈에도 불구하고 비만 파이프라인 개발에 박차를 가하고 있다. 올해 11월 Obesity week에 참석하여 기존 비만치료제들의 문제인 근손실 대신 오히려 근육이 증가하는 신규 target 파이프라인을 공개할 예정이며 2025년 상반기 HM15275 임상 1상 결과를 발표 할 것으로 예상된다. 앞으로 한미약품에 대해서 비만 신약 개발사로서 관심을 가져보자. Wegovy가 공보험 시장을 첫 발을 내딛는다면 후속 비만 치료제들의 공보험 시장 입성도 보다 원활해질 것으로 예상하며 향후 비만 시장은 더욱 커질 것으로 전망한다. |

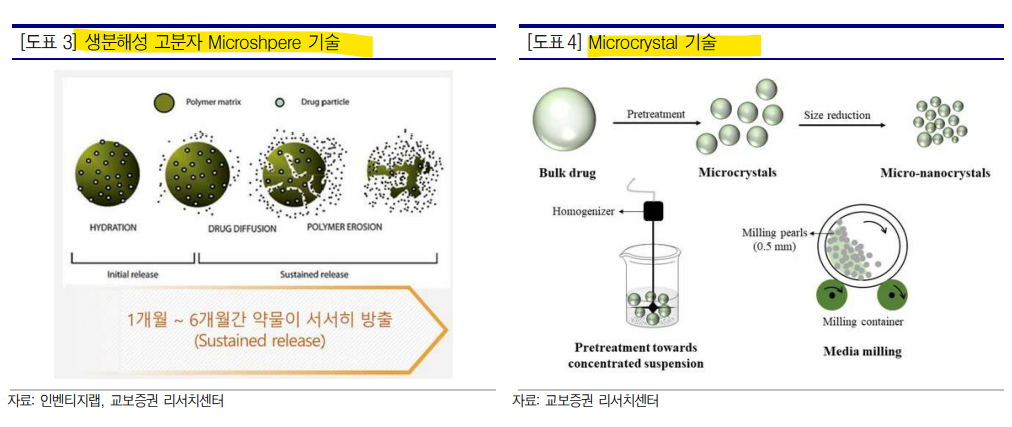

* [인벤티지랩] Microfluidics 기반 DDS 기술 확장성이 기대된다 - 한국IR협의회 (2024.09.26)

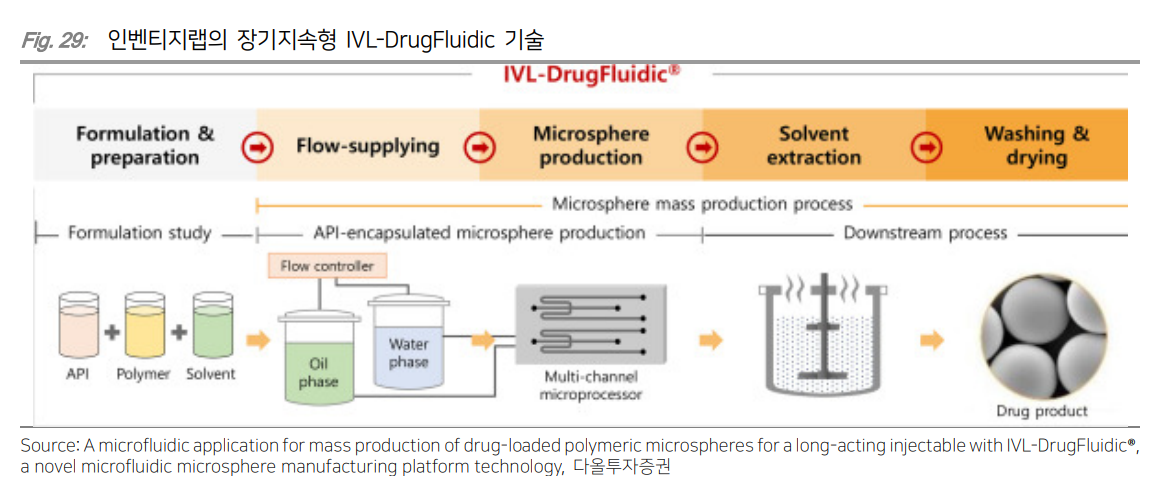

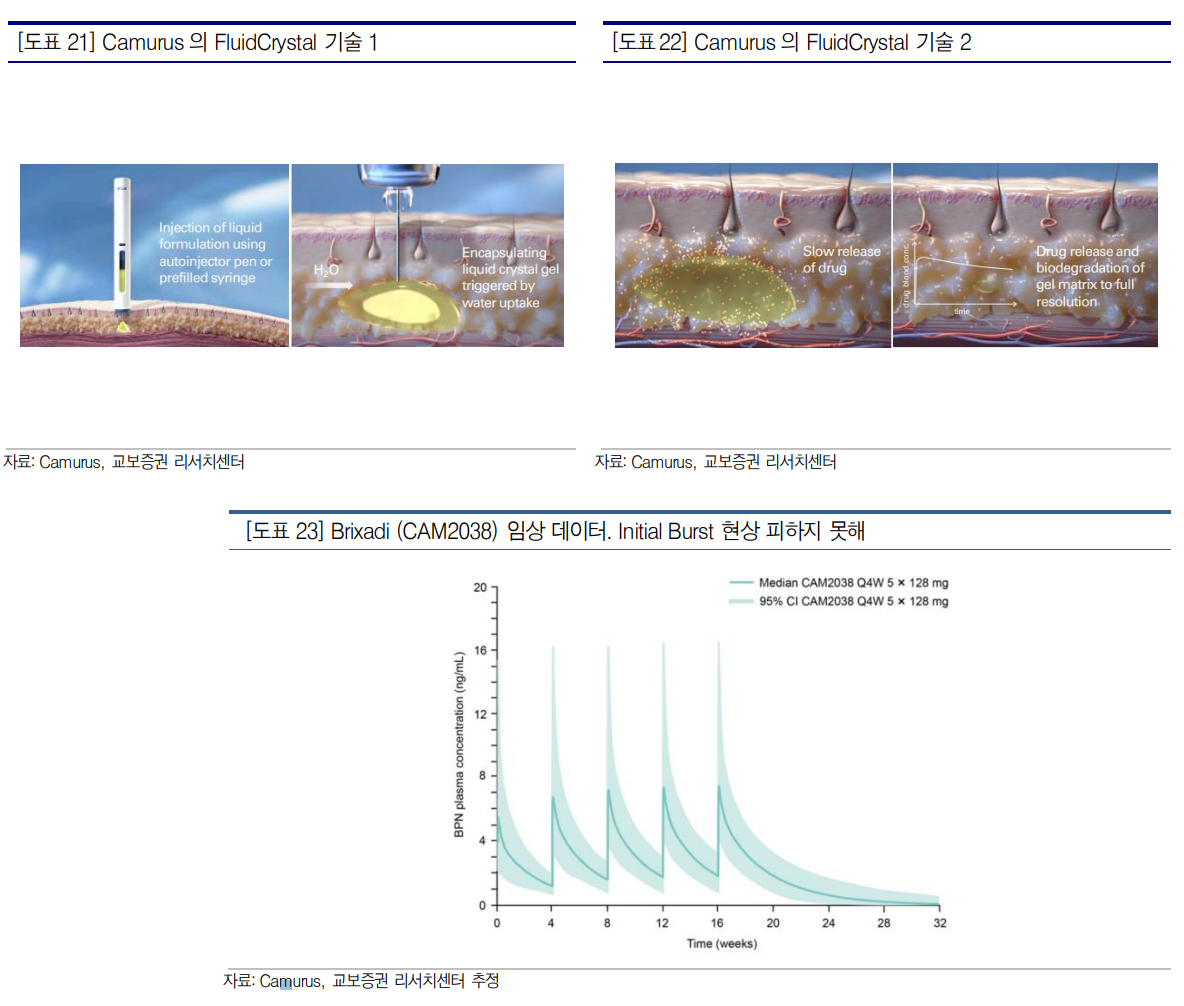

| 주요 기술 IVL-DrugFluidic은 미세유체역학(Microfluidic, 마이크로플루이딕) 기술을 활용해 구형의 고분자 미립구 ‘마이크로스피어(Microsphere)’가 체내에서 서서히 분해되며 내부에 탑재된 약물이 목표기간 동안 일정하게 방출되도록 설계한 장기지속형 주사제 개발 플랫폼이다. 약효 지속기간을 1~12개월까지 확대할 수 있기 때문에 장기간 복용해야 하는 만성 및 난치성 질환을 비롯해 환자 스스로 약물 복용 여부를 파악하기 어려운 치매나 환자 임의로 투약을 중단할 위험이 있는 정신질환 등을 효과적으로 치료할 수 있다. 인벤티지랩은 균일한 고품질의 마이크로스피어를 대량생산 가능한 고집적화, 병렬화 공정을 개발해 기존 마이크로스피어 기반 장기지속형 주사제의 단점으로 알려진 초기 약물 과다방출과 낮은 생산효율을 개선했다. 또한 기술 적용 가능한 원료의약품(API)을 기존 난용성 저분자 화합물, 펩타이드 외에도 수용성 저분자 화합물 및 표적 단백질 분해제(PROTACs)까지 확대하여 다양한 물성의 치료제 개발이 가능하고, 연구 단계부터 상업용 생산까지 우수한 품질의 스 케일업 재현성을 확보했다. IVL-DrugFluidic 플랫폼을 활용해 기존 치료제를 장기지속형 주사제로 개발하는 인간 및 동물용 개량신약 파이프라인, 기 시판 치료제에서 신규 적응증을 발굴하는 Drug Re-Discovery 자체 신약개발 파이프라인, 파트너사가 제공하는 신약물질의 제제 및 공정연구를 최적화하는 공동개발(Joint Development) 전략으로 구분해 신약 연구개발을 진행하고 있다. 2021년 9월에는 3개월 지속형 동물용 심장사상충 예방 접종약물 ‘듀라하트 SR-3’를 출시하며 플랫폼 경쟁력을 입증했다. 주요 파이프라인 개량신약 남성형 탈모치료제 IVL3001 / IVL3002 IVL3001은 기존 경구용으로 개발된 남성형 탈모 치료제 ‘피나스테라이드’를 개량한 1개월 장기지속형 주사제로 3개월까지 지속기간을 늘린 IVL3002도 개발하고 있다. 남성형 탈모는 남성호르몬인 테스토스테론이 모낭에 도달하면 5알파-환원 효소에 의해 디하이드로테스토스테론(DHT)로 전환되고, 전환된 DHT가 모유두의 안드로겐 수용체에 결합하면 모발 단백질 합성이 저하되고 모발 성장을 저해하는 것으로 알려져 있다. 피나스테라이드는 5알파-환원 효소 억제제로 복용을 중단 시 빠르면 14일 내 DHT가 정상 수치로 돌아오기 때문에 지속적인 복용이 필요하다. 인벤티지랩은 2020년 9월 대웅제약과 IVL3001, IVL3002에 대해 32억원 규모 기술이전 계약을 체결했으며, 2021년 9월 위더 스제약과는 위탁생산(CMO) 계약을 체결했다. IVL3001은 2021년 9월 호주 임상1/2a상 IND 승인 획득 후 2022년 7월 임상을 완료했으며, 현재 국내 임상2b상 진입을 준비하고 있다. 치매 치료제 IVL3003 IVL3003은 기존 경구용 및 구강용해필름 제형으로 개발된 치매 치료제 ‘도네페질’을 개량한 1개월 장기지속형 주사제다. 도네페질은 뇌의 인지기능에 관여하는 신경전달물질 아세틸콜린의 분해효소 콜린에스테라제를 저해하는 기전이며 경등도 및 중등도 퇴행성 치매의 진행을 지연시킬 수 있다. 2022년 6월 호주 식품의약품안전청(TGA)으로부터 임상 1/2상 IND 승인을 획득해 2023년 6월부터 환자 투약을 시작했으며 관련 연구결과는 2025년 발표가 예상된다. 2022년 10월 종근당과 80억원 규모의 국내 판권 기술이전 계약을 체결했다. 약물중독 치료제 IVL3004 IVL3004는 기존 경구용으로 개발된 약물중독 치료제 ‘날트렉손’을 개량한 1개월 장기지속형 주사제로 기존 치료제 주사바늘 두께를 얇게 개발해 환자 투약 편의성을 개선시켰다. 날트렉손은 오피오이드 수용체를 저해하여 뇌의 보상회로 를 차단하는 기전을 가지고 있어 아편 등의 마약중독 뿐만 아니라 알코올 의존증 치료에도 사용되고 있다. 2023년 1월 호주 TGA로부터 임상1상 IND 승인을 획득 후 2023년 10월 유럽 신경정신약리학회(ECNP)에서 비임상 결과를 발표했으며 연내 임상1/2상 진입을 계획하고 있다. 전립선암, 성조숙증, 자궁내막증 치료제 IVL3008/ IVL3009 / IVL3016 IVL3008은 기존 피하주사 제형으로 개발된 전립선암 치료제 ‘류프로렐린’을 개량한 3개월 장기지속형 주사제이다. 류프로렐린은 내분비계 대사 조절에 관여하는 뇌하수체를 자극해 스테로이드계 성호르몬 테스토스테론 및 에스트로겐, 프로게스테론을 분비하는 성선자극호르몬-분비호르몬(GonadotropinReleasing Hormones, GnRH)의 유사체다. 성선자극호르몬 수용체의 반응을 저해해 성호르몬 분비를 감소시키는 기전으로 작용하며, 성호르몬 조절이 필요한 전립선암, 유방암, 자궁내막증 및 성조숙증 등의 치료제로 사용된다. IVL3008 외에도 IVL3009(1개월), IVL3016(6개월) 등 다양한 지속기간을 가진 파이프라인을 개발하고 있다. 2024년 6월 유럽암연구학회(EACR)에서 IVL3008 및 IVL3016에 대한 비임상 연구 결과를 발표했으며, 현재 IVL3008를 필두로 임상1/2상을 준비하고 있다. 전립선비대증 치료제 IVL3013 IVL3013는 기존 경구용으로 개발된 전립선비대증 치료제 ‘두타스테라이드’를 개량한 3개월 장기지속형 주사제이다. 두타스테라이드는 피나스테라이드와 동일한 기전을 가지고 있으나 2형 5알파-환원 효소만을 차단하는 피나스테라이드 대비 1, 2형을 모두 차단해 DHT 저해 효과가 더욱 높은 것으로 알려져 있다. 2021년 11월 위더스제약과 50억원 규모의 기술이전 계약을 체결했으며, 2024년 5월 비임상 연구를 완료하며 마일스톤 5억원을 수령했다. 비만, 당뇨 치료제 IVL3021 IVL3021은 기존 피하주사제로 개발된 비만 및 당뇨 치료제 ‘세마글루타이드’를 개량한 1개월 장기지속형 주사제이다. 세마글루타이드는 펩타이드 호르몬 GLP-1(Glucagon-Like Peptide-1) 유사체로 인슐린 분비를 촉진하고 글루카곤 분비를 억제하는 기전으로 작용한다. IVL3021은 2024년 1월 유한양행과 기술이전 계약을 체결했으며, 2024년 6월 미국당뇨병학회(ADA)에서 전임상 결과를 발표했다. 현재 비임상 연구개발을 진행 중이며, 2026년 임상1상 개시를 목표하고 있다.  장기지속형 주사제 (LAI) 장기지속형 주사제(Long acting injectable, 이하 LAI)는 약물이 근육에서 혈액으로 천천히 방출되도록 만들어진 제형으로 1개월~6개월에 한 번 주사 투여만으로 치료 효과가 일정하게 유지되는 제형을 의미한다. 혈액 내 약물 농도를 일정하게 유지하고 생체이용률을 높여 투약 용량을 낮추는 효과가 있으며 매일 복용해야 하는 경구제 대비 투약 횟수를 줄이기 때문에 편의성을 높이고 치료 순응도를 향상시킨다는 장점이 있다. LAI는 지질, 크리스탈, 고분자 등을 기반으로 약물을 마이크로스피어(microsphere, 미립구)나 나노 입자, 하이드로겔 등의 형태로 만들어 체내에서 서서히 방출되는 형태다. 지질 기반 LAI는 오일, 수성 현탄액, 올레오젤(olegel) 등을 활용해 약물이 오일에서 수성 상인 체액으로 이동하는 속도를 늦추는 방식이며, 지용성 지방산에서 유래한 전구약물(prodrug)의 에스터 결합이 가수분해되며 약물이 방출되는 기전이다. 지질 기반 LAI으로는 피마자유를 활용한 유방암 치료제 ‘Faslodex’, 참기름 기반 조현병 치료제 ‘Haldol’, 면실유를 활용한 정신분열증 치료제 ‘Clopixol’ 등을 포함하며 주로 근육주사로 투여한다. 크리스탈 기반 LAI는 약물을 마이크로 또는 나노 단위의 결정체 형태로 만들어 체내 방출 속도를 조절하는 기술이다. 대표적으로 미국의 Alkemes(원 개발사 Elan와 합병)의 NanoCrytal 기술로 해당 기술이 적용된 제품은 얀센의 조현병 치료제 ‘인베가 서스티나’, ‘인베가 트린자’, HIV치료제 ‘카베누바’ 등이 있으며 1~3개월에 1회 주사한다. 스웨덴 Camurus가 개발한 FluidCrystal은 약물을 지질 기반 액체에 용해해 투여하면 조직내 체액과 접촉하며 액정 젤(liquid crystalline gel) 형태로 변환되면서 약물이 캡슐화되는 기술이다. 액정 매트릭스가 분해되면서 약물이 수일~수개월에 걸쳐 분해되기 때문에 저분자, 펩타이드 및 단백질 의약품에 적용할 수 있다. FluidCrytal이 적용된 제품은 마약성 제제 의존성 치료제 ‘부비달’, 오피오이드(마약성 진통제) 사용 장애 치료제 ‘브릭사디’ 등이 있다. 인벤티지랩이 주력하고 있는 생분해성 고분자 LAI는 1989년 1월 FDA 허가를 획득한 다케다(Takeda)의 전립선암, 유방암 등의 치료제 Lupron Depot을 시작으로 마이크로스피어, 임플란트, in situ 제형 등 여러 기술이 개발되기 시작했다. 생체적합성이 뛰어난 폴리락트산-코-글리코산(PLGA), 폴리락산(PLA), 폴리카프로락톤(PCL), PEG 등의 고분자를 활용해 생분해성 마이크로스피어, 나노입자 등에 약물을 장착하여 투약하는 방식이다. 고분자는 투여 후 체내에서 에스터 골격(ester backbone) 가수분해에 의해 무독성 제품으로 분해되고, 약물의 방출 속도는 고분자의 유형, 크기, 특성 및 캡슐화 과정의 조정을 통해 조절된다.  마이크로스피어 제조 기술 체내 투여를 위한 고분자는 생체내 분해가 가능하고 독성이 없으며 방출 속도 조절도 가능해야 한다. 마이크로스피어 제조에 가장 많이 사용되는 생분해성 고분자는 합성 폴리에스터 고분자인 PLGA다. PLGA는 분자량, 구조, 매트릭스의 소수성, 기포화, 순서, 비율 등에 따라 약물 방출 속도 조절이 가능하다는 장점이 있다. 단백질, 펩타이드 의약품 LAI 마이크로스피어 제조에 많이 활용되는 제조 기술은 이중 에멀젼 용매증발법(Double emulsion solvent evaporation), 고분자 상분리(phase separation), 분무 건조법(spray drying) 등이 있다. 이중 에멀젼 용매증발법은 수성 용액에 용해된 단백질 또는 펩타이드를 유기 용매가 포함된 고분자 매트릭스에 유화시켜 1차 에멀젼을 만들고, 이를 다시 수성 용액에 유화해 2차 에멀젼을 형성한 후 용매를 증발시켜 마이크로스피어를 만드는 방식이다. 수용성 약물을 효율적으로 캡슐화하고 마이크로스피어의 크기 조절이 용이하다는 장점이 있으나 유기 용매가 잔류하지 않도록 추가 공정이 필요하며 전단 응력(shear stress)로 인한 펩타이드의 변형 가능성이 있다. 고분자 상분리법은 하나의 고분자 용액이 물리적 혹은 화학적 조건 변화에 따라 고농도 고분자 용액과 희석 용액으로 상 분리(phase separation)되는 현상을 의미한다. 일반적으로 실리콘 오일을 활용해 유기 용매에서 상을 분리시키고 약물이 포함된 마이크로스피어를 침전시켜 고형화하는 방식이다. 주로 지방산 에스터와 같이 소수성 물질에 적합하나, 제조 공정이 복잡하고 마이크로스피어 크기나 형태 조절이 어려움이 있다. 스프레이 건조법은 약물과 고분자를 혼합한 용액을 분무하고 고온의 공기를 통과시켜 즉시 건조해 마이크로스피어를 형성하는 방식이다. 수용성 및 소수성 약물 모두에 적용이 가능하며, 공정에 필요한 시간이 비교적 짧고 과정이 간단해 대량 생산이 용이하다는 장점이 있다. 다만, 고온에서 제조되기 때문에 열이나 온도에 민감한 단백질, 펩타이드 의약품 변형을 야기할 수 있으며 마이크로스피어 크기와 모양의 균일화 기술 확보 여부가 중요하다. 각 기술의 제조 공정은 약물 또는 질병에 따라 약동학(Pharmacokinetic, PK) 프로파일, 마이크로스피어 입자의 크기, 다공도, 표면 형태 등의 특성을 조절해 체내 방출 속도를 디자인할 수 있다. 마이크로스피어의 입자 크기는 주사 바늘 직경을 결정하는 중요한 요소이며, 주사 부위에서의 입자 분포와 약물 방출의 약동학에도 영향을 미칠 수 있다.  LAI 다양한 질환에 적용 확대 LAI는 체내에서 1~12개월에 걸쳐 서서히 분해되며 탑재된 약물이 목표기간 동안 일정하게 방출되도록 설계된 장기지속형 주사제인 만큼 오랜 기간 약물 복용이 필요한 만성질환과 난치성 질환을 비롯해 환자 스스로 약물 복용 여부를 파악하기 어려운 치매, 환자 임의로 투약 중단 위험이 있는 정신질환 등을 효과적으로 치료할 수 있다. LAI 제형으로 개발된 치료제는 정신분열증, 조현병, 호르몬 대체 요법, 인간 면역결핍 바이러스(HIV), 결핵, 당뇨병 등을 포함한다. 최근 비만, 당뇨병과 같은 대사질환 치료제의 투약 편의성 증대를 위해 지속형 주사제 제형 개발에 대한 연구가 확대되고 있 는 가운데 펩타이드, 단백질 의약품 등 바이오의약품의 LAI 제형 개발 확대에 관심이 쏠리고 있다. 펩타이드 및 단백질 의약품은 분자량이 크고 본질적으로 불안정하기 때문에 생체 내 반감기가 짧고 생체이용율이 낮아 반복적으로 주사해야 한다. 이러한 특징을 극복하기 위해 개발된 지속형 펩타이드 및 단백질 의약품은 페길화, 융합단백질 등으로 분자적 구조를 변형시켜 반감기를 연장하거나, 체내에서 약물이 천천히 방출되도록 개발된 LAI 제형으로 구분된다. 펩타이드를 마이크로스피어 LAI 제형으로 개발하기 위해서는 캡슐화(encapsulation), 제조 공정, 약물 방출, 멸균, 보관, 유통 등 전 과정에서 펩타이드가 분해되거나 변형되지 않도록 안정화시킴과 동시에 목표 기간동안 약물이 안정적으로 방출되며 치료 효과가 지속되어야 한다. 펩타이드 약물 방출은 PK 프로파일 조절에 중요하다. PK는 약물동태학으로 약물이 체내에서 흡수, 분포, 대사, 배설되는 과정을 나타내는데 투여 후 혈중 약물농도 분석을 통해 치료 효과가 나타나는 치료 범위, 최고 혈중농도, 약물의 반감기, 안전성 등 약의 용량과 체내 약물농도 관계를 파악할 수 있다. LAI 펩타이드, 단백질 의약품은 특히 초기 과다방출(Initial burst)로 인해 투약 초기 많은 양의 약물이 방출될 수 있는데 주로 마이크로스피어 표면 근처에 있는 약물 분자 방출과 연관성이 높다. 장기간에 걸쳐 투여되어야 할 용량이 초기에 급속으로 방출되는 경우 독성의 문제가 발생할 수 있어 초기 과다방출 제어가 필수적이며, 안정적인 PK 프로파일 확보가 요구된다. 현재까지 LAI 제형으로 FDA 허가를 획득한 펩타이드, 단백질 의약품은 약 10여개에 불과하다. 주로 전립선암, 말단비대증, 제2형당뇨 등의 적응증으로 허가를 받았으며 투약주기는 약물에 따라 1~6개월에 1회 투여한다. 인벤티지랩의 마이크로스피어 플랫폼 기술은 탈모증, 치매, 비만 등의 적응증으로 개발 중이며 이중 시장 규모가 가장 큰 질환은 비만이다. 전 세계적으로 비만 치료제들의 가파른 매출 성장세가 지속되는 가운데 주요 글로벌 제약사는 경쟁약물 대비 체중감량 효과 증대와 함께 환자의 투약 편의성을 개선시킨 지속형 제제 개발에 포커스를 맞추고 있는 만큼 LAI 기술 확보에 대한 경쟁 또한 심화될 것으로 예상된다. 의약품시장 분석기관 Evaluate Pharma에 따르면 2023년 글로벌 비만 시장은 67억 달러에서 2030년 759억 달러로 연평균 41.25% 성장이 전망된다.   IVL-DrugFluidic, 장기지속형 주사제 기술의 확장성 인벤티지랩이 자체 개발한 IVL-DrugFluidic은 체내에서 생분해되는 고분자와 약물을 조합해 마이크로스피어(microsphere, 미립구) 형태로 제조한 장기지속형 주사제 기술이다. 마이크로스피어를 체내에 주사하면 고분자가 녹아들면서 약물이 서서히 방출되는 방식으로 마이크로스피어 제조법에 마이크로플루이딕스(microfluidics, 미세유체역학) 기술을 접목했다. 마이크로플루이딕스는 일반적으로 직경 100g 미만의 작은 채널이 연결된 공간안의 유체의 흐름을 정밀하게 제어하는 과학 기술을 의미하는데, 동사는 해당 기술을 활용해 균일한 크기의 마이크로스피어를 만들어 투약 초기에 약물이 과다 방출되는 기존 장기지속형 주사제의 단점을 제거하고, 제품의 품질을 개선시켰다. 앞서 전술한 바와 같이 LAI는 투약 초기 과다방출 제어가 매우 중요한데 동사는 IVL-DrugFluidic 제조법 개발을 통해 마이크로 스피어 품질을 고도화시키고, 약물 방출을 정교하게 제어해 안정적 PK 프로파일을 확보했다. 균일한 크기의 균질한 마이크로스피어를 생산하는 핵심 기술은 동사의 제조법에 있다. 인벤티지랩의 공개 특허 내용에 따르면 IVL-DrugFluidic 기반 마이크로스피어 제조 절차는 다음과 같다. 고분자와 약물을 유기 용매에 용해한 제1혼합물과 계면활성제를 물에 용해한 제2혼합물을 만들어 마이크로 채널에 주입해 흐르게 하는데, 제1혼합물은 직선 방향, 제2혼합물은 측면에서 흐르게 하여 두 채널이 교차점을 형성하도록 한다. 이때 제2혼합물의 유속을 제1혼합물보다 빠르게 하여 두 혼합물이 만나는 지점에서 제2혼합물이 제1혼합물을 압축하게 되고, 구(sphere) 형상의 생분해성 고분자에 약물이 고르게 분포되어 있는 마이크로 입자를 형성하게 된다. 마이크로스피어의 크기는 약 30~100m 수준이며 약물에 따라 고분자와 약물의 비중, 크기는 달라질 수 있다. 위와 같이 형성된 마이크로스피어는 일정한 온도와 조건에서 교반해 유기 용매를 증발시키고, 제균 여과된 정제수로 계면활성제를 제거한 후 동결 건조, 진공 건조, 또는 감압 건조한다. 균일한 크기로 형성된 마이크로스피어는 안정적인 약물 방출에 매우 중요한 역할을 한다. 마이크로스피어의 크기가 서로 다르거나 약물이 고분자내 불규칙하게 분포되어 있는 경우, 약물이 목표 기간에 걸쳐 일정하게 방출되기 어려우며 체내에서 혈중 약물농도가 안정적으로 유지되지 않기 때문에 치료 효과가 낮고 부작용 발생 위험은 높아진다. 동사는 IVL-DrugFluidic 기술을 기반으로 최대 3,000개 채널 프로세서까지 생산 공정 최적화를 완료해 다양한 약물의 대량생 산 가능성을 확인했으며, 펩타이드와 난용성 저분자 화합물뿐만 아니라 기존 기술로 개발이 어려웠던 수용성 저분자 화합물, PROTAC 등에도 적용 가능할 것으로 기대된다.  지난 9월 19일, 인벤티지랩은 글로벌 제약사 베링거인겔하임과 장기지속형 주사제 공동개발 계약을 체결했다. 베링거인겔하임의 신약 후보물질을 기반으로 장기지속형 주사제 제형을 개발하고 비임상 시료를 공급하는 형태이다. 이후 베링거인겔하임의 내부 평가를 거쳐 임상용 샘플 제조 및 상업화 등에서 협력할 계획이라고 밝혔다. 타겟 질환은 공개되지 않았으나, 여러 글로벌 비만치료제 제약사가 관련 기술을 보유한 국내 기업들과 협력 논의를 하고 있는 것으로 알려져 있어 동사 또한 비만 약물에 대한 공동개발 계약 체결로 추정되고 있다. 비만 신약에 대한 관심이 전 세계적으로 확대되고 있는 가운데 미국 FDA는 2022년 4분기 일라이릴리의 ‘마운자로’를 시작으로 2023년 노보노디스크의 ‘위고비’, ‘삭센다’ 등 다수의 GLP-1 계열 비만 신약을 공급부족(shortage) 리스트에 등재한 바 있다. 2022년부터 비만 신약의 처방이 급증하며 약물 공급부족 현상이 이어지며 글로벌 제약사는 생산 캐파 확대에 나섰고, 약물과 더불어 약물을 충전하는 카트리지와 오토인젝터 부족현상도 이어지고 있다. IVL-DrugFluidic과 같은 기술을 활용해 장기지속형 주사제로 개발한다면 투약 주기를 늘릴 수 있기 때문에 카트리지, 오토인젝터 등 소모품의 공급부족 현상도 완화 가능할 것으로 기대된다. 글로벌 제약사들이 경쟁력 강화 및 공급부족에 대한 대안으로 장기지속형 제형 확보에 나서고 있는 만큼 향후 IVL-DrugFluidic의 기술 적용범위 확대에 대한 긍정적 결과 발표 및 해외 파트너링 확대 시 동사의 플랫폼 기술 및 파이프라인의 재평가가 가능할 것으로 기대된다. 인벤티지랩은 IVL-DrugFluidic 플랫폼을 적용한 의약품으로 개량신약, 신약 창출(Drug re-discovery), 공동개발신약 등의 분야로 구분해 후보물질을 개발 중이다. 개량신약 ‘IVL3001’는 피나스테라이드 성분의 1개월 지속형 남성형 탈모 치료제로 호주 1상/2a상 임상을 완료했으며 국내 임상2b상 진입을 준비하고 있다. 해당 약물은 2020년 대웅제약에 기술이전 되었으며 생산은 위더스제약에서 담당하고 있다. 2022년 종근당에 기술이전한 ‘IVL3003’ 도네페질 성분의 치매치료제는 호주에서 임상 1상/2상을 진행 중이며 2025년 연구 결과 발표가 기대된다. 2024년 1월 유한양행에 기술이전한 1개월 제형 세마글루타이드 ‘IVL3021’은 현재 비임상 연구 진행 중이며 2026년 임상1상 진입을 목표하는 등 다양한 파이프라인의 임상 개발 모멘텀이 기대된다. |

* 모두가 기다린 마법의 약 - 다올투자증권 (2024.09.09)

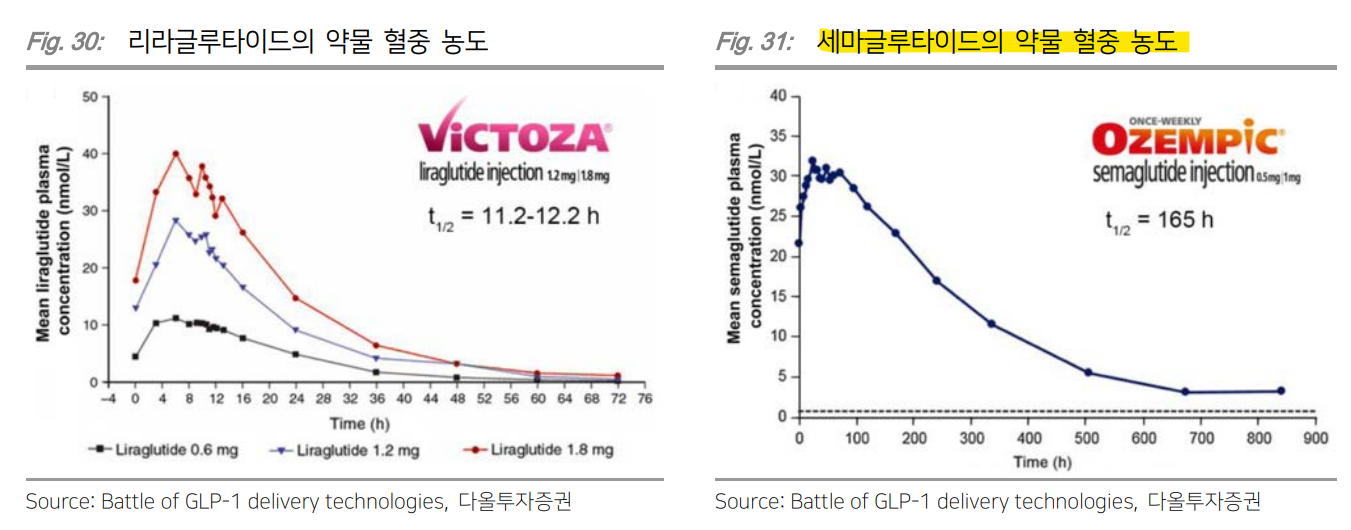

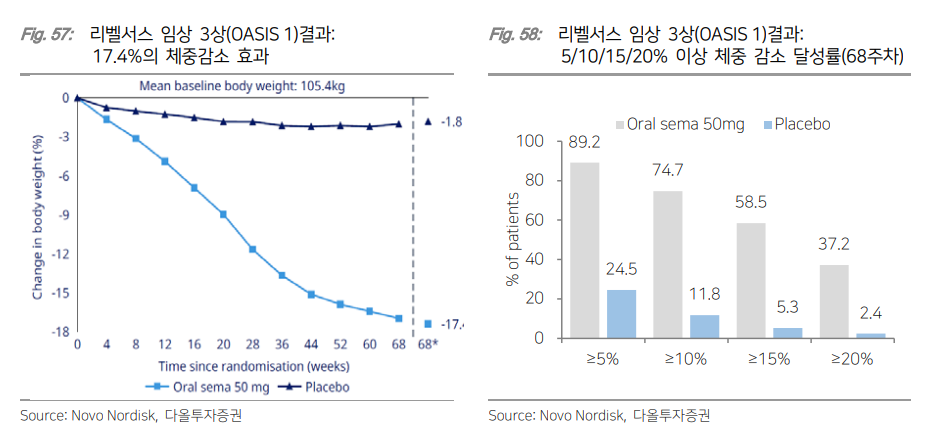

| I. Summary & Focus Chart 경제 발전과 함께 전세계 비만 인구 수가 크게 늘어나면서 2030년 약 12.5억명의 성인 비만 환자가 발생될 것으로 전망되고 있다. WHO(세계보건지구)에서 비만을 만성 질환으로 분류하고, AMA(미국 의학 협회)에서 비만을 질병으로 공식 선언하면서 다양한 비만 치료제들이 시장에 등장했다. 비만은 제2형 당뇨병과 심혈관 질환, 고혈압, 뇌졸중, 암 등 여러 심각한 질병을 유발한다고 알려져 있어 치료제에 대한 니즈는 더욱 증대될 전망이다. 기존 비만 치료제들은 심각한 부작용과 낮은 치료 효과로 매출이 제한적이었다. 이 때문에 새로운 치료제에 대한 니즈가 높았는데 이 때에 구원수로 등장했던 약물이 바로 GLP-1 유사체 ‘삭센다’였다. 원래 제2형 당뇨병 치료제로 허가 받아 판매되던 삭센다가 9%의 체중 감소 효과를 보이면서 비만 치료제로 추가 승인을 받은 것이다. 이후 일일 제형을 주 1회 제형으로 업그레이드된 ‘위고비’가 출시되면서 비만 치료제 시장이 급성장하기 시작했다. ‘위고비’에 이어 일라이 릴리의 GLP-1/GIP 이중 작용제 ‘젭바운드’가 더 우수한 치료 효과를 보이면서 출시 8개월만에 분기 매출 약 1.7조원을 달성했다. 이후 GLP-1에 다른 호르몬을 결합하는 이중/삼중 작용제 개발이 매우 활발히 이루어지고 있고, 실제로 임상 결과를 통해 높은 치료 효과가 확인되고 있다. GLP-1의 진화가 시작되면서 비만은 물론이고 MASH와 심혈관질환, 제2형 당뇨병 등 합병증 치료까지 가능한 치료제들이 등장하기 시작했다. 여기에 환자의 편의성까지 증대시키는 경구 제형과 1개월 제형의 개발로 “제품 차별화”에 집중해 개발하는 기업들이 늘어나고 있다. 비만 치료에 대한 높은 수요에도 불구하고 제한적인 보험 급여와 공급 부족 현상으로 처방이 원활하게 이루어지지 않고 있다. 제약사들은 환자들의 비용 부담을 덜기 위해 장기 임상 데이터 확보를 위해 대규모 임상 진행, 보험사와의 협상 및 파트너쉽을 구축하고 있으며, 공급 부족 문제를 해결하기 위해 공격적인 공장 증설을 진행하고 있다. 이러한 문제점들이 해소되면서 비만 치료제 시장은 더욱 커질 전망이다. 국내에서 비만 포트폴리오를 구축하고 자체적으로 펩타이드 제조가 가능한 한미약품을 Top-pick으로 제시하며, 인벤티지랩과 디앤디파마텍을 관심 종목으로 제시한다. II. 비만은 질병이다 II-1. 수억명의 환자가 발생되는 비만 시장 비만은 제2형 당뇨병과 심혈관질환, 고혈압, 뇌졸중, 암 등 여러 심각한 질병을 유발하는 것으로 알려져 있다. 제2형 당뇨병은 체중 증가에 따른 인슐린 저항성 증가로 혈당 조절 장애가 나타나면서 발병된다. WHO(World Health Organization; 세계보건지구)에 따르면 제2형 당뇨병 환자의 80~90%가 비만을 겪고 있다. 또한 체중 증가로 인해 심장에 가해지는 부담이 커지면 심혈관 질환 위험이 증대된다. 실제로 여러 연구를 통해 과체중인 사람들은 정상 체중인 사람들 대비 관상동맥 심장질환(CAD) 위험이 2배 이상 높다는 것이 확인되었다. 심장마비나 뇌졸중 등 주요 심혈관질환 위험도도 비만과 비례해 증가했다. 또한 비만은 호르몬 불균형을 초래하고 염증을 촉진시켜 암을 유발한다. 비만 여성의 경우, 유방암 위험이 정상 체중 여성에 비해 2배 이상 높은 것으로 나타났다. 비만이 외모의 문제가 아닌 심각한 건강 문제를 유발한다는 인식이 확산되면서 치료제에 대한 수요가 증가하고 있다. WOF(World Obesity Federation; 세계비만연맹)에서 제공한 WOA(World Obesity Atlas) 보고서에 따르면 2019년 전세계 사망 인구는 약 5천만명이었는데 그 중 높은 BMI 지수에 따른 사망은 500만명으로 약 10% 정도를 차지했으며 사망까지 이르게 한 주요 질병은 제2형 당뇨병이었다.  미국 CDC(Centers for Disease Control and Prevention; 질병통제센터)에서는 BMI(Body Mass Index; 체질량지수)가 30kg/m² 이상 (아시안은 25 kg/m² 이상)이면 비만으로 구분한다. WHO에 따르면 2022년 전세계적으로 약 8억명의 성인 미나 환자가 보고되었다. WOF(World Obesity Federation; 세계비만연맹)에 따르면 2030년 약 12.5억명, 2035년 15.3억명의 성인 비만 환자가 발생되고, 2035년에는 과체중이나 비만인 어린이가 무려 7.7억명일 것으로 전망된다. 특히 북미와 유럽, 중동, 일부 아시아 국가에서 비만 증가가 예상된다. 개발도상국에서는 경제 발전과 함께 비만율이 빠르게 증가해 비만 치료제에 대한 수요가 지속적으로 늘어날 전망이다.  II-2. 비만 치료제의 발전: GLP-1 등장 BMI가 30kg/m² 이상인 환자나 BMI가 27kg/m² 이상이면서 과체중/비만으로 인한 동반 질병이 있는 환자를 위해서는 건강한 식사 및 규칙적인 신체 활동과 함께 약물 치료를 진행한다. BMI가 40kg/m² 이상이거나 35kg/m² 이상이고 비만 관련 심각한 합병증이 있는 경우, 수술적 치료도 고려한다. 다양한 권고사항을 바탕으로 비만 환자들의 상태에 따라 약물 요법을 선택하는 알고리즘이 제시되고 있다. 비만 환자이면서 제2형 당뇨병 또는 심혈관 질환 증상도 있는 환자에게는 1차 치료 옵션으로 리라글루타이드(Liraglutide)나 세마글루타이드(Semaglutide)가 처방되는 반면, 우울증이나 약물 의존증을 보이는 환자에게는 콘트라브(성분명: Naltrexone/Bupropion)가 1차 치료로 주로 처방된다.  비만치료제 시장은 GLP-1 RA(GLP-1 Receptor Agonist; GLP-1 수용체 작용제)의 등장 전후로 나눠진다. 2014년 일 1회 주사 투여되는 리라글루타이드(판매명: 삭센다)가 출시되기 전에는 식욕억제제와 지방흡수억제제가 비만 치료에 주로 사용되었다. 식욕억제제는 중추신경계를 자극해 식욕을 억제시켜주는 기전으로 대표적인 약물은 펜터민(Phentermine)이다. 펜터민은 식욕을 감소시키는 것과 동시에 교감신경계를 활성화시켜 체중 감량을 촉진시킨다. 1959년 FDA 승인을 획득한 약물로 3~5%의 체중 감소 효과를 나타냈지만 불안감과 두통, 고혈압, 약물 의존성 등 심각한 부작용으로 단기(12주) 사용이 권장되고 있다. 지방흡수억제제는 체내에서 지방의 흡수를 차단해 비만을 치료해준다. 대표적인 약물은 올리스타트(Orlistat; 판매명: 제니칼)로 임상시험에서 8.5%의 체중 감소 효과를 보였다. 복부팽만과 지방변, 대변실금, 영양소 흡수 저하 등의 부작용이 나타난다는 치명적인 단점이 있다. 2009년 특허 만료 이후 제네릭이 대거 나오기 시작했으며 미미한 수준의 매출을 기록하고 있다. 이후 두 가지 성분이 복합적으로 사용되는 복합제가 출시되기 시작했다. 식욕 억제를 도와주는 펜터민과 식욕 감소 및 포만감 증가를 유발하는 토피라메이트가 결합된 Phentermine/Topiramate(판매명: 큐시미아)는 10.9%의 체중 감소라는 유의미한 치료 효과를 보여 2012년 FDA 허가를 획득했다. 하지만 입마름과 미각 이상, 인지기능 저하, 집중력 저하, 우울증, 불안감 등 신경계 부작용이 발생되면서 새로운 치료제에 대한 니즈가 증대되었다.  2014년 삭센다(성분명: Liraglutide; 노보노디스크)의 등장으로 GLP-1 RA가 새로운 비만 치료 요법으로 떠오르기 시작했다. GLP-1은 식사 후에 소장에서 분비되는 인크레틴(Incretin) 호르몬으로 장의 L세포에 의해 생성된 뒤 분비되어 인슐린 분비를 자극시켜준다. 인슐린(Insulin; 혈당을 낮추는 호르몬) 분비 촉진과 동시에 글루카곤(Glucagon; 혈당을 높이는 호르몬) 분비를 억제해 혈당을 조절해주고, 췌장과 간, 내장의 수용체를 활성시켜 인슐린 민감성을 향상시켜준다. GLP-1 RA는 인체 내에서 자연적으로 생성되는 GLP-1 호르몬과 유사한 구조를 가진 GLP-1 유사체를 기반으로 한 펩타이드 제형이다. 자연적인 GLP-1 호르몬은 DPP-4라는 효소에 의해 빠르게 분해되기 때문에 반감기가 매우 짧다. GLP-1 RA는 DPP-4 효소에 의해 분해되지 않도록 설계된 펩타이드로 체내에서 장기간 작용될 수 있다. 리라글루타이드의 체내 반감기는 약 13시간으로 1일 1회 주사하는 피하주사제형으로 사용되고 있다. 삭센다는 원래 제2형 당뇨병 치료제(2009년)로 FDA 허가받아 판매되고 있었다. 이 후 연구에서 체중 감소 효과를 확인하면서 고용량(최대 3.0mg) 제형의 비만치료제로 탄생되었다. GLP-1은 식후 혈당 조절뿐만 아니라 위 배출을 지연시키고 뇌의 식욕 조절 중추 작용을 통해 포만감을 유도해준다. 이로 인해 환자의 식사량이 급격히 감소하면서 9.2%의 체중 감소 효과를 보였다. 높은 치료 효과로 삭센다는 2021년 11.4억달러의 매출을 달성했다. 전체 비만 치료제 시장의 1위를 차지하면서 GLP-1 RA의 개발이 활발해지기 시작했다.  2021년 출시한 세마글루타이드(판매명: 위고비; 노보노디스크)는 지방산(C18) 결합과 특정 아미노산 치환을 통해 알부민과의 결합력을 증가시켜 반감기를 약 1주일(168시간)까지 연장했다. 그 결과 1주 1회 제형으로 삭센다 대비 높은 체중 감소 효과(68주차에 14.9%의 체중 감소)를 보여 출시 첫 해 2억달러, 2년 뒤 45억달러의 매출을 달성했다. 세마글루타이드(Semaglutide)는 2017년에 제2형 당뇨병 치료제 오젬픽(Ozempic)으로 먼저 FDA 허가 획득했으며 유의미한 체중 감소 효과로 비만 치료제로 추가 승인을 획득했다. 위고비 출시 이후 GLP-1 RA의 비만 및 당뇨 환자 대상 처방량이 빠르게 늘어났으며 위고비보다 더 높은 체중 감소 효과를 보인 GLP-1/GIP 이중 작용제 티르제파타이드(판매명: 젭바운드; 일라이 릴리)가 2023년 출시되면서 앞으로 더욱 가파른 처방량 증가가 예상된다.  II-3. GLP-1의 확장성: MASH부터 심혈관, 알츠하이머까지 GLP-1 수용체 작용제(GLP-1 RA)는 다양한 분야에서 활용이 가능하다. GLP-1이 췌장과 위장관, 중추 신경계, 심혈관계, 지방 조직 등 다양한 신체 부위에서 작용하기 때문이다. 이에 따라 제2형 당뇨병과 비만뿐만 아니라 MASH(Metabolic associated steatohepatitis; 대사 이상 관련 지방간염), 심혈관 질환, 알츠하이머병 치료제로 임상시험이 진행되고 있다. MASH는 간에 과도한 지방 축적물이 쌓이면서 발현된다. GLP-1은 간에 지방이 축적되는 것을 막아주기 때문에 MASH 치료에 도움을 줄 수 있다. 여기에 다른 호르몬 수용체를 결합했을 때 치료 효과가 극대화되는 것을 여러 연구를 통해 확인되고 있다. 또한 알츠하이머병과 같은 퇴행성 뇌질환에도 효과적일 수 있다는 의견이 나오면서 노보노디스크의 세마글루타이드는 알츠하이머병에 대한 임상시험이 진행되고 있다. 뇌의 인슐린 부족 현상으로 인슐린 저항성이 발생되면 세포내 인슐린 신호 전달이 줄어들게 되고, 이는 뇌신경세포 감소와 신경섬유다발 향상을 유발한다. GLP-1 RA는 알츠하이머병의 아밀로이드 베타 펩타이드의 응집을 조절해주고 파킨슨병에서 도파민을 조절해주기 때문에 퇴행성 질환에도 효과적일 가능성이 높다. 여기에 여러 연구를 통해 이미 확인되고 있는 심혈관 질환 치료 효과로 GLP-1 RA의 적응증 확장이 이어질 전망이다.  III. 비용과 생산에 대한 빗장 풀리고 있다 III-1. 제한적인 보험 급여. 값비싼 가격에도 잘 팔린다 글로벌 의약품 지출 보고서에 따르면 전 세계 비만 치료제 지출은 2023년 240억달러에 달했다. 2020년 32억달러였으나 새로운 제제인 GLP-1 RA의 등장으로 3년 만에 7배 이상 상승했다. 보험사와 정부가 더 광범위한 보상을 지원할 경우 비만 치료제 시장은 더욱 커질 전망이다. 제한적인 급여 적용, 공급 부족 사태에도 불구하고 2024년부터 시장이 가속화되어 연평균 24~27% 성장해 2028년 740억달러를 기록할 전망이다. 더 많은 국가들이 치료 가이드라인을 확대한다면 최대 1,310억달러까지 성장할 것으로 추정된다.  미국 보험사들은 비만 치료제가 급여 적용을 받을 수 있는 조건을 매우 엄격하게 설정하고 있으며 비만 치료에 대한 보험 적용을 제한적으로 진행하고 있다. 비만을 만성 질환으로 인정하는 데에 있어 의료계와 보험업계의 시각 차가 존재하기 때문이다. 일부 보험사들은 비만 치료제를 단순히 체중 감량을 위한 약물로 간주하고 만성 질환 치료와 같은 우선 순위에 두지 않는 사례도 발생하고 있다. 이에 따라 환자들은 월 1,000달러(약 130만원) 이상의 비용을 자비로 부담하거나 보험 적용되는 다른 용도로 승인된 약물을 사용한다. 일부 환자들은 경제적 부담 증가로 충분한 치료를 받지 못 하고 있으며 장기적으로 비만 관련 합병증(제2형 당뇨병, 심혈관 질환, MASH 등) 발생 위험이 높아질 수 있어 급여 적용 필요성이 증대되고 있다. 급여 적용이 제한적인 상황에서 비만 환자의 극적인 증가 추세는 의료 비용 증가와 경제적 생산성 손실까지 이어질 전망이다. WOA(세계비만연맹) 보고서에 따르면 비만 치료 비용으로 인해 2035년까지 세계 GDP의 2.9% 수준인 4조달러의 경제적 손실 발생이 예상된다.  최근 KFF(Kaiser Family Foundation; 건강 정책 관련 연구소)의 분석에 따르면 당뇨병 치료제로 승인된 오젬픽은 ACA(Affordable Care Act) 보험(오바마케어) 플랜의 82%에서 보험 적용을 받고 있는 반면 비만 치료제로 승인된 위고비는 단 1%에서만 커버리지 적용을 받고 있다. 즉, 위고비와 오젬픽은 동일한 성분을 가지고 있음에도 불구하고 적응증에 따라 보험 커버리지가 다르게 적용된다는 것이다. MCT2D(Michigan Collaborative for Type 2 Diabetes)에서 제공한 보험 커버리지 가이드에 따르면 사보험사 중 GLP-1 계열 약물인 삭센다와 위고비, 젭바운드를 선호의약품에 등재한 보험사는 애트나(Aetna)와 Express Scripts이다. 그 외 5개의 보험사는 보험 리스트에서 제외했다. 다만 미국 대형 사보험사 애트나에서는 삭센다와 위고비의 급여 적용에 대해 몇 가지 조건을 제시했다. 1) 환자는 해당 약물을 안정된 유지 용량으로 최소 3개월 이상 사용했어야 하고, 치료 기간 동안 초기 체중의 최소 5%를 감량했거나 초기 5%의 체중 감량을 지속적으로 유지했어야 하며 이를 문서화한 증명 자료가 필요하다. 또는 2) 환자는 약물 사용 전에 저칼로리 식단 및 신체 활동 증가 등 포괄적인 체중 관리 프로그램에 참여해 최소 6개월 이상 지속적인 추적 관리를 받았어야 하고, 약물은 저칼로리 식단과 신체 활동 증가를 포함하는 만성 체중 관리와 함께 사용되어야 한다. 그리고 환자의 BMI가 30kg/m² 이상이거나 BMI가 27kg/m² 이상이면서 고혈압, 제2형 당뇨병, 이상지질혈증 등 체중 관련 동반 질환을 하나 이상 갖고 있어야 한다. 1)이나 2)에 해당되는 환자들은 급여 적용이 가능하다. 3대 PBM사 중 하나인 Express Scripts는 위고비와 젭바운드를 선호의약품에 등재했다. 메디케이드(Medicaid)의 경우, 미시간을 포함해 총 20개의 주가 삭센다와 위고비를 보험 리스트에 포함시켰다. 노보노디스크와 일라이 릴리 등 제약사들은 비만 치료제의 보험 급여 적용 확대 및 환자의 비용 부담을 줄이기 위해 다양한 전략을 펼치고 있다. 우선적으로 비만 치료제가 장기적으로 효과적이고 비용 절감에 기여한다는 것을 입증하기 위해 대규모 임상시험을 진행하고, 비만 치료제의 사용이 합병증 예방에 어떻게 기여하는지에 대한 데이터도 제공하고 있다. 약물에 대한 리베이트 프로그램 제공 등을 통해 보험사와의 협상 및 파트너쉽을 구축하고 있다. 또한 비용 부담이 큰 환자들을 위해 약물 비용을 보조하는 프로그램을 운영하거나 약국에서 사용할 수 있는 할인 쿠폰이나 바우처를 제공해 약물의 접근성을 높이고 있다. 이로 인해 더 많은 환자들이 고비용의 비만 치료제에 접근할 수 있게 되어 장기적인 건강 개선과 의료 비용 절감에 기여할 수 있을 전망이다.  III-2. 공장 증설 및 인수를 통해 공급 부족 문제 해결 중 제한적인 보험 급여 적용에도 불구하고 위고비와 젭바운드의 처방은 계속 늘고 있다. 폭발적인 수요 증가로 노보노디스크와 일라이 릴리는 몇 년동안 공급 부족 사태를 겪고 있다. 펩타이드는 복잡한 합성 공정과 높은 순도 요구, 고비용 등으로 제조에 대한 진입 장벽이 높은 편이다. 단기적으로 대량 생산 capa를 확보하기가 어려워 공급 문제 해결까지 일정 수준의 시간이 소요되고 있다. GLP-1 RA는 펩타이드 합성을 통해 만들어진다. 펩타이드는 20~50개의 아미노산으로 짧은 사슬로 구성되어 있다. 펩타이드 합성에는 고순도의 개별 아미노산을 화학적으로 결합하는 고급 합성 화학 기술이 필요하다. 길이가 길어지면 결합 과정에서 오류가 발생될 확률이 증가하고, 그렇게 되면 불량 펩타이드 제거가 어려워진다. 펩타이드는 다단계의 합성 과정을 거쳐 각 단계에서 높은 순도를 유지해야 한다. 이러한 제조 공정을 대량 생산에 적용하는 것은 기술적으로 매우 어렵다. 또한 고순도 정제가 필요한 펩타이드 특성 상 소량의 생산에도 높은 비용이 발생될 수 있다. 이렇게 복잡한 제조 공정과 높은 합성 비용으로 인해 펩타이드 약물을 생산하는 전문 cGMP(Current Good Manufacturing Practice) 시설의 수는 적은 편이다. 이에 따라 노보노디스크와 일라이 릴리는 펩타이드 전문 CMO와 협력하거나 펩타이드 제조 공장 인수 및 기존 공장 증설 등으로 생산 Capa를 확장하는 방식으로 공급 문제를 해결하고 있다.   노보노디스크는 위고비의 공급 부족 사태로 2023년부터 저용량(0.25mg) 공급 제한, 다른 국가 출시 제한 등 출하를 관리하고 있다. 2023년부터 약 60억달러를 투자해 기존 덴마크 생산시설을 증설하고 있으며 프랑스 Chartres에 위치한 생산시설에도 23억달러를 투자해 생산 Capa를 확보하고 있다. 2024년 2월에는 추가적인 생산시설 확보를 위해 카탈란트의 Fill and Finish 제조 시설 3개를 110억달러에 인수했으며 2026년부터 해당 시설에서 본격적인 생산이 가능할 전망이다. 카탈란트는 원래 노보노디스크의 GLP-1 RA CMO 파트너사였다. 하지만 2월 노보노디스크의 모회사 Novo Holdings가 카탈란트 전체를 160억달러에 인수하면서 노보노디스크도 카탈란트의 특정 제조 시설을 인수하기로 결정했다. 이로써 In-house 생산 Capa를 확보하게 되어 높아지는 생산 수요를 충족할 수 있을 전망이다. 자체 생산시설 확보를 통해 위고비의 공급 문제 해결뿐만 아니라 후속 GLP-1 계열 파이프라인의 임상 및 상업화 물량을 소화할 계획이다.   일라이 릴리의 젭바운드(GLP-1/GIP 이중작용제)도 위고비와 마찬가지로 공급 부족 현상을 보이고 있다. 미국에서 공급 제약이 완화되었지만 미국외 지역에서는 공급이 여전히 타이트하다. 수요 증가에 대응하기 위해 대규모 투자를 진행하고 있다. 인디애나주 레바논(Lebanon)에 위치한 제조 시설에서는 대규모 확장이 진행되고 있다. 초기 37억달러에서 90억달러까지 투자 규모를 대폭 늘렸는데 여기서 추가 53억달러의 투자는 젭바운드와 마운자로 등 비만/당뇨 치료제 공급 확대를 위한 것으로 파악된다. 2026년 말부터 생산을 시작해 2028년 완전 가동을 목표로 하고 있다. 이 외에 여러 지역의 새로운 제조시설을 확보하고 있으며 인디애나폴리스(Indianapolis)의 기존 시설 증설과 위스콘신주의 플레전트 프레리(Pleasant Prairie) 주사제 제조 시설 인수를 통해 생산 Capa를 늘리고 있다. 아일랜드 리머릭(Limerck) 생산시설에도 약 10억달러를 투자했으며 주로 알츠하이머 치료제를 포함한 바이오의약품 생산을 도맡을 전망이다.  IV. 치료제의 진화 IV-1. Daily → Weekly → Monthly 제형 GLP-1 기반 치료제의 초기 도전 과제는 짧은 반감기였다. 약물이 체내에 남아있는 시간이 정맥 투여 후 약 2분, 피하 투여 후 약 1.5시간 밖에 되지 않았기 때문이다. 이후 다양한 연구를 통해 반감기를 늘리는 데에 성공해 일일 제형에 이어 주 1회 제형이 출시되었다. GLP-1 RA의 반감기를 증가시키기 위해 사용되는 기술은 1) 분자 구조 수정, 2) 지방산 결합, 3) PEGylation 기술 적용, 4) 항체의 Fc 영역과 결합, 5) 지속형 제형 기술(마이크로입자 기반 제형이나 서방형) 등이다. Daily 제형은 분자 구조 내 특정 아미노산을 치환해 DPP-4 효소에 의해 GLP1이 분해되는 것을 방지하는 방식으로 개발되었다. 이후 지방산 결합 방식도 같이 사용되었는데 펩타이드에 지방산을 결합시키면 지속 방출 효과가 나타나고, 체내 반감기가 늘어나기 때문이다. 지방산 결합은 펩타이드를 알부민에 결합하게 만들어 체내 반감기를 1주일까지 늘렸다. PEGylation 기술은 PEG라는 고분자 물질을 약물에 결합시키는 화학적 수정 기술이다. 약물의 크기를 증가시켜 신장 여과율을 낮추는데 이는 약물이 신장을 통해 빠르게 배설되는 것을 방지하여 체내 반감기를 늘려준다. 항체의 Fc 영역 결합은 FcRn 재활용 경로를 통해 약물이 분해되지 않고 체내에서 오래 순환될 수 있게 해준다. 이로써 약물의 작용시간은 증가하고 투여 빈도는 감소해 환자에게 편의성을 제공해줄 수 있다.  장기간 작용하는 GLP-1 RA는 긴 반감기로 인해 체내에서 지속적으로 작용하여 하루종일 혈당을 안정적으로 유지해준다. 이러한 장점으로 단기간 작용제에 비해 공복 혈당과 HbA1c(당화혈색소; 2-3개월간 의 평균적인 혈당 수치)를 효과적으로 낮출 수 있다. 이에 따라 장기 지속형에 대한 니즈가 계속 늘어나고 있다. 뿐만 아니라 오토인젝터(Auto injector)나 주사기는 제조 비용이 높은 편으로 반감기를 늘려 주사 빈도를 줄이면 기기 제조 및 사용 비용이 감소해 경제적인 이점이 발생할 수 있다. 위의 장점들 때문에 주 1회에 이어 월 1회 주사하는 제형 개발도 시도되고 있다. 노보노디스크는 1개월 장기지속형 GLP-1/GIP 이중작용제 NN9650을 개발하고 있었지만 최근 비만 환자 대상 임상1상 단계에서 개발을 중단했다. 노보노디스크는 2분기 실적 컨퍼런스 콜에서 월 1회 주사하는 기술 개념 평가에 중심을 둔 탐색적 연구였으며 추가적인 임상 개발로 이어질만한 데이터는 아니었다고 얘기했다. 우선적으로 차세대 GLP-1 계열 약물 개발에 집중할 예정이지만 월 1회 제형은 환자에게 높은 편의성을 제공한다고 생각해 향후 다음 세대 또는 대체 기술을 적용할 계획이라고 밝혔다. 일라이 릴리도 2분기 실적 컨퍼런스 콜에서 반감기에 대해 언급했는데 짧은 반감기를 가진 펩타이드는 약물의 용량이 빠르게 상승해 내약성 문제를 유발할 수 있다고 했다. 긴 반감기는 약물 용량을 부드럽게 상승시켜주기 때문에 긴 반감기가 차별화 포인트가 될 수 있을 것이라고 얘기했다.  IV-2. 반감기 늘리는 장기 지속형 주사제 월 제형 개발에는 다양한 지속형 기술이 사용될 전망이다. 장기 지속형 주사제(Long-acting Injectable; LAI) 기술에는 폴리머 마이크로스피어(Polymer Microsphere), 지질 나노입자(Solid Lipid Nanoparticle; SLN) 적용 기술, 오일 현탁제(Oil Suspension) 기술 등이 있다. 단백질이나 펩타이드에 가장 많이 적용되는 장기 지속형 기술은 마이크로스피어(Microsphere) 기술이다. 마이크로스피어는 약물을 미세한 구체 형태로 캡슐화한 입자이다. PLGA(Polylactide-co-glycolide; 폴리락트산-코글리콜산) 또는 PLA(Poly Lactic Acid; 폴리락트산)와 같은 생분해성 고분자를 사용해 약물을 미세구체에 캡슐화하면 그 캡슐화된 마이크로스피어가 체내에서 서서히 분해되면서 캡슐 속에 있던 약물이 지속적으로 방출된다. 피하 주사나 근육 주사로 투여되고 일정한 속도로 약물을 방출하여 한 달 이상의 약효를 볼 수 있다. 단백질/펩타이드 전달에 사용되는 마이크로스피어 제조 기술에는 크게 1) 에멀전-용매 증발법(EmulsionSolvant Evaporation; 물-기름 에멀젼을 만들어 저어주면 용매가 증발하면서 고분자가 응집되어 미세입자가 생성됨)과 2) 상분리법(Phase separation; 약물과 고분자를 적절한 용매에 녹여 혼합한 뒤 온도 변화 등을 통해 상분리 유도해 피막을 고정화시킴), 3) 분무 건조법(Spray Drying; 액상을 미세한 입자로 분무, 수분이 증발하면서 건조된 미세입자 형성), 4) Microfluidic(미세 유체 채널을 이용해 약물과 고분자를 정밀하게 혼합해 균일한 입자 형성) 등이 있다.  국내에서는 펩트론과 인벤티지랩이 장기 지속형 기술을 보유하고 있다. 펩트론은 장기 지속형 주사제를 개발할 수 있는 SmartDepot™ 기술을 보유하고 있다. SmartDepot™ 기술은 초음파 분무건조를 이용해 생분해성 고분자인 PLGA와 펩타이드 약물을 마이크로스피어로 캡슐화해주는 방식이다. 용매로 펩타이드 약물과 고분자를 용해시켜 초음파 분무 방식으로 분사한 뒤 건조 공기를 이용해 용매를 증발시키면 마이크로스피어가 만들어진다. 초음파 분무건조 방식으로 균일한 크기와 구조를 가진 마이크로스피어가 형성된다. 마이크로스피어의 입자 크기를 조절할 수 있어 얇은 주사침으로 만들 수 있어 주사 통증을 줄일 수 있다. 또한 동사가 사용하는 용매는 비독성 용매인 초산을 사용하기 때문에 독성 용매의 잔류로 인한 문제가 없다. 주로 피하 주사나 근육 주사 형태로 사용되며 주사 후 마이크로스피어가 체내에서 분해되면서 일정한 속도로 약물이 방출된다. PLGA의 분자량과 입자 크기를 조절해 약물의 방출 속도를 제어할 수 있기 때문에 주사 후 수주부터 수개월 동안 약물이 방출될 수 있다.  인벤티지랩은 IVL-DrugFluidic 플랫폼을 기반으로 장기지속형 주사제를 개발하고 있다. IVL-DrugFluidic은 마이크로플루이딕스(Microfluidics)를 기반으로 한 약물 전달 플랫폼이다. 마이크로플루이딕스 기술은 마이크로미터 크기의 채널을 통해 매우 작은 양의 액체를 제어하고 처리해주는 기술이다. 입자 생성이나 약물의 캡슐화에 사용될 수 있으며 미세 입자를 균일하게 제조해주기 때문에 약물의 일정한 방출을 구현할 수 있다. IVL-DrugFluidic 기술의 핵심 구성요소는 Multi-channel processor(다중 채널 프로세서)로 여러 개의 미세한 채널을 통해 유체(액체)를 동시에 흐르게 하여 혼합, 분리, 캡슐화를 수행해준다. 각 채널에서 약물과 고분자, 보조 성분이 이동하고 이들이 교차하는 지점에서 마이크로스피어가 형성된다. 유체의 흐름을 정밀하게 제어하기 때문에 균일한 크기와 모양의 입자를 만들 수 있다. 이는 약물 방출 속도를 일정하게 만들어줘 안정성을 확보해주고, 얇은 주사침으로 만들 수 있어 주사 통증을 감소시켜준다. 또한 Multi-channel processor는 여러 개의 채널을 동시에 사용하기 때문에 다양한 유체를 동시에 처리하거나 하나의 유체를 다양한 채널로 분할하여 병렬 처리 할 수 있다. 이를 통해 대량생산이 가능해질 수 있다. IVL-DrugFluidic 기술은 펩타이드 뿐만 아니라 단백질, 저분자약물까지 다양한 유형의 약물에 적용될 수 있고, 약물의 특성에 따라 입자의 크기와 방출 프로파일을 맞춤화할 수 있어 확장성이 매우 높다. 현재 인벤티지랩은 이 기술을 적용해 항암제와 호르몬 치료제, GLP-1 RA 치료제를 1개월, 3개월, 6개월 제형으로 개발하고 있다.  IV-3. 부작용 우려 존재. 해결점 찾는 중 기존 캡슐 방식의 약물 전달 시스템(DDS)은 초기 방출 현상과 방출 프로파일의 비일관성, 약물 안정성, 약물의 생체 적합성(Biocompatibility), 제조 공정의 복합성 등의 문제점이 있다. 특히 초기 방출 문제와 방출 프로파일의 비일관성은 장기 지속형 약물 개발에 매우 중요한 이슈이다. 초기 방출(Initial Burst)은 마이크로스피어에 캡슐화된 약물이 입자 표면에 고르게 분포되지 않아 생길 수 있고, 또는 캡슐화 과정에서 불균일한 약물 분포나 고분자의 빠른 분해로 인해 발생되는 것으로 파악된다. 이를 해결하기 위해 다층 코팅 기술이나 다중 캡슐화 기술 등이 개발되고 있다. GLP-1 RA의 경우, 주사 후 혈중 농도가 급격히 증가하는 초기 단계에서 위장관 부작용이 발생되는 것으로 보고되고 있다. 위장관 운동을 억제하고 포만감을 유도하는데 이 과정이 갑작스럽게 일어날 경우에는 구역질, 구토, 복통 등의 부작용이 발생할 수 있다는 것이다. 특히 고용량 투여나 속효성 제형일 경우, 혈중 농도의 빠른 변화로 인해 부작용 발생률이 높다. 지속형 제형(주 1회 제형)의 경우, 약물 농도가 천천히 상승하고 지속적으로 유지되기 때문에 이러한 부작용이 줄어들 수 있다. 세마글루타이드는 약물 농도가 서서히 상승하고 비교적 오랜 시간 동안 일정하게 유지되기 때문에 리라글루타이드보다 안전성 측면에서 더 나은 프로파일을 가지고 있다는 평가를 받고 있다. 하지만 세마글루타이드도 리라글루타이드와 마찬가지로 투여 초기 혈중 농도가 높아지는 현상이 발생해 유사한 부작용을 보인다. 결국 새로운 약물 전달 시스템을 적용해 약물 방출의 속도를 일정하게 조절해 초기 방출 문제를 해결해야 할 것이다.  글로벌 제약사들의 장기 지속형에 대한 관심이 늘고 있음에도 불구하고 아직 월 제형 GLP-1 RA 개발 속도는 느린 편이다. 이유는 1) 부작용 문제와 2) 복약 순응도, 3) 비용, 4) 장기 안전성에 대한 우려가 존재하기 때문이다. GLP-1 RA에서는 구역질과 구토, 설사, 변비 등의 위장관 관련 부작용이 흔하게 발생하는데 앞에 설명한 바와 같이 일반적으로 초기 단계에서 발생해 시간이 지남에 따라 완화될 수 있다. 하지만 일부 환자에게서 췌장염과 췌장암이 발생되었고, 갑상선 C세포 종양(갑상선 수질암 등)의 발생 위험이 증가할 수 있다는 동물 실험 결과도 나오면서 특정 환자군에게 사용 시 주의가 필요하다. 또한 초기 단계에서의 부작용으로 인해 복약 순응도가 떨어질 가능성이 있다. 환자가 부작용을 견디지 못해 치료를 중단할 위험이 있기 때문이다. 그리고 아직 월 제형 약물의 장기적인 안전성과 효능 데이터가 충분하지 않다. 특히 장시간 노출 시 발생할 수 있는 잠재적인 위험 요소에 대한 우려가 있다. 비용 또한 월 제형 GLP-1 RA의 개발 및 생산 비용 고려 시 기존 1주 제형 대비 높아질 가능성이 높다. 이렇게 여러가지 도전 과제가 존재하기 때문에 월 제형 개발은 느려질 수 밖에 없다. 개발 속도를 가속화하기 위해서는 충분한 임상시험과 장기 데이터 확보가 필요할 전망이다.  IV-4. 이중/삼중 작용제로 시너지 효과 기대 최근 GLP-1에 GIP(Glucose-dependent insulinotropic polypeptide)와 GCG(Glucagon)을 비롯한 다양한 호르몬을 연결시킨 복합제의 연구 및 개발이 활발히 진행되고 있다. 실제로 이중 또는 삼중으로 작용되는 복합제에서 높은 치료 효과를 나타내면서 GLP-1 계열 약물의 진화가 예상된다. GIP(Glucose-dependent insulinotropic polypeptide)는 장의 K세포에서 분비되는 단백질로 췌장에서 인슐린 분비를 증가시킨다. 저혈당 상태에서 포도당 의존적으로 글루카곤(혈당을 높이는 호르몬) 분비를 촉진해주고, 고혈당 상태에서는 인슐린 분비를 자극해 글루카곤 분비를 낮춰준다. 십이지장 안의 포도당이 GIP 분비를 자극시키면 새로운 지방의 축적을 막아준다. 실제로 연구에서 식이로 유도된 비만 쥐에서 GIP 수용체를 활성화했을 때 체중이나 지방량의 변화를 일으키지 않으면서 포도당 대사를 개선시킨 것을 확인했다. GIP 단독으로는 인슐린 저항성이 있는 환자에게 치료 효과가 제한적일 수 있으나 GLP-1과 함께 이중 작용제로 사용되면 제2형 당뇨병 환자의 혈당 조절과 체중 감소에 기여할 수 있다. GCG(Glucagon; 글루카곤)는 췌장의 알파 세포에서 분비되는 단백질로 간에서 글리코겐 분해를 촉진하여 혈당을 상승시킨다. 글루카곤은 고혈당 유발 작용에도 불구하고 지질 대사와 에너지 소비를 촉진하고 음식 섭취를 줄여준다. 글루카곤이 간에서 지방 분해를 활성화하고 지방 합성을 억제해주기 때문이다. 글루카곤 수용체는 주로 간에서 발현되지만 중추신경계, 신장, 위장관, 췌장에서도 발현된다. 글루카곤은 GLP-1과 이중 작용제로 사용되면 체중 감소를 도와주는 것으로 나타났다. 글루카곤은 지방 분해를 촉진시키고, GLP1은 식욕 억제와 인슐린 분비를 통해 체중 감소 효과를 증대시키기 때문이다. 이 외에도 GLP-1이나 GCG 수용체에 에스트로겐, 에스트라디올, 갑상선 호르몬(T3), 아밀린, 덱사메타손과 같은 호르몬을 연결시킨 복합 약물의 개발이 활발히 이루어지고 있다. GLP-1과 에스트라디올을 결합해 진행한 동물실험에서 음식 섭취와 체중이 감소한 결과가 확인되었다. 인슐린 신호 전달 경로를 활성화하여 베타 세포의 기능을 회복시키고 당뇨병의 완화를 유도해줄 수 있기 때문이다. GLP-1과 아밀린을 결합시킨 카그리세마(Cagrisema)는 임상2상에서 단일 약물 대비 뛰어난 체중 감소 및 혈당 조절 효과를 보여 새로운 치료법으로서의 가능성이 확인되고 있다.  IV-5. 국내외 파이프라인 업데이트 티르제파타이드(Tirzepatide; 판매명: 젭바운드; 일라이 릴리) 티르제파타이드는 38개의 아미노산으로 이루어진 합성 선형 펩타이드로 GLP1/GIP 이중 작용제이다. 수용체 결합 연구에서 티르제파타이드는 GIP 수용체에 대해 기존 GIP와 유사한 친화력을 보였던 반면 GLP-1 수용체에 대한 친화력은 기존 GLP-1 보다 약 5배 약했다. 티르제파타이드는 GLP-1 수용체에 대한 친화력이 GLP-1 유사체보다 낮음에도 불구하고 GLP-1 수용체를 충분히 효과적인 수준으로 자극해 혈당과 체중 감소에 기여했다. GLP-1과 GIP 이중 작용은 혈당 조절과 체중 감소에서 시너지 효과를 보였다. GIP 수용체를 통한 인슐린 분비 자극과 GLP-1 수용체를 통한 식욕 억제, 위 배출 지연의 복합적인 효과로 비만과 당뇨병 치료에 높은 효과가 나타났다. 2022년에 제2형 당뇨병 치료제로 허가받은 마운자로(Mounjaro)는 22.5%(약물 투여 72주차)의 높은 체중 감소 효과를 보인 바 있다. 제2형 당뇨병이 없는 비만 환자서의 치료 연구를 하기 시작했으며 그 결과 약물 투여 72주차에 20.9%의 체중 감소를 유도해 2023년 비만 치료제로 승인받았다.  Survodutide(GLP-1/GCG 이중작용제; 베링거인겔하임/질랜드) 서보두타이드(Survodutide)는 GLP-1/GCG 이중 작용제로 GCG 수용체 대비 GLP-1 수용체에 더 높은 친화력을 가지도록 설계되었다. 이는 체중 감소와 대사 개선 효과를 유지하면서 GCG(글루카곤) 수용체를 통한 에너지 소비 증가 효과를 최적화시킬 수 있기 때문이다. 실제로 GLP-1 수용체와의 높은 결합력으로 식욕 억제와 혈당 조절, 체중감소 효과가 더 크게 나타났다. 현재 비만 환자 대상 임상3상을 진행하고 있으며 최근 MASH(Metabolic associated steatohepatitis; 대사 이상 관련 지방간염) 환자 대상 임상2상의 성공적인 결과 발표 후 임상3상을 준비하고 있다. 비만 환자 대상 임상2상에서 46주차에 19%에 가까운 체중 감소 효과를 보였고, 부작용은 다른 GLP-1 작용제와 유사한 수준으로 나타났다. 부작용으로 인한 약물 투여 중단 사례는 주로 빠르게 용량이 상승되는 시기에 나타났으며, 용량 상승이 서서히 진행될 때 증상이 완화되었다. 투여기간 연장 시 추가적인 체중 감량 효과가 나타날 수 있을 전망이다. 2023년 10월 임상3상에 진입해 연내 결과 발표가 예상된다. MASH 환자 대상 임상2상에서 유의미한 간 섬유화 개선 및 체중 감소 효과를 증명했다. 48주간 치료 후 MASH 악화 없이 섬유증 개선된 환자의 비율이 최대 63.8%(반응환자들 대상으로는 83%)를 기록하면서 MASH 치료 가능성을 보여주었다. 향후 비만 뿐만 아니라 MASH 시장도 타겟할 수 있을 전망이다  VK2735(GLP-1/GIP 이중작용제; 바이킹 테라퓨틱스) VK2735는 티르제파타이드와 동일한 GLP-1/GIP 이중 작용제이다. 이중 수용체의 활성화를 통해 혈당 조절과 체중 감소를 유도하는 기전으로 두 수용체에 결합함으로써 더 강력한 인슐린 분비 촉진과 체중 감소가 기대된다. 비만 및 제2형 당뇨병 치료제로 개발되고 있다. 비만 환자 대상 임상2상이 진행되고 있으며 중간 결과에서 13주차 최대 14.7%의 체중 감소 효과를 보였다. 위약군 대비 평균 체중 최대 13.1% 감소했으며 10% 이상의 체중 감소를 경험한 환자의 비율은 88%(vs. 플라시보 4%)에 달했다. 부작용은 경미하거나 중등도 위장관 관련 증상이 보고 되었고, 증상이 나타나는 빈도는 시간이 지남에 따라 감소했다. 2024년 임상2상 완료했으며 이 결과를 바탕으로 임상3상에 빠르게 진입할 계획이다.  Retatrutide(GLP-1/GCG/GIP 삼중작용제; 일라이 릴리) 레타트루타이드(Retatrutide)는 GLP-1, GIP, GCG 수용체를 모두 활성화하는 삼중작용제(Triple Agonist)이다. 비만과 제2형 당뇨병, MASH 치료제로 개발되고 있다. GLP-1과 GIP 수용체뿐만 아니라 글루카곤 수용체를 함께 활성화함으로써 식욕 억제와 칼로리 소비 증가를 동시에 유도해줘 체중 감소와 혈당 조절 효과를 극대화시킬 전망이다. 특히 글루카곤 수용체 활성화는 에너지 소비와 지방 분해를 촉진하기 때문에 대사 개선에 효과적이다.  비만 환자 대상 임상2상에서 24주차 평균 체중 감소 최대 17.5%(vs. 위약군 1.6%), 48주차 최대 24.2%(vs. 위약군 2.1%)를 달성하면서 높은 유효성을 입증했다. 또한 MASLD(지방간) 환자의 경우, 약물 투여 24주차에 지방간 감소 최대 82.4%(vs. 위약군 0.3%), 48주차에 최대 86%(vs. 위약군 4.6% 증가)를 보였다. 안전성 데이터에서는 다른 GLP-1 RA와 유사한 부작용을 보였고, 대부분이 경증~중증 수준이었다. 비만뿐만 아니라 MASH에서도 높은 치료 효과를 보이면서 광범위한 임상3상을 진행하고 있다. 현재 비만 환자 중 골관절염과 폐쇄성 수면 무호흡증, 심혈관 질환을 동반한 환자 대상 임상3상, 제2형 당뇨병 환자 대상 임상3상이 진행되고 있다. 결과 도출 시점은 2026년으로 추정된다. 임상3상에서도 우수한 결과가 확인된다면 제 2의 젭바운드로 시장을 선도할 수 있을 전망이다  Cagrisema(GLP-1/Amylin 이중작용제; 노보노디스크) 카그리세마는 GLP-1 RA 세마글루타이드와 Amylin 유사체 카그릴린타이드(Cagrilintide)를 결합한 약물로 GLP-1/Amylin 이중작용제이다. Amylin은 췌장에서 인슐린과 함께 분비되는 호르몬으로 혈당 조절 및 식후 포만감에 중요한 역할을 한다. 식사 후 위 배출을 지연시켜 혈당이 천천히 증가하도록 돕고, 혈당을 높이는 호르몬 글루카곤의 분비를 억제시켜 식사 후 혈당을 추가로 억제해준다. 이러한 Amylin 유사체를 혈당 조절과 체중 감소에 효과적인 GLP-1 수용체에 결합했을 때 높은 시너지 효과를 볼 수 있을 전망이다. 제2형 당뇨병 환자 대상으로 진행한 임상2상에서는 카그리세마(카그릴린타이드 2.4mg + 세마글루타이드 2.4mg)를 단일 약물과 비교해 안전성과 유효성을 평가했다. 32주차 평균 체중 감소 15.6%(vs. 세마 단독 5.1%. 카그릴 8.1%)를 보였으며 HbA1c(당화혈색소; 혈당 수치)도 2.2% 감소하면서 뛰어난 체중 감소 및 혈당 조절 효과를 나타냈다. 다만 카그리세마 환자군에서 소화기계 부작용이 더 많이 발생되었다. 심각한 부작용이나 치료 중단률은 비교군과 유사했다. 현재 비만 환자 대상 티르제파타이드(젭바운드)와 비교 임상3상이 진행 중이며 4Q24 결과가 도출될 전망이다.  국내에서는 한미약품과 동아에스티가 GLP-1과 다른 호르몬을 결합하는 이중 작용제 및 삼중 작용제를 개발하고 있다. HM15275(GLP-1/GIP/GCG 삼중작용제; 한미약품) 한미약품은 자체 장기 지속형 기술인 LAPSCOVERY를 적용해 GLP-1/GCG/GIP 삼중 작용제 HM15211과 HM15275, GLP-1/GCG 이중 작용제 에피노페그듀타이드(Efinopegdutide; HM12525A)를 개발하고 있다. 삼중 작용제 HM15211과 이중 작용제 HM12525A는 MASH 환자 대상 임상2상이 진행되고 있고, 신규 파이프라인 HM15275은 비만 환자 대상으로 임상1상이 진행되고 있다. 비만 치료제 HM15275는 GCG(글루카곤)와 GLP-1, GIP 수용체에 활성화되는 기전으로 1H24부터 임상1상이 진행되고 있다. 전임상에서 체중 감소와 혈당 조절에서 높은 효과를 보였다. 특히 체중에서 세마글루타이드(위고비)와 티르제파타이드(젭바운드) 대비 더 많은 수준(39.9%)의 감소율을 보였다. 근 손실을 최소화하면서 25% 이상의 체중 감소 효과를 기대해볼 수 있을 전망이다. 그 외에 고혈압과 심혈관질환 모델에서도 유의미한 치료 효과를 보여 Best-in-class로서의 잠재력이 확인되었다고 판단된다. 2025년 임상1상 결과 발표가 예상되고, 결과에 따라 L/O도 가능할 전망이다.  에피노페그듀타이드는 GLP-1과 GCG를 동시에 작용시켜 인슐린 분비와 에너지 소비, 지방 분해 증가를 유도해준다. 2015년 얀센에 비만/당뇨 치료제로 L/O 되었으나 높은 체중 감소 효과에도 불구하고 혈당 조절이 내부 기준에 도달하지 못 하면서 2019년 기술 반환되었다. 그 이후 2020년 MASH로 적응증을 변경한 뒤 MSD에 다시 L/O해 현재 MASH 치료제로 개발되고 있다. 임상2a상에서 24주차 간지방 감소 72.7%(vs. 세마글루타이드 42.3%)를 기록했다. 안전성에서는 에피노페그듀타이드 투약군의 치료 관련 부작용이 63.9%(vs. 세마글루타이드 47.9%)로 높은 편이었으나 심각한 이상반응에서는 큰 차이 없었다. 현재 임상2b상 진행 중으로 2주 1회 투여 용법 임상2a상도 추가적으로 진행할 계획이다. HM15211은 GLP-1과 GCG, GIP 삼중 작용제로 개발되고 있으며 FDA로부터 원발 담즙성 담관염과 특발성 폐섬유증 등 총 5개의 적응증에 대해 희귀의약품 지정 받은 바 있다. 현재 MASH 환자 대상 글로벌 임상2상 진행 중으로 2H25 데이터 확인 가능할 전망이다.  DA-1726(GLP-1/GCG 이중 작용제; 동아에스티) DA-1726은 GLP-1과 글루카곤(GCG) 수용체를 모두 활성화시키는 내인성 호르몬 옥신토모듈린(Oxyntomodulin)의 유사체이다. 두 호르몬의 활성화로 체중 감소와 혈당 조절 효과가 기대된다. 전임상(비만 유도 쥐 모델)에서 유사한 음식 섭취량에도 불구하고 세마글루타이드와 티르제파타이드 대비 우수한 체중 감소 효과를 보였다. 또한 동일한 기전으로 개발 중인 서보두타이드와의 비교 임상에서 DA-1726은 24.7%의 체중 감소를 보여 서보두타이드 18.2% 대비 높은 감소 효과를 시현했다. 혈당 면에서는 DA-1726이 54.7% 감소한 반면 서보두타이드는 30.4% 감소해 우수한 혈당 강하 효과를 입증했다. 서보두타이드의 GLP-1 및 글루카곤 수용체 결합력은 8:1인 반면 DA-1726의 결합력은 3:1로 상대적으로 균형잡힌 결합력을 가지고 있다. 이로 인해 높은 체중 감소와 혈당 조절 효과를 보인 것으로 파악된다. 현재 글로벌 임상 1상 진행 중으로 2025년 초 중간 데이터 발표가 예상된다.   IV-6. 경구용으로 편의성 증대: ① GLP-1 펩타이드 GLP-1 RA 관련 기술은 지속적으로 진화하고 있다. 일일 제형에서 주 1회 제형으로, 다양한 호르몬을 결합한 이중/삼중 작용제에 이어 경구용 비만치료제도 활발히 개발되고 있다. 주사 제형에서 경구 제형까지 확장되고 있으며 경구 제형에서는 펩타이드 기반 약물과 비펩타이드 기반 저분자약물로 구분해 개발되고 있다. 펩타이드는 일반적으로 위장관에서 효소에 의해 쉽게 분해되어 경구 흡수가 어렵다. 이런 문제를 해결하게 위해 다양한 기술이 사용되고 있다. GLP-1을 활용해 경구용 비만 치료제로 가장 먼저 개발된 제품은 펩타이드 기반 약물인 세마글루타이드를 경구 제형으로 변경한 리벨서스(Rybelsus)이다.   리벨서스(Rybelsus; 경구용 세마글루타이드; 노보노디스크) 리벨서스는 SNAC(Sodium-N-[8-(2-hydroxybezoyl)-amino]caprylate)과 세마글루타이드가 결합된 경구 제형 약물이다. SNAC은 흡수 촉진제로 국소 pH를 변화시켜 세마글루타이드가 위산에 의한 분해되지 않고 안전하게 장으로 이동할수록 도와준다. SNAC-세마글루타이드 복합체가 위 상피에 도달하면 SNAC은 세포막에 들어가 막의 유동성에 영향을 미쳐 세마글루타이드의 빠른 세포간 흡수를 촉진시켜준다. 그러나 여전히 낮은 흡수율로 리벨서스의 생체이용률(Bioavailability; 전체 용량 중 혈류로 도달하는 비율)은 0.4~1%밖에 되지 않는다. 낮은 생체이용률에도 불구하고 약물의 강력한 GLP-1 수용체 활성화로 유의미한 혈당 조절 및 체중 감소 효과를 보이고 있다. 리벨서스는 임상2상에서 HbA1c를 최대 1.9%까지 감소시키면서 리라글루타이드와 유사한 수준의 HbA1c 감소 효과를 보였다. 체중 감소에서는 DPP-4 억제제와 리라글루타이드 대비 더 높은 효과를 나타냈다. 부작용은 주사 제형 GLP-1 RA와 유사한 수준으로 발생했다.  하나 이상의 합병증이 있는 비만 또는 과체중 환자 대상 체중 관리 목적 1일 1회 경구용 세마글루타이드 고용량(25mg) 임상3상(OASIS 4)을 완료해 하반기 중 데이터 발표가 예상된다. 리벨서스는 낮은 흡수율로 인해 세마글루타이드(오젬픽)의 처방 용량(0.25mg, 0.5mg, 1mg, 2mg) 대비 매우 높은 용량(3mg, 7mg, 14mg)으로 처방되고 있다. 또한 약물을 공복 상태에서 최소 30분 전에 소량의 물과 함께 복용해야 하는 복잡한 투여 조건이 있어 치료 순응도가 매우 떨어진다. 그럼에도 불구하고 유의미한 체중 감소 효과로 2023년 매출액 27.2억달러(약 3조원)을 기록했으며 2030년 90억달러(약 12조원)를 달성할 것으로 전망된다. 노보노디스크는 주요 파이프라인 중 여전히 비만과 당뇨를 우선순위로 두고 개발하고 있다. 제품 차별화를 위한 제형 변경 시도는 지속될 전망이다.  Oral amycretin(GLP-1/Amylin 이중 작용제; 노보노디스크) 아미크레틴은 식욕 및 혈당 조절에 관여하는 아밀린(Amylin)과 GLP-1 수용체를 결합한 이중 작용제로 리벨서스에 적용된 경구용 플랫폼 기술인 SNAC을 사용해 개발되고 있다. 리벨서스와 마찬가지로 1일 1회 경구 제형이다. 소규모(16명) 초기 임상시험에서 12주만에 13.1%의 체중 감소(vs. 위약군 1.1% 감소) 효과를 보였다. 부작용은 노보노디스크의 세마글루타이드 및 카그리세마와 유사한 수준으로 나타났다. 임상2상은 2H24에 시작해 2026년 데이터 발표가 예상된다.  Oral VK2735(GLP-1/GIP 이중 작용제; 바이킹 테라퓨틱스) VK2735는 GLP-1/GIP 이중 작용제로 1일 1회 제형으로 개발되고 있다. 두 수용체의 결합으로 더 강력한 인슐린 분비 촉진과 체중 감소를 달성할 전망이다. 현재 VK2735는 주사 제형과 경구 제형으로 개발되고 있으며 주사 제형은 임상2상까지 진행해 긍정적인 체중 감소 효과(13주차 최대 14.7% 감소)를 보였다. 경구 제형은 47명의 비만 환자 대상으로 경구용 VK2735의 2.5~40mg과 위약을 1일 1회씩 총 4주간 투여하는 임상1상을 진행했다. 최대 용량 40mg은 주사 제형 최대용량 15mg 대비 2배 이상 높은 수준이다. 펩타이드의 제한적인 흡수율로 용량을 크게 늘린 것으로 파악된다. 임상1상 중 약물 복용 28일차에 최대 용량군에서 5.3%의 체중 감소 효과를 확인했다. 5% 이상 체중이 감소한 환자의 비율은 20mg과 40mg 환자군에서 각각 25%와 57%로 나타났다. 부작용은 대부분 경증과 중등도로 위약군과 유사한 수준이었다. 아직 흡수율은 공개되지 않았다. 4Q24에 임상2상에 진입할 계획이다.   DD02S(GLP-1 RA; 디앤디파마텍/Metsera) 디앤디파마텍은 자체 개발한 펩타이드 경구화 플랫폼 기술 ORALINK를 적용해 경구 제형 약물을 개발하고 있다. 경구 투여된 펩타이드는 위와 장에서 소화 효소와 산성 환경에 노출되어 쉽게 분해될 수 있다는 단점이 있다. ORALINK는 펩타이드 지질화와 리간드화를 통해 약물 반감기를 늘려주고 소화 효소에 의해 분해되지 않게 도와준다. 펩타이드 지질화는 펩타이드 약물에 지방산을 결합시켜 약물의 반감기를 연장해주는 기술이다. 지방산 결합은 약물을 알부민과 결합시켜주는데, 알부민이 결합된 약물은 장기간 체내에 머무르면서 지속적으로 방출될 수 있다. 또한 펩타이드의 구조를 보호해줘 약물이 소화 과정에서 분해되지 않고 소장까지 도달할 수 있게 해준다. 지질화된 펩타이드는 세포막 투과성이 증가하여 소장에서 더 쉽게 흡수가 되고, 이는 약물이 체내로 흡수되는 생체이용률을 높여줄 전망이다. 디앤디파마텍은 여기에 투과 촉진제와 안정화제도 혼합해 반감기를 극대화 시키고 경구 흡수율을 증대시켰다.  ORALINK 기술이 적용된 DD02S는 Metsera(멧세라)에 기술이전된 6개의 파이프라인 중 하나로 경구용 GLP-1 RA이다. 비글견 대상으로 리벨서스와 head-to-head 비교한 전임상에서 리벨서스 대비 12.5배 높은 경구흡수율이 확인되었다. 10배 수준의 경구 흡수율 기반으로 추정했을 때 생산 단가를 약 70% 낮출 수 있을 것으로 기대된다. 리벨서스는 셍체흡수율 향상을 위해 흡수 촉진제를 사용하는 반면 DD02S는 자체 발굴 펩타이드 지질화 및 리간드화, 투과 촉진제와 안정화제를 사용해 소장 흡수율 및 안전성을 확대시켰다. 또한 리벨서스는 위에서 흡수되는 기전으로 복용법이 매우 까다롭다. DD02S는 소장에서 흡수되기 때문에 음식물이나 물 섭취량과 무관하게 경구흡수율이 유지된다. 실제로 전임상에서 식전/식후에 관계없이 아무 때나 복용했을 때 약효에 큰 차이가 없었다. 4Q24 임상1상 IND 신청해 빠르면 연내 임상 진입이 예상된다. 사람 대상으로 진행되는 임상1상에서도 높은 생체 흡수율이 확인된다면 L/O도 가능할 전망이다.  IV-7. 경구용으로 편의성 증대: ② 비펩타이드 저분자 약물 최근 많은 기업들이 경구용 저분자 약물 개발에 뛰어들면서 비펩타이드 구조로 설계된 저분자 약물이 기존의 주사형 펩타이드 기반 GLP-1 수용체 작용제를 대체할 수 있을 것인지에 대한 관심도가 높아지고 있다. 저분자약물은 위에서 흡수되는 경구용 세마글루타이드와는 물리학적으로 특성이 다르기 때문에 소장에서 흡수되는 것으로 추정된다. 그렇다면 위에서 흡수되는 리벨서스 대비 높은 생체 이용률을 보일 가능성이 높다. 하지만 비펩타이드 저분자는 체내에서 간 대사를 통해 다양한 대사산물로 변환될 수 있어 독성에 대한 우려가 있다. 현재 개발사들은 저분자약물의 짧은 반감기를 보완하기 위해 지속형 제형이나 서방형 제형을 개발하고 있다. 아직 대부분의 파이프라인이 초기 단계에 생성되어 있어 안전성과 효능을 제대로 확인하기 위해서는 후기 임상 데이터 결과 확인이 필요할 전망이다.  Orforglipron(비펩타이드 기반 GLP-1 RA; 일라이 릴리) 올포글리프론은 비펩타이드 저분자약물로 1일 1회 경구 제형으로 개발되는 비만 치료제이다. 일반 펩타이드 기반 약물과는 달리 소장에서 GLP-1 수용체를 활성화하여 혈당 조절 및 체중 감소를 유도한다. 올포글리프론(12, 24, 36, 45mg)을 위약군과 비교한 비만 환자 대상 임상2상에서 전 용량에서 통계적으로 용량 의존적 체중 감소를 확인했다. 26주차 최대 12.6%(vs. 위약군 2.0%), 36주차 최대 14.7%(vs. 위약군 2.3%)의 체중 감소 효과를 보였고, 베이스 라인 대비 BMI 감소도 최대 용량(45mg)에서 5.5kg/m² (vs. 위약군 0.9kg/m²)를 기록해 우수한 유효성을 나타냈다. 안전성은 다른 인크레틴(incretin) 기반 치료제들과 유사했다. 위약군 대비해서 높은 위장관 부작용을 보였지만 이는 주로 경증~중증도 수준이었고, 용량 증량 과정에서 주로 발생되었다. 현재 비만과 제2형 당뇨병에 대해서만 8개의 임상3상이 진행되고 있고 2025년 중반부터 데이터 확인이 가능할 전망이다   CT-996(RG6652; 비펩타이드 기반 GLP-1 RA; 로슈) CT-996은 로슈가 Carmot Therapeutics를 인수함으로써 확보한 경구 제형 GLP-1 RA이다. CT-996은 cAMP 신호를 활성화하면서 베타-아레스틴(βarrestin)의 동원을 최소화하는 편향된 신호전달을 유도한다. 부작용을 줄이면서 체중 감소 효과를 최적화하기 위해 설계되었다. CT-996은 소장에서 흡수되어 혈류로 들어간다. 이후 GLP-1 수용체와 결합하여 인슐린 분비를 촉진하고 체중 감소를 도와준다. 현재 제2형 당뇨병이 있거나 없는 과체중 또는 비만인 성인 대상으로 임상1상이 진행되고 있다. 파트 3개로 구성되어있으며 파트 1(과체중 또는 비만 참가자 40명 대상 단회 투여 임상)과 파트 2(제2형 당뇨병이 없는 비만 참가자 총 25명 대상 다회 투여 임상)는 완료되었다. 발표된 임상 결과에 따르면 제2형 당뇨병이 없는 비만인 참가자 대상으로 치료 4주 후 CT-996 치료군에서 7.3% 체중 감소(vs. 위약군 1.2% 감소) 효과를 나타났다. 안전성에서는 대부분이 경증~중등도 위장관 관련 부작용을 보였고, 다른 인크레틴 계열 약물과 유사한 수준의 안전성 프로파일이 도출되었다. CT-996의 혈중 농도는 공복 중이거나 고지방 식사 이후에도 큰 영향을 받지 않는 것으로 확인되었다. CT-996은 식사 시간에 관계없이 투여가 가능해 환자에게 복용 유연성을 제공해줄 수 있을 것이다. 마지막 파트 3(제2형 당뇨병이 있는 비만 참가자 대상 다회 투여 임상)는 4Q24 개시, 임상2상은 2025년 중 개시할 예정이다. 또한 CT-996의 제2형 당뇨병이 없는 비만 환자의 치료 4주 세부 데이터는 9/13 유럽 당뇨 학회(European Association for the Study of Diabetes; EASD)에서 발표할 계획이다. 임상 결과에 따라 경구용 시장 진입에 대한 기대감이 증대될 전망이다.  Danuglipron(비펩타이드 기반 GLP-1 RA; 화이자) 다누글리프론은 소장에서 흡수되는 비펩타이드 기반 저분자 약물이다. 혈당을 건강한 수준으로 유지하기 위해 인슐린 분비를 증가시키고 혈중 글루카곤 분비를 감소시키도록 설계되었다. 비만 및 제2형 당뇨병 환자 대상 임상2상을 완료한 상태이다. 2023년 12월 비만 환자 대상 임상2b상 탑라인 결과 발표 후 1일 2회 제형 개발을 중단하기로 결정했다. 하지만 이후 2024년 7월에 다누글리프론을 1일 1회 경구 제형으로 개발하겠다고 밝혔다. 2Q24 실적 컨퍼런스 콜에서 임상3상의 잠재적 용량 선택을 위한 약동학 및 제형에 대한 용량 최적화 중이며 1Q25에 관련 내용을 공유하겠다고 얘기했다. 사실 화이자는 다누글리프론 외에도 비만/당뇨 대상 1일 1회 경구용 GLP-1 RA 로티글리프론(PF070815323)의 개발을 중단한 바 있다. 개발 중단의 주 요인은 약동학 데이터 및 아미노기전이효소(transaminases) 수치 상승이었다. 다만 임상 참가자들에게서 간 관련 증상이나 부작용, 간부전의 증거가 관측되지 않았다. 2023년 12월 발표된 다누글리프론 임상2b상 결과에 따르면 모든 용량에서 통계적으로 유의미한 체중 감소 효과를 시현했다. 32주차에 최대 11.7% 감소(vs.위약군 1.4% 증가), 26주차에 최대 9.4% 감소(vs. 위약군 0.17% 증가)했다. 위약 대비 평균 체중 감소는 32주차에 최대 13%, 26주차에 최대 9.5%였다. 안전성 평가에서 경도 수준의 위장관 관련 부작용이 나타났다. 하지만 다누글리프론의 모든 용량군에서 50% 이상의 높은 중단률(vs. 위약군 40%)를 기록해 아쉬운 안전성 결과를 보였다. 다행히 다누글리프론 치료는 위약과 비교했을 때 간 효소 상승(Liver enzyme elevation) 발생률 증가와 관련 없는 것으로 확인되었다. 결국 임상시험에서 유의미한 체중 감량 효과는 입증했으나 부작용이 나타나면서 개발 중단을 결정한 것으로 파악된다. 현재 진행 중인 1일 1회 경구제형의 약동학 연구가 향후 화이자의 개발 전략에 중요한 영향을 미칠 것으로 예상된다.  |

* 빅 웨이브 서핑: 제약/바이오 M&A를 돌아보면서 메가트렌드 파도타기 - 현대차증권 (2024.09.05)

| [2023: ADC와 비만, 본격적인 메가트렌드의 시작] 2023년 본격적으로 비만약의 효과와 위고비의 매출 성장이 나타나면서 대사질환 치료제라는 새로운 메가트렌드를 맞이했다. Novo Nordisk의 위고비Semaglutide는 77%라는 폭발적인 매출 성장을 기록하며 31%의 전체 매출 성장을 기록했고, Eli Lilly도 젭바운드Trizepetide를 당뇨병 치료제로 1년간 51억 달러의 매출을 올리고, 비만 치료제로 2023년 11월 출시하면서 20%의 매출 성장을 기록했다. 특히 이 20%의 매출 성장은 사실상 대부분 2형 당뇨 치료제 영역에서의 젭바운드의 매출이었으며, 비만치료제로의 적응증은 1개월의 매출만으로도 1.7억 달러를 기록했다. 대부분의 빅파마들이 코로나 특수와 특허만료로 매출이 하향세로 진입하였음에도 두 기업은 유이하게 20%대의 두 자리 수 성장을 기록했다. 여기에서 멈추지 않고 추가적인 대사질환/비만 치료제 기업을 M&A까지 하면서 대사질환의 트렌드세터로서의 모범을 보였다. 주도권 싸움: Novo와 Eli Lilly의 다음 비만에 대한 목표 Eli Lilly의 젭바운드가 승인되고 위고비와 정면전을 예고하고 있었으며, 비만시장에서 승자를 겨루기 위한 주도권 싸움은 계속되고 있다. 특히 현재 주 1회 투약 제형을 환자의 편의성에 맞춰 월 1회 또는 경구용으로 변경하기 위해 Eli Lilly의 경우 2018년 경구용 치료제 개발사인 Chugai와 기술계약을 맺었고, 같은 해 기술계약을 했던 Sigilon의 경우 2023년 Eli Lilly가 선급금 3,600만 달러, 총 36억 달러에 인수를 결정하였으며, Novo Nordisk는 2020년의 Emisphere Technologies에 이어 인슐린 펜 주사기를 제작하는 프랑스의 의료기기 회사 Biocorp를 1.6억 달러에 인수하였다. 해당 업체는 21년부터 주사용량, 날짜, 시간 등의 정보를 추적할 수 있도록 스마트 펜 뚜껑을 제조하는 것으로 Novo Nordisk와 협력해왔으며, 해당 플랫폼은 계속해서 일정량의 약물을 투약해야하는 만성질환 환자들에게 편의성을 크게 개선할 수 있는 기술이었다. 위고비가 젭바운드 대비 남아있는 특허기간이 짧아 시밀러에 취약한 점, 그리고 실제 임상에서 환자의 체중감소율이 젭바운드가 더 높다는 점을 감안하며 Novo Nordisk는 새로운 비만 치료제를 위한 기업 인수도 밟아 나가기 시작했다. 8월에만 2개의 기업의 인수를 발표했는데, 10일 Inversago Pharma를 10억 달러에 인수하면서 경구용 CB1 역작용제 INV-202를 파이프라인에 추가하였다. INV-202는 CB1 수용체 단백질을 억제하여 식욕을 줄이는 효과가 있는 약이며, 현재 우선적으로 당뇨병성 신장질환 치료제로 개발하며 임상 2상을 진행하고 추가적으로 비만치료제로서의 가능성을 임상을 통해 확인할 예정이다. 바로 이어 30일에는 Embark Biotech을 5,100만 달러에 인수하는 계약을 맺었다. Embark Biotech의 리드 파이프라인인 EMB1은 펩타이드 GPR3 작용제로, 현재 비임상 개발 단계에 있다. GPR3은 Embark의 연구자들이 2021년 논문을 통해 작용제를 통해 억제할 시 식이성 비만을 줄이는 효과가 있음을 쥐에서 확인한 이력이 있다. 코펜하겐 대학의 노보노디스크 센터에서 스핀오프된 Embark는 Novo의 지원을 받았었으며, 비만과 대사질환 관련 물질을 스크리닝하는 계약으로 콜라보레이션을 했던 이력도 있다. Eli Lilly는 젭바운드로 유효성과 특허 양쪽 모두에서 우위를 차지하고 있는 위치에서 이점을 더 강화시킬 수 있는 분야의 회사를 인수합병한다. 7월 Versanis Bio를 19억 달러에 인수하는 내용을 발표하였다. Versanis Bio의 리드 파이프라인은 bimagrumab으로, 인크레틴 기반의 GLP-1 비만 억제제와 병용으로 복용할 시 지방은 소거하면서도 근육량의 변화를 최소화함으로서 부작용이나 비만관련 합병증들을 최소화 할 수 있을 것으로 기대되는 파이프라인이다. Bimagrumab은 activin type II receptors에 결합하는 항체로, Myostatin, activin, GDF11의 결합을 억제하는 기전을 갖고 있다. Versanis는 비상장 바이오텍으로 Norvatis로부터 Bimagrumab을 기술도입하여 개발하기 위해 설립되었고, 산발성 봉입체 근염이라는 희귀병 치료제로 임상을 2/3상까지 진행했으나 실패한 이력이 있다.  Bimagmmab은 2023년 1월 위고비와 병용투여하는 임상 2상 개시를 알렸으며, 임상 진행 중에 있다. Bimagrumab은 비만 치료제의 향후 방향을 제시한다. 단순히 체중 감소로는 현재 Trizapetide가 현재 13%의 체중 감소를 보이고 있고, Eli Lilly가 임상 2상 중인 또 따른 인크레틴 기반 치료제인 retatrutide는 체중의 24%가 감소하는 결과를 보여주었다. 위고비가 15%, 마운자로가 15〜20%감소인 것을 감안하면 최대치의 감소 효과를 볼 수 있었는데,이 이상으로 체중을 감소하는 것은 치료효과보다는 부작용이 초래될 가능성이 높다는 것이 전문가들의 의견이다.  따라서 현재 갖고 있는 각 치료제의 개선점들을 찾는 것이 향후 비만치료제 관련 시장의 주요 목표가 될 것이다. 현재 투약되는 비만치료제의 Unmet needs는 다음과 같다. 1. 투약 편의성(제형 또는 경구용) 2. 근육 감소 3. 위장 관련 메스꺼움 부작용 4. 급격한 지방감소로 인한 주름 5. 펩타이드 공급망 확보 이 중 최우선적으로 해결해야 할 부분으로 공급망 확보, 투약 편의성과 근육 감소가 꼽히고 있으며, Bimagrumab도 근육 감소에 대한 unmet needs를 선점하기 위한 움직임이었다.    [2024년 상반기: 본격적인 메가트렌드 경쟁: 비만 그리고 항암] 2023년의 메가트렌드였던 신경질환, 항암, 그리고 비만의 경쟁속에서 유일하게 두 자리 수 성장을 올린 Eli Lilly와 Novo Nordisk의 비만치료제가 화제의 중심이 되었다. 위고비Semaglutide와 마운자로Trizepetide는 비만뿐만 아니라 대사질환 전체에서 경이로운 임상 결과들을 매 달 발표했고, 다른 GLP-1 비만치료제들이 임상 결과를 소개하면서 시장에서는 Best-In-Class를 위한 경쟁이 가속화되었다. 근육 관련 부작용을 해결하거나 편의성 높은 투약 용법, 그리고 이제는 얼마나 빠르게 체중이 감소하는지까지 각 GLP1작용제의 데이터가 경쟁적으로 나왔다. AMGEN도 자체적으로 개발하던 비만 파이프라인으로 알려진 MariTide(AMG113)의 임상을 공격적으로 개발하기 시작하며 가장 높은 용량에서 12주만에 14.5%의 체중이 감소했음을 발표했고, Roche는 23년 인수한 CT-388의 결과가 24주만에 평균 18.8% 감소하였음을 발표했다. NASDAQ 상장 바이오텍인 Viking therapeutics도 GLP-1/GIP 이중작용제인 VK2735의 임상 결과를 24년 2월 발표하였으며, 13주 후 평가된 체중이 평균 14.7% 감소한 것을 발표하였다. 기간대비 최대치의 체중 감소를 확인한 놀라운 결과였으며, 임상 참여자는 평균적으로 5%의 체중이 감소했고, 85%의 환자가 10% 이상의 체중감소를 보였다. WEGOVY가 68주 동안 투약했던 임상 3상에서 평균 14.9%가 감소한 데이터와 비교하면, 대부분의 비만치료제들이 WEGOVY 대비 우수해야만 시장성이 있다고 평가되고 있었다. Novo Nordisk도 위고비의 특허 만료에 따른 약물을 준비하여 데이터를 발표하였으며, GLP-1+amylin 복합제인 CagriSema는 20주에 17.1%의 체중 감소를 확인했고, GLP1+amylin 리셉터 작용제(agonist)인 경구용 Amycretin은 임상 1상에서 12주만에 13.1%의 체중 감소를 확인했다. 경구용 제제라는 편의성을 감안하면 강력한 게임 체인저가 될 수 있는 결과였다. 2022년 공급 문제로 진통을 겪었던 위고비는 공급망이 회복된 2023년 130억 달러의 매출을 올렸고, 250억 달러의 매출을 올린 키트루다와 144억의 매출을 올린 휴미라에 이어 세번째로 많은 매출을 올린 약이 되었다.  더 이상 공급문제를 겪지 않겠다. Novo의 Catalent 인수 Novo Nordisk는 2021년 중순부터 예상 공급치를 초과하는 수요에 생산량이 따라가지 못하는 상황이 발생하고 있었고, 2021년 12월 SC주사기의 충전을 담당하던 업체의 GMP이슈로 인해 생산에 차질이 발생했다. 이로 인해 2022년 중순까지 신규투약환자들을 늘릴 수 없는 상태에 직면해야 했다. 비만 치료제의 특성상 중단군에서 다시 체중 증가가 발생할 수 있었기 때문이며, 효능의 신뢰도 상 투약받던 환자들에게만 계속 공급을 유지했지만 추가 환자들의 투약 개시를 하지 못하는 만큼 매출 타격은 피할 수 없었다. Novo Nordisk가 예상했던 것보다 위고비의 판매량이 높았을 뿐만 아니라, 추후 경쟁이 예정된 경구용에 있어서도 생산시설 확충은 필수였다. Semaglutide의 경구용 제형인 리벨서스Rybelsus®의 경우 생체이용률이 1%밖에 되지 않는다는 연구결과가 있었고, 실제 2형 당뇨 치료제로 오젬픽이 0.5mg/주 용량으로 유지용량을 투여하게 될 때, 경구용인 리벨서스는 동일한 유지용량으로 7mg에서 14mg이 필요했다. 비만치료제로 리벨서스의 효능을 시험하는 OASIS 1 임상 3a에서는 정제형으로는 50mg을 1일 1회 투약하는 복용법으로 계산되었고, 1주일 위고비를 투약한 것과 유사한 임상 결과를 얻었는데 (68주차 -17.4% 체중 감소). 2.4mg의 위고비와 유사한 효과를 위해서는 결국 계산해보면 350mg의 semaglutide를 경구로 섭취해야 한다는 결론이 나온다. 즉 Semaglutide가 빠르게 경구제로 공급되어 시장에서 편의성과 복용순응도로 M/S를 넓혀가기 위해서는 현재 진행하는 OASI S 임상 승인 이후 즉시 시장에 출시하는 것이 필요수적인 상황이고, 이 경우 경구제형이 주사제형의 Semaglutide보다 최소30배, 최대 100배에 가까운 펩타이드 원료 의약품의 공급이 필요하다는 계산이 나온다.  이를 대비하여 2019년에는 노스캐롤라이나에 20억 달러를 투자하여 원료의약품 생산 시설을 확충했고, 2021년에도 덴마크 må løv의 생산 시설 확장을 위한 8,200만 달러의 투자와 함께 Kalundborg에 3개의 원료의약품 생산 시설을 건설하는데 25.8억 달러를 투자할 것임을 발표했다. 2023년에도 확충은 이어졌고, 덴마크 Hillerod에 2029년을 목표로 원료의약품 생산시설 증설을 예고했다. 해당 시설에서는 Semaglutide 외의 제품을 생산할 것으로 발표하였으나, 향후 후기 임상 제품이라고 설명한 것으로 보아 Semaglutide의 특허 만료에 대비한 차기 제품들의 원료의약품 생산일 것으로 추측된다. 이런 상황에서 Novo Nordisk는 165억 달러에 2월 CDMO 회사인 Catalent를 인수한다. Novo Holding가 Catalent의 발행 주식을 종가의 16.5%의 프리미엄을 더한 주당 64.5달러에 인수하는 계약이었고, 이전에 Catalent가 인수했던 3개의 최종의약품 충진과 관련된 시설과 자산을 Novo nordisk로 매각하는 계약이었다. Novo Nordisk는 우선적으로 충진과 관련된 시설 및 자산 인수로 110억 달러의 선급금을 지급했다. Catalent는 Lonza와 Thermo Fisher Scientific에 이은 전 세계의 3위 규모의 CDMO기업이었으며, 앞선 계약들로 당장 Novo Nordisk의 제품 생산에 총력을 기울일 수 있는 것은 아니었지만 점진적으로 Novo nordisk가 필요로 하는 생산량을 맞추기 위한 움직임이었다. 앞서 2021년과 2023년 투자된 시설들의 가동이 최소 2028년 이후에 가동될 것이기 때문이다. 빅파마들의 이런 제조 및 유통 설비를 외부 CDMO에 외주형태로 가지 않고 내재화(Internalization)시키고 있는 데에는 전 세계적인 GMP CDMO의 shortage와 미-중 갈등에 따른 중국 CDMO 배제에 따른 슬롯 경쟁이 피로감을 불러일으킨 데에 있다. 특허만료 의약품들이 시장에 많아지면서 바이오시밀러 시장이 경쟁적으로 등장했고, 바이오시밀러 생산 캐파로 기존 빅파마들이 필요로 하던 생산량을 맞추지 못하는 상황이 발생한 것이다. 이로인해 신약 공급 스케쥴에 차질을 겪지 않기 위해 슬롯을 몇 년 단위로 미리 예약하는 사태들이 발생하고, 다른 빅파마들과의 경쟁이 발생하는 부분의 피로와 예상치 못한 수요 부족이나 공급 부족으로 인한 리스크가 커지고 있다고 판단되고 있다. 또 하나의 리스크는 미국의 생물보안법으로 인한 중국의 거대 CDMO였던 Wuxi Biologics와 Wuxi Apptech의 시장 퇴출 가능성이다. Wuxi biologics는 세계 5위의 CDMO로, 60만 리터급의 생산능력을 갖추고 있었다. Wuxi는 빠르게 성명을 내며 민-군 보안과 관련된 이슈가 없음을 보도하였으나 생물보안법이 실시될 경우를 대비하여 이미 고객사들은 다른 CDMO를 탐색하고 있다. 여기서 문제는 3위 기업인 Catalent까지 추후 Novo Nordisk의 전용 생산으로 전환되면 기존의 제약사의 생산에 맞출 CDMO가 크게 수요부족이 발생할 확률이 높다. 이에 맞춰 빅파마들은 각자의 생산 물량을 전담할 수 있는 설비에 투자하거나 시장에 검증된 GMP CDMO들에 대한 인수를 시도할 것으로 예상된다. ======================= 2023년 본격적으로 위고비로 시작된 비만치료제 시장도 이와 유사하다. CTLA4 항암제 등장 직후 바로 PD-1면역항암제가 등장했던 것처럼, GLP1/GIP 이중저해제 젭바운드가 등장하며 시장을 양분하고 있고, 선두주자인 Eli Lilly와 Novo Nordisk는 다음 후보까지도 임상 3상에 올려놓고 데이터를 기다리고 있다. 비만 임상의 경우 항암제랑 다르기 때문에 기존의 항암제들보다 빠른 속도로 임상을 진행할 수 있다. 우선 비만 환자를 모집하는 일이 어렵지 않고, 두번째로는 장기추적을 통해 생존기간을 확인해야하는 항암제와 달리 1~2년의 추적기간을 필요로 한다. Semaglutide가 비만치료제로 허가된 임상 3상 STEP 1임상은 2018년에 6월에 시작해 2021년 3월에 완료되었고, 전체 1961명의 환자를 모집했다. 임상 개시 후 종료까지 총 2년 9개월이 걸렸고, 투약 환자들의 68주 데이터를 취합하여 허가받기 충분한 데이터를 확보할 수 있었다. Trizepetide도 임상의 전체적인 완료는 2024년이었지만 우선적으로 임상 완료는 2022년 4월 한 것으로, 거의 동일한 기간동안 진행되었다. 지금 당장 임상에 들어가는 신약들도, 빠르면 2028년 출시 가능한 상황이다.   이미 면역항암제에서 겪었듯, 선두그룹을 완전히 제친다는 건 상당히 어렵다. 특히나 대사질환에 진심이었던 Novo Nordisk와 Eli Lilly는 비만 치료제의 미충족 수요를 정확히 이해하고 있으며, 경구용, 이중 작용제, 삼중 작용제까지 모두 후속 파이프라인들을 보유하고 있고, 적응증 확장을 위한 임상을 진행중이다. 하지만 후발주자가 실패를 의미하지 않는다. 40% 이상의 점유율을 가져 갈 메가블록버스터의 자리는 한 자리일지 몰라도, 면역항암제도 그랬듯 후발주자였던 PD-L1 면역항암제들과 옵디보가 나머지 절반의 시장파이를 나누는 것을 볼 수 있다. 결국 비만이 메가트렌드로 2030년 예측치처럼 1000억 달러 규모의 시장을 이루게 된다면, 후발주자로 시장의 15%만 점유할 수 있어도 블록버스터가 될 수 있다. 하나 둘씩 개발하는 빅파마가 늘어나는 비만치료제 메가 트렌드는 ‘이제 시작’이다. 주요 빅파마들의 파이프라인을 점검해보자. 시장을 주도하는 Novo Nordisk는 현재 3개의 파이프라인을 보유하고 있으며, 위고비의 다음 모달리티로는 GLP-1+Amylin의 복합제로 연구를 시도하고 있다. GLP-1/GIP 파이프라인과 GLP-1/GIP/GCG 파이프라인의 추가적인 임상진행은 아직 없다. Amylin은 인슐린과 동일하게 췌장의 β세포에서 분비되어 글루카곤 분비를 억제해 에너지 소모를 늘리고 위장운동을 느리게 만든다. 복합제인 카그리세마(CagriSema)는 Semaglutide와 cagrilintide의 복합제이다. 임상에서 Semaglutide가 32주차에 5% 체중이 감소했을 때 카그리세마는 15.6%감소했고, 부작용은 유사한 위장관 부작용만 나타났다. 해당 결과를 기반으로 임상 3상에 진입한 카그리세마는 2026년 임상 종료 예정이다. 이보다 빠른 Novo Nordisk의 제품은 경구용 Semaglutide인 리벨서스(Rybelsus)가 있다. 리벨서스는 임상 3상 OASIS-1연구에서 경구제로 50mg을 1일 1정 투약한 결과가 공개되어 있고, 해당 결과에서 68주차에 -15.1%의 체중감소를 확인했다. Eli Lilly는 GLP-1/GIP 이중 작용제 젭바운드를 24년 승인받아 경쟁을 시작했지만, 위고비보다 더 빠르게(3개월 평균 체중감소 -5.9% vs 위고비 -3.6%), 더 많은 체중을 감소했다 (52주차 체중 감소 -15.3% vs 위고비 -8.3%). Eli Lilly의 비밀 무기는 삼중저해제이다. 삼중저해제 Retatrutide는 주1회 주사제로 개발되어 임상 3상을 진행 중에 있으며, 2025년 임상 종료가 예정되어 있다. 2023년 공개된 임상 2상 결과에서 8mg 투약 환자들에게서 24주차에 17.9%, 48주차에 21.8%의 체중 감소를 확인했다. 하지만 동시에 어지럼증 부작용이 60% 확인되었고, 위장계 부작용도 20%이상 나타났다. 과민성 반응이 최고 용량에서는 20%로 높게 나타났고, 특이하게 중저용량 환자에게서 투약 도중 약물에 대한 항체가 만들어져 투약을 중단하는 경우가 나타났다.  두 시장약물의 핵심은 이제 적응증 확장이다. 위고비는 24년 3월 과체중 또는 비만환자에게서 주요 심혈관계 질환(심장마비, 뇌졸증, 심근경색 등)을 예방하는 약물로 승인이 되었다. 당뇨가 없는 비만환자에게서도 해당 효과를 확인했다는 점이 특징으로, 당뇨를 넘어 비만-헬스케어 치료제로 나아가는 첫 발을 뗀 셈이다. 이 외에도 비만환자에게 생겼던 다양한 합병증에 적용 가능할 것으로 기대되고 있다. 최우선적으로 발표가 나오고 있는 적응증은 신장질환 환자에게서 신장기능 감소 예방과 퇴행성 뇌질환에 예방효과가 있다는 결과들이 나오고 있다. 선두주자인 두 기업의 적응증 확장 임상의 성공은 새로운 시장의 개척과 동시에 기대매출을 유지할 수 있는 방법이 될 것으로 분석된다. Retatrutide의 결과를 통해 재미있어진 부분은 기존 약물에 내성을 갖는 환자들이 나타난다는 점이다. 임상에서 해당 부작용이 발생하는 환자들은 전원 투약을 종료했다. 약효가 없어졌기 때문이다. 이 경우에 다른 GLP-1작용제나 이중작용제, 삼중 작용제에서 새로운 효과를 얻을 수 있을지 등 새로운 임상이 필요한 상황이며, 생애주기동안 비만치료제가 필요한 환자들을 생각해 본다면 비만시장의 후속치료제들을 위한 시장도 계속 커져가고 있는 셈이다.  AMGEN도 자체적으로 개발하던 비만 파이프라인으로 알려진 MariTide(AMG113)의 임상을 공격적으로 개발하기 시작하며 가장 높은 용량에서 12주만에 14.5%의 체중이 감소했음을 발표했고, Roche는 23년 인수한 CT-388의 결과가 24주만에 평균 18.8% 감소하였음을 발표했다. NASDAQ 상장 바이오텍인 Viking therapeutics도 GLP-1/GIP 이중 작용제인 VK2735의 임상 결과를 24년 2월 발표하였으며, 13주 후 평가된 체중이 평균 14.7% 감소한 것을 발표하였다. 기간대비 최대치의 체중 감소를 확인한 놀라운 결과였으며, 임상 참여자는 평균적으로 5%의 체중이 감소했고, 85%의 환자가 10% 이상의 체중감소를 보였다. 마지막으로 유의미한 시장 참여자는 Boehringer Ingelheim이다. Survodutide는 GLP1/GCG 작용제로 23년 6월 발표된 임상 2상 결과에서 15%의 체중 감소를 확인했다. 불안한 점은 부작용인데, 환자들 중 24.6%가 위장관계 부작용으로 임상을 중단했다. 위고비의 중단비율이 7%였던 것을 감안하면 부작용 문제를 해결할 수 있도록 용량 조절이나 추가 요법이 필요할 것으로 판단된다. 마지막으로 비만 메가트렌드의 또 다른 수혜는 제형과 생산이다. 펩타이드 GMP 생산 설비는 한정되어 있는 반면 급격한 수요 증가로 인한 펩타이드 CMO사업도 강력한 인수합병 대상이자 매출 확장이 가능한 영역으로 판단된다. GLP-1 유사체와 같은 펩타이드의 경우, 기존의 바이오리액터에서 동물세포를 통한 생산이 불가능하고 각각의 아미노산을 합성하여 생산해야 한다. 환자 편의성을 높이는 제형기술도 적극적으로 빅파마들은 도입을 고려하고 있다. 특히 경구용 Semaglutide인 리벨서스의 실제 장내사용률이 1%대로 낮다는 것이 알려졌기 때문에 경구용 제제화 플랫폼 기술에 대한 투자도 늘어날 것으로 예상되고, 또는 천천히 약물이 방출되거나 약물 자체의 반감기를 늘리는 플랫폼을 도입하는 것도 충분히 예상 가능하다. |

* [인벤티지랩] 비만치료제 글로벌 진출 준비 완료 - 교보증권 (2024.09.03)

| 장기지속형 주사제 개발 바이오텍, 인벤티지랩 인벤티지랩은 장기지속형 주사제(LAI) 개발 기업. 주력 기술로 LAI 플랫폼 IVLDrugFluidic과 유전자치료제/백신 플랫폼 IVL-GeneFluidic 2가지를 보유 중. 동사는 국내 대형 제약사들과의 꾸준한 기술 이전 계약으로 사업적 성과 보여주고 있어. 21년 6월 대웅제약과 탈모치료제, 22년 10월 종근당과 치매치료제, 24년 1월 유한양행과 비만/당뇨 치료제 등 장기지속형 주사제 공동개발 계약 체결. 더구나 대웅제약과 공동개발 중인 탈모치료제는 기대했던 1상 PK DATA를 확인하며 IVL-DrugFluidic의 가능성 입증 중. 향후 비만치료제 LAI 개발 가능성을 보일 경우 큰 폭의 기업가치 개선이 기대 비만 치료제는 LAI 치료제에 대한 새로운 기술 수요를 만들어 LAI는 과거 저분자 화합물을 이용한 항정신병/중독 치료에 활용되는 CNS 치료제로 주로 활용. Invega Franchise, Risperdal Consta 등이 대표적. 최근에는 비만치료제 시장의 폭발적 성장과 함께 LAI 기술 재조명 중. Zepbound/Wegovy 등의 매출이 출시 직후 빠르게 성장하는 가운데 선발/후발 주자 모두 후속 파이프라인의 제형 차별화 전략을 고심 중. 특히 경구용이나 장기 제형 치료제의 출시 가능성에 시장 참여자들은 많은 관심 가져. 비만 치료제를 LAI로 개발하기 위해서는 이상적인 약물 방출 패턴과 내약성을 입증해야 하며 빅파마는 적극적으로 관련 기술을 찾고 있는 상황 글로벌 제약사와의 비만치료제 공동 개발 기대 국내 비만치료제 투자를 고려한다면 인벤티지랩에 대한 큰 관심 필요. 인벤티지랩은 이상적인 PK DATA를 입증 중. 또한 글로벌 BD 역량을 보유한 유한양행과는 Semaglutide/Tirzepatide 1개월 제형을 공동개발하고 있으며 다른 빅파마 등과도 비만치료제 LAI 공동 개발 논의도 시작한 것으로 알려져. 근시일 내에 사업적 성과를 거둘 것으로 기대. 비만치료제 시장의 Unmet Needs를 해결할 수 있는 기술을 제공할 수 있다면 투자자들의 큰 관심을 받을 것. 현재 시가총액 1,500억은 아주 매력적인 수준 1. 회사 개요 인벤티지랩은 한국슈넬제약, 비씨월드제약 등을 거친 인허가 김주희 대표가 2015년 창업한 기업이다. 인벤티지랩은 창업 초기부터 마이크로스피어를 활용한 약물 전달 연구에 도전했다. 그리고 21년부터는 대웅제약/위더스제약등과 장기지속형 탈모치료제 개발 관련 제 3자 업무협약을 맺는 등 국내 제약사들과 본격적인 사업화에 나선다. 이후 동물용의약품이나 전립선 비대증 치료제 등 외부 파트너들과 지속적인 업무 협약을 맺으며 사업 성과를 쌓아나간다. 그리고 22년 10월 종근당과 치매치료제 공동개발 계약도 체결한다. 그리고 24년 1월에는 유한양행과 1개월 지속형 세마글루타이드 주사제 IVL3021 공동개발계약을 맺었다. 결론적으로 국내 대형 3개사와 모두 사업 개발을 진행했을 뿐 아니라 가파른 성장이 예상되는 비만치료제 시장 진출을 눈앞에 두고 있다.  2. 주요 사업부 인벤티지랩의 주요 사업은 크게 1) 장기지속형 주사제 플랫폼 기술 IVL-DrugFluidic 과 2) LNP 플랫폼 기술 IVL-GeneFluidic 등이다. 이 중 보다 사업화가 적극적으로 추진되고 있는 부문은 장기지속형 주사제 플랫폼인 IVL-DrugFluidic 이다. 인벤티지랩은 IVL-DrugFluidic 플랫폼을 활용해 기존에 출시된 약의 투약 주기를 확대할 수 있는 개량 신약 개발에 주력하고 있다. 이미 효능이 검증된 API 등을 활용하되 투약 주기를 줄여 복약 순응도를 개선하는 것이다. 특히 낮은 복약 순응도가 약효에 영향을 줄 수 있는 적응증을 중심으로 장기지속형 주사제형이 개발된다. 예를 들어 대표적인 CNS 질환인 조현병이나 치매는 환자의 복용 순응도가 치료 효과에도 영향을 미치게 된다. 따라서 인벤티지랩도 탈모치료제/치매치료제/비만치료제 등의 질환에 대해 투약 주기를 늘려 줄 수 있는 제형을 개발하고 있다.  3. IVL-DrugFluidic 에 대한 이해 3-1. 장기지속형 주사제란? 장기지속형 주사제(Long Acting Injectable, LAI)는 투약 횟수를 줄여 환자의 복용 순응도를 높이는 제형을 말한다. 역사적으로 LAI 치료제는 1) 생분해성 고분자 기반 2) Crystal 기반 3) Oil 기반 등 다양한 방법으로 개발되어 왔다. 우선 인벤티지랩/지투지바이오 등 많은 국내 LAI 기업들은 생분해성 고분자를 기반으로 LAI 치료제를 개발한다. 이외에도 생분해성 고분자를 활용한 방법은 1989 년 Takeda가 처음 승인받은 뒤 후속 연구자들에게 많은 선택을 받아왔다. 생분해성 고분자LAI는 API와 고분자를 용매로 함께 녹이고 API 가 포함되어 있는 고분자를 체내에 투약한다. Microsphere/Gel 등 다양한 형태의 고분자는 체내에서 분해되면서 API 들이 방출된다. 해당 방식은 수개월 복용에 해당하는 다량의 API 가 일시에 투약되기 때문에 안정적인 약물 방출 패턴 등이 중요해진다. 그리고 두번째는 Crystal 기반 방식이다. 대표적으로 J&J 의 Invega Franchise 가 Elan 사의 Crystal 기술을 이용하였다. 용매로 물에 잘 녹지 않는 API 들을 결정화 시키는 기술을 말한다. 일반적으로 근육주사로 투약되며 표면적에 따라 천천히 녹아 체내에서 방출된다. Oil 기반의 LAI 치료제들은 지질을 활용해 체내 API 방출을 더디게 하는 방식을 사용해왔다.    3-2. IVL-DrugFluidic 의 공정 인벤티지랩의 장기지속형 제제(Long-Acting Injection, LAI) 생산 공정인 IVL-DrugFluidic 을 알아보자. 1) 인벤티지랩의 공정은 API 와 PLA 등 생분해성 고분자물질(biodegradable polymer)의 비율을 결정하는 데서 시작한다. 통상적으로 API 와 고분자의 비율은 1:2 ~ 1:8 사이에서 결정되는데 지나치게 API 비율이 높을 경우 입자 제조가 어려워지며 고분자 비율이 높을 경우에는 약효가 떨어진다. 2) API 와 고분자 비율이 정해진 다음에는 API 와 고분자를 DCM 과 같은 용매에 녹인다. 여기서 의도하는 투약 주기에 따라 Microsphere 의 크기가 결정하는데 일반적으로 50μm 이하에서 결정된다. 3) 그리고 API+고분자+용매가 섞인 용액 (1 혼합물)은 물과 계면활성제가 섞인 용액(2 혼합물)을 Microprocessor 채널에서 만나게 한다. 그리고 2 혼합물에 보다 강한 압력을 주게 될 경우 1 혼합물보다 유속이 높아지게 되면서 2 혼합물이 1 혼합물을 압축하게 된다. 그리고 두 혼합물과의 반발력으로 인해 Microprocessor 교차점을 지나칠 때 Microsphere 형태의 약물이 제조되는 것이다. 참고로 바람직한 Microprocessor 직경의 크기는 100μm 수준이다. 4) 그리고 동일한 이멀전 공정을 한번 더 거치면서 약물이 이중 이멀전 구조로 제조된다. 5) 다시 Microsphere를 회수하는 절차를 거친 다음 서방성 입자의 표면에 존재하는 유기 용매를 증발시켜 제거하기 위해 다양한 온도에서 빠른 속도로 교반하는 공정을 마지막으로 거치게 된다. 직관적으로 느껴지겠지만 이 공정은 균일한 형태의 Microsphere 를 만들어 내는데 특화되어 있다. 하나의 채널에서 하나의 Microsphere 를 생산하기 때문에 품질 관리에 용이하기 때문이다. 다만 동시에 대량 생산 가능성 (Scale-Up)은 극복해야 할 문제이다. 공정상 하나의 혼합액에 다수의 채널이 동시에 연결되어 있기 때문에 위에서 언급한 일정한 유속과 압력을 유지하는 것이 까다롭기 때문이다. 현재 인벤티지랩은 3,000 개의 채널을 병렬 연결하는 것에 성공했으며 이를 다시 3 개를 병렬 연결할 경우 9,000 개의 채널에서 동시에 약물을 생산에 성공했다고 밝힌바 있다. 배치당 생산량이 지속적으로 개선될 경우 Scale-Up 가능성을 증명할 수 있을 것으로 판단한다.   3-3. IVL-DrugFluidic 의 장점 IVL-DrugFluidic 의 차별화 강점은 1) Microsphere 의 초균일성 2) 일정한 혈중 농도 3) 대량 생산 가능성 등 크게 3 가지이다. 위에서도 언급했듯 IVL-DrugFluidic 은 재현 가능하며 균일한 품질의 Microsphere 를 만들어낼 수 있다. 이러한 점은 약물 방출 속도을 정밀하게 조율할 수 있게 만든다. 더구나 IVL-DrugFluidic 이 활용된 IVL3001 의 1 상 결과에 따르면 약물 혈중 농도는 초기 방출(Initial Burst) 현상 없이 안정적으로 증가함을 알 수 있다. 특히 용량 의존적인 약물 혈중 농도를 확인하기도 했다. 이는 지금 빅파마들이 찾고 있는 약물 방출 패턴과 유사하다. 마지막으로 결국 해결해야하는 난제는 양산 가능성이다. 하나의 혼합물에 다량의 Microsprocessor 가 연결될 경우 일정한 압력을 가하는 것이 어렵기 때문이다. 인벤티지랩은 3,000 채널 상업화에 성공했으며 최대 9,000 개 채널을 병렬로 둘 수 있을 것으로 기대된다.  4. 장기지속형 주사제형 개발 동향 인벤티지랩의 장기지속형 주사제(Long-Acting Injectable, LAI)에 대한 경쟁구도를 판단하기 위해서는 과거 LAI 기업들의 개발 사례도 살펴볼 필요가 있다. 과거 LAI 기업 중 가장 선도적이었던 기업은 Takeda 였다. Takeda 는 기존 전립선암 및 성조숙증 치료제 Lupron 의 1 개월 제형 Lupron Depot 을 1989 년 FDA 로부터 승인 받은 바 있다. Lupron Depot 는 배치 간 동일성을 입증하는 것이 까다롭다고 알려져 있으며 여전히 연간 7~8 억$의 매출이 발생하는 제품이다. 그리고 Alkermes 가 현 시점에서는 상업적으로 가장 성공한 장기지속형 주사제 개발 기업이다. Alkermes 는 현재 중독 치료제 Vivtrol 이나 조현병 치료제 Aristada 등 1 개월 LAI 치료제 등을 직접 판매하고 있으며 최대 매출의 장기지속형 주사제인 J&J 의 INVEGA Franchise 의 매출 로열티를 수령하고 있다. 또한 Elan 사의 LAI 기술인 NanoCrystal이 적용된 약물이 2000년에 처음 FDA로부터 승인되기도 했다. 현재 J&J의 INVEGA Franchise(1 개월~6 개월)도 Elan 사의 기술이 활용된 제품이다. LAI 는 주로 CNS 계열, 특히 항정신병 치료제로 주로 개발되어 왔다. 가장 성공적이었던 LAI 제품은 J&J 의 조현병(Schizophrenia) 치료제인 Invega Franchise(paliperidone)이다. Invega 는 1 개월~6 개월 등 다양한 제형의 제품으로 개발되었으며 23 년 매출은 40 억$를 넘어섰다. 이렇게 CNS 질환 치료제 LAI 가 성공을 거둘 수 있었던 것은 그만큼 환자의 복용 순응도를 높이는 것이 CNS 질환 치료에 중요했기 때문이다. LAI 와는 달리 Daily(Oral) 제품은 꾸준한 약 복용이 어려워서 중간에 약 복용을 그만두는 환자가 많다. 이미 다양한 연구들에서 LAI 투약 환자들의 재입원율이 Oral 투약 환자들에 비해 현저히 낮은 것은 증명된 상황이다. 이처럼 뛰어난 약효와 J&J 의 마케팅 역량이 만나면서 Invega Franchise 는 큰 상업적 성과를 거둔 것이다. Invega Franchise 이외에도 Risperdal Consta, Abilify Maintena, Aristada 등 다양한 항정신병 LAI 치료제들이 시중에서 판매되고 있으며 23 년에도 Uzedy, Brixadi 등이 추가로 승인받기도 했다.   4-1. 과거 LAI 치료제 기술 -Alkermes, Takeda 과거 LAI 연구의 문제점은 어떻게 미립구의 크기를 균일하게 유지할 수 없었고 이것이 약효와 생산원가에 모두 부정적인 영향을 미쳤다는 것이다. 동시에 미립구의 크기를 균일하게 생산해도 ScaleUp이 가능해야 한다는 조건도 포함된다. 실험실 단위의 연구에서는 미립구의 크기를 일정하게 유지할 수 있었는데 이 경우 Scale-Up 이 어려운 경우가 많았기 때문이다. 예를 들어 최초의 GLP-1 치료제인 Exenatide 가 매우 짧은 반감기인 2.4 시간이었고 하루에 2 번씩 주사를 맞아야 했으니 환자의 불편함은 매우 컸을 것이다. 따라서 이후 12 년 Alkermes 의 기술이 적용된 1 주일 제형인 Eli Lilly 의 Bydureon 이 출시되었다. 하지만 Alkermes 의 공정 특성상 균일하지 못한 Microsphere 들이 많아 수율이 낮아졌고 이로 인해 생산원가가 높은 것으로 알려져 있다. 실제 Eli Lilly 는 Bydureon 이 승인을 받은 직후인 11 년 11 월 원개발사인 Amylin 과의 당뇨 공동 사업을 종료하는 결정을 내린다. Bydureon 의 낮은 수익성/높은 생산 원가 등도 의사결정에 영향을 미친 것으로 알려졌다. 또한 지속형 성장호르몬 치료제 개발 시도도 꾸준히 있었다. 예를 들어 Alkermes 의 Microsphere 기술이 적용된 성장호르몬 Nutropin Depot(Somatropin)도 개발되어 1999 년 승인되었으나 2004 년 판매가 중단되었다. 판매 부진, 높은 생산 원가 등이 영향을 미쳤을 것으로 추정된다. 참고로 위에서도 언급했던 J&J의 Invega Franchise나 Lundbeck의 Abilify Mainten는 Polymer가 아닌 Crystal 방식을 통해 생산되었다.  아래에서 보듯 1 세대 Emulsion 방식의 경우 Alkermes, Takeda 등이 개발 한바 있으며 Microsphere 의 크기도 다소 차이가 있음을 확인할 수 있다. 그리고 투약 직후 Cmax 에 도달하는 Initial Burst 현상이 공통적으로 발생하게 된다. 따라서 안전마진이 큰 치료제에만 활용될 수 있었다.  4-2. 경쟁자 분석 1-Camurus Camurus(시가총액 40 억$)는 23 년 5 월 FDA 승인된 중독 치료제 Brixadi(Buprenorphine)를 보유한 스웨덴의 LAI 개발 기업이다. Camurus 는 LAI 플랫폼인 FluidCrystal 기술을 보유하고 있다. FluidCrystal 기술은 API 가 포함된 지질 기반의 액체(Lipid-based liquid)를 체내에 주입하는 기술이다. 약물이 체내 세포와 접촉하면 지질은 결정화된 액체 겔(liquid crystalline Gel) 상태로 바뀌게 된다. 그리고 결정화된 약물은 체내에서 분해되면서 점진적으로 API 가 방출된다. PK DATA 를 확인해보면 1 일차에 혈중 약물 농도가 최고 수준에 도달한 뒤 점진적으로 줄어든다. 일정하게 API 의 방출량이 유지되기 보다는 겔의 분해를 최대한 늦춰 API 의 방출 속도를 조절하려는 기술로 판단된다. 다만 점진적으로 약물 농도가 높아져야 하는 GLP-1 펩타이드 계열 약물을 FluidCrystal 기술에 적용하기에는 무리가 있어 보인다.  4-3. 경쟁자 분석 2-Medincell Medincell(시가총액 6 억$)은 프랑스의 LAI 개발 기업이다. Medincell 은 LAI 플랫폼인 BEPO 기술을 보유하고 있다. BEPO 는 API 가 포함된 고분자 물질을 체내에 주입하는 기술로 체내에 고정된 고분자 물질이 점진적으로 분해되면서 API 를 방출한다. BEPO 기술의 고분자는 mPEG-PDLLA 의 Diblock과 PDLLA-PEG-PDLLA의 Triblock의 비율에 따라 결정된다. 고분자 내 API 비중은 7.5% 수준으로 인벤티지랩의 IVL-DrugFluidic 보다 적게 포함된다. PK DATA 를 확인해보면 1 일차에 혈중 약물 농도가 최고 수준에 도달한 뒤 점진적으로 줄어드는 패턴이다. 역시 점진적으로 약물 농도가 높아져야 하는 GLP-1 펩타이드 제형에 BEPO 를 적용하기에는 무리가 있어 보인다. 동사는 LAI 분야에서 꾸준히 성과를 쌓아왔으며 23 년 4 월에는 BEPO 기술이 적용된 Schizophrenia 의 API 인 Risperidone 의 1 개월/2 개월 제형인 Uzedy 가 FDA 승인을 받았으며 24 년 4 월에는 Abbvie 와 최대 19 억$(Upfront 3,500 만$)에 LAI 6 개 제품의 공동개발 계약을 맺었다. Medincell 과 Abbvie 의 딜은 빅파마가 여전히 LAI 에 관심이 있음을 알려주는 사례이다.   4-4. 경쟁자 분석 3-펩트론 펩트론은 Smart Depot 라는 LAI 기술을 보유한 국내의 바이오텍이다. Smart Depot 기술은 위의 2 개 기업과는 달리 API 를 담고 있는 고분자를 Microsphere 형태로 만들어 체내에 투입하는 형태이다. 초산(Acetic Acid)을 용매로 API 와 고분자를 각각 녹인 낙차를 활용해 아래로 흘려 보낸 다음 초음파 분무 방식(Ultrasonic Nozzle)을 통해 Microsphere 를 만들어 낸다. 작은 알갱이 상태의 Microsphere 는 아래로 천천히 가라앉게 되고 남은 용매인 초산은 높은 온도의 공기를 만나면서 중간에 제거된다. 이후 가라앉은 알갱이는 Coating 등 추가적인 공정을 거쳐 회수되게 된다. 펩트론의 홍보 자료 등에 따르면 Smart Depot 기술의 가장 큰 장점은 1) 인체에 비교적 안전한 초산을 용매로 사용하며 2) 용매의 회수가 용이하며 3) 제조 제현성이 우수하며 4) 높은 생산 수율 및 Scale-Up 이 가능한 것으로 알려졌다.  4-5. 경쟁자 분석 4-지투지바이오 지투지바이오는 InnoLAMP 라는 LAI 기술을 보유한 국내의 비상장 바이오텍이다. InnoLAMP 역시 펩트론과 유사하게 API 를 담고 있는 Microsphere 형태의 고분자를 만들어내고자 한다. API 와 고분자를 용매에 녹인 뒤 마이크로미터 단위 크기의 구멍이 있는 Membrane 을 통해 수용액이 흐르는 관으로 흘려 보낸다. 그리고 흐르고 있는 용액을 휘저으면 수용액과 고분자 물질 사이의 반발력으로 인해 API 를 담고 있는 Microsphere 가 형성된다. 이후 Microsphere 의 표면이 경화된 후 유기용매 제거 공정을 거쳐 Microsphere 를 회수되게 된다. 지투지바이오는 홍보 자료를 통해 당사의 기술은 1) 균일한 크기의 Microsphere 를 만들어낼 수 있으며 2) Scale-Up 에 용이하다는 점을 강조하고 있다.  5. 새로운 기술적 수요, LAI 비만치료제 등장 가능성 최근 LAI 치료제에 대해 관심이 높아진 것은 결국 비만치료제의 성장성과 후발 주자들의 제형 차별화 전략 때문이다. 사실 비만치료제 시장 구도는 이미 어느 정도 확립되고 있다. Eli Lilly 의 Zepbound(Tirzepatide)가 20%를 상회하는 가장 높은 체중 감량 효과를 증명하며 Best-In-Class 의 입지를 다지고 있으며 Novo Nordisk 는 Wegovy(Semaglutide)의 장기간의 리얼 월드 데이터를 바탕으로 매출이 성장하고 있다. 추정 기관마다 다르나 2030 년 비만 치료제 시장 규모는 약 1,000 억$에 달할 것으로 예상되는데 위의 2 개 치료제가 시장 성장의 상당 부분을 가져갈 것으로 보인다.  이러한 구도 속에 후발 주자들은 2 상 결과를 발표하며 Wegovy 와 유사한 수준의 체중 감량효과를 증명 중이다. 예를 들어 BI의 Survodutide나 Altimmune의 Pemvidutide 등이 투약 1년 시점에 약 15% 내외의 체중 감량 효과를 증명했다. 이는 Zepbound 보다는 낮고 Novo Nordisk와는 유사한 수준이다. 그런데 후발 주자 입장에서는 출시 후 판매를 위해서는 비열등한 효능을 넘어서서 새로운 전략이 필요하다. 예를 들어 Amgen 의 경우 항체 구조를 활용해 반감기를 확대하는 1 개월 제형으로 2 상을 진행 중인 사례나 Roche 가 경구용 비만치료제를 개발 중인 것처럼 말이다. Amgen 의 AMG133 이나 Roche 의 CT996 은 3 개월 미만의 단기 투약 데이터만 공개된 상황이나 동일 투약 시기의 Zepbound 보다 체중 감량 효과가 큰 것으로 판단된다. 이러한 경쟁자들의 도전에 Novo Nordisk 는 경구용 제형의 Rybelsus 를 출시했고 Eli Lill 도 경구용 제형의 Orforglipron 의 3 상을 진행하면서 대응해나가고 있다.  또한 Eli Lilly 나 Novo Nordisk 는 모두 실적 컨퍼런스콜을 통해 LAI 치료제 개발 필요성을 언급한 바 있다. Eli Lilly의 CSO인 Dan Skovronsky는 24년 4월 컨콜에서 LAI 제형이 생산 부담이나 환자들의 편의성을 개선시켜줄 것이라 언급한 바 있으며 24 년 8 월 컨콜에서도 더 긴 반감기가 혈중 약물 농도를 보다 천천히 올려줄 수 있을 것이라고 언급했다. Novo Nordisk 역시 24 년 3 월 Capital Market Day 를 통해 1 개월 비만치료제(dual GLP-1/GIP) 개발 계획을 공개했으나 24 년 8 월 실적 컨콜을 통해 1 개월 약물의 Profile 이 다소 부족해 R&D 를 중단했다고 공개했다. 그리고 여전히 1 개월의 편의성을 중요성을 높게 평가하고 있으며 이를 위해 차세대 제형 개발을 지속해나가겠다고 밝힌 바 있다. Eli Lilly 나 Novo Nordisk 모두 양질의 LAI 기술을 찾는 것은 분명해 보인다. 위에서도 언급했듯 최초의 장기지속형 GLP-1 치료제은 Bydureon(1 주일)이었다. Amylin 와 Eli Lilly 는 10 년 간의 공동 연구개발을 통해 Exenatide 개발에 성공하고 이후 Alkermes 기술이 적용된 Bydureon FDA 승인에도 성공했으나 수익성 부족 등을 이유로 Eli Lilly와 Amylin은 협력을 중단한다. (Bydureon 은 현재 Astrazeneca 가 판매 중이다.) 결국 Alkermes 의 기술은 저렴한 저분자화합물 LAI 상업화에는 성공했으나 원가가 비싼 펩타이드 LAI 의 상업성은 높지 않은 것으로 추정해볼 수 있다. 참고로 이후의 GLP-1 치료제는 아미노산 치환을 통해 반감기를 연장한 제품들이 많았으므로 LAI 기술이 적용되지는 않았다.  5-1. 누가 빅파마의 선택을 받을 것인가 LAI 기술은 위에서 언급했듯 1) 생분해성 고분자 물질을 이용하거나 2) Crystal 구조를 활용하는 방법 등이 있을 것이다. 그런데 Crystal 방식은 API 가 낮은 Solubility 를 가졌을 때 개발되는 방식이며 Tirzepatide 나 Semaglutide 등 GLP-1 은 Solubility 가 어느 정도 있기 대문에 GLP-1 LAI 치료제는 고분자 물질 속에 API 를 Encapsulation 방식으로 개발될 가능성이 크다. 빅파마 입장에서는 고용량 투약에도 안정적인 PK DATA 를 유지할 수 있는 기술을 찾을 가능성이 크다. Eli Lilly의 Dan Skovronsky는 더 긴 반감기의 물질이 혈중 약물 농도를 보다 점진적으로 올려줄 수 있을 것이라고 언급한 것을 고려할 때 결국 이 발언은 신규 API 개발 보다는 고분자 물질을 활용한 LAI 를 염두 했을 수도 있다. 이상적인 가정하에서 고분자를 활용한 LAI 물질은 점진적으로 약물을 방출하게 되며 고분자 물질은 체내에서 분해되어 사라지기 때문이다. 빅파마들은 고민은 당연히 결국 이는 LAI 관련 연구자들이 항상 고민했던 Initial Burst 를 어떻게 해결하느냐와 맞닿아 있다. Initial Burst 현상의 원인은 균일하지 못한 Microsphere 중 작은 것들이 먼저 분해되면서 API가 일시에 방출되기 것에서 기인한다. 또한 Microsphere 안에서도 API가 겉면에 많이 분포하게 되면 초기에 분출되는 API 의 양이 증가한다. 결론적으로 Initial Burst 현상을 해결하는 첫번째 단계는 미립구를 균일하게 잘 만드는 것에 달려 있다. 그런데 Camurus 의 FluidCrystal 이나 Medincell 의 BEPO 기술 모두 Initial Burst 현상이 있는 것으로 추정된다. 인벤티지랩의 공정 특성상 높은 품질을 보유한 균일한 크기의 Microsphere 를 생산할 가능성이 높아 보인다. 다만 여기서 추가적인 핵심 과제는 대량 생산 가능성이다. 다량의 채널에 일정한 압력이 가해져야 하지만 이는 쉽지 않기 때문이다. 그런데 위에서 언급했듯 인벤티지랩은 3,000 개의 채널을 병렬로 연결하는데 성공했으며 배치당 수율도 지속적으로 개선되고 있다고 밝힌 바 있다. 추후 개발 상황과 대규모 임상 과정을 지켜보면서 업데이트할 필요가 있다.  |

반응형