반응형

* AI 반도체 기술 수혜가 다 모였다 - 삼성증권 (2024.12.17)

| 반도체용 IP 공급 업체: 오픈엣지테크놀로지는 팹리스 업체들이나 메모리 업체들을 고객으로 두는 파운드리 IP 기업이다. 고객사들이 반도체를 생산하기 위해 삼성 파운드리나 TSMC를 이용하기 전에 반도체 설계를 할 때 동사의 IP를 사용하게 되면 이로부터 라이선스와 로열티 매출이 발생된다. SOC와 DRAM 사이의 데이터 전송과 신호 변환을 위한 Phy, SOC와 DRAM간의 통신을 제어하는 memory controller, SOC 내의 데이터 이동 통로인 On chip interconnect가 동사의 IP 포트폴리오이다. 고객사 수요 불확실성으로 인한 매출 지연: 모바일, 자동차 등 수요 부진과 거시 환경의 불확실성 증가로 인해 고객사들이 반도체 생산 계획을 보수적으로 선회하고 있다. 동사의 매출 인식 시점이 같이 지연되며 동사가 24년으로 예상했던 흑자 전환의 시기도 미뤄지고 있다. 그러나 주요 고객사의 프로젝트 취소되는 사례는 거의 없을 뿐 아니라 고객사가 23년 30여 개에서 24년 50여 개로 확대되었다는 점은 현재의 매출 부진이 일시적일 가능성이 있어 보인다. 파운드리의 생산 일정을 감안하면 25년 매출 성장 재개가 가능할 수 있다. 매출 지연으로 인해 양산 경험을 요구하는 TSMC의 OIP 자격 요건 확보도 지연되고 있지만, TSMC용 IP 제공은 여전히 가능하며, 고객사를 확보하였으므로 자격 확보도 가능하다. 하이엔드 LPDDR의 성장과 함께: 동사의 주력 IP는 삼성 5nm, 8nm, 14nm, TSMC의 6nm, 7nm, 12nm 노드에서 사용되는 LPDDR5X Phy이다. 특히 TSMC의 6nm, 7nm의 영역에서 동사의 LPDDR5X 메모리를 사용하려면 동사의 IP가 필수이다. AI 시장이 학습에서 추론 시장으로 확산되며 속도 8.5Gbps 이상의 하이엔드 LPDDR 수요가 높아질 것으로 전망한다. 따라서 최선단 노드를 확보하지 못한 AI, 자율주행, 디바이스 고객사가 추론용 ASIC을 생산함에 따라 동사의 수혜가 극대화될 수 있다. 또한 1Q25에는 LPDDR6의 표준 공개, 하반기 Tape-out을 전망하는데, 이는 AI 추론용 메모리 수요의 증가와 동시에 동사의 Phy, memory controller 판가 인상 가능성을 의미한다. CXL과 칩렛 시장 개화의 수혜: 동사는 CXL 컨트롤러 반도체에 필요한 메모리 컨트롤러 IP를 메모리 3사에 모두 공급하고 있다. 따라서 ’26년부터 시작되는 CXL 생산이 동사의 라이선스 및 로열티 매출 성장을 촉진시킬 수 있다. 한편 AI는 칩렛 구조의 반도체 시장을 개화하는 촉매가 될 것으로 보인다. AI가 요구하는 높은 대역폭을 만족시키기 위해 반도체를 고집적하려는 수요와, 선단공정 생산 캐파 확보 한계를 차세대 패키지 기술로 극복하려는 움직임이 확대되고 있기 때문이다. 이러한 배경 속에 다른 브랜드의 반도체(칩렛)를 하나의 패키지에 담기 위해 UCIe 표준이 제정되었으며, 동사는 UCIe 환경에서의 메모리 IP를 대응할 준비를 마친 것으로 보인다. 27년 시장 개화를 앞두고 최근 고객사의 칩렛 IP 관련 문의 증가가 확인된다.  |

* NDR후기: 격차를 벌리는 시기 - 신한투자증권 (2024.11.28)

| 각 하반기 수주 지연으로 2025년 기대 Tier1 차량용 반도체 기업을 포함해 기대한 수주들이 지연되면서 2분기 이후 지속적으로 주가 하락. 파운드리 산업 내 TSMC의 영향력이 더욱 커지며 최근 고객사 문의 대다수가 TSMC 향으로 증가. 현재 50여개 고객사와 수주 논의 중이며 70% 고객사는 해외 팹리스. TSMC OIP 편입은 수주 지연과 함께 25년으로 연기된 상황. 25년 내 심사(Auditing) 진행 예정 국내 IP 선두 기업으로 격차를 벌리는 시기 Tier1 차량용 고객사의 수주가 1년 뒤로 연기되면서 24년 매출액 추정치는 기존 보다 축소. 손익분기점을 넘는 매출액은 25년 달성 예정. 인건비로 구성된 고정비 성격의 연구개발비가 비용의 대부분을 차지하기 때문에 지연된 수주들이 인식될 경우 영업레버리지를 기대. 24년말 인력은 약 200명으로 25년 연결 영업비용 약 403억원으로 증가 전망 기존 DDR PHY 외 인터페이스 IP인 25년 UCIe, 26년 PCIe, 27년 USB, MIPI까지 개발 예정. 해외 IP사까지 고려했을 때 메모리부터 인터페이스 IP를 두루 보유한 IP사는 극소수. 여러 종류의 IP를 동시 공급 가능할 때 계약 가능성이 증가한다는 점에서 긍정적. CXL IP는 메모리 칩메이커향이기 때문에 메모리 양산에 따라 대규모 로열티 인식이 가능 Valuation & Risk: 25년 손익분기점 돌파, 26년 영업레버리지 기대 오픈엣지스웨어 개발 인력이 증가했으나 공동지배기업이기 때문에 늘어난 인건비를 연결 영업비용으로 미인식. 25년 매출액 404억원(+87.5% YoY) 예상. 2H25 Tier1 차량용 고객사 수주 기대. 25년 연간 영업비용 403억원 수준으로 손익분기점을 넘어설 것으로 예상. 26년부터 본격 레버리지 시작    |

* 내년으로 향하는 시선 - 한국투자증권 (2024.11.19)

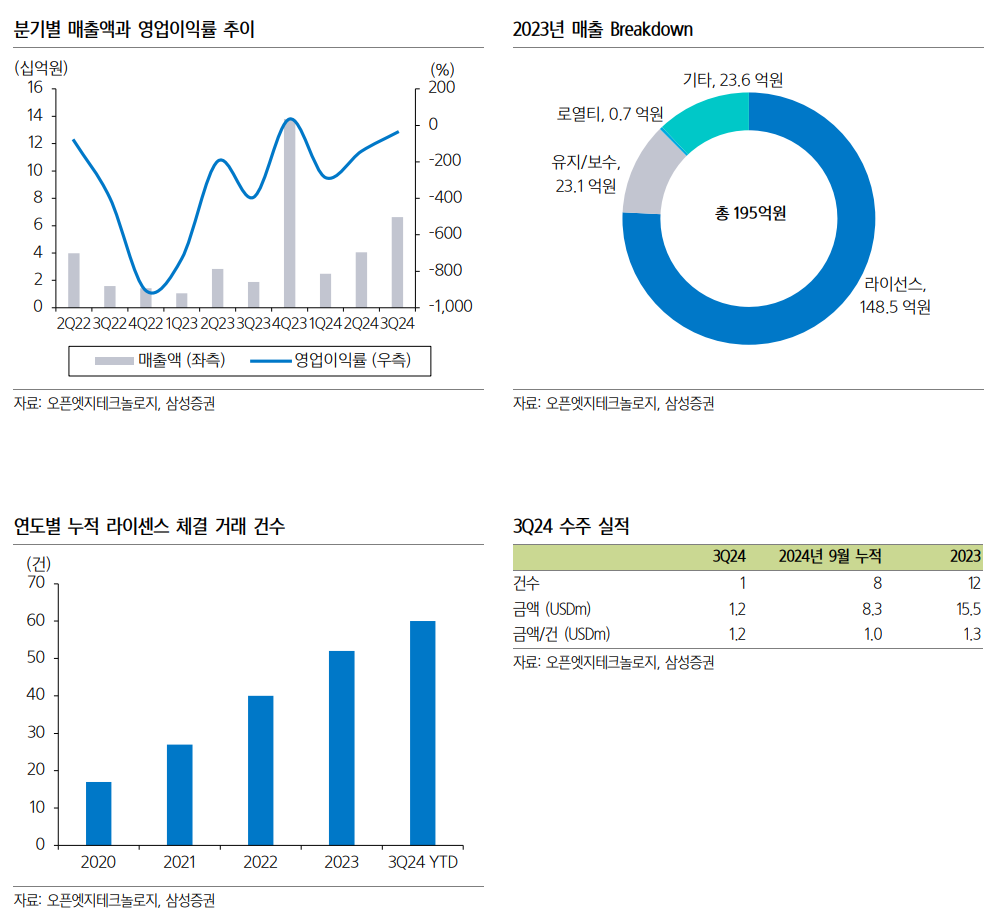

| 반도체 IP 전문 기업: 오픈엣지테크놀로지는 반도체 IP 전문 기업이다. 국내 S사, 미국 I사 및 M사 등 글로벌 탑티어를 포함하여 30여개 고객사를 확보하고 있다. 엣지 환경에서 AI 기술을 최적화 구현하기 위한 반도체 메모리 시스템 IP, 엣지용 NPU System IP 등 총 20여개 IP를 보유하고 있으며, 설립 이후 최근까지 누적 60건의 라이선스 계약을 체결했다. 주요 제품으로는 DDR 메모리 컨트롤러, DDR PHY, 온 칩 인터커넥트 등이 있으며, 주요 제품은 자율주행차, IP camera 등에 사용되고 있다. 2024년 예상 매출액 비중은 IP 라이선스 fee 82.6%, 유지∙보수 8.1%이다. 1Q< 2Q< 3Q<<<4Q: 1) 2024년 3분기 매출액 66억원(+251.4% YoY, +63.5% QoQ), 영업손실 25억원(적자축소)을 기록했다. 매출 규모가 여전히 작긴 하지만, ASP 상승 및 라이선스 매출 증가에 따라 큰 폭의 외형 성장을 이뤘다. 유지보수 매출은 기체결 IP 라이선스 계약 중 31개 프로젝트로부터 8억원 발생, 지난 1분기 및 2분기와 유사한 수준을 기록했다. 2) 비용은 91억원 발생했지만, 분기별 매출액 순증에 따라 적자 폭이 급격하게 축소되고 있다. 영업손실 규모는 지난 1분기 71억원, 2분기 57억원에 이어 3분기에는 25억원을 기록했다. 4분기에도 비용 단에서 특이사항이 없을 것으로 예상되어, 4분기 신규 라이선스 계약의 중요도가 높아졌다. 다수의 고객사와 활발한 협상 중: 2024년 매출액 252억원(+28.4% YoY), 영업손실 124억원(적지)을 전망한다. Tier1 고객사와 협의 중이던 대형 딜의 클로징 시점이 2025년으로 미뤄짐에 따라 기존 대비 실적 추정치를 하향한다. 다만, 수주 후보군이 상반기 30여개에서 현재 50여개로 확대된 만큼, 고성능 메모리 컨트롤러 및 PHY IP에 대한 수요가 지속적으로 증가하고 있다고 판단된다. 엣지 AI, 하이퍼스케일러 등 다양한 분야의 글로벌 고객사와 활발히 수주를 협의하고 있고, 현재 논의 중인 프로젝트 중 일부는 오픈엣지테크놀로지로 이미 IP가 선정된 상태이기도 한 만큼, 2025년 연간 BEP 달성 가능성은 높다고 판단한다.   |

* 기술분석보고서 - 한국IR협의회 (2024.11.07)

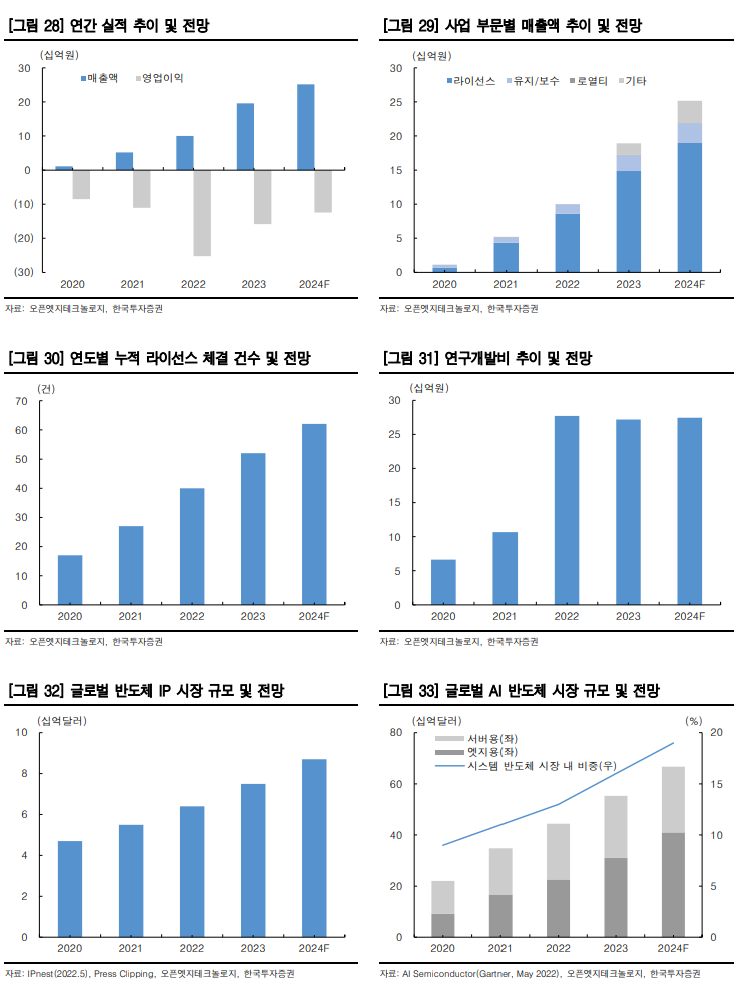

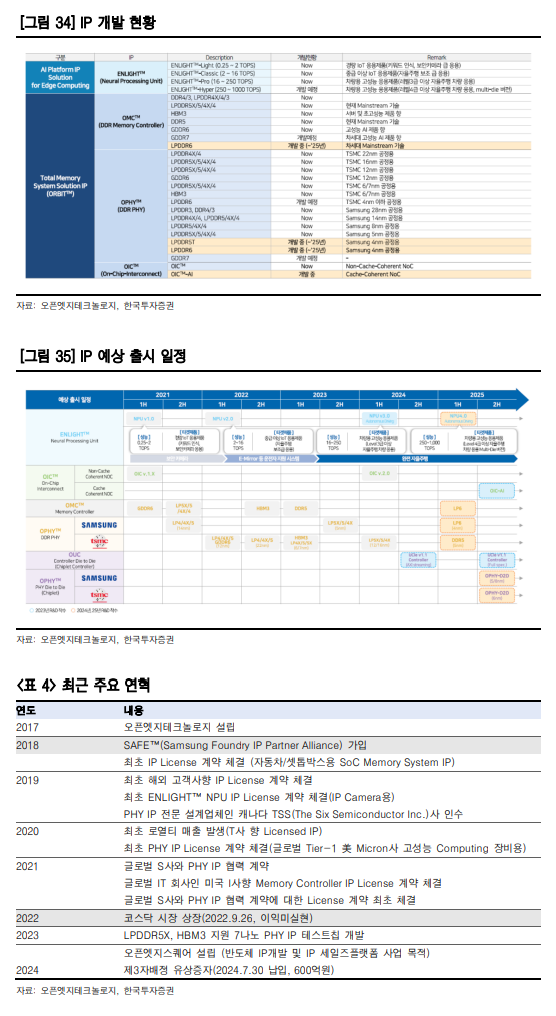

| ■ 다양한 엣지환경용 NPU와 Total 메모리 시스템 중심 사업체제 구축 동사는 인공지능 기술을 자율주행 자동차, 보안카메라 등과 같은 엣지환경에서 구현하기 위해 반드시 필요한 시스템반도체 설계 IP(Intellectual Property, 지적재산) 기술을 개발하는 기업이다. 동사는 고성능 'Total Memory System IP Solution' 및 동 솔루션과 NPU(Neural Processing Unit, 신경망처리장치)를 결합한 'AI Platform IP Solution for Edge Computing'을 개발하여 차별화된 제품/서비스를 제공하고 있다. ■ 전방시장 성장세 하 목표시장(반도체 IP 시장) 동반 성장 지속 4차 산업혁명, 디지털 전환의 영향으로 반도체의 수요가 PC, 모바일에서 자동차, 로봇, 에너지, 바이오 등 전 산업으로 확산되면서, 데이터 연산, 하드웨어 제어 등을 위한 시스템 반도체에 대한 수요도 증가하고 있다. 또한, 인공지능 기술이 산업 전반에 걸쳐 부각되면서, 이의 엣지 디바이스상 구현을 위한 AI 반도체 관련 수요가 크게 증대되고 있다. 이에 따라, AI 반도체 시장 및 이를 아우르는 시스템 반도체 시장의 주목할만한 수준의 성장세가 전망된다. 전방시장 성장 하에서, 동사의 기술제품이 속하는 반도체 IP 시장도 연계적으로 성장하고 있다. 이러한 시장성장에 대응하여 동사는 확립 기술체계의 고도화 및 제품군 다각화, 판매역량 강화 등을 통해 실적증대 전략을 수립하고 있다. ■ 기술제품 개발/공급 역량 강화 및 사업 인프라 확충 기반 성장동력 마련 동사는 시스템 반도체 설계 IP 개발의 전반에 필요한 최적화된 체계를 확립하고 있으며, 관련한 고부가가치 시장에 대응하며, 다양한 신제품 개발에 주력하여 높은 성과를 창출하고자 노력하고 있다. 또한, 전방 수요산업 내 공급 기술제품의 경쟁력 입증 레퍼런스 축적을 통해 선순환적 실적증대 사업체제를 구축하고 있다. 더불어, 테크기업 인수, R&D 센터 확충, 자회사 설립 등을 통해 중장기 성장의 기반을 다지고 있다. I. 기업현황 시스템 반도체 설계 IP 관련 주력사업 내 매출다변화를 통한 사업모델 고도화 중 동사는 설립 이래 Total Memory System IP, NPU 설계 IP 등 반도체 설계 분야 내 다각화된 사업을 영위하고 있으며, 기술체계를 꾸준히 고도화하여 업계 내 유의미한 수준의 경쟁력을 확보하고 있다. 또한, 제품군 다각화를 통해 사업영역을 확대하여 매출다변화 체제 기반 양적성장을 시도하고 있다. ■ 기업개요 동사는 2017년 12월 시스템 반도체를 직접 설계하고 양산까지 두루 경험한 5명의 개발자가 모여 설립하였다. 또한, 확립 기술체계의 우수성을 바탕으로, 2022년 9월 26일에 이익미실현기업으로 코스닥시장에 상장되었다. 현재, 동사의 본점 소재지는 서울특별시 강남구 역삼로 114(13층)이다.  한편, 임원·주요주주특정증권등소유상황보고서(2024.10.22.) 기준, 동사의 최대주주는 17.38%의 지분을 보유하고 있는 이성현 대표이사이며, 최대주주 및 특수관계인 10인은 25.18%의 지분을 확보하고 있다. 또한, 동사는 국내/외 자회사 설립, 인수합병 등을 통해 글로벌 사업체제(연결대상 종속회사)를 구축하고 있다. (오픈엣지스퀘어㈜)는 2023.08.03. 오픈엣지테크놀로지㈜의 100% 자회사로 설립 후 2023.11.11. 외부 투자사의 유상증자로 인해 공동기업으로 전환)  ■ 대표이사 경력 동사의 경영 전반을 총괄하고 있는 이성현 대표이사는 전자/반도체 글로벌 리딩그룹에서 연구개발/사업화를 다년간 원활히 수행해왔으며, 이를 통해 동사의 제품개발 및 동 업종 내 장기적 신뢰관계 형성 등에 강점을 나타내어 동사의 기술사업화 확대를 주도하고 있다.  ■ 주요 사업 동사가 주목하는 엣지환경은 서버와는 달리 소비전력 또는 공간 측면에서 제약이 크다. 동사는 이러한 엣지환경의 제약 사항을 고려하여 전력 및 면적 효율성이 높은 엣지환경용 신경망 처리장치(NPU)와 고성능 Total 메모리 시스템을 개발하고 있다. NPU에서 동작하는 인공지능 신경망의 중요한 특성 중 하나는 연산량 대비 필요한 데이터의 양, 즉 데이터 집약도가 높다는 점이다. NPU가 본연의 성능을 내기 위해서는 DRAM에 저장되는 많은 양의 데이터가 NPU에 빠른 속도로 공급되고, NPU에서 연산한 결과가 다시 DRAM에 저장되는 일련의 과정이 효과적으로 이루어져야 한다. 당사가 보유한 NPU와 고성능 메모리 시스템이 통합된 AI 플랫폼 IP 통합 솔루션은 엣지용 AI 반도체를 개발하는데 최적화된 Ready-Made 기술로, AI 반도체의 핵심 골격을 제공한다. ■ 주요 고객사 동사는 IP → 시스템반도체 설계(팹리스/디자인하우스) → 반도체 칩 양산(파운드리/패키징) → 판매(Device 제조 업체)로 이어지는 시스템반도체 밸류체인 내에서 고객과 Value를 공유한다. 전통적으로 IP 회사의 주요 고객은 칩을 직접 개발하는 팹리스였으나, 최근에는 칩을 개발하는 주체가 구글, 아마존, 페이스북과 같은 서비스 회사, 애플과 같은 세트업체 등으로 다변화되어, IP 회사의 고객도 기존 팹리스 외에 다양한 칩 메이커와 파운드리 사이에서 디자인 서비스를 제공하는 디자인하우스 등으로 확장되고 있다. 한편, 반도체 IP 산업은 Tier-1 고객사 Track Record와 평판확보가 특히 중요하다. 시스템 반도체를 제작하기 위해서는 수십~수백개의 IP 기능블록을 통합해야 하는데 이는 매우 어려운 작업으로, 최근 시스템 반도체 칩의 제작 비용이 급증하면서 고객사 입장에서는 시장에서 검증 되지 않은 IP를 적용할 경우에 대한 실패 Risk를 지게 되는 부담이 있다. 따라서, Tier-1 고객사를 통한 IP 사용이력과 평판확보는 신규 고객 유치에 있어 아주 중요한 요인이다. 동사는 2017년 12월 설립 이후부터 현재까지 국내 S사, 미국 I사, M사, 중국 M사, J사 등과 같은 Tier-1 업체를 고객사로 확보하였으며, 앞으로도 적극적인 영업 활동을 통해 글로벌 고객을 확보해 나갈 계획이다. II. 시장동향 반도체 IP 시장 성장세 지속 반도체 IP 시장은 전방 산업과의 연관/의존도가 높으며, 전방 시스템 반도체 산업의 지속적인 성장 하에서 효율적 반도체 설계/개발을 위한 관련 IP 연계수요가 꾸준히 증가하고 있다. 이러한 동향 하에서, 전방수요에 대응한 기술/제품의 고도화가 이루어지고 있어, 시장 성장세가 지속되고 있다. ■ 시스템 반도체 시장의 구조/특성 및 동향 시스템 반도체 산업은 통신, 자동차 등 용도별로 특화된 시장이 형성되어 있으며, 8천여 종의 다양한 제품으로 구성된 다품종 맞춤형 산업구조가 구축되어 있다. 시스템반도체는 칩(Chip) 구조가 복잡하여 우수 설계인력과 기술력이 필요하며, 수요자의 요구조건을 충족하는 제품을 신속하게 개발하는 것이 관건이다. 이에 따라, 다품종 소량생산, 수요자 주문형 방식에 따라, 설계 전문 팹리스와 위탁생산 전문 파운드리로 분업이 일반적으로 이루어지고 있다. 구체적으로 시스템 반도체 산업의 생태계를 살펴보면, 팹리스, 파운드리, 디자인하우스, IP 전문업체, IDM(Integrated Device Manufactuter) 기업, OSAT(Outsourced Semiconductor Assembly and Test) 기업들이 가치사슬을 이루고 있다. 시스템반도체 생산공정에 따른 각 구성원의 역할은 개략적으로 [그림 1]과 같다.  시스템 반도체는 성능, 전력, 보안, 안전성 등 고객사 요구사항에 따라 팹리스에서 IP기업의 시스템 구현 반도체 설계 IP를 활용(조합)해 소자를 설계하며, 파운드리를 통해 다양한 품종을 시장규모에 따라 생산하고, 해당과정 사이에서 디자인하우스가 설계와 제조를 가교하는 역할을 수행한다. 한편, 시스템 반도체 산업은 밸류체인 클러스터가 고르게 성장해야 서로 시너지를 내며 커질 수 있다. 그동안 반도체 산업 육성의 초점이 파운드리(반도체 위탁생산)와 팹리스(설계전문)에 맞춰졌다면 최근 밸류체인 내 디자인하우스의 중요성이 부각되고 있다. 디자인하우스가 과거에는 팹리스의 설계도를 제조용 도면으로 변환, 팹리스와 파운드리를 잇는 가교역할에만 그쳤다면, 이제는 디자인플랫폼으로서 그 기능이 진화하고 있다. 통상적으로 디자인하우스는 팹리스가 칩을 설계하면 이를 각 파운드리 생산공정에 적합하도록 설계도(Layout)를 그리는 일을 맡는다. 또한, 팹리스와 파운드리 사이에서 최적화와 맞춤화를 통해 인증 파운드리를 사용하게 해주는 Fee를 수령하는 형태의 NRE(Non-Recurring Engineering)를 수행한다. NRE에 더하여, 파운드리에서 생산된 웨이퍼를 OSAT에 맡겨 패키징과 검사까지 마친 칩을 최종 납품하는 턴키(Turn-key, 일괄수주) 사업을 하고 있다. 그러나, 최근에는 디자인하우스가 상기한 기존 디자인하우스 사업에다 팹리스의 아키텍처(설계) 사업영역을 더한 디자인플랫폼 서비스를 제공하며, 일정 부분 팹리스의 역할을 가져오고 있다. 이는 반도체의 미세화로 인한 팹리스의 파운드리 공정 이해도 감소와 파운드리의 설계역량 부족의 간극을 메우며 반도체 제조효율을 제고할 수 있다. 실제, 인공지능(AI) 반도체, 전력반도체 등 시스템반도체가 다양화/고도화되면서 팹리스의 개발시간과 비용을 줄여줄 수 있는 대안으로 디자인하우스가 설계 플랫폼을 제공하는 사업모델이 만들어지기 시작한 것으로 파악된다. 아울러, GPT와 같은 인공신경망 기반 언어모델의 비약적인 발전은 영상-음향-언어 연구의 융합을 이끌어 최근 사물인식을 비롯한 공간인식, 이미지-객체 생성 알고리즘 분야의 혁신적 성능을 달성하고 있다. 즉, 언어모델의 핵심구조인 Attention 모듈이 종래의 다양한 영상처리 알고리즘과 언어모델 간의 가교역할을 함으로써 새로운 융합을 이끌어내고 있다. 이와 같은 고성능 인공지능 알고리즘은 이미 사용자 주변에 친숙히 다가왔으며, ChatGPT와 Stable Diffusion은 학교, 직장에서의 업무와 취미활동으로 다양하게 활용되고 있다. 고성능 알고리즘이 사용자에게 친숙해질수록 AI 서버의 물리적 거리 또한 사용자와 가까워져야 요구성능을 만족할 수 있다. 즉, 단말기(엣지 디바이스)와 AI 서버의 속도-에너지-생산비용에 대한 시스템 효율을 극대화하기 위해 트랜스포머 기반 신경망 구조에 적용 가능한 경량화 알고리즘 및 가속화 하드웨어 구조 연구에 대한 필요성이 대두되고 있다. 상기한 고성능 알고리즘(딥러닝 모델)의 고도화 및 적용확대 하에서, 필요한 연산량은 매우 빠르게 증가하는 추세이며, 무어의 법칙보다도 딥러닝 모델의 추론에 있어 연산요구량 증가속도가 훨씬 빠르게 커지고 있다. 즉, 모델의 규모가 커지고, 이를 통해 더 높은 정확도와 복잡한 작업수행 능력을 갖춘 AI 시스템이 탄생하고 있지만, 하드웨어 성능, 특히 GPU/NPU의 연산능력 개선은 이에 비례하여 발전하지 못하고 있다. 이에, 엣지 디바이스에서 (트랜스포머 모델 중심) 고성능 딥러닝 모델의 효율적 구동을 위해 모델의 경량화/최적화와 함께, 하드웨어적 발달(연산처리량 증대)도 꾸준히 주목받고 있다. 특히, 온디바이스 AI 서비스(엣지 디바이스에서 딥러닝 모델의 구동)의 원활한 공급을 위한 칩 개발이 보다 주목받고 있다. 이러한 산업적 수요에 대응하여 칩 메이커, 이와 연계된 파운드리 업체들의 유관 생태계 구축을 위한 연구개발/사업화 활동이 활발하다. 이러한 동향 하에서, IP 전문업체들은 기존 팹리스 외에 다양한 칩 메이커와 파운드리, 디자인하우스 등으로 다변화된 사업체제(거대수요에 대응한 산업적 신규 생태계 편입 시도 등)를 수립하고 있다. ■ 반도체 IP 시장의 규모 및 전망 동사는 다각화된 제품 포트폴리오를 확보하고 있어, 다양한 세부시장에 진출하여 경쟁하고 있으나, 동사 확립 기술체계의 핵심이 되고 주요 매출원은 반도체 IP 제품군인 바, 관련된 반도체 IP 시장을 동사의 목표시장으로 한정할 수 있다. 또한, 동사는 글로벌 사업을 통해 주요 매출을 시현하고 있어 반도체 IP 글로벌 시장의 분석을 통해 동사의 실질적인 시장성을 예측해 볼 수 있다. IPnest의 산업분석 자료에 따르면, 글로벌 반도체 IP 시장은 2020년 46억 달러 규모를 형성하였으며, 이후 연평균(CAGR) 16% 성장하여 2025년 96억 달러 규모를 형성할 것으로 전망된다. 이처럼, 글로벌 반도체 IP 시장은 성장세를 지속하고 있으며, 전방산업의 수요증대 하에서 실효성 입증 레퍼런스가 축적되며 순환적 성장의 토대가 마련되어, 기존 성장세 수준의 지속적인 성장을 예상해 볼 수 있다.  ■ 경쟁사 분석 동사는 Tier-1 고객사 Track Record를 확보하고 있으며, 이에 기반이 되는 기술체계의 우수성을 통해 기술사업화를 지속하고 있다. 즉, 동사는 기술적 역량 입증, 그에 기반한 사업화 개시, 연계적 매출증대가 가능한 기술사업화 체제를 구축하고 있다. 현재, 시스템 반도체 설계 IP 국내업체들 중 동사와 유사 수준의 기술체계 및 사업화 레퍼런스를 축적한 경우는 없는 것으로 파악되며, 이에 따라 동사는 개발 제품군별 해외업체들과 목표시장에서 경쟁 중에 있다. [그림 3]과 같이, 동사는 NPU IP 부문에서 Veri Silicon(중국), Imagination(영국), On Chip Interconnect IP 부문에서 Arteris(미국), Memory Controller/DDR PHY IP 부문에서 Synopsys(미국), Cadence(미국)와 실제적 경쟁관계를 형성하고 있다.  최근 삼업 전반에 부각되고 있는 오픈엣지의 경우, AI 반도체의 핵심인 NPU IP와 모든 반도체의 Back Bone 역할을 하는 메모리 시스템 IP 동시 공급에 대한 필요성이 대두되고 있으며, 동사는 '고성능 Total 메모리 시스템'과 'AI 플랫폼 IP'가 통합된 IP 솔루션의 개발/공급을 통해 경쟁사 대비 경쟁력을 나타내고 있다. III. 기술분석 사업부문 전 영역을 아우르는 핵심기술 내재화 동사는 제품군별 자체 고유 기술체계를 확립/고도화하고 있으며, 내부인력의 기술적 숙련도와 인적 인프라 규모가 핵심 경쟁력으로 고려되는 업계 특성상 관련한 경쟁력 있는 조직을 확보하고 있다. 이를 바탕으로, 거대수요(오픈엣지)에 대응하는 차별적 제품의 개발을 통해 유의미한 비즈니스 레퍼런스를 꾸준히 축적하고 있다. ■ 고유 기술체계 기반 다각화된 반도체 IP 제품 개발 및 글로벌 Track Record 확보 중 동사는 현재 신경망 연산장치(NPU) IP, On-chip Interconnect IP, Memory Interface IP로 파편화된 IP 시장에서, 세 가지 기술을 통합한 AI Platform IP Solution 제품을 통해, 엣지환경의 고성능 고집적 인공지능 시스템 반도체에서 필요한 시스템 수준의 인공지능 컴퓨팅 솔루션을 공급하고 있다. Total Memory System Solution IP ORBIT™은 동사 Memory System Solution IP를 통칭하는 브랜드이며, 하위 제품인 OMC™(DDR Memory Controller), OIC™(On-Chip Interconnect), OPHY™(DDR PHY)로 구성된다. ORBIT™은 Total Memory System Solution IP로 메모리의 타입별로 DDR(Double Data Rate, 데스크톱, 노트북에 주로 활용되는 메모리), GDDR(Graphics Double Data Rate, 고성능 그래픽카드에 최적화된 메모리), LPDDR(Low Power Double Data Rate, 모바일향 저소비 전력 메모리), HBM(High Bandwidth Memory, 서버향 고대역폭 메모리)로 IP가 개발된다. 특히, OPHY™의 경우 Foundry의 공정 노드와 메모리 타입별로 IP를 각각 개발해야 한다. 예를 들어, GDDR6 TSMC 12nm PHY는 GDDR6 메모리 타입을 지원하며 TSMC의 12nm Foundry 공정에 맞춘 IP를 의미한다. OIC™는 시스템반도체 SoC 안에서 Manager IP와 Subordinate IP를 연결하는 역할을 한다.  AI Platform IP Solution ENLIGHT™(for Edge Computing)은 다양한 NPU IP 제품 세대를 통칭하는 브랜드이며, ORBIT™(Total Memory System Solution IP)과 통합하여 활용할 경우 최적의 시너지를 낼 수 있도록 설계한 AI 엣지 반도체를 개발하는데 최적화된 솔루션이다. 이처럼, 동사는 자체 확립 고유 기술체계를 바탕으로 시장수요에 부합하는 제품군을 다수 산업에 개발/공급하여 기술적 경쟁력을 입증하고 있다. 특히, 수요산업 리딩그룹에 제품을 공급하며, 해당 레퍼런스 기반 선순환적 사업화 확대를 도모하고 있다.  ■ 동사의 연구개발 역량 동사는 2018년 5월 기업부설연구소를 공인받아 현재까지 운영하고 있으며, 이를 바탕으로 AI 반도체 IP 설계를 비롯, Memory Controller IP 설계 및 PHY 디지털 설계 기술과 관련된 다양한 설계 경험 및 개발 Know-How를 확보하고 있다. 동사는 2024년 반기 기준 총 10건의 국가과제를 성공적으로 수행 중에 있으며, 2020년에는 과기부 및 중소벤처기업 장관상을 수상한 바 있다. 한편, 내부인력의 기술적 숙련도와 인적 인프라 규모가 핵심 경쟁력으로 고려되는 업계 특성에 따라 동사는 삼성전자, SK하이닉스 등에서 시스템 반도체 설계/양산 경험이 풍부한 베테랑 엔지니어로 구성된 개발진을 구성하고 있다. 더불어, 지속적인 인적 인프라 확충을 통해 경쟁력을 제고하고 있다. 예를 들어, 2019년 12월에는 캐나다 소재 TSS(The Six Semiconductor Inc.)를 인수하여 R&D 역량을 더욱 강화하였으며, TSS에 소속된 개발 엔지니어 역시 AMD 등에서 다년간의 CPU, GPU 등 시스템 반도체의 설계/양산 경험을 보유한 우수 인력으로 구성되어 있다. 아울러, 동사는 2021년 7월 미국에 R&D 센터를 설립하였으며, 핵심인력 확보를 통해 차세대 설계 IP를 지속 개발 중에 있다. 또한, 2023년 8월에는 멀티코어 프로세서 기반 IP 개발사업과 IP 세일즈 플랫폼 사업을 영위할 목적으로 국내에 오픈엣지스퀘어㈜를 설립하였으며, 2024년 3월에는 일본 내 우수 엔지니어 확보 및 일본 반도체 IP 시장으로 Sales 거점 확대를 위하여 Openedges Technology Japan Inc.을 설립하였다.  한편, 동사는 최근 3개년 평균 약 193.7% 수준의 매출액 대비 연구개발비를 투자하고 있으며, 이는 동사의 주요사업이 포함되는 [M 전문, 과학 및 기술 서비스업]의 평균 1.41%를 크게 상회하는 수준으로, 이러한 대규모 투자를 바탕으로 기존 확립된 IP 설계 및 개발 기술의 고도화와 차세대 제품의 개발을 통해 중장기 성장을 시도하고 있다.  IV. 재무분석 최근 3개년 큰 폭의 매출 성장세, 수익성은 적자기조 지속 동사는 시스템 반도체 설계 IP의 라이선스 매출 확대에 힘입어 매출 성장세를 유지 중이나, 최근 3개년 영업손실 및 순손실을 지속해 열위한 수익성을 나타내었다. ■ 반도체 설계 IP 라이선스 매출의 증가에 따라 외형 성장세 지속 동사는 시스템 반도체 설계 IP 기술을 개발하는 기업으로, 자율주행 자동차, 보안카메라 등과 같은 엣지환경 전용 신경망 처리장치(NPU)와 고성능 Total 메모리 시스템을 개발하고 있다. 팹리스 업체 및 디자인하우스를 주 고객으로 두고 라이선스 Fee와 로열티를 수취하여 매출을 시현하고 있다. 2021년 51.9억 원의 매출 시현 이후, 2022년 계약 건수 증가 및 계약 단가 상승으로 라이선스 매출 및 유지보수 매출이 크게 증가해 전년 대비 93.1% 증가한 100.1억 원의 매출액을 기록하였다. 2023년에도 LPDDR5X, DDR5 등 최신 메모리 표준과 CXL 등 차세대 메모리 인터페이스를 지원하는 IP 솔루션의 라이선스 수주 확대로 전년 대비 95.7% 증가한 195.9억 원의 매출액을 기록, 큰 폭의 매출 외형 성장세를 지속하였다. 한편, 2024년 상반기에는 라이선스 및 유지/보수 매출액이 증가하며 전년 동기 대비 67.5% 증가한 65.3억 원의 매출액을 기록하였다. ■ 매출성장에도 불구하고 적자기조 지속 2021년 110.6억 원의 영업손실을 기록한 이후, 2022년 LPDDR5X, DDR5 등 최신 표준을 지원하는 반도체 IP 개발 및 차세대 NPU, On-Chip Interconnect 등 IP 선행개발을 위한 인력 채용규모 확대로 경상연구개발비 등 영업비용이 증가함에 따라 영업손실 규모가 252.6억 원을 기록해, 적자폭이 확대되었다. 이후, 2023년에는 매출 큰 폭 증가에 따른 비용부담 완화로 영업손실률은 전년 252.3%에서 81.1%(영업손실 158.6억 원)로 축소되었으나 여전히 적자기조를 지속하였다. 한편, 2024년 상반기는 매출증가에 따른 고정성경비 부담 완화에도 불구하고, 여전히 개발비 등 영업비용 부담이 매출액을 초과하고 있어 영업손실률 128.4%(영업손실 128.4억 원)로 적자를 나타내었다.  ■ 주요 재무안정성 지표는 약화 추세이나, 무난한 수준 유지 지속적인 순손실 시현으로 인한 누적결손금 확대에도 불구하고, 2021년 상환전환우선주의 보통주 전환(600억 원), 2022년 유상증자(305억 원) 등에 따른 자기자본 확충에 힘입어 동사의 부채비율은 2021년 75.6%, 2022년 67.0%를 기록하며 낮은 수준을 유지하였다. 그러나, 2023년 차입금 증가 및 순손실 시현으로 인한 결손금 증가로 부채비율이 117.3%로 증가하였으며, 2024년 2분기 말 누적결손금 확대로 부채비율이 235.6%로 증가하는 등 전반적인 재무안정성 지표가 약화되어 열위한 수준을 나타내었다. 한편, 최근 3개년간 유동비율은 각각 316.4%, 241.9%, 151.1%, 2024년 2분기 말 120.3%를 기록하며 지속적인 하락세를 보였으나, 여전히 100% 이상으로 단기유동성은 무난한 수준으로 분석된다.  ■ 동사 실적 전망 동사는 영위사업 기반 강화를 위한 인프라(인력, 시설 등) 확충 등을 진행하였으며, 이에 기반한 실적개선 체계를 고도화하고 있다. 이와 함께, AI 반도체 및 이에 기반한 오픈엣지 등과 같은 거대수요의 증가에 따라 성장세가 지속되는 전방시황에 따라 동사 기술제품에 대한 수요는 지속될 전망이다. 실제, 동사의 주요 목표시장인 반도체 IP 시장의 경우, 수요증대에 따라 시장성장이 지속되고 있다. 이러한 환경 하에서, 동사는 기 축적한 경쟁력 입증 레퍼런스에 기반하여 매출성장세를 이어갈 것으로 전망된다.  V. 주요 변동사항 및 향후 전망 실증적 전략에 기반한 중장기 성장 시도 동사는 주력사업의 운영에 있어 인프라 확충 및 사업모델 다각화를 도모하고 있으며, 이를 통해 각 부문별 매출증대를 전략화하고 있다. 또한, 다각화된 제품/서비스의 공급이 가능한 자체 기술체계와 더불어 수요산업 내 협력체제 등을 통해 고부가가치 시장에 대한 대응력을 강화하여 실적증대를 계획하고 있다. ■ 기술제품 개발/공급 역량 강화 및 신사업 발굴 기반 성장동력 마련 동사는 자체 제품/서비스 개발 및 판매에 있어 휴리스틱(Heuristics)에 기반하여 실제적 실효성(비즈니스 레퍼런스 축적 역량)이 입증되는 기술체계를 확립하고 있다. 또한, 다각화된 제품군 확보 및 실증적 판매 레퍼런스 다수 축적에 기반하여 업계 내 유의미한 수준의 사업모델을 구축하고 있다. 이러한 기반체제의 고도화를 통해, 동사는 반도체 설계 IP 제품의 실적증대를 이어갈 전략을 수립하고 있다. 또한, 동사는 중장기 성장을 위한 기술제품(Multi-Die, Multi-Chip을 연결하는 Total IP Solution의 구현을 위한 Wired Interface IP, SoC중심에서 ASIC 중심으로의 Paradigm Shift에 대응한 맞춤형 AI 반도체 IP 등)의 개발체계를 확립한 것으로 판단되며, 유상증자 기반 자본조달 등을 통해 관련 사업 실제화하고 있다. 더불어, 동사는 실제적 사업화 확대를 위한 인적 인프라 확충과 유관산업 내 선도그룹들과 개발체계 융합/고도화 등을 통해 사업화 확대 전략을 수립하고 있다.  실제, AI 반도체 및 이에 기반한 오픈엣지가 거대수요로 자리 잡아가는 전 산업적 동향 하에서, 반도체 공정 미세화에 따른 칩 개발 비용 상승, IC 복잡성 심화 등으로 필요 리소스는 급증하고 있고, 응용처별 맞춤형 반도체 수요 또한 확대되고 있어, IP Vendor에 대한 의존도는 지속 증가할 전망이다. 따라서, 동사는 확립 기술체계의 우수성 및 이에 기반한 선순화적 사업화 체제를 바탕으로 짧은 Time-to-Market에 따른 경쟁우위를 통해 중장기적 성장을 도모할 전망이다. |

* 글로벌 반도체 IP시장 TOP5 목표, 오픈엣지테크놀로지 성장 가속화 (2024.10.22)

https://www.thelec.kr/news/articleView.html?idxno=30702

| 오픈엣지테크놀로지(대표 이성현)가 반도체 IP 분야에서 글로벌 톱5에 진입하겠다는 비전을 갖고 차세대 반도체 기술 개발에 전념하고 있다. 2017년 12월 설립된 오픈엣지는 2022년 9월 상장한 이후 빠른 성장세를 이어가고 있다. 특히 메모리 시스템 IP와 NPU IP 분야에서 강력한 입지를 구축하고 있다. 오픈엣지는 물리적인 반도체 칩을 직접 생산하지 않고, 반도체 설계에 필요한 IP를 공급하는 형태로 사업을 전개한다. 특히 엣지 환경에서 사용되는 NPU IP와 D램과 NPU를 연결해 데이터를 처리하는 메모리 시스템 IP, 그리고 이를 결합한 AI 플랫폼 IP가 회사의 주요 제품군이다. 이 대표는 “NPU 자체의 성능도 중요하지만, NPU에 데이터를 빠르게 공급하는 경로 역시 매우 중요하다"며 "이를 해결하기 위해 외부 메모리에서 데이터를 공급하는 메모리 시스템 IP를 통합해 개발하고 있다”며 제품 개발 철학을 설명했다. 오픈엣지는 CXL(Compute Express Link)과 칩렛 기술을 핵심 성장 동력으로 삼고 있다. CXL은 CPU와 메모리 사이의 물리적 거리를 늘릴 수 있는 기술로, 고성능 서버와 AI 시스템에서 메모리 용량을 확장할 수 있는 솔루션을 제공한다. 이 기술을 바탕으로 오픈엣지는 CXL 메모리 익스펜더에 적용되는 IP를 개발, 주요 메모리 기업들과 협력하고 있다. 이 대표는 “오픈엣지가 개발한 CXL 컨트롤러 IP는 메모리 회사들과의 협력을 통해 상용화되었고, 내년에는 로열티 수익을 기대하고 있다"며 "현재 메모리 시스템 IP의 매출 비중이 전체 매출의 약 80~90%를 차지하고 있지만, 차세대 제품들이 점차 주요 성장 동력이 될 것”이라고 밝혔다. 오픈엣지는 상장 이후 빠르게 글로벌 시장에서 확장을 추진하고 있다. 2019년 캐나다의 R&D 중심 회사를 인수해 메모리 시스템 IP 분야에서의 기술 역량을 강화한 데 이어, 2023년에는 일본에도 법인을 설립해 R&D와 세일즈를 동시에 진행하고 있다. M&A 기회도 적극 모색 중이다. 이 대표는 “기술적으로 협력할 수 있는 회사를 인수해 R&D 역량을 더욱 강화할 계획”이라고 설명했다. 오픈엣지는 올해 말부터 온라인 IP 세일즈 플랫폼인 ‘오픈엣지 스퀘어’를 시범 운영할 예정이다. 이 플랫폼은 반도체 설계 과정에서 필요한 IP를 온라인에서 쉽게 선택하고 맞춤형으로 구매할 수 있는 서비스다. 기존의 전통적인 세일즈 방식에서 벗어나, 고객들이 가상 환경에서 다양한 옵션을 시험해 보고 직접 구매까지 할 수 있는 혁신적인 시스템이다. - 오픈엣지테크놀로지(이하 오픈엣지) 이성현 대표님 모셨습니다. 언제 상장하셨죠? “2년 조금 넘었습니다. 22년도 9월 말에 했습니다.” - 회사 설립은 언제 하셨습니까? “2017년 12월에 설립했습니다.” - 매우 빠르게 성장한 것 같은데요, 상장 전과 후를 비교해서 달라진 점이 좀 있습니까? “개인적인 차이는 못 느끼겠고요. 사실 상장을 하게 된 이유는 IP 회사로서 고객사, 특히 글로벌 톱 티어(Top-tier) 기업들이 늘어남에 따라 그들의 요구를 충족시키기 위해서였습니다. 예를 들어, 일본이나 미국의 대형 기업들이 저희 IP를 구매하면, 단순히 한 번 구매하고 끝나는 것이 아니라, 장기적인 관계를 유지하게 됩니다. 반도체 칩에 IP를 한 번 사용하면, 그 IP를 단기간에 교체하기가 쉽지 않기 때문에, 고객사들은 항상 10년 이상 안정적으로 IP를 공급해줄 수 있느냐는 근본적인 질문을 합니다. 거기에 대한 저희의 답이 상장이었던 것이죠. 상장사로서 회사의 모든 정보가 다 공개되어 있으니 걱정하지 말라는 얘기를 할 수 있게 되었죠.” - 저희도 경험상, 웹사이트를 개발할 때 작은 회사와 계약했다가 중간에 없어지면 유지보수가 안되니까 선택에 고민이 많았던 것 같습니다. “규모가 크지 않은 회사들과 거래할 때에는 안정적인 공급에 대한 요구가 많지 않은데, 큰 회사와 IP 공급 계약을 하다 보면 그런 질문이 많이 들어옵니다.” - 회사의 주력 제품을 소개해 주세요. “저희 오픈엣지가 만드는 제품들은 물리적인 반도체 칩이 아니라, 반도체 칩 설계에 필요한 IP를 공급합니다. 어떻게 보면 소프트웨어 비즈니스와 유사하다고 할 수 있습니다. 즉, 저희는 물리적인 칩을 직접 생산하지 않고, 고객사가 칩을 설계할 때 필요로 하는 큰 기능 블록에 해당하는 반도체 IP를 공급하는 역할을 합니다. 고객사들은 저희가 제공한 IP를 구매해 조립하는 방식으로 칩 개발을 진행합니다. 제품을 구체적으로 설명해 드리면, 저희는 먼저 NPU(Neural Processing Unit ; 신경망 처리 장치)라는 IP 제품을 공급하고 있습니다. NPU는 많이 들어보셔서 아실 텐데 요즘 아주 핫한 분야죠. NPU 제품도 크게 보면 엣지와 서버로 나뉘는데 저희는 서버 쪽은 아니고 엣지 환경에서 사용되는 다양한 신경망을 가속화하는 NPU를 개발하고 있습니다. NPU를 만들면서 저희가 고민한 부분 중 하나는, NPU 자체를 잘 만드는 것도 중요하지만, NPU에 데이터를 공급하는 경로 또한 매우 중요하다는 점입니다. 아무리 NPU의 연산 성능이 뛰어나더라도, 데이터를 적시에 공급받지 못하면 최적의 성능을 발휘할 수 없습니다. 이를 해결하기 위해, 저희는 외부 메모리(DRAM)에서 데이터를 읽어와 NPU에 전달하는 과정에 있는 모든 IP를 통합해서 개발하고 있습니다. 그래서 저희 제품군은 크게 세 가지로 나눌 수 있습니다. 첫째는 NPU IP, 둘째는 외부의 D램에서 데이터를 공급하기 위한 시스템 IP, 그리고 마지막으로 이 두 가지를 결합한 AI 플랫폼 IP입니다.” - 주로 어떤 회사들이 오픈엣지의 IP를 구매해가서 칩으로 만듭니까? “먼저, 메모리 시스템 IP에 대해 설명드리면, 이 제품은 외부에 있는 DRAM으로부터 데이터를 읽어와 칩 내부의 다양한 IP, 예를 들어 CPU, GPU, NPU 등 여러 기능 블록에 데이터를 공급하는 역할을 합니다. 사실상 대부분의 시스템 반도체는 DRAM을 사용하기 때문에, 이 메모리 시스템 IP는 매우 범용적입니다. 다양한 고객사들이 이 제품을 사용하고 있으며, 국내 고객사뿐만 아니라 일본 업체와의 계약 논의도 진행 중입니다. 미중 갈등 때문에 조심스러운 부분이 있지만, 중국에서도 많은 고객사를 확보했고, 미국에서도 티어원(Tier 1) 회사를 포함해서 여러 고객사를 확보하고 있습니다. 메모리 시스템이 이렇게 범용적인 제품이라면, NPU는 좀 더 구체적으로 엣지 환경을 위한 신경망 가속이라는 명확한 목표를 가지고 있습니다. 예를 들어, 보안 카메라나 차량용 반도체에서 주로 사용됩니다. 최근 차량용 반도체에서 NPU에 대한 수요가 많이 늘어나고 있는데, 첨단운전자보조시스템(ADAS·에이다스)라든가, 법적으로 강제된 자율 제동 시스템 등과 같은 기능들에 필요하기 때문입니다. 예를 들어, 자율주행 차량에서 운전자가 다른 일을 할 때, 이를 인식하고 경고를 띄워주는 기능과 같이 다양한 응용 분야에 NPU가 활용되고 있습니다.” - 최근 유상증자 형태로 600억 원의 자금을 조달하셨어요. 어디에 쓰실 계획입니까? “IP 회사가 하는 일은 매우 명확합니다. 저희는 고객사가 새로운 칩 설계를 시작할 때 그보다 2~3년 앞서 선행개발을 진행합니다. 이를 위해 필요한 자금을 확보하고 있으며, 차기 제품들을 개발하는 데 사용하고 있습니다. 또한, 현재 제품 라인업을 강화하기 위한 개발 수요도 계속 이어지고 있어서 여기에도 자금이 투입됩니다. 최근 반도체 업계의 트렌드를 보면, 칩렛(Chiplet)이라는 개념이 등장하고 있습니다. 고객사인 칩 제작사들은 새로운 세대의 칩을 개발할 때 항상 성능을 향상시키거나 기능을 확장하려고 하는데, 이를 위해선 더 미세한 공정이 필요합니다. 하지만 최근 공정 미세화의 진척이 어려워지면서, 예를 들어 5나노에서 4나노, 3나노로 내려가는 데 걸리는 시간이 길어졌습니다. 이 때문에 칩의 크기가 지나치게 커지는 문제가 발생하고, 웨이퍼당 생산 가능한 칩의 개수가 줄어들어 경제성이 떨어집니다. 이를 해결하기 위해 칩을 여러 개로 나누는 트렌드가 생겼습니다. 큰 칩 하나를 여러 개의 작은 다이(Die)로 쪼개서 만드는데 그러다 보니 다이들 간의 통신을 위해 새로운 기술이 필요해졌습니다. 여기서 칩 간의 통신을 도와주는 기술로 칩렛이 나온 것입니다. 저희도 이러한 트렌드에 맞춰, 단일 다이용 메모리 시스템에서 멀티 다이용 메모리 시스템으로 확장하고 있습니다. 나아가 CXL(Compute Express Link) 같은 기술도 주목하고 있는데, CXL의 본질은 칩 간 인터커넥트입니다. 앞으로 저희는 멀티칩 환경을 위한 메모리 시스템을 개발하는 방향으로 확장해 나가려고 준비하고 있습니다.” - CXL은 PCIe와 기본적으로 같은 맥락이죠? PCIe 쪽도 개발하십니까? “우리 회사에는 다양한 경력을 가진 개발 인력이 있습니다. 예를 들어, PCIe(Peripheral Component Interconnect Express) 같은 서데스(SERDES ; Serializer/Deserializer) 제품을 개발했던 분들도 계십니다. 현재는 주로 DRAM을 읽고 쓰는 메모리 시스템 개발에 집중하고 있지만, 장기적으로는 UCIe(Universal Chiplet Interconnect Express) 같은 서데스 칩렛 제품이나 다이와 다이를 연결하는 칩렛 제품 등으로 확장해가려고 준비하고 있습니다.” - UCIe나 칩렛 관련 IP는 주로 어떤 곳에 판매되나요? “칩렛 기술이 나오면서 사업 구조가 좀 복잡해진 부분이 있습니다. 하지만 칩렛 IP 자체는 결국 다이 안에 내장되어야 해서 다이에 탑재된 IP 형태로 공급됩니다. 여기서 칩을 만드는 것만으로 끝나는 것이 아니라, 칩렛들이 서로 통신하려면 물리적인 매체가 필요합니다. 이전에는 이런 물리적 연결이 칩 내부에서 모두 처리되었지만, 이제는 패키징 업체가 이러한 물리적 매체를 지원하는 역할을 담당해야 합니다.” - 칩렛이 되더라도 인터커넥트 IP가 들어가 있는 칩은 누군가가 만들어야 하는 것 아닌가요? “칩렛은 크게 호모지니어스(동질) 칩렛과 헤테로지니어스(이질) 칩렛으로 나눌 수 있습니다. 호모지니어스 칩렛은 차세대 칩을 개발할 때 크기 문제로 인해 하나의 칩을 여러 개로 나눴을 때 발생하는데, 이 경우 비슷한 기능을 하는 칩들이 만들어집니다. 반면에 헤테로지니어스 칩렛, 특히 메모리 시스템 IP처럼 다른 기능을 가진 칩을 만들 때는 물리적 검증 작업을 매번 새로 해야 해서 복잡하고 어려운 부분이 있습니다. 최근에는 메모리 칩렛에 대한 논의가 활발해지고 있는데, 메모리 칩렛에는 DRAM 접근 인터페이스와, 호스트 CPU나 AP와 연결하는 칩투칩 인터페이스가 함께 포함됩니다. 이러한 메모리 칩렛의 개발 주체가 누가 될지는 아직 지켜봐야 할 부분입니다.” - CXL 같은 경우는 어떤 IP를 만들고 계신 건가요? “CXL(Compute Express Link)은 칩과 칩을 연결하는 범용 기술입니다. CXL은 굉장히 다양한 용도로 사용될 수 있으며, 칩렛과 크게 다르지 않은 기능을 제공합니다. 현재 CXL을 활용하는 가장 눈에 띄는 사례는 메모리 벤더들이 만든 CXL 메모리 익스펜더 제품입니다. CXL의 가장 큰 장점 중 하나는 PCIe와 달리 양쪽에 있는 메모리를 통합하여 하나의 큰 메모리처럼 만들 수 있다는 점입니다. 이 점이 특히 중요한 이유는, 물리적인 서버 박스의 크기 제약을 극복할 수 있다는 데 있습니다. 서버 박스는 1U, 2U와 같은 높이 제한이 있어 공간이 한정되어 있고, CPU와 메모리도 물리적으로 가까이 붙어 있어야 했습니다. 하지만 최근 고성능 AI 서비스가 발전함에 따라, 고성능 메모리에 대한 수요와 함께 메모리 용량을 늘려야 하는 필요성이 커졌습니다. 개인화된 서비스가 증가하면서, 시스템은 사용자와 관련된 많은 컨텍스트 데이터를 메모리에 담아야 하고, 이를 위해서는 더 큰 메모리 용량이 요구됩니다. CXL 메모리 익스펜더는 서버 내에서 메모리와 CPU 사이의 물리적 거리를 늘릴 수 있게 해 줍니다. 전통적으로는 CPU와 메모리가 가깝게 위치해야 했지만, CXL을 통해 이러한 물리적 제약을 완화하고, 메모리를 서버 박스의 다른 부분, 예를 들어 기존에는 NVMe 또는 SSD 슬롯으로 사용되던 부분에 추가할 수 있게 되었습니다. 이렇게 함으로써 서버 내에 더 많은 메모리를 탑재할 기회가 생긴 것이죠.” - 오픈엣지는 CXL 익스펜더 IP를 개발하고 계신 건가요? “저희는 메모리 회사들과 많이 협업하고 있습니다. CXL 메모리 익스펜더에 보면 메모리 이외에 CXL 컨트롤러라는 시스템 반도체 IP가 들어가는데 CXL 컨트롤러 안에 저희 IP 제품이 들어갑니다.” - 그러면 메모리 기업들이 오픈엣지의 CXL 익스펜더와 관련된 IP를 사서 로직에 심는다는 얘기입니까? 메모리 기업들이 직접 개발하는 것이 아니에요? “네. 물론 큰 회사들이라면 기대하는 게 당연히 있을 겁니다. 연구개발자들도 많고 우수한 인력이 있는데, 왜 이런 새로운 제품들을 안 만드냐고 생각할 수 있죠. 하지만 회사마다 상황이 다르고, 또 CXL 같은 새로운 라인업은 주력 제품이 아니라서 리소스를 할당하기가 쉽지 않습니다. 아무리 큰 회사라 하더라도 기존 제품을 개발하던 리소스를 빼서 새로운 라인업에 투입하는 것은 간단하지 않습니다. 이러한 큰 회사들에는 보통 인하우스 IP 팀이 존재합니다. 이 팀들은 자사 제품을 위한 IP를 개발하는 역할을 맡고 있습니다. 그러나 인하우스 IP 팀의 규모나 그들이 담당할 수 있는 메모리 제품 영역에는 한계가 있습니다. 큰 회사일수록 제품 라인업이 매우 다양합니다. 메모리 익스펜더 같은 제품만 개발하는 게 아니라 SSD 컨트롤러, eMMC, UFC 카드 등 다양한 제품들을 동시에 다룹니다. 모든 제품 라인업을 커버할 수 있는 인하우스 IP 팀을 보유한 회사는 거의 없다고 봐도 무방합니다. 따라서 이런 신규 제품을 개발할 때는 저희 같은 외부 IP 회사들과 협업하는 경우가 많습니다.” - 큰 기업들과 교감이 있어서 제품을 개발하셨다는 얘기로 들리는데요? “CXL 메모리 익스펜더 제품은 CPU와 직접 대화하는 IP가 아니라 CXL 컨트롤러를 거쳐서 통신하는 구조입니다. 그래서 사용하는 메모리 제품이 항상 표준 메모리가 아닐 수 있고, 이 경우 메모리에 접근할 때 쓰는 IP도 많이 커스터마이즈해야 합니다. 이러한 이유로 저희는 한국에 있는 메모리 회사들과 협업을 많이 하고 있습니다.” - 나중에 큰 기업에서 직접 개발하는 일은 없겠죠? “IP를 한 번 도입하게 되면, 그 관계는 단기적으로 끝나는 것이 아니라 장기적으로 지속되는 경향이 있습니다. IP를 검증하고, 제품에 적용해 양산까지 이르는 과정이 매우 복잡하고 오래 걸리기 때문에, 한 번 관계가 형성되면 오랫동안 이어지는 특성이 있습니다. 대기업들도 내부에 많은 인력을 보유하고 있음에도 불구하고, 실제로는 외부 IP를 많이 사용하고 있습니다.” - 직접 개발하는 것보다는 잘 만들어진 외부 제품을 사 오는 것이 훨씬 더 비용 효율적일 수 있죠. “그렇죠. 저도 창업하기 전에는 삼성전자 시스템 LSI의 인하우스 IP 팀에서 근무한 경험이 있습니다. 당시에도 느꼈지만, 대기업의 인하우스 IP 팀은 생각보다 규모가 크지 않습니다. 대기업이라면 많은 인력이 있을 것 같지만, 회사 내에서 처리해야 할 일들이 너무 많기 때문에 실제로 특정 분야, 예를 들어 메모리 시스템 IP 같은 분야에서 일하는 인력은 아마 저희보다 작은 규모일 것 같습니다.” - CXL 메모리 익스펜더 안에 들어가는 컨트롤러 반도체 IP 개발은 완료하신 건가요? “완료해서 납품했었고, 다음 세대 제품도 기대하고 있습니다.” - 언제 납품했습니까? “작년 말에 한 건 납품했고 올해 봄에도 한 건 납품했습니다.” - 규모가 대략 얼마죠? 라이선스 매출인가요? “네, 현재는 라이선스 매출이고 나중에 로열티까지 기대하고 있습니다. 현재는 2.0 제품인데 3.0 제품들도 개발하고 있어서 협업이 이루어질 것 같습니다.” - 로열티 매출도 발생합니까? “아직은 로열티가 돌아올 시점이 아닙니다. 보통 IP를 납품한 후 고객사에서 양산을 해야 로열티가 들어오게 되는데 빠르면 2년 정도의 시간이 소요됩니다.” - 언제 들어옵니까? “고객사의 양산 일정에 달렸기 때문에 저희가 제어할 수 있는 부분은 아니긴 합니다만, 빠르면 2년이나 조금 더 걸릴 수 있을 것 같습니다.” - 여러 회사에 공급하신 건가요? “여러 군데 공급하고 있습니다.” - 이 IP를 공급하는 곳이 오픈엣지밖에 없습니까? “메모리 시스템 자체를 공급하는 회사들은 전 세계에 저희 말고 두 군데 정도 더 있습니다. 다들 아시는 시냅시스나 케이더스 같은 회사들이 있고요. 저희에 비하면 아주 큰 회사들이죠. 그렇지만, 그 회사들은 CXL 메모리 익스펜더와 같은 제품에 필요한 맞춤형 메모리 접근 IP를 다루는 데 있어 커스터마이제이션의 유연성이 부족할 수 있습니다. 이런 부분에서 저희 오픈엣지 같은 회사의 유연성이 큰 장점이 됩니다. 특히, 국내 메모리 회사들과 협업할 때는 소통과 협력이 원활해야 하는데, 한국에 기반을 둔 저희 입장에서는 이러한 부분이 큰 강점으로 작용합니다.” - 현재 매출을 100으로 봤을 때, 제품별 비중은 어떻게 됩니까? “작년 기준으로 CXL 메모리 익스펜더에 들어간 IP 제품의 라이선스 매출이 약 30% 정도 될 것 같습니다.” - 올해 기준으로는 어떻게 될 것 같습니까? “올해 기준으로는 아직 예상하기 어렵지만, 아마 작년과 비슷한 수준이 아닐까 싶습니다. 매출 볼륨이 커지면 매출 비중은 작년보다 떨어질 수도 있습니다.” - NPU IP, 메모리와 연결하는 인터커넥트 IP, AI 플랫폼 IP, 그리고 CXL까지 4개가 주력 매출원이라고 보면 될까요? “CXL 제품이라고 하면 칩과 칩을 연결하는 인터페이스 제품이라고 할 수 있습니다. 저희가 제공하는 IP는 CXL 컨트롤러에 탑재되어, CXL 컨트롤러가 메모리에 접근할 때 사용하는 IP라서 기존의 저희 메모리 시스템 IP 제품군에 포함된다고 보시면 되겠습니다.” - 3개 제품군의 매출 비중이 어떻게 됩니까? “매출 비중으로 따지면 NPU 제품 비중이 10% 정도이고 나머지 메모리 시스템 제품이 90% 정도 됩니다. NPU를 팔 때 NPU만 단독으로 판매하지 않고, NPU와 메모리 시스템을 통합해서 제공합니다. 따라서 플랫폼 전체로 보면 매출 비중이 커지겠지만, 개별 제품으로 보면 메모리 시스템 제품이 전체 매출의 약 80%에서 90% 정도 될 것 같습니다.” - 올해 지금 증권가에서 예측하는 오픈엣지테크놀로지의 매출액 전망치가 300억 원 초반대로 나오더라고요. 3분기부터 매출이 아주 좋아지는 것으로 전망하고 있던데 대략 맞는 방향인가요? “저희가 실적 전망을 공식적으로 발표하지는 않습니다만, 작년 실적과 트렌드를 봤을 때 꾸준히 성장하는 추세를 보이고 있습니다. 다행히도 분기별 실적을 보면 작년 같은 분기 대비 큰 폭으로 성장하고 있습니다. 앞으로의 실적 전망에 대해서는 4분기까지의 상황을 좀 더 지켜봐야 할 것 같습니다.” - 사실, 상장 이전인 2021년, 2022년, 그리고 2023년까지 매년 100억 원에서 250억 원 정도로 적자 규모가 꽤 컸습니다. 상장을 통해 운영 자금과 개발 자금을 마련했고, 최근에도 600억 원 정도를 추가로 조달하여 자금 상황은 어느 정도 안정되었지만, 일반 투자자들은 오픈엣지가 언제 흑자로 돌아설 것인가에 대해 궁금해할 것 같아요. 예를 들어, 올해 매출이 320억 원에서 330억 원 정도로 예상되더라도 약 10~20억 원 정도의 적자가 발생할 것이라는 증권사의 전망도 있고요. 대표님께서는 회사가 흑자로 전환하는 시점이 언제쯤 될 것으로 보십니까? “올해 초에, 2024년을 턴어라운드 해로 삼겠다고 말씀드렸습니다. 물론, 실제로 그 목표를 달성할 수 있을지는 연말까지 지켜봐야 하겠지만, 여전히 흑자 전환을 위해 열심히 노력하고 있습니다. 앞서 말씀드렸듯이, 저희는 실적 전망을 공식적으로 발표하지 않기 때문에 구체적인 수치는 말씀드리기 어렵습니다. 하지만 꾸준히 매출이 성장하고 있으며, 더 중요한 것은 뛰어난 엔지니어들이 저희 팀에 계속 합류하고 있다는 점입니다. 이러한 요소들을 고려했을 때, 오픈엣지는 한 단계씩 꾸준히 성장하고 있습니다. 작년보다 올해가 더 나아지고, 내년은 올해보다 더 나아질 것으로 판단하고 있습니다. 따라서 흑자 전환은 결국 시점의 문제일 뿐이라고 생각합니다. 꾸준하게 성장하고 있다는 것이 제일 중요한 것 같습니다.” - 재무제표나 손익계산서를 보면 350억 원 정도의 매출을 올려야 손익분기점을 맞출 수 있을 것 같은데, 맞나요? “이 부분은 비용을 어떻게 인식하느냐에 따라 다소 차이가 있을 수 있습니다. 오픈엣지의 경우, 개발 비용이 큰 비중을 차지하는데, 저희는 2~3년 후의 기술을 선행 개발하고 있습니다. 이에 따라 개발비를 어떻게 처리할 것이냐가 중요한 이슈입니다. 저희는 개발비를 모두 비용으로 인식하고 있으며, 투자의 성격이 있긴 하지만 이를 투자로 보지 않고, 비용이 발생하는 즉시 비용 처리하고 있습니다. 따라서, 저희가 발표하는 매출은 실제 매출과 회계상 매출이 일치합니다. 이러한 방식은 회사가 더 투명하게 운영된다는 증거가 되겠죠.” 올해 인원도 많이 늘어난 것 같은데 현재 몇 명입니까? “현재 170명 정도입니다. 연초 대비 약 30명 증가한 것 같습니다.” - 모두 고급 인력들 아닙니까? “IP 회사는 칩 개발의 전체 에코 시스템에서 가장 먼저 선행 개발을 진행하는 회사이기 때문에, 기술적인 깊이가 가장 높은 인재들이 모여 있다고 말씀드릴 수 있습니다. 저희 개발 인력의 절반 정도는 석박사급 인재들로, 매우 고급 인력이라고 할 수 있습니다. 또한, 인력이 한국에만 있는 것이 아니라, 미국, 캐나다, 일본 등 여러 지역에서 핵심적인 개발자들을 잘 모셔오고 있습니다. 이러한 점에서 인력의 퀄리티 측면에서는 최고 수준이라고 자신 있게 말씀드릴 수 있습니다.” - 캐나다 회사를 인수하셨어요? 짤막하게 소개를 좀 해주죠. “저희가 2017년 말에 창업했는데 캐나다 회사를 인수한 것은 2019년 말이었습니다. 인수 당시에는 인력이 8명 정도였는데 4년이 지나면서 그 회사도 성장하여 현재 약 45명 규모로 확대되었습니다. 캐나다 회사는 완전히 R&D 중심으로 운영되고 있으며, 메모리 시스템 IP 중에서 실제로 DRAM에 직접 접근할 때 필요한 고속 아날로그 IP, 즉 DDR PHY 제품을 전문적으로 개발하고 있습니다.” * DDR PHY(DDR Physical Layer) : DDR(Double Data Rate) 메모리 기술에서 데이터 전송을 관리하는 하드웨어 모듈. DDR PHY는 메모리 컨트롤러와 DRAM 사이에서 데이터를 송수신하는 데 필요한 물리적인 신호를 처리하는 역할을 함. - 캐나다 회사가 많이 성장했는데 거기서 개발한 제품도 매출에 도움이 많이 되겠네요? “그렇죠. 사실 한국에도 DDR PHY를 개발하는 팀이 있습니다. 역할 분담을 했는데, 캐나다 팀은 TSMC 공정을 위한 DDR PHY를 개발하고, 한국 팀은 삼성 파운드리를 위한 DDR PHY 제품을 개발하도록 했습니다. 작년 매출 비중을 보면, 전체 매출 중 약 40%가 TSMC 관련 매출이고, 60%는 삼성 파운드리 매출이었습니다. 두 팀 모두 각자의 역할을 매우 잘 수행하고 있습니다.” - 최근에는 일본 거점도 마련하셨죠? “네, 맞습니다. 현재 일본 요코하마와 교토 지역에 R&D 오피스를 운영하고 있습니다. 아시다시피 일본에는 고급 인력과 경력이 많이 쌓인 베테랑이 많죠. 저희도 그러한 기대를 하고 일본에 진출했으며, 실제로 경력 20년에서 30년 이상의 베테랑들을 리더로 모셔와 일본 팀을 구축하고 있습니다. 특히, 일본과 한국은 타임존이 같아서 두 나라 간의 협업이 매우 원활합니다. 이러한 점에서 일본은 긴밀하게 협업하기에 아주 좋은 지역이라고 생각합니다. 일본 법인은 올봄에 설립했는데 현재 4명 정도의 인력이 운영하고 있습니다.” - 일본 법인은 판매 법인인가요, 아니면 개발을 위한 법인인가요? “두 가지 역할을 다 수행하고 있습니다. 일본 지역만을 위한 세일즈가 필요하기 때문에, 저희가 모셔온 리더분은 일본 내에서 명망이 높은 엔지니어입니다. 이분은 다양한 고객사와의 만남을 통해 세일즈를 진행하는 동시에, R&D 팀을 이끌고 있습니다. 이렇게 세일즈와 R&D 두 가지 역할을 모두 수행하고 계십니다.” - 주가와 관련된 것은 말씀하시기에 다소 부담되는 부분이 있죠? “물론 주가도 중요하게 생각하지만, 인위적으로 제가 제어할 수 있는 부분이 아니라고 생각합니다. 경영자로서 제가 할 수 있는 최선은 회사 내부의 기초를 탄탄하게 만드는 것입니다. 우수한 엔지니어와 개발자들을 영입하고, 경쟁력 있는 제품을 개발하며, 세일즈 활동을 통해 더 많은 고객사를 확보하는 것 등이 회사의 기반이라고 생각하고 이를 위해 노력을 집중하고 있습니다.” - 올해의 경우에는 라이선스 매출이 많은 비중을 차지하죠? “맞습니다. 당분간은 라이선스 매출이 클 수밖에 없을 것으로 생각합니다. 질문이 로열티에 관한 것 같은데, IP 회사에서는 매출 구조가 매우 흥미롭습니다. 라이선스 매출은 저희가 적극적인 판매 활동을 통해 얻는 매출이지만, 로열티는 2~3년 전에 판매한 제품에서 계속 발생하는 현금 흐름으로, 따뜻한 매출이라고도 부르죠. 그래서 IP 회사에서 로열티가 매우 중요한 매출원이 되기는 합니다. 그런데 오픈엣지는 워낙 빠르게 성장하는 회사입니다. 예를 들어, 작년까지 매년 매출이 두 배씩 성장했고, 올해도 성장이 예상됩니다. 로열티는 보통 라이선스 매출보다 2~3년 정도 뒤따라오게 됩니다. 라이선스 매출이 워낙 빠르게 커지다 보니, 전체 매출에서 로열티의 비중은 상대적으로 작아질 수밖에 없습니다. 그게 나쁜 것은 아니고 오히려 회사가 아주 빨리 크고 있다는 방증이 될 수 있습니다. 업계에서 어느 정도 성장한 회사들, 예를 들어 암(ARM)이나 세라텍스 같은 회사의 경우에는 전체 매출에서 로열티가 차지하는 비중이 50% 정도입니다. 물론 매우 안정적인 매출 구조라는 점에서는 매력적인데 한편으로 보면 성장이 어느 정도 포화 상태에 이르렀다고 할 수도 있죠.” - 그러면 오픈엣지도 추후에는 로열티 매출 비중이 쪽 올라가겠군요? “저희 고객사들의 관련 매출이 커져야 저희 로열티 매출도 약간 커지게 되겠죠.” - 장기적으로 앞으로 5년 후, 10년 후의 오픈엣지는 어떤 모습을 갖추게 될 것으로 보십니까? “최근에 회사의 모든 구성원이 함께 모여 앞으로 회사가 나아갈 방향에 대한 비전 선포식을 가졌습니다. 2030년까지 우리가 어떤 회사로 성장할 것인지에 대해 구체적이고 측정 가능한 목표를 설정한 것인데, 모든 구성원이 공감한 목표는 2030년까지 IP 업계에서 글로벌 톱 5에 들어가자는 것이었습니다. 글로벌 톱 5를 목표로 한다면, 당연히 그 위에 있는 회사들도 알아야겠죠. 가장 정점에 있는 회사는 ARM(암)으로, CPU 코어 IP에서 약 40%의 시장 점유율을 차지하고 있습니다. 과거에는 50%였지만, 현재는 40%로 줄어든 상태입니다. 그다음으로는 시놉시스(Synopsys)가 약 18%, 그리고 케이던스(Cadence)가 약 5%의 시장 점유율을 기록하고 있습니다. 이런 글로벌 선두 기업들을 보면서, 오픈엣지도 2030년까지 최소한 글로벌 톱 5에 들어가겠다는 목표를 세웠습니다.” - 4등은 어디예요? “4등은 여러 회사가 경합하고 있습니다. 최근에는 알파웨이브 같은 회사가 많이 올라왔고요. 4위부터는 부침이 많다고 보시면 되겠습니다.” - 암, 시놉시스, 케이던스 같은 회사가 오픈엣지의 경쟁사라고 할 수 있을 텐데요, 잘은 모르지만, 오픈엣지에서 하고 있는 IP가 경쟁사 IP에 비해서 규모가 크다는 느낌은 잘 안 드는데 어떻습니까? “전체 IP 시장에서 메모리 시스템이 차지하는 비중은 매우 큽니다. 앞서 말씀드린 것처럼 메모리를 사용하지 않는 시스템 반도체는 거의 없기 때문에 메모리 시스템 IP는 업계에서 매우 큰 비중을 차지하는 제품입니다. 저희는 시놉시스와 케이던스 같은 회사와 경쟁하면서 매출 비중을 꾸준히 확대해 나가고 있습니다. 물론, 그 회사들에 비하면 시장 점유율은 아직 높지 않죠. 하지만 저희는 신생 기업임에도 불구하고 성장 속도는 업계에서 가장 빠른 회사 중 하나라고 생각합니다.” - 그 비결은 무엇입니까? 고객사가 오픈엣지 제품을 고르는 이유는 무엇인가요? “좋은 질문입니다. 사실 고객 입장에서 보면, 시장에서 검증되지 않은 IP를 구매하는 것을 꺼리는 경향이 큽니다. 저희도 처음에 이 문제를 해결하기 위해 많은 노력을 기울였고, 지금은 글로벌하게 30곳 이상의 고객사에게 IP를 라이선스하고 있으며, 라이선스 건수도 50건이 넘습니다. 이제 어느 정도 시장에 안착했다고 볼 수 있지만, 여전히 갈 길이 멀기는 합니다. 그렇다면, 고객들이 왜 시놉시스나 케이던스의 IP가 아닌 저희 오픈엣지의 IP를 선택했을까요? 시놉시스나 케이던스 같은 대형 IP 회사들은 주로 범용 IP를 개발하는데, 고객이 자신의 구체적인 응용에 맞는 IP를 찾을 때, PPA(파워, 퍼포먼스, 면적)와 코스트를 비교하게 됩니다. 기술적인 경쟁력은 이 PPA 요소로 평가되는데, 저희의 DDR PHY 제품을 예로 들면, 같은 속도와 대역폭을 제공하면서도 면적은 절반 정도밖에 되지 않는다는 점이 큰 경쟁력입니다. 면적이 줄어들면 소비 전력도 줄어들고, 이런 기술적인 장점이 명확합니다. 결국, 고객이 IP를 선택할 때는 이러한 기술적인 경쟁력이 없으면 구입할 이유가 없습니다. 저희가 그동안 쌓아온 히스토리가 바로 이러한 기술적 경쟁력을 입증하고 있다고 말씀드릴 수 있습니다.” - 코스트 측면에서는 어떻습니까? “코스트 측면에서는 저희도 최근 시놉시스나 케이던스와 비슷한 수준으로 가격을 올리기 위해 노력하고 있습니다. 물론, 저희가 후발주자이고, 시장에서 빠르게 자리를 잡아야 해서 아직은 약간 저렴하게 판매하고 있습니다. 그렇다고 해서 절반 가격으로 파는 건 아니고, 약간 더 낮은 가격으로 제공하고 있습니다. 하지만 기술적인 경쟁력은 충분하기 때문에, 이러한 경쟁력을 바탕으로 시장에서 빠르게 자리를 잡고 있습니다.” - 마지막으로 오픈엣지 스퀘어에 대해서도 소개를 좀 해 주시죠. “오픈엣지 스퀘어에 대해 들어보신 분도 계시겠지만, 아닌 분들 중에는 놀라시는 분도 있을 것 같습니다. 오픈엣지 스퀘어는 온라인에서 IP를 판매하기 위한 웹 서비스 플랫폼을 만드는 회사입니다. 왜 이런 일을 시작했냐면, IP를 판매하는 기존 방식은 매우 전통적인 세일즈 방식입니다. 세일즈 담당자가 제품 브로셔나 파워포인트 자료를 가지고 고객사를 방문해 회사와 제품을 소개하고 Q&A를 진행한 후, 평가 과정을 거쳐 판매하는 방식입니다. 하지만 지금은 고객사 숫자가 너무 많아, 이런 전통적인 세일즈 접근만으로는 대응하기 어렵습니다. 예를 들어, 중국에만 3,000개가 넘는 팹리스 회사가 있습니다. 세일즈 인력을 아무리 많이 고용해도 모든 고객사를 직접 방문하는 건 불가능합니다. 설령 그중 10%만 저희 잠재 고객사라 해도 300개 정도이니까요. 이런 것을 혁신하고자 온라인에서 IP를 판매할 수 있는 플랫폼을 개발하게 되었습니다. 현재 오픈엣지 스퀘어는 알파 서비스 단계로 내부에서 테스트 중입니다. 오픈엣지 스퀘어가 설립된 지 1년이 되어 개발도 많이 진척되었습니다. 빠르면 올해 말에서 내년 초에 외부 고객사에게 웹 서비스를 공개해 실제로 사용해 볼 수 있도록 할 예정입니다.” - 오픈엣지의 IP를 구매하려는 잠재 구매자라면 오픈엣지 스퀘어에 접속해서 가상으로 필요한 부분은 맞춰보면서 고를 수 있게 되어 있나 보죠? “네, 맞습니다. 저희가 개발 중인 온라인 IP 세일즈 플랫폼은 단순히 IP를 카탈로그처럼 나열해놓고 선택하게 하는 방식이 아닙니다. 칩을 개발하는 과정에 복잡한 최적화 작업이 필요하기 때문에, IP 하나에도 다양한 옵션이 존재하고, 그 선택에 따라 크기, 소비 전력, 면적, 성능 등이 모두 달라집니다. 따라서, 고객들이 자신이 개발하려는 칩에 맞춰 여러 가지 성능 테스트와 옵션 선택을 할 수 있도록 도와주는 플랫폼입니다.” - 그러면 비대면으로 웹상에서 바로 살 수 있는 건가요? “맞습니다.” - 그렇게 하는 데가 또 있습니까? “현재로서는 당연히 없습니다. 기존의 IP 회사들, 시놉시스나 케이던스, EDA 같은 큰 기업들조차도 그들이 제공하는 소프트웨어 툴은 매우 전통적인 소프트웨어 개발 방식에 기반하고 있습니다. 웹 서비스는 IP나 하드웨어 회사들이 기존에 해오던 영역과는 완전히 달라서 이런 형태의 서비스가 생소한 개념일 수 있습니다. 저희가 개발 중인 온라인 IP 세일즈 플랫폼은 앞으로도 당분간은 거의 유일한 서비스가 되지 않을까 생각합니다.” - 개발 기간이 꽤 긴 걸 보면 상당히 복잡하게 만들어지는 것 같은데요? “맞습니다. 여러 가지 준비를 하고 있습니다. 고객사의 칩에 맞춰서 내부 구조를 테스트해 볼 수 있는 것을 웹으로 구현하는 것입니다. 이외에도 오픈엣지 IP의 구성을 변경하거나 다양한 테스트 환경을 제공하는 과정을 진행하고 있습니다. 장기적으로는 저희가 개발한 웹 서비스 플랫폼을 통해 다른 회사의 IP도 판매할 수도 있다고 보고 있습니다. 그렇게 되면 이 플랫폼이 단순히 오픈엣지 IP뿐만 아니라 다양한 IP를 거래할 수 있는 마켓플레이스 역할도 할 수 있을 것으로 기대하고 있습니다.” - 별도 회사로 하는 겁니까? “네. 일단 오픈엣지 스퀘어라는 자회사를 통해서 개발하고 있어서 서비스도 오픈엣지 스퀘어의 이름으로 제공될 예정입니다.” - 캐나다 기업을 성공적으로 인수하셔서 잘 성장하고 있는데, 앞으로도 M&A에 대한 기회는 열려 있는 건가요? “저희가 유치한 투자 자금의 사용 목적 중에는 M&A 부분도 조금 있습니다. 기본적으로는 내부 개발 인력을 통해 유기적으로 성장하는 것이 저희의 주요 방침이지만, 칩렛 IP나 CXL 같은 IP 분야에서는 상황에 따라 M&A를 고려할 수 있습니다. 저희가 인수할 만한 규모이고, 우수한 R&D 인력을 보유한 회사라면 충분히 M&A를 통해 성장 전략을 구사할 수 있다고 생각하고 있습니다.” - 어느 정도 규모의 기업이면 인수할 수 있습니까? 자금은 얼마나 있습니까? “재무제표를 보시면 아시겠지만, 최근에 받은 투자 덕분에 충분한 자금을 확보하고 있습니다. 그러나 단순히 회사 규모만 중요한 것은 아닙니다. M&A에서 가장 중요한 것은 오픈엣지가 가진 방향성과 목표 회사가 얼마나 잘 맞는지, 그리고 인수 후 개발 인력들과의 협업이 얼마나 원활하게 이루어지느냐입니다. 인수 자체가 끝이 아니라, 이후의 통합 과정에서의 합의와 협력이 더 중요한 요소라고 생각합니다.” - M&A 대상을 꾸준히 찾고 계신 거군요? “열심히 기회를 찾고 있습니다. M&A 외에도, 저희가 성장하면서 최근에 많이 고민하고 있는 부분 중 하나는 비용 효율적인 운영입니다. 물론, 우수한 개발자들을 모아 최고의 제품을 개발하는 것이 중요하지만, 회사 운영에서는 비용 효율성을 고려하지 않을 수 없습니다. 현재 고민하고 있는 사항 중 하나는 코어 IP의 구조입니다. 예를 들어, DDR PHY 같은 경우 공정에 따라 차이가 있기 때문에, 삼성의 5나노 또는 TSMC의 5나노 공정으로 개발된 제품은 그 노드에서만 사용할 수 있습니다. 하지만 고객들은 다양한 노드를 필요로 합니다. 3나노, 7나노, 6나노, 12나노 등 다양한 공정에 맞춰야 하죠. 그래서 저희는 먼저 핵심적인 코어 제품을 개발한 후, 그 제품을 다른 공정에 맞춰 확장하는 작업, 즉 횡전개를 고려하고 있습니다. 이러한 작업은 상대적으로 저렴한 인력을 활용해 진행할 계획입니다.” - 오늘 말씀 잘 들었습니다. 올해 흑자 전환에 성공하시기를 기대하겠습니다. |

https://www.youtube.com/watch?v=K9ZdMF993CA

* 이성현 오픈엣지테크 대표 "용량 10배 늘리는 CXL…메모리 새 돌파구" (2024.08.25)

https://v.daum.net/v/20240825182204675

| “컴퓨트익스프레스링크(CXL) 기술은 메모리 반도체업계의 새로운 돌파구입니다.” 국내 반도체 설계자산(IP) 기업인 오픈엣지테크놀로지 이성현 대표(사진)는 25일 “CXL을 사용하면 서버 한 대당 메모리 용량을 최대 10배 늘릴 수 있다”며 “향후 CXL이 인공지능(AI) 메모리 반도체의 핵심 기술로 떠오를 것”이라고 전망했다. CXL은 중앙처리장치(CPU)와 그래픽처리장치(GPU) 등 각 장치를 빠르게(익스프레스) 연결해 메모리 용량을 늘리는 차세대 기술이다. 오픈엣지테크놀로지는 CXL 구축에 필수적인 메모리 컨트롤러 IP를 개발하고 있다. 인텔이 주도하는 CXL 컨소시엄에 등록된 국내 유일한 IP 업체다. AI 핵심 메모리 반도체인 고대역폭메모리(HBM)가 대역폭을 늘리는 기술이라면 CXL은 용량을 확대하는 기술이다. 이 대표는 “AI 구현에는 메모리 대역폭 확대 못지않게 메모리 용량도 중요하다”며 “2027년 CXL시장 규모가 현재 대비 10배 커질 수 있다”고 설명했다. 2017년 설립한 오픈엣지테크놀로지는 삼성전자, TSMC, SK하이닉스 등 주요 반도체 제조사를 고객사로 두고 있다. 전체 고객사는 40여 곳에 달한다. 핵심 사업인 신경망처리장치(NPU)에서도 혁신적인 제품을 개발하고 있다. 음성을 통해 영상 장면을 콕 집어 검색하는 기술이 대표적이다. 이 대표는 “예를 들어 ‘빨간 옷을 입은 사람이 나오는 장면’을 말하면 긴 영상에서 해당 장면을 바로 찾아낼 수 있다”고 설명했다. |

* 오픈엣지테크, 'HBM3 7nm' 테스트 칩 검증 소식에 강세 (2024.07.15)

https://v.daum.net/v/20240715142912452?sn=123

| 반도체 설계자산(IP) 플랫폼 전문회사 오픈엣지테크놀로지(오픈엣지)가 '저전력더블데이터레이트5X'(LPDDR5X)와 고대역폭메모리(HBM)3 등 메모리 표준을 지원하는 PHY(물리계층) IP 테스트 칩을 성공적으로 출시하고 검증에 성공했다는 소식에 강세다. 이번 검증에 회사가 세계 최초로 개발한 7nm(나노미터·10억분의 1미터) 공정기술이 적용됐다. 15일 오후 2시28분 기준 오픈엣지테크놀로지 주가는 전 거래일 대비 1400원(6.93%) 오른 2만1600원에 거래되고 있다. 이날 오픈엣지는 자사 홈페이지를 통해 자회사 '더 식스 세미컨덕터'(The Six Semiconductor Inc·TSS)가 7nm 공정 기술로 HBM3 테스트칩을 성공적으로 출시하고 검증에 성공했다고 발표했다. 이에 따르면 IP 검증 테스트칩과 HBM3 PHY는 7.2Gbps(초 당 기가바이트)로 오버클럭된 HBM3 메모리 서브시스템에서 성공적으로 작동했다. 지난해 3월 오픈엣지는 LPDDR5X, HBM3 메모리 표준을 지원하는 PHY(물리계층) IP 테스트 칩을 세계 최초로 개발했다. 당시 7nm 공정기술이 적용됐다. HBM은 기존 D램 표준 대비 설계 단계부터 전체 시스템 수준에서의 정밀한 개발 계획과 높은 기술력이 요구돼 개발이 쉽지 않지만 오픈엣지는 기존에 보유한 메모리 컨트롤러 IP와의 효과적인 최적화로 대폭적인 성능 개선을 이뤄냈다. 이성현 오픈엣지테크놀로지 대표는 "HBM3 테스트 칩의 성공적인 검증은 단순한 이정표가 아니라 우리 기술 가치에 대한 증거"라고 밝혔다. |

* "성능 4배 개선된 NPU IP 출시...온디바이스AI에 최적화" (2024.04.17)

https://www.hankyung.com/article/2024041768625

| 오픈엣지, '트랜스포머' 기반 고성능 NPU IP ‘ENLIGHT Pro’ 공개 인공지능NPU IP 포트폴리오 확장을 위한 새로운 IP 신제품 "성능 4배 개선된 NPU IP 출시...온디바이스AI에 최적화" 반도체 설계자산(IP) 플랫폼 전문회사 오픈엣지테크놀로지(이하 오픈엣지)가 기존 제품 대비 최소 4배 개선된 성능을 자랑하는 고성능 신경망처리장치(NPU), 'ENLIGHT PRO (인라이트 프로)'를 출시했다고 17일 밝혔다. 업계 최초로 개발된 엣지 환경을 목표로 하는 4·8비트 혼합정밀도 NPU IP ‘인라이트(ENLIGHT)’의 후속 버전으로, 이전 버전보다 성능을 최소 4배 이상 향상시켰고 새로운 신경망에 대응할 수 있는 확장성과 유연성을 대폭 강화했다. 특히 성능과 유연성이 동시에 요구되는 완전 자율주행, 카메라, 모바일 기기 등의 온디바이스 AI 제품에 가장 적합한 게 특징이다. 자율주행 기술은 운전자의 조작 없이 스스로 주행하는 차량의 능력으로, 레벨 0부터 레벨 5까지 총 6단계로 분류된다. 현재 가장 널리 사용되고 있는 레벨 2의 운전자 주행을 보조하는 ADAS(Advanced Driver Assistance System)가 대표적이다. 최근에는 특정 조건 하에서 작동하는 레벨 3 자율주행 기술이 탑재된 차량도 출시되었지만, 대부분의 자율주행 기술은 여전히 레벨 2에 머무르고 있다. 레벨 3 이상의 자율주행을 위해서는 칩당 최소 100 TOPS (Terra Operations per Second) 에서 1000 TOPS이상의 데이터 처리 속도를 제공할 수 있는 고성능 NPU가 필요하다. 그러나 높은 성능과 함께 소비 전력 효율성이 높고, 저전력 설계가 요구되는 자율주행 기술 개발은 여전히 개발 난도가 높아, 자율주행 개발은 더디게 진행 중이다. 오픈엣지의 엣지용 ‘인라이트 프로’는 에너지 제약이 큰 환경에서도 대규모 언어모델 (LLM: Large Language Model)의 핵심 구성 요소인 ‘트렌스포머’ 를 지원하는 신경망 가속기로 개발됐다. 기존 ‘인라이트’에 비해 ▲MAC (Multiply-Accumulate) 연산 성능 4배 이상 향상, ▲ 벡터 프로세서(Vector Processor) 성능 64배 개선, ▲ 부동소수점(floating-point) 처리 기능 지원 범위 확장 등을 통해 메모리-연산 간의 빠른 상호작용이 가능해졌다. ‘인라이트 프로’는 최소 8 TOPS에서 수백 TOPS의 성능까지 확대 가능하다. 또한 오픈소스 아키텍쳐인 RISC-V 를 사용하여 반도체 설계를 위한 비용을 최소화하고 하드웨어 리소스를 적게 사용하면서도 유연성과 확장성을 강화해 다양한 신경망을 지원할 수 있도록 했다. 또한, 오픈엣지는 ‘인라이트 프로’와 함께 컴파일러와 양자화 개발환경을 포함하는 ‘소프트웨어 개발 키트, (SDK, Software Development Kit)’를 제공해, 사용자 편의성을 극대화했다. NPU의 고성능화가 진행됨에 따라, 대용량 데이터를 신속하게 처리할 수 있는 메모리 시스템 개발의 중요성이 점점 더 커지고 있다. 특히 엣지 디바이스에서의 LLM 구동은 프로세싱이 아닌 메모리 대역폭에서 성능이 제한되는 현상을 보여주고 있다. 이러한 상황에서 오픈엣지의 NPU IP 와 메모리 시스템 IP 는 상호 유기적으로 통합되어 최적화된 형태로 반도체 설계업체에게 제공되고 있다. 이렇게 NPU 와 메모리 시스템을 최적화시킨 AI 반도체 플랫폼을 제공하는 것은 전세계적으로 유일하게 오픈엣지만이 제공가능하다는 게 회사 측 설명이다. 이성현 오픈엣지 대표는 "하반기에 자동차 기능 안전에 대한 국제 표준인 ISO26262 인증을 획득할 예정이며, 이를 바탕으로 검증된 자율주행용 IP를 활용해 글로벌 고객사와의 라이선스 계약 체결을 확대할 것"이라고 말했다. 또 "적극적인 R&D 연구개발을 통해 레벨 3이상의 고성능 자율주행 반도체 칩에 적용될 수 있도록 노력하겠다"고 덧붙였다. 한편, 오픈엣지는 지난 1월 국제표준 품질경영시스템 SO9001:2015 인증을 취득한 바 있다. |

반응형