반응형

* 2025년 제약바이오 전망-베타의 신약 보유기업, 알파의 펩타이드 - 현대차증권 (2024.11.20)

| 위고비와 젭바운드는 모두 펩타이드 의약품이다. 펩타이드 의약품은 기존의 고분자 물질인 항체나 재조합단백질과 달리 더 작은 형태로, 소량인 2~50개의 아미노산을 연결한 의약품들이다. 분해할 경우 아미노산이기 때문에 대사체를 구성하지는 않기 때문에 저분자화합물 의약품이 가진 분해되는 과정에서의 대사물들로 인한 부작용들은 낮추고, 항체 같은 약물에 비해 뇌-혈관 장벽 투과나 생체 내 약표는 높일 수 있는, 재조합단백질과 저분자화합물의 장점의 교집합이 될 수 있는 물질이다.  체내에서 펩타이드는 일반적으로 호르몬으로 많이 사용되고, 이렇다보니 펩타이드 의약품들은 그동안 합성된 성장호르몬으로 가장 많이 사용되었다. 펩타이드가 호르몬과 같은 신호전달 물질이다보니 반감기가 짧기 때문이었다. 짧은 반감기라는 단점이 개선되지 않아 비만치료제인 삭센다(리라글루타이드)는 1일에 1회 투약하는 방식이었고, 이로 인해 체내 GLP-1의 항상성 유지가 되지 않아 체중감소율도 낮고 대사질환 예방효과도 가져오지 못했다. 1주 1회 투약하는 위고비(세마글루타이드)가 되어서야 체내에서 혈관재생이 되는 시간만큼이나 약효가 유지될 수 있게 되었고, 위고비의 원료인 세마글루타이드는 기존의 GLP-1에서 소수성 페길레이션과 지방산을 결합하여 유지기간을 늘린 형태이다. 구조생물학의 발전으로 단백질과 아미노산, 그리고 각 당화사슬간의 역할과 구조가 섬세하게 밝혀지면서 치료제로 사용할 수 있게 된 영역이다.  |

* 2025년, 다양한 주가상승 이벤트 존재 - BNK투자증권 (2024.11.19)

| 파트너사 멧세라 약 3,000억원의 추가 펀딩 디앤디파마텍의 경구용 GLP-1 치료제 DD02S의 파트너사인 멧세라(2023년 4월 계약)는 경구용 비만 치료제 개발 및 상용화 목적을 위해 설립되었으며 주요 주주로는 ARCH 벤처, 소프트뱅크, 무바달라(아랍 국부펀드) 등이 있다. 멧세라는 지난 14일 시리즈B 투자를 통해 약 3,000억원 조달(주요 투자자 웰링턴, 벤록, 피델리티)에 성공했다. 이로 인해 총 7,000억원에 달하는 자금확보, DD02S 뿐만 아니라 삼중작용제인 DD03을 포함, 총 6개의 임상 파이프라인은 순조롭게 진행될 예정이다. DD02S 뿐만 아니라 다양한 후보물질 보유 디앤디파마텍은 비만치료제 뿐만 아니라 MASH 치료제인 DD01을 보유, GLP-1/GCG 이중작용제로 글로벌 임상2상을 진행 중이다. 펩타이드에 PEGylation을 적용하여 GCG로 인한 부작용을 최소화(PEGylation은 천천히 농도를 높이기 때문), 현재까지 임상중단 사례가 없다. 이는 섬유화개선 효과(36.6%)는 뛰어나지만 임상중단 사례가 23%로 꽤 높은 서보듀타이드 대비 부작용이 낮다는 안전성 측면에서 우월하다는 판단이다. 기대감이 높은 2025년 디앤디파마텍은 2025년에 다양한 이벤트가 있다. 우선 DD02S가 12월 캐나다 임상1상 진입 예정, 2025년 상반기 중으로는 첫번째 Human 흡수율 데이터 확인이 가능할 전망이다. 또한 DD01에 대한 12주 지방간 감소율 체크도 2025년 상반기 중 확인 가능하다. 2025년 하반기 중으로는 멧세라로 기술이전된 후보물질 중 임상진입 예정인 후보물질이 3개가 있어 이에 따른 추가적인 마일스톤 유입이 전망된다. 따라서 2025년 다양한 이벤트로 인한 장기적인 주가상승세가 전망된다. 2024년 공모를 통해 들어온 자금 350억원의 대부분은 DD01 임상에 사용되고 있다.   |

* 흡수율로 가치 빅점프 - 키움증권 (2024.11.19)

| ◎ 경구용 비만 치료제 ‘25.1H 흡수율 확인. 그 다음은 경구용 삼중작용제 • Metsera에 기술 이전한 경구용 비만 치료제 DD02S 1상 진입하여, ‘25.1H 흡수율 확인 가능할 것으로 보임. • 지난 Viking Therapeutics가 경구용 비만치료제 VK2735(GLP-1/GIP) 100mg에서 우수한 체중 감소와 안전성을 확인했음에도 불구하고 주가 급락하였는데, 주 요인으로 고용량에 따른 펩타이드 생산 우려가 부각되었기 때문. • 흡수율이 높게 나오면, 대량생산에서 마진을 확보할 수 있어 의미가 큼. • 동사는 내년 상반기 경구용 비만치료제 흡수율 확인 후, 삼중작용제(GLP-1/GIP/GCG) 경구제 임상 진입 예정. ◎ Metsera의 공격적인 조달과 임상 속도 • 동사는 ‘23.4월 경구용 GLP-1 DD02S와 DD03 등 3개 제품에 대해 $422.5mn에 Metsera에 기술 이전. • ’24.3월 경구용 아말린, GLP-1 삼중작용제 등 추가 계약하며 계약규모 $803mn으로 확대. • 올해 4월 시리즈A $290mn 유치에 이어, 지난 11월 시리즈B $215mn 확보. • 조달 속도가 빨라 ’25년 중 IPO도 가능할 것으로 예상되어, 상장 후 기업가치 확인 및 글로벌 무대에 본격 데뷔. • 흡수율의 문제로 고마진을 보장할 수 있는 경구용 비만 치료제가 현재로서 뚜렷하게 보이지 않아, Metsera는 비만치료제 뛰어들고자 하는 Big Pharma의 M&A 유력 타겟 대상. • 로슈가 Carmot을 ‘24.1월 2.7bn에 인수하였는데, 당시 Carmot이 IPO 단계를 밟고 있었음. ◎ MASH 치료제 DD01(GLP-1/GCG) ‘25년 중순 2상 확인 가능 • ‘25.3월 환자 모집 종료 예정으로 ’25년 중순 12주 데이터 확인 가능할 것으로 보임. • 베링거인겔하임의 Survodutide(GLP-1/GCG) 2상에서 부작용으로 약물투여를 중단한 피험자 비율이 서보두타이드 투여군 24.6% vs 플라시보 3.9%로 주로 위장관계 부작용이 원인이 되고 있음. • 동사는 현재까지 중단율 0%로 순항 중. • DD01의 글로벌 판권은 동사가 보유하고 있어, 긍정적 데이터 확인되면 기술 이전 가능성 높아짐  |

* 2025 제약/바이오 연간전망 - 키움증권 (2024.11.19)

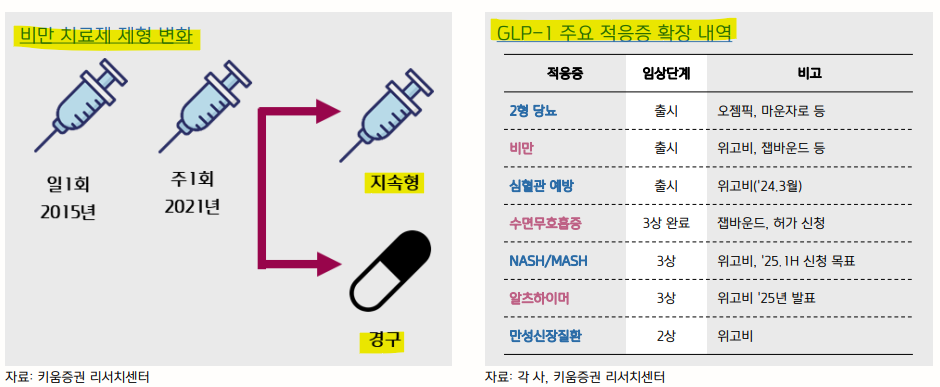

| Ⅱ. 비만 메가 트렌드 2025년에도 지속될까? ◎ 메가 트렌드가 발생하면, 신약의 긴 호흡 특성상 지속 기간 약 10년 소요 • 키트루다 매출액 10년째 성장 중이며, 주가 역시 장기간 우상향  ◎ 메가 블록버스터인 자가면역질환 치료제 휴미라, 약 20년간 매출 성장세 지속 ◎ 휴미라를 보유한 애브비 역시 Abbott로부터 분사 후, 10년간 주가 우상향을 보임.  비만 메가트렌드는 현재 어디쯤? ◎ 노보의 위고비가 ‘21.6월 FDA 승인, 릴리의 잽바운드는 ’24.11월로 현재 모멘텀 중기로 가고 있다는 판단. ◎ 통상 모멘텀 초입 상승 탄력이 높아 지난해와 같은 탄력은 기대하기 어려우나, 중장기 상승세는 이어질 것으로 보임. • 릴리, 지난 3Q24 실적 발표에서 2024년 가이던스 하향. 노보는 2Q24에서 하향하였으나 주가 일시 조정에 그쳤음. • 최근 급락은 금리 속도와 케네디Jr. 보건복지부 장관 임명으로 인한 불확실성 때문  ◎ 글로벌 상위 10위 의약품에 비만 치료제가 선두를 차지할 것으로 전망  비만 치료제로 인한 다국적제약사의 희비 ◎ 지난 5년간 글로벌 빅파마 8위, 9위 기업인 릴리와 노보의 시가총액은 1위, 2위로 상승 *10월말 기준 ◎ 반면, 전통적으로 강력한 위치를 차지했던 Pfizer와 J&J의 시가총액 순위 하락. • 메가 트렌드와 치료제 수요 변화. 항암제 → 당뇨/비만  ◎ 매출 기준, J&J와 로슈가 1, 2위이나, 연평균 성장률(CAGR)이 높은 릴리와 노보에 높은 밸류에이션을 부과 ◎ 글로벌 제약사들의 지각 변동이 일어나게 되면서, 저성장/저평가 기업들이 압박을 받고 있음. ◎ 특히, 시가총액 순위가 가장 많이 하락한 화이자에 대해 행동주의 투자자 Starboard Value는 이사회가 경영진에게 책임을 물어야 한다고 주장하며 성과를 압박하고 있음 • 화이자 CEO Bourla는 주주들의 압박에도 불구하고, 사임할 계획 없다고 언급. 다만, 최고 전략 책임자(CSO)와 연구개발 최고 책임자 임명 계획을 밝혔음. 새로 임명되는 경영진의 R&D 방향성 중요.  ◎ 현재 상용화된 비만 치료제는 대부분 노보와 릴리의 제품   ◎ 2025년 비만 치료제 개발 트렌드는 좀 더 세분화될 것. 1) 제형 변경, 2) 적응증 확장, 3) M&A에 주목. • 주사제 투여로 체중 조절한 뒤, 지속형 또는 경구용으로 체중 유지 요법으로 활용 가능 • GLP-1 수용체 작용제로 제2형 당뇨병 → 비만 → 심혈관 예방 등 만성질환으로 적응증 확대. ‘25년 알츠하이머 3상 결과 발표  ◎ ’24년 주목도가 높았던 학회는 비만 치료제 경쟁 현황을 확인할 수 있었던 비만 학회(Obesity Week)로 ’25년에도 다수의 비만 치료제 경쟁 약물 발표가 예상됨. ◎ 특히, 2025년 다수 경구 제형 발표 예정. 효능/안전성/용량과 흡수율 등에 따라 차기 Best-in-class 가능성이 높아질 것으로 보여, 기술 거래와 M&A 타겟 대상이 될 수 있음. • 초기 용량 상승에 주사제를 사용 후, 경구제로 유지/관리 할 수 있어 경구제 니즈(needs) 높아질 것. ◎ ‘25년 관련 학회: 국제비만학회(ICO, 4월), 유럽비만학회(EASO, 5월), 미국당뇨병학회(ADA, 6월), 미국비만학회(ObesityWeek, 11월)  비만 트렌드_적응증 확장 ◎ 마드리갈 주가 기대치 상회하는 실적 달성하며, ’24년초 대비 +27% 상승하며 시장의 관심 이끌었음. • 3Q24 레스메티롬 매출액 $62.2mn vs 시장 기대치 $34.41mn. • 레스메티롬 미국 출시한 ’24.4월 2Q24 매출액은 $14.6mn을 기록.  ◎ ‘25년 발표가 대기 중인 MASH 치료제도 다수 있으며, 특히 GLP-1을 중심으로 하는 치료제 간의 데이터 대결이 될 것으로 보임. ◎ 마드리갈의 레스메티롬 데이터보다 우수할 경우, 더욱 큰 기대감이 반영될 수 있음. • 레스메티롬 3상, 80mg 투여군 NASH 해소 25.9%(vs 위약군 9.7%). 간 섬유화 개선 24.2%(vs 위약군 14.2%) ◎ ‘25년 관련 학회: 국제간학회(ILC, 4월), 소화기학회(DDW, 5월), 미국당뇨병학회(ADA, 6월), 미국 간학회(The Liver Meeting, 11월) 등  |

* 보이는 게 진짜다 - 다올투자증권 (2024.11.13)

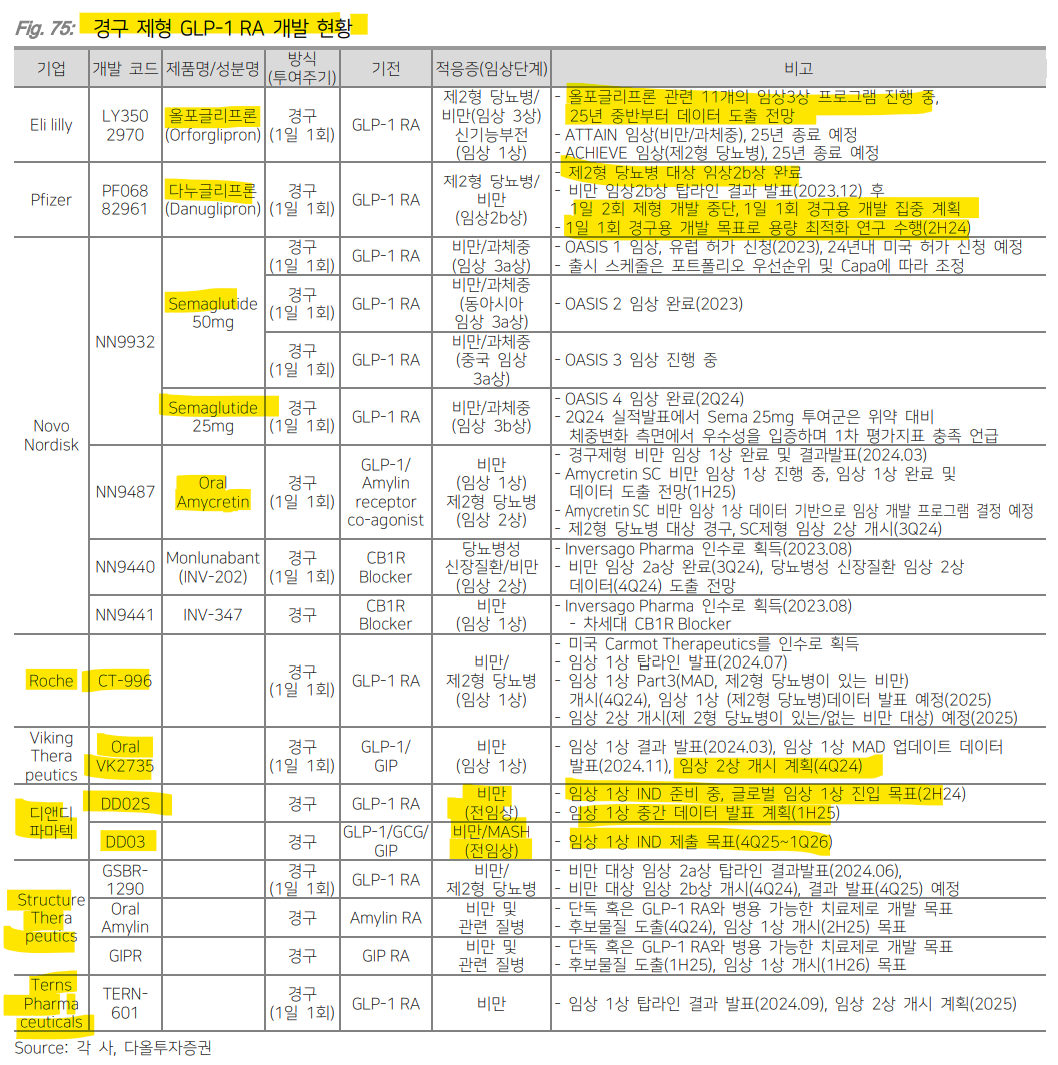

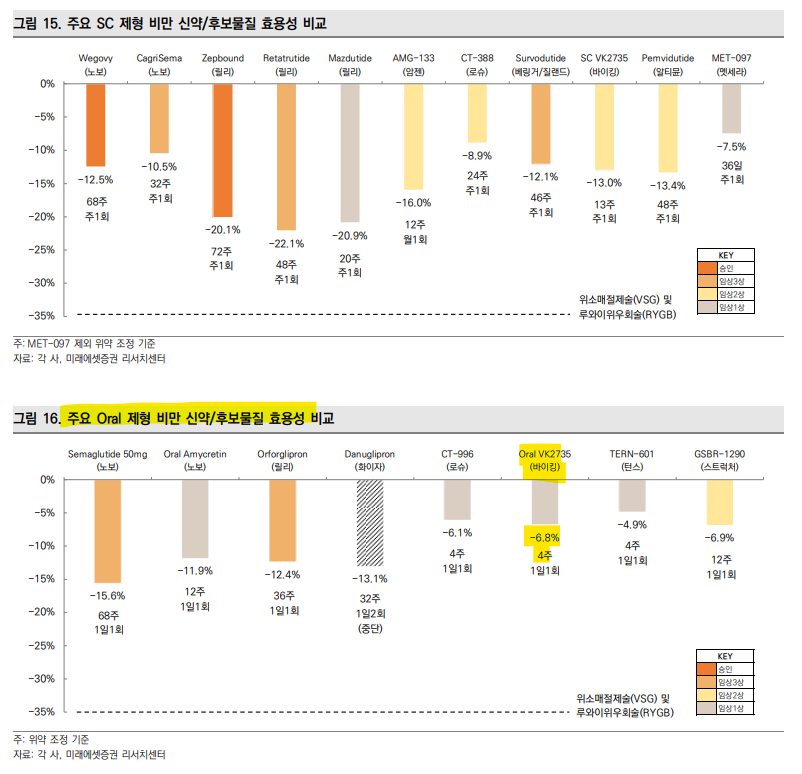

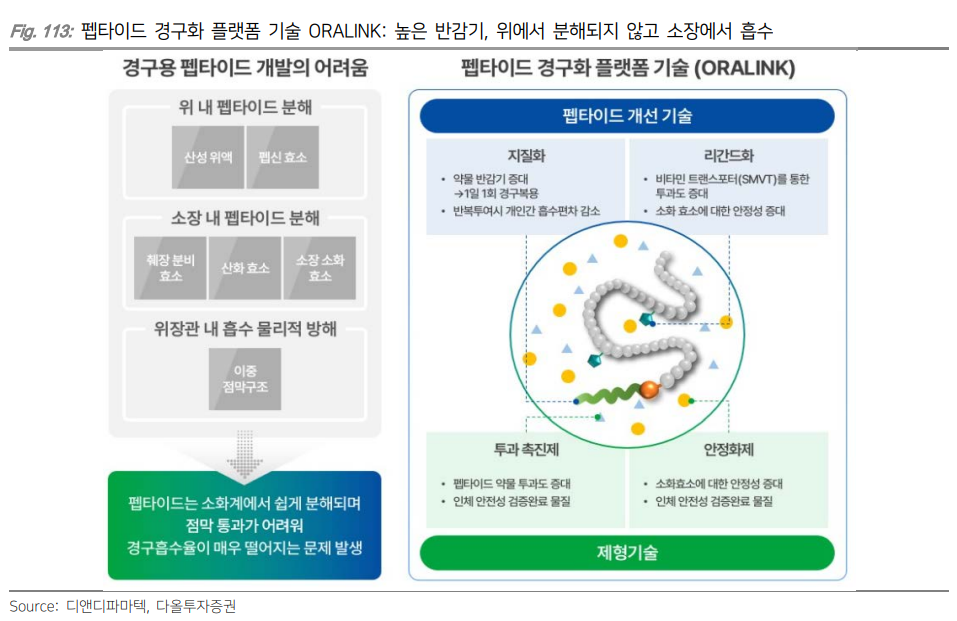

| 경구 제형 최근 제약사들은 환자들의 투약 편의성과 비용 부담 완화를 위해 경구 제형 개발에 박차를 가하고 있다. 일반적으로 경구 제형은 펩타이드 기반 약물과 비펩타이드 기반 저분자약물로 구분해 개발되고 있다. 펩타이드는 체내에서 단백질과 유사하게 작용하기 때문에 선택성과 안전성이 높은 편이지만 위장관에서 효소에 의해 쉽게 분해되어 경구 흡수에 어려움이 있다. 비펩타이드 기반 저분자약물은 펩타이드 기반 약물 대비 소화 효소에 대한 내성이 강해 높은 생체 이용률을 나타내지만 체내에서 간 대사를 통해 다양한 대사산물로 변화될 수 있어 독성에 대한 우려가 있다. 이러한 문제점들을 해결하기 위해 경구 제형 개발에 다양한 기술을 적용되고 있다.  펩타이드는 일반적으로 위장관에서 효소에 의해 쉽게 분해되어 경구 흡수에 어려움이 있는데 이런 문제를 해결하기 위해 다양한 기술이 사용되고 있다. 노보노디스크는 자체 개발한 SNAC(Sodium-N-[8-(2-hydroxybezoyl)-amino]caprylate) 플랫폼 기술을 적용해 다수의 경구 제형을 개발하고 있다. SNAC은 흡수 촉진제로 위산과 상호작용하여 약물 주변의 pH를 변화시키고 약물이 소장에서 흡수될 때까지 안전하게 보호해준다. 동시에 약물의 흡수를 촉진시켜 체내에 약물이 더 잘 흡수되게 도와준다. 이렇게 SNAC을 적용해 개발한 약물이 바로 리벨서스(Rybelsus; 경구용 세마글루타이드)이다. 노보노디스크는 Oral amycretin(GLP-1/Amylin 이중작용제)도 SNAC 기술을 사용해 개발하고 있으며 초기 임상에서 12주만에 13.1%의 체중 감소(vs. 위약군 1.1%)를 나타냈다. 임상2상 데이터는 2026년에 확인될 예정이다. 하지만 SNAC 기술 적용에도 불구하고 리벨서스의 생체이용률(Bioavailability; 전체 용량 중 혈류로 도달하는 비율)이 0.4~1%밖에 되지 않아 고용량으로 처방되고 있다. 혈중에서 충분한 약물의 농도를 유지하기 위해서는 상대적으로 높은 용량이 필요하기 때문이다. 펩타이드 기반 약물은 복잡한 제조 과정과 낮은 수율로 인해 약물의 용량이 높아지면 생산 단가도 높아지고, 결국 환자에게 제공되는 약물의 가격도 높아질 수 있다. 경구 제형으로 편의성을 높였지만 약물 비용이 높아진다는 단점이 있어 노보노디스크는 새로운 약물 전달 기술을 확보하고 있다.  이번 비만 학회(Obesity Week)에서 발표된 펩타이드 기반 경구용 VK2735(GLP1/GIP 이중작용제; Viking Therapeutics)의 다중 상승 용량(MAD) 임상1상 데이터에 따르면 용량 의존적인 체중 감소가 관찰되었으며 치료 28일 후 고용량(100mg)군에서 8.2%(vs. 위약군 1.4%)의 체중 감소 효과가 나타났다. 투여 종료 후 57일차에도 체중 감소 효과가 지속되었다. 또한 고용량군에서 모든 참가자가 5% 이상의 체중 감소(위약군은 0명)를 달성했다. 다만 고용량군에서 메스꺼움과 구토의 발생률이 증가하는 경향이 있었다. 체중 감소 지속 효과를 보였던 만큼 초기 체중 감량 후 더 낮은 용량 요법 도입 가능성이 제시되고 있으며 용량이 줄어들면 소화 관련 부작용이 일부 완화될 수 있을 전망이다. 바이킹테라퓨틱스는 2024년말 임상2상을 개시할 계획이다.  올포글리프론(Orforglipron; 비펩타이드 기반 GLP-1 RA; 일라이 릴리)은 비만 환자 대상 임상2상에서 36주차 최대 14.7%(vs. 위약군 2.3%)의 체중 감소 효과로 우수한 유효성을 나타냈으나 위장관계 이상반응으로 인한 치료 중단률이 9.4~14.3%(vs. 위약군 3.2%)로 안전성이 아쉬웠다. 부작용 관리와 용량 조절에 대한 추가 연구가 필요할 것이다. 현재 비만과 제2형 당뇨병 환자 대상 임상3상이 진행되고 있으며 2025년 중반부터 데이터 확인이 가능할 전망이다.  AZD5004(GLP-1 RA; AstraZeneca)는 비펩타이드 기반 저분자약물로 개발되고 있다. 최근에 발표된 제2형 당뇨병 환자 대상 임상1상 4주 데이터에 따르면 용량 의존적으로 혈당과 체중이 감소되었으며 5.8%의 체중 감소 효과가 나타났다. 메스꺼움 및 구토 등 부작용도 용량에 따라 증가했으나 임상을 중단할 정도의 심각한 부작용은 없었다. GLP-1 계열 약물과 일치하는 내약성 프로파일이 확인되면서 임상2b상에 50mg 이상의 고용량을 포함할 예정이다. 하지만 다른 저분자 약물과 유사하게 위장관 부작용을 보였기 때문에 향후 진행될 임상에서 이러한 부작용의 발생 빈도와 정도를 면밀히 평가해야 할 전망이다.  많은 제약사들이 제형 차별화를 위한 노력을 기울이고 있는 만큼 2025년에도 장기 지속형과 경구 제형에 대한 개발 소식이 이어질 전망이다. 국내에서는 펩트론과 인벤티지랩이 각각 글로벌 제약사 일라이 릴리와 베링거인겔하임과 장기지속형 주사제를 공동개발하고 있으며 향후 연구 결과에 따라 기술이전 계약 체결도 가능할 전망이다. 디앤디파마텍은 2025년 상반기 펩타이드 기반 경구용 GLP-1 RA의 임상1상 초기 데이터 확인이 예상되며 경쟁약물 리벨서스 대비 높은 약물 흡수율과 유효성을 보인다면 Best-in-class로서 시장 진입을 기대해볼 수 있을 것이다.  |

* [글로벌 헬스케어 처방전] 금리 방향성과 M&A 훈풍 주목 - 미래에셋증권 (2024.11.05)

| ObesityWeek 2024: 바이킹 테라퓨틱스 VK2735 임상 발표 바이킹 테라퓨틱스는 ObesityWeek 2024(11/2-6)에서 GLP-1/GIP 이중작용제 VK2735의 피하주사(SC)와 경구(Oral) 제형에 대한 임상 데이터 두 건을 공개했다. SC 제형에 대한 임상2상 VENTURE 연구 결과에 따르면, 13주간 주 1회 2.5mg, 5mg, 10mg, 15mg의 VK2735를 투여한 후 최고 용량에서 최대 -14.7%의 체중 감소율이 관찰되었으며, 모든 용량군에서 위약군(-1.7%) 대비 통계적으로 유의미한 체중 감소가 나타났다. 마지막 투여 후 4주 후에는 초기 체중 감소의 98%, 7주 후에는 80% 이상이 유지되며 지속성 측면에서도 효과가 입증되었다. 또한, 전당뇨 상태의 참가자 중 약 78%가 정상 혈당 상태로의 개선세를 보였다. VK2735 경구제형의 경우, 다중용량상승(MAD) 임상1상에서 28일간 1일 1회 투여 시 최고 용량 100mg에서 최대 -8.2%의 체중 감소가 나타난 반면, 위약군은 -1.4% 감소에 그쳤다. 마지막 투여 이후 57일까지도 지속적인 체중 감소 효과가 관찰되었고, 최대 -8.3%까지 체중이 감소했다. 이번 ObesityWeek를 통해 발표된 임상에서 VK2735의 두 제형 모두 유의미한 체중 감소 효과와 긍정적인 내약성이 확인되었다. 대부분의 이상반응(TEAE)은 경미하거나 중증도 수준이었고, 투여 지속 시 증상이 감소하는 추세를 보였다. 한편, 경구용 비만 신약은 ① 합성이 용이한 저분자 화합물 GLP-1으로 개발되거나, ② 합성이 어려운 고분자 펩타이드 GLP-1을 생체 이용률을 높이는 경구 제형 기술을 적용하는 방향으로 개발중이다. ①의 경우생산이 용이해 생산 비용 문제가 적으나, 부작용 문제가 부각되고 있다. 릴리, 화이자, 로슈, 스트럭쳐, 턴스 등이 개발중이다. 화이자의 danuglipron은 부작용으로 인한 임상 중단 비율이 50%가 넘은 바 있고, 릴리의 orforglipron은 danu보다 안전성이 우수하나, 임상2상에서 임상 중단비율 13%로 나타난 바 있다(위약 2%). ②는 안전성 측면에서 우수하나, 생체 이용률과 이에 따른 생산 비용이 주요 허들이다. 노보노디스크, 바이킹, 멧세라 등이 개발중이다. 노보는 oral semaglutide 50mg 비만 임상3상을 진행중이다. 노보의 API semaglutide에 경구제형 기술 ‘Eligen’이 사용되었고, 노보는 Eligen 기술을 보유한 Emisphere를 13.5억달러(약 1.9조원)에 인수한 바 있다. 다만, Eligen은 생체 이용률이 0.4% 수준인 것으로 알려져 있다. 때문에 API공급 문제와 생산비용 문제가 존재한다. 이번 발표된 oral VK2735 또한 2) 방식으로 VK2735 펩타이드에 바이킹의 경구제형 기술이 적용되었다. 한편, 멧세라의 경구제형 기술은 국내 디앤디파마텍의 ORALINK가 적용되었다. 멧세라의 DD02S는 전임상에서 노보의 oral sema 보다 12.5배 높은 생체 이용률을 보인 바 있다. 임상1상 중간 데이터는 1H25 내 공개될 것으로 예상된다.    |

* 감량 너머를 바라보는 비만 치료제 - 유안타증권 (2024.10.31)

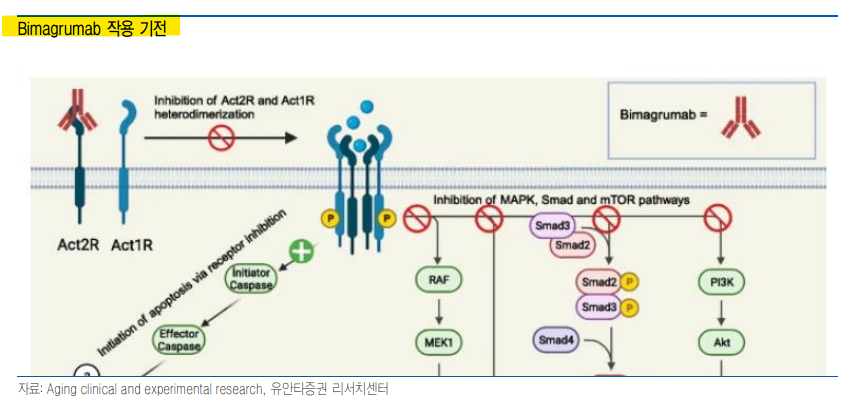

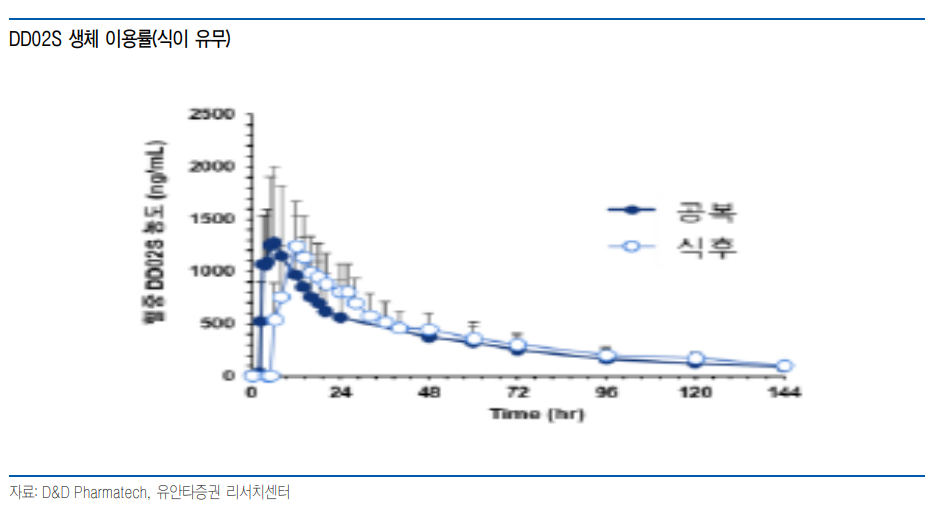

| 35년 세계 인구의 1/4이 비만 늘어나고 있는 비만 인구 IQVIA에 따르면 비만 인구(BMI≥30kg/m2 기준)는 20년 전체 인구의 14%에서 35년 25%까지 증가해 비만 인구는 19억명에 이를 것으로 전망된다. 과체중(30>BMI≥25kg/m2 기준)까지 범위를 확대할 경우 약 40억명이 비만 또는 과체중에 속할 것으로 예상되며, 이로 인한 의료 비용의 증가 및 생산성 저하 등에 따른 경제적 손실은 약 4조 달러로 예상된다. 비만 유병률은 국가별 큰 차이를 보일 것으로 예상되나, 현재에 비해 유병률은 크게 높아질 것으로 예상된다. 미국의 성인 비만 유병률은 18년 42.4%였으나 35년 55% 이상으로 높아질 것으로 보인다. 비만 유병률이 가장 낮은 일본에서도 35년 10% 이상이 비만 인구에 속할 것으로 예상 증가할 것으로 예상되어 현재 약 4% 수준에서 2배 이상 증가할 전망이다. 성인 비만 인구뿐 아니라 소아 비만 인구도 지속적인 증가 추세로 미국 소아 비만 유병률은 매년 증가해 18년 15% 이상까지 높아졌다. 지방 세포의 크기가 증가하는 성인 비만과 달리 소아 비만은 지방 세포의 크기와 수가 모두 증가하게 되는 특징이 있으며, 이로 인해 소아 비만인 경우 성인 비만으로 이어지는 비율은 75~80%로 알려져 있다. 또한 지방 세포의 수가 많기 때문에 중등도 이상의 고도 비만 발생도 성인 이후 비만인 경우 보다 많다. 비만 인구가 증가하며 비만 치료제 시장 또한 가파른 성장이 예상된다. IQVIA에 따르면 28년 비만 시장 규모는 600억 달러 이상으로 전망하고 있으며 최대 1,200 억 달러까지도 확대될 것으로 예상된다.   만성 질환까지 동반 비만이 고혈압, 당뇨, 암 등의 다수 질환의 발생 위험을 높이는 것은 잘 알려져 있다. 특히 BMI 높은 고도 비만 환자일수록 더 많은 수의 만성 질환을 동반하게 된다. IQVIA에 따르면 BMI가 35이상인 경우 40% 이상이 4개 또는 그 이상의 만성 질환을 동반하는 것으로 알려져 있으며 BMI가 30 미만인 비만 환자들의 경우에도 4개 이상의 만성 질환을 동반하는 비율이 30%를 넘을 정도로 비만 환자들에서 만성 질환 발생은 흔하게 나타난다. 사망률 또한 BMI가 높아질수록 증가하는 경향을 보이며, BMI가 35인 경우 20 초반인 경우 보다 전체 사망률은 40% 이상 증가하게 된다. 체중 뿐 아니라 만성 질환 동반과 사망률의 증가 등으로 인한 생존 및 사회적 비용 등의 증가로 인해 AMA(American medical association) 등은 비만을 질병으로 규정하고 있다. 국내에서도 비만 관리의 필요성이 높아지면서 비만 관련 보험 적용이나 관리 수가 등에 대한 사회적 요구가 높아지고 있다.  체중 감량: 덜 먹고 더 쓰기 체중 변화, 에너지 불균형으로 인해 발생 에너지 섭취와 소비가 균형을 이루게 되면 잉여 에너지 혹은 에너지 부족이 없어 체중의 변화가 없다. 반면 에너지가 부족한 경우 체내에 축적된 지방, 단백질 등을 에너지원으로 사용하게 됨으로써 체중의 감소가 유발되며, 반대로 잉여 에너지의 경우 간에서 글리코겐으로 저장되거나 지방 세포에 저장되면서 체중의 증가를 야기하게 된다. 일반적으로 나이가 들면서 기초 대사량이 감소하게 되며 이로 인해 체중이 증가하게 되고, 전반적인 영양 섭취 환경이 좋아지면서 저체중보다는 비만이 주요 위험이 되고 있다. 비만 환자의 체중 감량을 위해서는 에너지 섭취량을 낮추고 에너지 소비를 늘려 에너지 불균형을 유도해야 하며 비만 치료제 개발도 동일 하다. Phentermine, Amphetamine 등은 CNS(Central nervous system, 중추 신경계) 작용을 통해 식욕을 낮춰 음식물 섭취를 줄여 준다. 반면, Orlstat은 지방 소화에 관여하는 Lipase를 억제함으로써 지방의 흡수를 줄여 주게 된다. 그러나 이들은 CNS 작용으로 인한 중독성이나 복부 팽만감 등으로 인한 삶의 질 저하 등으로 인해 사용 환자가 제한적이었다. 97년 승인된 Sibutramine은 포만감을 높여 식사량을 낮추고 지방 세포의 에너지 대사를 촉진하는 기전으로 출시 이후 빠르게 시장 점유율을 높여왔으나 이후 장기 안전성 평가에서 심혈관계 질환 위험 증가가 확인되며 시장에서 철수하게 되었다. 이렇듯 기존의 비만 치료제들은 낮은 안전성과 위절제술 등의 수술적 요법에 비해 부족한 체중 감량 효과로 제한된 시장을 형성해 왔다.  GLP-1 agonist, 장기 사용이 가능한 비만 치료제 Incretin Hormone 중 하나인 GLP-1(Glucagon like peptide-1)은 음식물을 섭취하게 되면 분비되며, 혈당 의존적으로 췌장의 Insulin 분비를 촉진시킨다. 혈당 의존적인 작용으로 우수한 효능에도 불구하고 저혈당 발생 위험이 낮아 당뇨 치료제 개발 타겟으로 관심을 받았다. DPP4(Dipeptidyl peptidase 4)에 의해 분해되는 GLP-1은 혈중 반감기가 2~5분 정도로 매우 짧았으나 일부 아미노산의 변경 등을 통해 혈중 반감기를 높임으로써 당뇨 치료제로 개발되게 되었다. GLP-1은 Insulin 분비를 통한 혈당 강하 효과 외에도 위의 음식물 배출을 지연시키며, 뇌의 시상 하부를 자극, 포만감을 유지하고 식욕을 낮춤으로써 음식물 섭취를 감소시킨다. 특히 반감기를 연장한 GLP-1 유사체는 긴 혈중 반감기로 뇌 내로 전달되는 비중이 더 높아 체중 감량에 더 효과적이다. 노보 노디스크는 GLP-1 유사체인 Liraglutide의 체중 감량 효과를 이용해 당뇨 치료인 Victorza에 이어 Saxenda를 14년 FDA로부터 승인받으면서 GLP-1 기전의 최초의 비만 치료제를 출시하게 되었다. Saxenda의 주요 부작용은 메스꺼움이나 구토 등이 있으나 약물 투약 초기에 주로 발생하게 되며 투약 후 4~12주 이후부터 부작용 발생은 줄어들었다. Viking Therapeutics(이하 Viking)의 GLP-1/GIP 이중 작용제인 VK2735에서도 유사하게 오심, 구토 등의 부작용은 투약 후 시간이 지나면서 낮아지는 경향을 보였다.    미토콘드리아 대사 촉진, 체중 감소 효과 확인 최근 Rivus Pharmaceuticals(이하 Rivus)의 HU06 임상 결과는 에너지 불균형에서 에너지 소비를 촉진하는 방법으로도 비만 치료제 개발 가능성을 제시하고 있다. HU06은 미토콘드리아의 언커플링을 촉진하는 CMA(Controlled metabolic activator)로 Rivus의 발표에 따르면 고용량 투약 환자에서 약 30% 기초 대사량을 높여주었다. HFpEF(Hearth Failure with preserved Ejection Frcation, 박출률 보존 심부전)을 적응증으로 진행 중인 HuMAIN-HFpEF 임상에서 HU06은 투약 18주차에 Placebo 대비 2.7% 체중 감소를 보이면서 향후 비만 치료제로 개발 가능성을 보여주었다. GLP-1 기전의 비만 치료제가 최근 8~12주 투약 시점에도 10% 내외 수준의 체중 감량을 보이는 것과 비교할 때 낮은 편이다. 그러나 GLP-1 비만 치료제가 에너지 섭취 감소를 통해 지방뿐 아니라 제지방(Lean mass)의 감소를 동반하는 반면 HU06은 하위 분석에서 체지방(Fat mass)만 감소하는 결과를 보이면서 근육량을 유지하면서 체지방 감소가 가능할 것으로 기대된다. 이는 근육량이 부족한 노령 비만 환자들에게 선호될 것으로 판단한다.   체중 감소, 생존 이점까지 확인 지난해 Wegovy는 CVD(Cardiovascular disease, 심혈관계 질환) 병력을 보유한 과체중 또는 비만 환자들을 대상으로 한 SELECT 임상에서 MACE 발생 위험을 20% 낮추면서 CVD 환자들에서 체중 감량의 이점을 증명하는데 성공했다. 또한 CKD(Chronic kidney disease, 만성 신장 질환) 환자 대상 임상인 FLOW에서 24% 신장 질환 위험을 낮췄으며, 사구체 여과율을 1.16ml/min/1.73m2 높였다. 노보는 현재 FLOW 임상을 근거로 CKD 적응증에 대한 허가 절차를 진행 중에 있다. 수면 무호흡중(Obstructive sleep apnea)에서는 Tirzepatide 투약군에서 시간 당 수면 무호흡을 25.3~29.3회 낮추는 결과를 보이면서 GLP-1 기전 약물이 단순히 체중을 낮추는 것뿐 아니라 실제 질병 위험을 낮춘다는 것을 임상을 통해서 증명하고 있다. 비만 치료제의 생존 이점이 확인되면서 보험 적용 등에 대한 환자들의 요구도 더욱 커질 것으로 예상된다. 보험 적용은 현재 높은 치료제 가격으로 인해 사용이 어려웠던 환자들까지 사용이 확대되며 시장 확대로 이어질 것으로 판단한다.  GLP-1에서 확대되는 작용 타겟 Tirzepatide, GLP-1/GIP dual agonist Tirzepatide는 GLP-1과 함께 GIP(Gastric inhibitory polypeptide)에도 작용하는 이중 작용제로 Semaglutide보다 높은 체중 감소를 보이면서 출시 이후 빠르게 처방이 확대되고 있다. 높은 체중 감소 효과는 Tirzepatide의 우수한 내약성에 기인하고 있는 것으로 보인다. Semaglutide가 비만 적응증에서 2.4mg을 유지 용량으로 사용하고 있는데 반해 Tirzepatide는 최대 15mg을 유지 용량으로 사용하고 있다. GLP-1 비만 치료제들은 구토 등의 위장관 부작용이 대표적인 부작용으로 GIP 수용체를 자극할 경우 구토 등의 위장관 부작용을 낮추게 된다. Tirzepatide는 Semaglutide보다 높은 용량을 투약함에도 불구하고 부작용 발생이나 투약 중단 등에서 비슷한 수준을 보이고 있으며 이는 GIP 수용체 자극에 기인하는 것으로 보인다. 또한 Tirzeaptide는 GLP-1 수용체의 β-arrestin에 대한 작용을 최소화함으로써 높은 반응을 오랜 기간 지속하는 특징을 가지고 있다. GIP와 관련해서 흥미로운 점은 Amgen의 MariTide는 GIP를 억제하는 항체와 GLP-1 자극 펩타이드가 결합된 형태로 개발 중에 있으며 초기 임상에서 12주차에 14.5% 체중 감량으로 빠른 체중 감소를 보였다. MariTide는 24년말 임상 2상 결과를 공개할 것으로 예상되며 GIP에 대한 다른 접근 방법이 GIP 자극을 통해 내약성을 높인 Tirzeaptide와 비교할 때 어떠한 장점을 보이는지 주목할 필요가 있다.   GLP-1/GIP/GCG 3중 작용제의 강력한 체중 감량 효과 릴리가 차세대 비만 치료제로 개발 중인 Retatrutide는 GLP-1/GIP외에도 GCG(Glucagon) 수용체까지 작용하는 삼중 작용제로 임상 2상에서 48주 투약 시점에 24.2%의 체중을 감소시켰다. Retatrutide의 우수한 체중 감량은 GLP-1/GIP 작용을 통한 식사량 감소와 함께 GCG 수용체까지 자극함으로써 더 지방 세포의 에너지 사용을 증가시키기 때문으로 보인다. 국내에서는 24년초 한미약품이 신규 GLP-1/GIP/GCG 삼중 작용제인 HM15275의 임상 1상을 시작했으며 25년 중순 결과를 확인할 수 있을 것으로 예상된다. 한미약품은 Eforcipegtrutide(LAPS-Triple agonist)의 임상 2상을 진행 중에 있으나 LAPSCOVERY 플랫폼의 적용시 분자량이 커지기 때문에 뇌로의 약물 전달에 부적합했을 것으로 추정된다. HM15275는 장기 지속형기술로 Semagltudie, Tirzepatide와 같은 Acylation이 사용되었다. ADA 2024에서 발표한 HM15275의 비만 마우스 모델에서 체중 변화 양상은 Retatrutide의 동물 모델과 유사했으며,향후 임상 결과에서도 20% 이상의 체중 감량을 보일 것으로 예상한다.  노보의 선택은 Amylin agonist 릴라가 Tirzepatide(GLP-1/GIP dual agonist), Retatrutide(GLP-1/GIP/GCG Triple agonist) 등 다중 작용제로 당뇨/비만 파이프라인을 강화하고 있는 반면 GLP-1 비만 치료제 시장의 선구자인 노보는 Amylin agonist를 Wegovy의 후속 파이프라인으로 출시할 것으로 예상된다. 노보는 Semaglutide와 Cagrilintide(Amylin agonist) 복합제인 CagriSema의 비만 임상 3상인 REDEFINE 1의 결과를 4Q24에 확인할 수 있을 예정으로 CagriSema는 임상 1상에서 투약 20주차에 17%의 체중 감량을 확인한 바 있다. CagriSema는 20주 기간 동안 투약을 진행하면서 체중 감소의 정체기가 나타나지 않았다. EASD2024에서 노보는 동물 모델 실험에서 CagriSema 투약군에서 식사량 감소가 장기간 지속됨에 따른 대사적응(에너지 소비를 줄이려는 신체 작용)이 낮게 발생한다고 밝혔다. 이로 볼 때 REDEFINE 1 임상에서의 체중 감량 수준은 더욱 높을 것으로 예상한다. 경구용 GLP-1/Amylin 작용제인 Amycretin의 임상에서도 유사한 경향을 보였다. CagriSema는 Tirzepatide와 직접 비교 임상인 REDEFINE 4 임상도 진행 중에 있으며 데이터 확인은 25년 이후가 될 것으로 예상된다. 췌장에서 분비되는 Amylin은 위의 음식물 배출 속도를 늦추고 포만감을 높여 음식의 섭취를 줄여 주게 된다. 또한 Amylin은 지방의 축적을 막으며 Leptin 민감도, 에너지 소비 등을 증가시켜 체중 감량 효과를 나타낸다. Amylin 작용제는 GLP-1 기전에 비해 근육 손실이 더 적은 것으로 알려져 있으며 약물 중단 이후 체중 증가도 더딘 것으로 판단한다. Zealand Pharma의 Amylin agonist인 Petrelintide의 다회 투약 시험(MAD)에서 5주 투약 이후 13주차까지 추적한 결과 체중 증가 경향은 크지 않았다   근육량 보존, 중요성 더 커질 것 투약 중단 후 되돌아가는 체중, 답은 근육량에 비만 임상 중 하나인 STEP 1 임상에서 Wegovy 투약 환자들은 68주에 체중이 17.3%(Placebo 2.0%) 감소하며 우수한 체중 감량 효과를 보였다. 그러나 이후 장기 추적 결과, 투약을 중단한 후 52주차 시점에 11.6%(Placebo 1.9%)의 체중 증가로 대부분의 체중이 회복되었다. GLP-1 기전 비만 치료제의 투약을 중단하게 되면 식사량이 회복되며 체중 증가로 이어지는 것으로 판단한다. 또한 체중 감소로 인한 기초 대사량 감소도 체중 증가에 영향을 미치는 것으로 판단한다. 감소된 체중을 유지하기 위해서는 식사량 증가 제한과 기초 대사량을 높여야 하며, 이는 체중 감소에서 근육량 유지가 중요하다. 근육은 인체 구성 성분 중 약 42%를 차지하고 있으며, 기초 대사량의 20%가 골격근에 의해 발생한다. 반면 구성 성분의 21%를 차지하는 지방 조직의 기초 대사량 비중은 5%에 불과해 감량 체중의 유지를 위해서는 체중 감량에서 근육량 감소를 최소화할 필요가 있다.  GLP-1 비만 치료제들의 체중 감소 수준이 20% 내외까지 높아지면서 체중 감량의 절대치보다 체중 감량의 질이 중요해지고 있으며 GLP-1 비만 치료제간 주요 경쟁력이 될 것으로 판단한다. 감량의 질이란 결국 높은 체지방 감소와 함께 근육량 감소를 최소화하는 방법으로 치료제 투약을 중단한 이후 체중 유지에 중요하다. 또한 고령 환자의 처방에서 근육량 보존은 더욱 중요하다. 일반적으로 청소년기를 지나면서 근육의 감소가 발생하게 된다. 낮은 근육량은 고령 환자의 사망 위험을 높일 수 있어 고령 환자에서 비만 치료제의 근육량 보존 중요성은 더욱 클 것으로 판단한다.  근육 감소 줄여주는 약물을 병용 지난해 릴리는 약 19억 달러에 Versanis therapeutics(이하 Versanis)를 인수하며, Versanis가 개발 중인 Bimagrumab을 확보했다. Act2R(Activin-2 receptor) 항체인 Bimagrumab은 근육량을 감소시키는 Activin 수용체의 신호 전달을 차단함으로써 근육 감소를 방지해 줄 수 있다. 동물 실험에서 Bimagrumab은 단독으로도 소폭 체중 감량 효과를 보였으나 Semaglutide와의 병용에서 Semaglutide 단독 요법과 비슷한 수준의 감량을 보이면서도 제지방 감소는 Semaglutide 단독 요법에 비해 낮았으며 더 많은 체지방 감소를 보였다. 리제네론도 Garetosmb(Act-A 항체)와 Trevogrumab(myostatin 항체) 파이프라인을 GLP-1 비만 치료제와 병용으로 비만 시장 진입을 목표로 하고 있다. 리제네론도 Semaglutide와의 병용을 평가한 실험에서 단독 요법 대비 제지방 감소 개선을 보였으며 Semaglutide에 Trevogrumab만 추가한 경우보다 Trevogrumab/Garetosmab을 병용한 그룹에서 제지방 증가를 보였다. 리제네론의 임상 결과로 볼 때 근감소 또는 근육량 증가 기전의 여러 약물의 병용이 효과적일 가능성이 높아 보이며, 신규 기전의 근육량 보존 약물에 대한 수요가 예상된다.   경구용 비만 치료제, 신규 수요 창출 전망 주1회 제형 등장하며 비만 치료제 시장 성장 14년 허가된 Saxenda는 22년 매출액 15억 달러로 최대 매출액을 기록했으나 주 1회 제형인 Wegovy, Zepbound 등이 등장하며 매출액은 감소 추세에 있다. Global data에 따르면 24년 Saxenda 매출액은 9.7억 달러로 22년 대비 30% 이상 감소가 예상된다. 반면 Wegovy는 21년 첫 허가를 받았음에도 지난해 매출액 46억 달러를 기록했으며, 24년에는 85억 달러로 2배 가까운 성장이 예상된다. 지난해 말 승인된 Zepbound의 올해 예상 매출액은 56억 달러로 사실상 출시 1년 만에 50억 달러 이상의 매출을 기록할 것으로 전망된다. Wegovy, Zepbound의 가파른 매출 성장은 임상 현장에서 장기간 Saxenda가 사용되며 GLP-1 비만 치료제의 유효성과 우수한 안전성 확인과 Elon musk, Kim Kardashian 등 유명인의 비만 치료제 투약 등이 영향을 미쳤을 것으로 보이나 가장 큰 기여는 주 1회 제형의 등장으로 판단한다. 현재 GLP-1 비만 치료제는 피하 주사로 사용되고 있어 매일 투약시 주사제에 대한 거부감이 큰 환자들의 접근이 어려웠을 것으로 추정된다. 주 1회 제형이 등장하며 1달에 투약해야 하는 주사 횟수가 크게 줄어들며 접근성이 높아지면서 사용 환자가 증가했을 것으로 판단한다.  경구용 치료제, 두번째 시장 확대 기회 경구용 비만 치료제의 등장은 주 1회 제형이 등장하며 시장 확대를 이끌었던 것과 마찬가지로 주사에 대한 거부감이 높은 환자들의 접근성을 높이면서 한번 더 시장 확대가 예상된다. 2형 당뇨 환자 600명을 대상으로 주 1회 주사 제형과 1일 1회 경구제에 대한 선호도를 설문 조사한 결과 76.5%가 경구제를 선호한다고 답했으며, 주 1회 제형 선호는 23.5%에 불과했다. 그러나 각각 제품(주사제는 Trulicity였으며 경구제는 Rybelsus)의 복용 방법을 설명한 비디오를 시청한 이후 다시 진행한 설문 조사에서는 경구제 선호가 52.5%, 주사제 선호가 47.5%로 비슷한 양상을 보였다. 일반적으로 경구제에 대한 환자 선호도가 높은 것을 확인할 수 있으며, 접근성이 높은 피하주사와 복용 방법이 까다로운 경구제 간에는 동등한 선호를 보이는 것으로 해석된다. 경구제 선호 경향은 당뇨 환자보다 비만 환자들에서 더욱 클 것으로 판단하며, 경구용 비만 치료제는 주사에 대한 거부감으로 인해 투약을 꺼리던 환자들의 사용을 촉진할 수 있을 것으로 판단한다. 또한 경구제 내에서도 복용 방법의 편의성이 시장 점유율 확보에서 중요한 요소가 될 것으로 전망한다.  펩타이드 vs 저분자 비만 치료제 시장을 주도하고 있는 노보와 릴리는 비만 치료제의 피하 제형 외에도 경구제 임상을 진행하고 있으며 로슈, 화이자, Viking 등의 후발 주자들도 경구제 개발을 경쟁하고 있다. 가장 앞선 노보는 이미 경구용 Semaglutide인 Rybelsus를 2형 당뇨 적응증으로 승인 받았으며 지난해 OASIS 임상에서 Semaglutide 50mg(P.O)의 투약 68주차 17.6%(Placebo 1.8%)의 체중 감소 효과를 발표했다. 다만 노보는 Ozempic, Wegovy 등에 대한 높은 수요로 인해 API 사용이 큰 고용량 Semaglutide의 출시를 미루고 있는 것으로 추정된다. Viking도 VK2735의 경구제제의 임상 1상에서 4주차 5.3%(Placebo 2.0%)의 체중 감소를 보였으며 4Q24에 임상 2상을 시작할 예정이다. 반면, 릴리는 저분자 GLP-1RA인 Orforglipron의 임상 3상을 23년부터 시작했으며 1차 종료 시점은 25년 9월로 예정되어 있다. 임상 2상에서 Orforglipron은 체중을 15.4%(투약 36주차) 낮추면서 우수한 감량 효과를 확인했다. 안전성 측면에서는 투약 환자의 10~21%가 부작용으로 투약을 중단하며 다소 높은 투약 중단율을 보였다. 다만, 유지 용량까지 점진적으로 투약 용량을 증가시키는 GLP-1 비만 치료제의 특성상 용량 증가 속도와 투약량의 조절을 통해 개선이 가능할 것으로 판단한다. 중단율이 가장 높았던 코호트는 투여량이 가장 높았던 45mg 코호트가 아닌 36mg 코호트였으며, 용량 증가량 등이 다소 높았기 때문으로 보인다. 마찬가지로 화이자도 개발을 중단했던 Danuglipron의 투약 방법 변경(BID→QD)과 용량 최적화를 통해 임상을 재개할 계획을 밝혔다. 저분자 화합물은 높은 생체 흡수율과 낮은 생산 단가 등으로 상업화 이후 가격 경쟁력이나 복용 편의성에서 강점을 가질 것으로 보이나 높은 부작용 등으로 인해 적합한 투약 용량 및 투약 방법 확보가 필요할 것으로 판단한다.   펩타이드와 저분자, 각각 흡수율과 부작용 개선해야 현재 승인된 Rybelsus의 최고 용량은 14mg으로 1일 14mg 투약을 고려할 때 1주일간 98mg을 투약하게 되며 동일한 2형 당뇨 적응증의 피하 주사인 Ozempic의 최고 용량인 1mg과 비교할 때 약 100배의 API의 복용이 필요하며 생체 이용률은 1% 정도로 추정된다. Semaglutide의 비만 제품인 Wegovy의 유지 용량은 2.4mg으로 Ozempic 고용량 대비 2.4배가 높으며 Rybelsus 기준으로는 30mg 이상과 대응되기 때문에 비만 치료제로 경구용 펩타이드를 사용하기 위해서는 더 많은 API를 사용할 수밖에 없다. 이는 지난해 50mg 용량에서 체중 감량을 확인했음에도 노보의 경구용 비만 치료제 출시가 늦어지는 요인으로 판단한다. 현재 Rybelsus가 3~4조원 규모의 매출을 기록하며 낮은 생체 이용률에도 불구하고 상업적인 성과를 보이고 있으나 더 많은 API를 사용할 가능성이 높고 가격 경쟁력이 중요한 비만 시장에서 흡수율 개선이 중요할 것으로 판단한다. Rybelsus의 까다로운 복용 방법(약물 복용 전후 일정 시간 식사 금지 및 정해진 용량의 물 섭취)도 낮은 흡수율을 높이기 위해서이며, 이는 경구제임에도 불구하고 환자 접근성을 낮추는 원인이다. 반면, 저분자 화합물은 높은 생체이용률과 가격 경쟁력을 가지고 있으나 앞선 Orforglipron과 Danuglipron의 임상 결과들로 볼 때 적절한 용량 설정과 투약 간격 설정 등을 통한 부작용 개선이 필요할 것으로 보이며, 2H25으로 예상되는 Orforglipron 임상에서의 부작용 개선에 주목할 필요가 있다.  |

* 경구용 GLP-1 경쟁은 흡수율 경쟁 - 유안타증권 (2024.10.31)

| 가장 선호도 높은 경구제 경구 제형은 일반인에게 가장 익숙한 복용 방법으로 높은 복용 편의성으로 다수의 환자들이 선호. 당뇨 환자를 대상으로 한 설문에서도 주 1회 주사 제형보다 1일 1회 복용하는 경구제에 대한 선호 환자 비율이 76.5%로 높았으며 이는 투약 기간보다 익숙한 복용 방법을 더욱 선호하기 때문으로 판단. 자가면역질환 등에서 경구 제형은 부족한 효과임에도 불구하고 수십억 달러의 매출을 기록하고 있는 것도 경구제에 대한 높은 선호 경향에 기인하는 것으로 판단. 경구용 GLP-1 경쟁, 흡수율이 관건 경구용 GLP-1 약물로는 현재 Rybelsus가 2형 당뇨를 대상으로 승인, 판매 중에 있으며 23년 27억 달러의 매출을 기록. Rybelsus는 동일 적응증의 주사제인 Ozempic과 투약 용량 비교시 약 98배 이상 높으며, 이는 낮은 생체 이용률에 기인. 펩타이드인 Semaglutide의 소화 및 흡수를 촉진하기 위한 부형제로 SNAC을 사용하고 있으나 여전히 고분자 특성상 흡수율은 낮은편. 동사의 경구용 펩타이드 플랫폼인 ORALINK는 흡수 촉진제, 안정화제 등의 부형제를 사용하는 동시에 펩타이드에 소장의 SMVT와 결합할 수 있는 기질을 결합, SMVT를 통한 흡수가 가능. 비글견을 대상으로 한 실험에서 동사의 경구용 GLP-1 파이프라인인 DD02S는 5%의 흡수율을 보였으며, Rybelsus의 흡수율은 0.4%로 추정. 또한 주요 흡수 위치가 소장으로 식사에 따른 흡수율 영향이 없어 복용시 공복 상태 유지 등이 필요하지 않은 점도 장점. 다수의 GLP-1 기전 약물들이 유의미한 체중 감량 결과를 발표하고 있으며, 출시 품목 수의 증가로 이어질 것으로 전망. 따라서 GLP-1 비만 치료제 경쟁은 체중 감소율과 질, 복용 편의성 뿐만 아니라 가격 경쟁력이 필수적이며 흡수율이 높을수록 원가율 개선이 가능. 경구용 비만 치료제 시장 환자들은 경구제를 선호 경구제는 가장 흔하게 이루어지는 투여 경로로 일반인들에게도 가장 익숙한 약물 복용 방법이다. 2형 당뇨 환자 600명을 대상으로 주 1회 투약 주사 제형과 매일 복용하는 경구제 중 선호하는 치료제에 대한 설문 조사에도 76.5%의 환자가 경구제를 선택했다. 설문 조사 결과는 투약 횟수 보다 투여 경로가 환자들의 약물 선택에서 더 중요하게 작용하는 것으로 보인다. 마찬가지로 경구용 건선 치료제인 Otezla(Apremilast)는 TNF-α 항체인 Humira(Adalimumab)이나 Skyrizi(Risankizumab, IL-23 항체), Stelara(Ustekinumab, IL-12/IL-23 항체) 등의 Interleukin 억제제 등에 비해 낮은 건선 치료 효과에도 불구하고 연 20억 달러 이상의 매출을 기록하고 있다. 비만 치료제에서도 경구제에 대한 선호는 높을 것으로 판단한다. 특히 위의 사례인 2형 당뇨나 건선 등과 달리는 비만은 상대적으로 치료의 긴급성이 덜 하기 때문에 경구제의 편의성이 중요 할 것으로 보이며, 부작용 관리 등에서도 경구제가 유리할 것으로 판단한다.  흡수율 낮고 복용 어려운 Rybelsus 아직까지 GLP-1 기전의 비만 치료제 중 경구 제형에 대해 승인된 약물은 없다. 하지만 노보 노디스크는 Semaglutide의 경구 제형인 Rybelsus를 2형 당뇨를 적응증으로 승인, 판매 중에 있으며, 여러건의 경구용 Semaglutide 임상을 통해 충분한 체중 감량 효과를 확인하며 비만 적응증으로의 확대 가능성은 높은 것으로 판단한다. 후속 파이프라인으로 개발 중인 Amylin 작용제를 병용하는 Amycretin의 경구제 임상에서 체중 감소 효과를 보였으며 Rybelsus와 동일한 경구용 기술이 적용된 것으로 추정된다. 다만, 펩타이드인 Semaglutide를 주성분으로 사용하고 있어 Rybelsus는 흡수율이 매우 낮으며 동일 적응증인 Ozempic(주 1회 주사 제형)과 비교할 때 생체 이용률은 1% 내외로 추정된다. Wegovy의 용량인 2.4mg인 것으로 볼 때 당뇨 대비 비만에서 더 높은 투약 용량을 필요로 하고 있으며 이는 경구제에서도 마찬가지일 것으로 보인다. 따라서 낮은 흡수율은 비만 적응증에서 많은 API의 사용과 원가율을 높이는 요인으로 향후 등장이 예상되는 저분자 화합물 등과의 경쟁에서 약점이 될 것으로 보인다. 또한 Rybelsus는 흡수율 등으로 인해 공복 복용 및 복용 후 30분간 음식료 복용을 피해야하며, 복용시 섭취하는 물의 양도 120mL 이하로 제한하고 있는 등 투약 방법이 까다롭다. 앞선 설문 조사에 이어 Rybelsus의 복용법을 알려준 후 주 1회 제형과 다시 진행한 설문 조사에서 경구제 선호 답변의 감소도 Rybelsus의 복잡한 복용 방법에 기인하고 있는 것으로 판단한다.   높은 흡수율, 사람에서도 확인된다면 경구용 플랫폼: ORALINK ORALINK는 동사의 경구용 펩타이드 플랫폼으로 Rybelsus와 마찬가지로 안정화제 사용을 통해 복용 후 소화 효소에 의한 펩타이드 분해를 막아주며, 투과 촉진제를 통해 약물의 소화기 내에서 투과를 높여주는 방법을 사용하고 있다. Rybelsus와의 가장 큰 차이는 SMVT(Sodium dependent multivitamin transporter)와 결합 가능한 기질을 펩타이드에 결합, 소장의 SMVT를 통한 흡수가 가능하다. 동사의 경구용 GLP-1 agonist 파이프라인인 DD02S는 비글견에서 5% 이상의 경구 흡수율을 보였다. Rybelsus의 비글견, 사람 등에서의 경구 흡수율은 0.05~0.6% 정도로 추정되며 단순 비교시 10배 정도 흡수율이 높다. 낮은 흡수율에도 불구하고 노보는 Rybelsus의 상업화에 성공, 동사의 경구용 파이프라인도 충분한 상업성을 가질 것으로 판단한다. 노보의 경구용 플랫폼과 동사 플랫폼의 또 다른 차이는 약물 흡수가 일어나는 부위가 각각 위와 소장으로 다르다. 동사는 소장에서 흡수가 이루어지기 때문에 식사 영향에 상관 없이 비슷한 수준의 약물 흡수가 가능해 편의성이 높을 것으로 기대한다.   GLP-1 비만 치료제, 가격 민감도 높을 것 GLP-1 기전의 비만 치료제 개발이 활발해지면서 빅파마 뿐만 아니라 Viking therapeutics, Ters pharmaceuticals 등의 바이오테크들의 임상 결과도 공개되고 있으며, 체중 감소율의 차이는 있으나 모두 유의미한 체중 감소 효과를 보이고 있으며 향후 상업화가 가능할 것으로 예상된다. 따라서 향후 몇 년 내에 다수의 GLP-1 비만 치료제들이 시장에 출시 될 것으로 보이며 높은 체중 감소 효과와 낮은 근감소율 등이 경쟁 요인이 될 것으로 보이며 가격 또한 매우 중요한 경쟁 요소가 될 것으로 판단한다. 비만은 암이나 당뇨, 심부전 등의 만성 질환에 비해 여전히 식사량 조절, 생활 습관 등의 변화를 통해 개선이 가능하다는 인식이 높아 대부분의 환자가 비만 치료제에 지불하는 비용은 제한적일 것으로 보인다. 이로 인해 가격에 대한 민감도가 긴급한 치료를 요하는 위의 질환들에 비해 클 것으로 판단한다. 따라서 경구용 비만 치료제의 경쟁에서 가격 경쟁력을 확보는 원가율 개선, 즉 높은 흡수율로 인한 API 절감이 중요할 것으로 보인다.  |

* 자체 개발 펩타이드에 경구화 플랫폼을 더하다 - 부국증권 (2024.09.23)

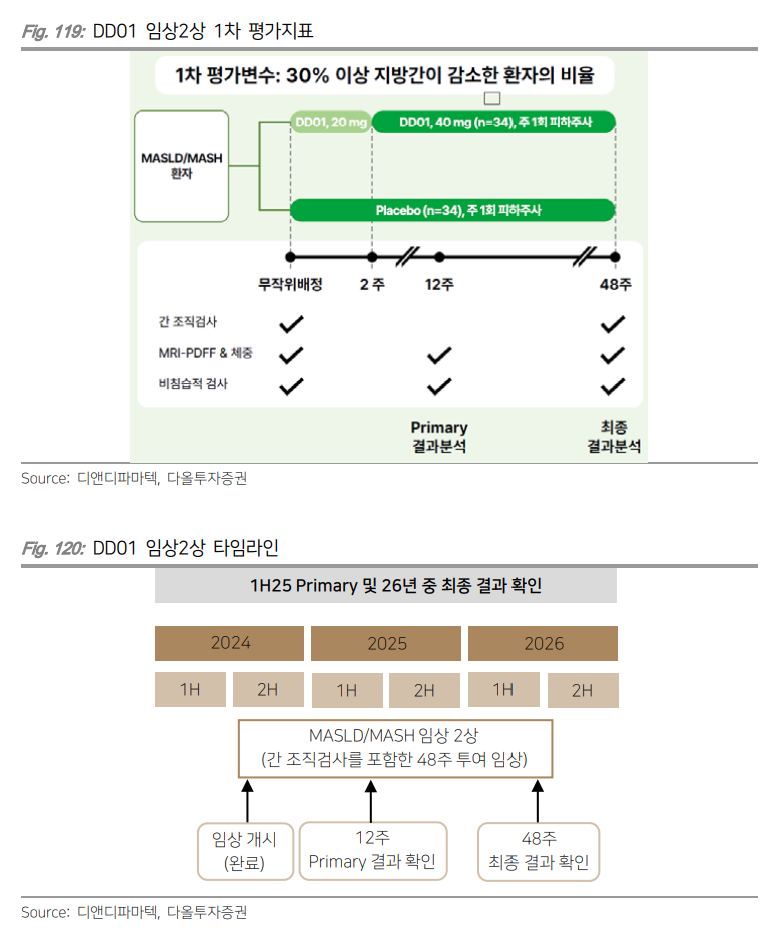

| 펩타이드 발굴과 제형구조 최적화 기술로 경구용 비만 시장 타겟 동사의 핵심 역량은 펩타이드 경구화 플랫폼 기술 ORALINK로 1)지질화, 리간드화를 통한 펩타이드 개선 기술과 2)제형 기술을 접목해 경구용 대사질환 치료제 개발 중. 동 기술력을 기반으로 현재 경구용 5개, 주사제 1개 물질을 Metsera에 기술이전 했으며 공동개발 계약에 따라 2~3년 간 용역 서비스 매출도 발생함. Metsera는 글로벌 VC가 경구용 비만 치료제 개발 및 상용화를 목적으로 설립한 바이오텍으로 $290m 이상 자금을 확보, 동사 물질의 임상 단계 진행 예정. 연내 DD02S 임상 1상 개시 목표, 경구 제형 한계 극복 기대 DD02S는 동물 실험에서 유일한 경구용 GLP-1 상업화 제품 리벨서스 대비 약 12.5배 높은 경구흡수율을 확인한 물질로 원가 경쟁력과 용량 대비 높은 약효로 이어질 것으로 기대됨. 위에서 흡수되어 까다로운 복용법 준수가 요구되는 리벨서스와 달리 DD02S는 소장에서 흡수되어 물/음식물 섭취와 무관하게 투약 가능해 환자 편의성도 제고. DD02S는 연내 임상 1상 개시 목표, 1H25 사람에서의 경구흡수율 확인될 것으로 리벨서스 투약군 포함 시 비교 가능할 것. 참고로 리벨서스는 비글견 대상 0.6%, 사람 대상 0.8~0.9% 수준의 생체이용률을 보임. DD02S가 임상 1상에서 동물 실험 결과 재현 시 GLP-1의 농도 의존적 약효 증가로 이어져 동사 파이프라인 전반의 가치 상승이 기대됨. MASH 치료제 DD01 임상 2상 개시, 1H25 중간결과 확인 가능 DD01(GLP/GCG)은 임상 1상 4주차 결과에서 높은 지방간 감소 효과를 보인 물질로 내년 상반기 임상 2상 12주차 중간결과 확인 예정. Survodutide의 긍정적인 MASH 임상 2상 결과 발표에 따라 GLP/GCG 기전의 MASH 치료제로서 성공 가능성 높아진 현 상황에서 Best-in-class 효능 기대감 유효. 중화권 판권은 Salubris에 기술이전, 비만 타깃 임상 우선 진행 예정.   |

* Metsera, 너는 계획이 다 있구나 - 키움증권 (2024.09.23)

| 동사의 주력 파이프라인은 연내 1상 진입이 예상되는 경구용 비만 치료제 DD02S(GLP-1)이며, GLP-1의 체중 감소 기전은 전세계적으로 충분히 입증이 되었기 때문에 안전성과 흡수율이 관건입니다. 1상에서 통상 4주차 데이터부터 확인할 수 있다는 점을 감안하면 내년 이른 상반기에도 데이터 확인이 가능할 것으로 추측됩니다. 1상에서 우수한 안전성과 흡수율을 보여준다면, 경구 제형의 성공 확률 상승 및 오럴링크 플랫폼 재평가로 이어져 ’25.1H 가치 빅 점프가 기대됩니다. GLP-1 체중 감소율 충분히 증명. 이젠 안전성과 편의성! 비만 치료제로 잘 알려진 GLP-1 수용체 억제제의 체중 감소율은 상용화된 위고비, 잽바운드 등을 통해 충분히 증명되었고, 비만 치료제의 기준을 세웠다. 이젠 후발 주자 뿐만 아니라 시장을 방어해야하는 선두주자도 GLP-1 및 다른 타겟으로 개발시 기본적으로 기존 체중 감소율에 부합하되, 차별화 전략으로 안전성과 제형 편의성에 집중하게 될 것으로 보인다. 따라서 다른 약물과 다르게 비만 치료제는 초기 임상 데이터가 더욱 주목받게 될 것으로 보인다. 동사의 경우, Metsera에 기술 이전한 경구용 비만 치료제 DD02S(GLP-1)의 연내 1상 진입이 예상되며, 통상 4주차에도 초기 임상 데이터 확인이 가능하기 때문에 내년 이른 상반기에도 확인이 가능할 것으로 추측된다. 신규 비만 물질 압박. 대체제가 될 수 있는 경구제형 지난주 노보 노디스크는 작년 Inversago로부터 최대 $1.07bn에 도입한 CB1 수용체 억제 경구 약물 monlunabant 2a상 결과를 발표한 바 있다. 가장 낮은 용량 16주차 평균 6.4% 체중 감량 확인하였으나, 투여군에서 경증~중등증의 신경정신과적 부작용(주로 불안, 과민성, 수면 장애) 보고률이 더 높았다고 밝히며 당일 노보의 주가는 -5% 하락하였다. 노보의 다른 경구제형 비만 치료제 아미크레틴(Amycretin)의 1상은 12주 후 체중 최대 13.1% 감소했으나, 흔한 치료 후 발생 이상반응(TEAEs)으로 투여 환자의 75%가 메스꺼움, 56%가 구토, 19% 설사를 경험한 바 있다. 신규 물질에 대한 개발 압박으로 기술 도입 및 M&A가 단행될 가능성이 높아지고 있다. 참고로 동사의 글로벌 파트너사인 멧세라에는 과거 The Medicines을 노바티스에 $10bn에 매각한 CEO Clive Meanwell가 CEO 역할을 다시 맡았다. 내년 상반기 1상 성공하면, 달라진 가치를 경험하게 될 것 상장 후 1개월, 2개월, 3개월 보호예수가 해제되었고, 전자공시에 따르면 인터베스트 8.14%, 스마일게이트 9.27%, Octave 10.49% 지분을 보유하고 있다. 프리 IPO 당시 기업가치는 약 6,000억원으로 보도된 바 있다는 점에서 현재 오버행 부담은 다소 낮다. 유사 해외 기업으로 나스닥에 상장된 Terns Pharma가 일1회 경구용 GLP-1 치료제 TERN-601 개발 중이다. 28일 투여한 1상 초기 결과, 평균 체중 감소율 최대 5.5%와 3등급 이상 부작용이 나타나지 않으며 Terns의 시가총액은 지난 4월 약 4천억원대에서 최근 1.1조원대($845mn)로 재평가된 점을 참고할 필요가 있다. 2025년 상반기 가치 빅 점프 기대 연내 경구용 비만 치료제 DD02S(GLP-1) 1상 개시된다면, 내년 상반기 1상 결과 확인이 가능할 것으로 보인다. 일반적으로 1상 안전성 데이터 발표로 주식 시장은 흥분하지 않지만, GLP-1 수용체의 경우는 다를 것으로 전망한다. 이미 GLP-1 수용체의 기전에서 체중 감소율 입증이 충분히 된 상황으로 메스꺼움, 구토, 설사 등의 부작용에서 경쟁력을 확인 할 수 있기 때문이다. 게다가 경구 제형의 흡수율이 확인된다면, 경구 비만 치료제 Best-in-class 가능성이 높아진다. 전임상에서 동사 물질의 경구 흡수율은 5% 이상으로 노보 노디스크의 0.05~0.6%보다 높았던 점을 감안하면, 인체 대상에서도 경구 흡수율이 높을지 여부가 관건이다. 이 밖에 데이터 발표 모멘텀으로 2상 중인 MASH 치료제 DD01(GLP-1/GCG) 주사제형이 연내 환자 모집 종료를 목표로 하고 있으며, 2025년 중순 12주차 데이터 확인이 가능할 것으로 보인다. 내년 상반기 경구제형과 주사제형 모두 발표가 예정된 만큼, 결과에 따라 기업가치 변동폭이 클 것으로 전망한다. 후발 주자이나 MASH의 경우 68명 모집에 임상 사이트가 13개 병원에서 오픈되어 빠르게 모집되고 있다는 점도 긍정적이다. 1상 4주차 탑라인 결과, 40mg 투여군에서 간내 지방함량이 -49.9% 감소한 결과를 발표한 바 있다.   경구제형 비만 치료제의 개발 동향 동사는 펩타이드 경구화 플랫폼 기술인 오럴링크(ORALINK)를 보유하고 있다. 위 내에서 펩타이드가 분해되고 점막 통과가 어려운데, 동사의 기술은 위장이 아닌 소장에서 흡수되는 기전이다. 따라서 GLP-1/GCG/GIP 삼중 작용제를 경구용으로 개발 할 수 있었으며, ’25.4Q~’26.1Q 1상 IND 제출이 가능할 것으로 보인다. 경구용 삼중 작용제는 Firstin-class이며, 내년 상반기 경구용 GLP-1의 안전성과 흡수율에서 긍정적인 데이터를 보인다면, 오럴링크 플랫폼의 재평가로 이어져 경구용 삼중 작용제의 성공 가능성도 높아진다. 내년 상반기가 동사에 매우 중요한 시점이다. 노보 노디스크의 CB1 수용체 억제제 경구 약물 monlunabant 2a상에서 신경정신과적 부작용이 보고되었고, INV-347은 차세대 CB1 수용체 억제제로 안전성에 의문이 남아있다. 경구용 아미크레틴은 1상 12주 투여 후 흔한 치료 후 발생 이상반응(TEAEs)으로 투여 환자의 75%가 메스꺼움, 56%가 구토, 19% 설사를 경험한 바 있다. 모두 실패할 경우, 일1회 경구제형의 비만 치료제로 개발 중인 파이프라인은 3상 중인 Oral Sema Obesity 50mg만 남게 되는 것이다. 참고로 경구제형인 리벨서스는 7mg 또는 14mg이다. 노보의 2형 당뇨병 치료제 경구 제형 리벨서스가 판매되고 있으나, 낮은 생체이용률과 투여 복잡성의 문제가 남아있고 비만치료제로 허가 받진 못했다. 노보는 신규 물질에 대한 개발 압박으로 기술 도입 및 M&A 단행될 가능성이 높아지고 있다고 판단된다. 릴리 역시 경구제형의 비만치료제는 3상 중인 Orforglipron 정도이다. 지난 유럽당뇨학회(EASD)에서 Terns Pharma가 경구용 비만 치료제 초기 1상을 발표하며 9월 들어 주가 +58% 급등한 바 있다. 28일간 통계적으로 유의미한 평균 체중 감소율 최대 5.5%(위약 조정 시 4.9%)를 기록하였으며, 빠른 용량 조절에도 불구하고 치료 중단없이 잘 견뎠다고 발표하였다. Terns와 동사의 가장 큰 차이는 Terns는 저분자치료제이고, 동사는 펩타이드 치료제라는 점이다. 저분자 치료제로 상업화 성공시 생산에 유리할 수 있으나, TERN-601의 용량은 240mg, 500mg, 740mg로 높고 저분자 약물로 4주 투여로 안전성을 확신하긴 이르다. 또한, 이중/삼중 작용제까지는 저분자약물로 어려울 수 있다. 동사의 약물은 반감기가 길 것으로 기대되어, 원가 경쟁력을 확보할 수 있다. 또한, 펩타이드 기반이기에 긍정적인 1상 데이터를 보인다면 효능과 안전성 측면에서 상대적으로 유리할 것으로 기대한다. 아직 1상 임상 디자인이 공개되지 않아, 투여 용량 확인이 불가하나 전임상에서 경쟁제품 대비 경구흡수율이 12.5배로 높았기에 낮은 용량이 설정 될 것으로 추정된다. 미국 FDA 1상 승인되면, 임상 디자인 설계를 어떻게 하였는지도 관전포인트이다.    Metsera의 화려한 투자자와 드림팀 인력구성 동사는 ’23.4월 미국 Metsera에 경구용 비만 치료제 오럴링크 플랫폼이 적용된 DD02S(경구 GLP-1), DD03(경구 GLP-1/GCG/GIP), MET06(경구 GLP-1)을 최대 5,500억원에 기술이전 한 바 있으며, 지난 3월 경구용 GLP-1/GIP 이중 작용제 DD14 및 경구용 아말린 작용제 DD07을 추가해 6개 물질이 기술 이전 되었다. 최대 마일스톤은 5,500억원에서 1조 이상이 되었다. Metsera는 글로벌 투자기관인 Population Health와 ARCH Venture Partners에 의해 설립되었으며, 지난 4월초 시리즈 A로 $290mn 규모의 자금 조달 소식이 알려진 바 있다. The Medicine을 노바티스에 $9.7bn에 매각한 The Medicine CEO인 Clive Meanwell이 멧세라 CEO로 합류하였다. 더 메디슨 컴퍼니는 글로벌 3상을 10개 이상 동시에 개발하던 경험이 있으며, 멧세라에 비만과 대사 질환 연구 분야에서 잘 알려진 Stephen R. Bloom이 멧세라의 연구개발 부문을 책임지고 있다. 연구진 중 Steven Marso, M.D는 두 개의 NEJM 논문 주요 저자로 세마글루타이드를 널리 알리는 데 중요한 역할을 했다. 당사는 다국적제약사에 매각을 해본 업체의 경영진 확보를 높이 사는데, 다국적사가 무엇을 원하는지 잘 알고 있고 그 경험과 노하우가 충분하기 때문이다. 가장 좋은 사례로 최근 Summit Therapeutics의 CEO Bob Duggan이 있다. 2015년 파마사이클릭스(Pharmacyclics)를 애브비에 $21bn에 매각한 경험이 있어, Summit에서도 공격적인 임상을 신속하게 진행한 것으로 보인다. Summit은 PD-1 x VEGF 이중항체 Ivonescimab을 3상에서 키트루다와 직접비교하는 중국 3상을 진행했고, 긍정적인 결과를 발표하자 9월들어 주가가 +88% 급등한 바 있다.  MASH 치료제, 글로벌 판권 기술 이전 가능 동사의 MASH 치료제 DD01(GLP-1/GCG)는 지방간 감소를 위해 비율을 최적화(11:1)하였으며, 반감기 증대를 위해 PEGylation을 하여 주1회 투여하는 물질이다. 1상에서 4주만에 간내 지방간이 -51%(n=9) 감소로 굉장히 빠른 시일내에 감소를 확인한 바 있다. 80mg 투여군에서 지방간 30% 이상 감소한 환자 비율은 100%였다. 내년 중순경에 2a상 12주 투여 결과 확인이 가능하며, 1차 평가변수는 30% 이상 지방간이 감소한 환자의 비율이다. 4주만에 지방간이 -50% 감소한 것을 확인하였기 때문에 12주차에서는 지방간 감소율이 더욱 개선될 것으로 기대한다. 2a상 환자 모집은 68명을 목표로 하며, 지난 8/20일 첫 투약이 시작되었다. 연내 환자모집 종료는 굉장히 빠른 시일내에 되는 것인데 임상 사이트는 13개 병원에서 오픈되어 올해말~내년초 모집 종료가 가능할 것으로 보인다. 앞서 나가고 있는 유망 MASH 치료제로 베링거인겔하임의 서보두타이드(survodutide)가 있다. 서보두타이드의 경우, 부작용으로 인한 약물투여 중단사례를 감소시키기위해 서서히 증량하여 완화시키고 있다. 최대 24주 동안 투여량을 증량하고, 24주 동안 이를 유지하는 방식이다. 동사는 초기 2주는 20mg으로 투여하고, 이후는 40mg로 투여 방식이 더욱 편리하다. 약물투여 중단사례 및 부작용은 내년 상반기 확인이 되겠으나, 임상 디자인 설계 방식에서 안전성에 대한 자신감이 있는 것으로 보인다. DD01의 1상에서는 투여량 증량을 진행하지 않았다. MASH 치료제 DD01은 아직 글로벌 파트너사가 없어, 임상 데이터 발표 이후 글로벌 판권 기술 이전이 가능하다. 중국 지역은 선전 살루브리스 제약에 지난 2021년 기술 이전되었다.  |

* 먹는 비만 치료제가 온다 - 다올투자증권 (2024.09.09)

| I. 경구용 GLP-1 펩타이드 시장 타겟 I-1. 펩타이드 경구화 플랫폼 기술 ORALINK 동사는 자체 개발한 펩타이드 경구화 플랫폼 기술 ORALINK를 적용해 경구제형 GLP-1 기반 약물을 개발하고 있다. 경구 투여된 펩타이드는 위와 장에서 소화 효소와 산성 환경에 노출되어 쉽게 분해될 수 있다는 단점이 있다. ORALINK는 펩타이드 지질화와 리간드화를 통해 약물 반감기를 늘려주고 소화 효소에 의해 분해되지 않게 도와준다. 펩타이드 지질화는 펩타이드 약물에 지방산을 결합시켜 약물의 반감기를 연장해주는 기술이다. 지방산 결합은 약물을 알부민과 결합시켜주고, 알부민과 결합된 약물은 장기간 체내에 머무르면서 지속적으로 방출될 수 있다. 또한 펩타이드의 구조를 보호해주기 때문에 약물이 소화 과정에서 분해되지 않고 소장까지 도달할 수 있게 된다. 지질화된 펩타이드는 세포막 투과성이 증가하여 소장에서 더 쉽게 흡수가 되고, 이는 약물이 체내로 흡수되는 생체이용률을 높여줄 전망이다. 디앤디파마텍은 여기에 투과 촉진제와 안정화제도 혼합해 반감기를 극대화 시키고 경구 흡수율을 증대시켰다.  I-2. 플랫폼 적용해 경구용 대사질환 치료제 포트폴리오 구축 ORALINK 플랫폼이 적용된 경구용 비만 치료제 중 가장 빠른 임상 진입이 예상되는 파이프라인은 DD02S이다. DD02S는 경구용 GLP-1 RA로 비글견 대상으로 리벨서스와 head-to-head 비교한 전임상에서 리벨서스 대비 12.5배 높은 경구흡수율이 확인되었다. 10배 수준의 경구 흡수율 기반으로 추정했을 때 생산 단가를 약 70% 낮출 수 있을 것으로 기대된다. 리벨서스는 셍체흡수율 향상을 위해 흡수 촉진제를 사용하는 반면 DD02S는 자체 발굴 펩타이드 지질화 및 리간드화, 투과 촉진제와 안정화제를 사용해 소장 흡수율 및 안전성을 확대시켰다. 또한 리벨서스는 위에서 흡수되는 기전으로 복용법이 매우 까다롭다. DD02S는 소장에서 흡수되기 때문에 음식물이나 물 섭취량과 무관하게 경구흡수율이 유지된다. 실제로 전임상에서 식전/식후에 관계없이 아무 때나 복용했을 때 약효에 큰 차이가 없었다. 4Q24 임상1상 IND 신청해 빠르면 연내 임상 진입이 예상된다. 사람 대상으로 진행되는 임상1상에서도 높은 생체 흡수율이 확인된다면 L/O도 가능할 전망이다.  DD03은 경구용 GLP-1/GCG/GIP 삼중 작용제이다. 비만과 MASH 치료제로 개발되고 있으며 현재 경구 제형 최적화를 위한 전임상이 진행되고 있다. 펩타이드를 발굴한 뒤 경구용 플랫폼에 적용하는 방식으로 2026년 초 임상1상 IND 제출이 예상된다. 일라이 릴리의 GLP-1/GCG/GIP 삼중 작용제 레타트루타이드는 임상2상에서 매우 긍정적인 결과(24주차 최대 17.5% 체중 감소)를 도출한 바 있으며 비만뿐만 아니라 MASH에서도 높은 치료 효과를 보여 광범위한 임상3상이 진행되고 있다. 같은 기전의 약물을 경구 제형으로 개발하고 있기 때문에 높은 생체이용률이 유지된다면 긍정적인 치료 효과가 기대된다. 향후 긍정적인 임상 결과 도출 시 시장을 선도할 수 있을 전망이다.  II. 다중 작용제 활용해 L/O 전략 I-1. 주요 파이프라인 DD01(MASH) DD01은 GLP-1/GCG 이중 작용제로 페길화(PEGylation) 기술이 적용된 합성 펩타이드 신약이다. 페길화 기술은 PEG라는 고분자 물질을 약물에 결합시키는 화학적 수정 기술이다. GLP-1 RA에 PEG를 결합하면 약물의 분자가 커진다. 이는 신장 여과율을 낮추고 약물이 신장을 통해 빠르게 배설되는 것을 방지하여 체내에서 반감기를 연장시켜준다. 또한 단백질 분해효소(Protease)에 의한 분해도 방지해줄 수 있어 약물의 안정성을 향상시켜준다. 즉, 약물의 활성 상태가 안정적으로 더 오랫동안 체내에서 유지된다는 것이다. 이로 인해 투여 빈도를 줄일 수 있고, 안전성을 증대할 수 있다는 장점이 생긴다. DD01은 GLP-1과 GCG(글루카곤) 중 GLP-1에 집중된 역가로 설계되었다. 이로 인해 혈당 조절 및 체중 감소에 더 높은 효과가 나타날 수 있을 전망이다. 여기에 약물의 반감기를 늘리기 위해 페길화 기술을 적용했다. 1주 1회 주사 제형 MASH 치료제로 개발되고 있다. 2024년 3월 MASH 대상 FDA 패스트트랙(Fast Track)에 지정되었으며 현재 글로벌 임상2상을 진행하고 있다. 환자 모집이 원활하게 되고 있어 빠르면 연내 환자 모집 완료가 예상된다. 또한 2021년 선전 살루브리스 제약(Shenzhen Salubris Pharmaceuticals)에 중국 권리를 이전했으며 중국에서는 비만 환자 대상 임상1상 IND를 준비하고 있다.  DD01은 MASH 임상1상에서 지방간 질환을 동반한 비만/과체중 환자에서 지방간 개선 데이터를 확보했다. 주 1회, 4주간 반복 투여로 진행되었으며 고용량(80mg)군에서 52.2%의 지방량 감소(vs. 위약군 2.8% 감소)가 확인되었다. DD01 투여된 저용량(20mg, 40mg)군에서는 각각 19%, 49.9%의 지방량 감소를 보여 DD01이 용량 의존적으로 간지방을 감소시킬 수 있다는 것이 증명되었다. 또한 지방간 30% 이상 감소한 환자의 비율은 20mg 투여군에서 50%, 40mg 투여군에서 75%를 기록했으며 80mg 투약군에서는 100%를 달성했다. 간효소 수치 개선, 혈중 지질 감소 등 다른 지표에서도 긍정적인 결과가 확인되었다. 4주간의 짧은 투여 기간에도 불구하고 우수한 치료 효과를 보여 Best-inclass로서의 시장 진입 가능성이 높아졌다. 임상2상 장기 투여에서 더 향상된 지방간 감소 효과가 기대된다. 임상2상은 MASLD/MASH 동반 과체중/비만 환자 총 68명 대상으로 48주간 투약하는 임상시험이다. 1차 평가지표는 12주차 MRI-PDFF(자기공명영상양자밀도 지방비율)로 측정된 지방간 최소 30% 감소한 환자 비율로 설계되었다. 계획대로 임상이 진행된다면 1Q25내 1차 평가 완료, 2Q26 임상 완료가 예상되고, 이 결과를 기반으로 L/O할 계획이다.   I-1. 미국 파트너사 Metsera와의 협업을 통해 추가 L/O 추진 동사는 2022년부터 2024년 3월까지 미국 Metsera와 6개의 파이프라인에 대한 기술이전 및 공동 개발 계약을 체결했다. 2022년 DD02S(경구용 GLP-1)와 DD03(경구용 GLP-1/GCG/GIP 삼중 작용제), MET06(경구용 GLP-1)에 대한 기술 이전 계약 체결 이후 2023년 4월 DD14(GLP-1/GIP 이중 작용제), DD07(경구용 Amylin)에 대한 추가 기술이전으로 총 5억 8,650만달러의 계약을 체결했다. 이후 2024년 3월 DD15(GLP-1/GCG/GIP 삼중 작용제)이 추가되면서 전체 계약규모가 총 8억 355만달러(약 1조원)이 되었다. Metsera는 연구개발과 관련된 모든 비용을 지원하며 디앤디파마텍 및 종속회사 Neuraly(미국 자회사)는 연구 개발을 주도해 임상을 진행할 계획이다. Metsera는 2022년 설립된 미국 신생 바이오 기업으로 비만과 MASH 등 대사성 질환 치료제 개발에 집중하고 있다. 여러 글로벌 벤쳐캐피탈로부터 투자를 받았으며 주요 투자자로는 아치벤처파트너스(ARCH Venture Partners)와 구글벤처스 (Google Ventures), 아부다비 투자청(Abu Dhabi Investment Authority), 소프트뱅크(SoftBank) 등이 있다. Metsera는 벤쳐캐피탈과의 협력을 통해 자금을 조달하고 있어 사업 전략으로 다른 다국적 제약사에 재 기술이전을 추진할 가능성이 높다. 이에 따라 해당 파이프라인들의 임상 성과에 따른 추가 L/O이 예상된다.   |

* IPO 기업 업데이트: 임상 디자인에서 드러날 자신감 - 한국투자증권 (2024.09.06)

| 펩타이드 개발에 필요한 것 디앤디에 다 있다 디앤디파마텍은 펩타이드 GLP-1R 작용제 개발 기업이다. 펩타이드 디자인부터 피하/경구 제형 개발 그리고 미국 임상 역량까지 모두 갖췄다. 자체 발굴 펩타이드와 제형 기술로 비만 치료제 후보 물질을 개발하고 사업화한 국내 유일 바이오텍이다. 특히 제형 기술의 경우 새로운 접근 방식은 아니지만 최적의 시도를 통해 좋은 결과를 도출했다. 경구 제형 기술 ORALINK는 바이오틴 결합 부위를 펩타이드 의약품에 접목해 부작용 우려 없이 소장 흡수를 촉진한다. 비글견에서 확인한 흡수율은 5%다. 경구형 경쟁품 리벨서스(노보) 대비 약 12.5배 우수했다. 비만: 연내 환자 투약 시작 전망 경구형 비만 치료제 개발 권리는 멧세라에 기술 수출했다. 멧세라는 DD02S(단일 GLP-1R 작용제)의 미국 임상시험계획서 제출을 3분기 내 마무리하고 연내에는 환자 투약을 시작할 전망이다. 동물 실험에서 리벨서스 비교 우위의 흡수율(리벨서스 0.4% vs DD02S 5%)을 확인했기 때문에 리벨서스 비교 임상 진행도 가능하다. 흡수율 데이터는 이르면 내년 상반기 확인 가능할 전망이다. 비교 우위 흡수율이 임상적으로도 확인된다면 임상 성공 가능성과 경상기술료 가치가 높아질 것이다. 30년 GLP-1R 관련 비만 시장은 720억달러에 달한다. 한편 체중 감량 효능은 동물 모델에서 피하제형과 동등한 수준으로 확인됐다. MASH: 차별적인 역가로 우수한 임상 결과 기대 디앤디는 피하 제형 파이프라인 DD01의 MASH(대사성지방간염) 환자 임상 2상 중이다. 투약은 25년말 완료 목표인데, 초기 효능은 이르면 25년 6월(12주차 지방간 감소) 확인 가능할 전망이다. 승인받은 마드리갈의 레스메티롬을 제외하고 현재까지 가장 우수한 효능을 보인 물질은 BI의 서보두타이드다. 임상 2상에서 FDA가 제시한 MASH 개선 요건 두 가지를 높은 수준으로 충족했다. GCG 대비 GLP-1 역가가 높기 때문이다. DD01 임상 기대 효과는 서보두타이드 대비 빠른 효능 그리고 비교 우위 안전성이다. GLP-1 역가가 서보두타이드 대비 높고 페길화를 통한 방출 지연 효과로 용량 적정 기간 단축이 가능하기 때문이다. |

* 국내 최대 GLP-1 계열 신약 포트폴리오 보유 바이오텍 - IR큐더스 (2024.07.05)

| 이슬기 대표이사는 동사의 CEO이자 많은 연구 경험을 보유한 핵심 연구개발인력이다. 이슬기 대표이사는 동사 창립 이전에 스탠포드 의과대학 방사선의학과 박사 후 과정 및 NIH(미국 국립 보건원) 테라노스틱 나 노의학 부문 리더를 거친 후 약 10여 년간 존스홉킨스 의과대학 방사선의학과 부교수로 재직했다. 이슬기 대표이사는 미국 국방부,NIH 등에서 약 220억 원 규모의 총 19건의 연구과제 선정 이력이 있다.  동사는 사업 초기부터 글로벌 시장을 타깃으로 GLP-1 계열 치료제를 전문적으로 개발해왔다. 국내에서는 물질 개발을 중점적으로 수행하고, 미국에서는 자회사인 뉴랄리(Ne니raly Inc.W 통하여 미국 및 북미 지역 임상개발에 집중하고 있다. GI시 계열 펩타이드 신약 이외에도 방사성 의약품을 개발하는 프리시전 몰레큘 러(Precision Molecular Inc.,) 등 자회사를 통해 다양한 분야의 사업을 영위하고 있다. 뉴랄리는 테바 파마슈티걸("feva Pharmaceutical Industries Ltd.), 노바백스(Novavax, Inc.,), 아스트라제네카 (Astrafeneca PLC) 등의 글로벌 제약사 등에서 의약품 개발을 직접 담당했던 임상개발 전문가들을 보유 중 이며,이들은 현재 뉴랄리에서 직접 실무를 담당하고 있다. 또한,현지 전문인력 중심으로 미국 FDA와 직접 적인 소통을 유지하고 있다. 이를 통해 동사는 별도의 현지 임상 개발 인력을 보유하지 않은 다수의 국내 바이오텍 기업들에 비해 글로 벌 임상개발에 있어서 차별화된 경쟁력을 확보하고 있다.    2) 안정성을 확보한 펩타이드 기반 경구용 GLP-1 치료제의 경쟁 우위 일반적으로 저분자 화합물 기반의 약물은 흡수가 빨라 높은 생체 이용률을 보인다. 따라서 현재 대다수의 제약사들은 경구용 치료제의 생체 이용률을 높이기 위해 저분자 화합물 기반의 GLF니 계열 약물을 개발 중이다. 그러나, 저분자 화합물은 펩타이드 기반 약물과는 달리 오프 타겟(off-target) 효과가 나타날 가능성이 높은 것으로 보고되어 아직 안전성에 대한 충분한 검증이 되어 있지 않은 상태이다. 최근 노보 노디스크의 C EO 라스 예르겐센은 ‘ J P모건 헬스케어2 0 2 4 ’ 에서 저분자 화합물 기반의 경구용 GLR_1 후보물질들은 충분한 안전성과 내약성을 확보하기 어려울 것이라고 예측했다. 실제로 다국적 제약 사인 화이자(Pfizer)가 비만 치료제로 개발중이던 저분자 화합물 2종에 대해서 임상 2상 결과 간 독성 및 위 장관계 부작용을 이유로 개발을 중단했다. 따라서 안전성이 확보된 펩타이드 기반 경구용 GLP-1 치료제가 향후 시장에서 큰 경쟁력을 가질 수 있을 것으로 예상된다.  3) 대사 상태 개선을 위한 다중작용제 활용 G U ^ 1 치 료 제 의 또 하 나 의 트 렌 드 는 다 중 작 용 제 이 다 . 다 중 작 용 제 는 기 존 G L P - 1 단 일 타 깃 에 G I P 나 GCG 등의 다른 타깃을 더한 것을 의미하며, 이러한 다중 작용제를 통해 펩타이드 기전을 극대화할 수 있다. 일반적으로 GI_P시 수용체는 식욕 억제와 인슐린 분비 촉진 등의 기전이 있다. GIP 수용체를 더할 경우 추가 적인 식욕 억제 기전을 더할 수 있고,GCG 수용체를 더할 경우 에너지 대사량 증가 기전을 더하여 체중감 소 효과를 극대화할 수 있다. 이러한 다중 수용체 작용제 펩타이드 제품은 인체 내 안전성과 약효능은 이미 많은 임상실험을 통해 입증되었다. 따라서 안전성이 확보된 점과 단일 작용제 대비 전반적인 대사상태가 개 선이 가능한 점에서 다중 작용제는 향후 비만 치료제 시장의 주요 트렌드가 될 것이라고 평가받고 있다.  III. Core pipeline 1. 비만 치료제 1) 자체적인 펩타이드 경구화 플랫폼 기술 (ORALINK™) 동사가 개발 중인 비만 치료제 DD02S와 DD03은 노보 노디스크의 리벨서스®와 같은 경구용 GL시 기반 비만 치료제다. 펩타이드는 소화계에서 쉽게 분해되며 점막 통과가 어려워 경구 흡수율이 낮아지기 때문에 현재 경구제형은 낮은 생체흡수율이라는 한계점을 갖는다. 동사는 이러한 한계를 극복할 수 있는 자체적인 펩타이드 경구화 플랫폼 기술인 오랄링크(ORALINK™ >를 개발했다. 동사의 오랄링크는 펩타이드 개선 기술 과 제형기술을 모두 접목시킨 차별화된 경구화 플랫폼 기술이다. 1一1) 펩타이드 개선 기술 펩타이드 개선은 말 그대로 펩타이드 자체의 성질을 개선시키는 방식이다. 동사의 펩타이드 개선 기술은 다 시 리간드화와 지질화 두 가지로 분류된다. 첫번째는 펩타이드의 리간드화이다. 리간드란 수용체와 같은 큰 분자에 특이적으로 결합하는 물질을 의미한다. 즉 펩타이드의 리간드화란 펩타이드에 특정 리간드를 결합시키는 과정을 의미한다. 동사는 인체의 장관 세포막에 존재하는 비타민 트랜스포터인 SMVT(Sodium-dependent multivitamin transporter)의 리간드를 펩 타이드와 결합시켜 능동적으로 물질이 체내에 흡수되게 하는 능동 수송 기전’으로 약물을 투과시키는 방식 을 개발했다. SMVT란 비타민,비오틴과 같은 물질들의 장막,노卜혈관 장벽 등의 통과에 중요한 역할을 하는 중요 물질전달 단백질의 일종이다. 동사는 SMVT를 통한 리간드화로 펩타이드의 장관막 투과도를 증대했다. 또한,장내 효소인 트립신에 대해 취약한 아미노산을 리간드 결합을 통해 보호함으로써 인공장액과 트립신 에 대해 뛰어난 안정성을 보이는 것으로 확인되었다. 두 번째는 펩타이드의 지질화이다. 펩타이드의 지질화란 펩타이드에 지방산을 결합하여 지용성을 증대시키는 과정을 의미한다. 지용성이 증대되면 장내 투과도와 약물 반감기가 증대된다. 동사는 펩타이드의 지질화를 통해 약물 반감기를 증대시켜 1일 1회 경구 복용이 가능하게 하고, 반복 투여 시 개인간 흡수 편차를 최소 화한다. 1-2) 제형 기술 제형 기술은 약물이 특정 형태(정제,주사제 등)로 만들어지는 과정을 으I미한다. 동사는 투과 촉진제 및 안정 화제를 포함한 장용 코팅정을 설계했다. 장용 코팅정은 위를 회피하여 소장에서 약물이 방출될 수 있도록 설계된 정제약이다. 일반적으로 흡수촉진제는 투과 촉진을 일으키지만 소화효소 안정성이 떨어진다. 반대로 안정화제는 소화효소 안정성은 좋지만 투과 촉진 효과가 떨어진다. 이를 통해 동사의 제형기술은 첨가제 시너지 효과로 생체 이용률을 비약적으로 증대시킬 수 있고, SMVT가 발현되어 있는 소장 내로 펩타이드 약물 을 전달시켜 흡수 부위에서 약물을 더욱 안정화시킨다.  1-3) 경구화 플랫폼 기술 비교 동사의 오랄링크 기술과 달리 노보 노디스크의 리벨서스를 포함한 대다수의 글로벌 경구용 비만 치료제의 경우 경구화 기술에 제형기술만을 적용시키는 경우가 많다. 이러한 점으로 인해 동사의 DD02S와 DD03은 경구 흡수율,생산 비용,복용 편의성 측면에서 큰 경쟁력을 갖는다. 동사는 비글견 대상으로 DD02S 10mg 장용코팅정과 해외에서 시판 중인 리벨서스 14mg정을 단회 투여 후 혈중 약물농도를 분석했다. 그 결과 리벨서스는 노보 노디스크에서 발표한 결과와 동일하게 0.4%내외의 경 구흡수율을 보인 반면 DD02S는 5.0%의 높은 생체 이용률을 보였다고 밝혔다. 이와 같은 회사측 발표에 근 거하면 DD02S의 생체 이용률이 약 12.5배 높은 것으로 이러한 차이로 인해 동사 추정치로 리벨서스 대비 27% 수준의 비용으로 생산이 가능하다. 또한,리벨서스의 경우 위장에서 흡수되기 때문에 음식에 따라 흡수 편차가 심하다는 문제점을 갖는다. 리벨 서스는 공복상태에서 120mL이하의 물로만 복용해야 하고 다른 의약품과 병용이 어려우며 약물 복용 후 30 분간 물을 포함한 모든 음식의 섭취가 불가한 문제점이 있다. 이는 복용하는 환자의 복약 순응도를 떨어뜨 린다. 그러나,장에서 흡수되기 때문에 리벨서스와 같은 복용 제한사항이 없어 우수한 환자 복약 순응도 를 기대할 수 있다.  2) 글로벌 라이선스 아웃 2-1) 라이선스 아웃 개요 동사는 2023년 4월 오랄링크가 적용된 비만 치료제(DD02S, DD03)와 해당 기술을 활용한 추가 개발 품목 (MET06)에 대해 미국의 멧세라(Metsera)와 4억 2천만 달러 규모의 라이선스 아웃 계약을 체결한 바 있다. 이후 지난 2024년 3월 동사는 멧세라와 체결한 경구용 비만 치료제 기술이전 계약의 개발 품목 확대에 따 른 수정 계약과 주사용 비만/MASH 치료제에 대한 글로벌 라이선스 아웃 계약을 추가로 체결하며 총 계약 규모는 6개 품목에 803.55백만 달러로 확대되었다.  특히,멧세라와의 계약은 일반적인 라이선스 아웃 계약과 달리 IND 준비 단계까지 개발을 디앤디파마텍이 담당하며 소요되는 모든 공동연구개발비(용역 및 R&D 비용)는 전액 멧세라가 부담한다. 따라서 디앤디파마 텍은 라이선스 아웃과 별도로 2026년까지 최소 15~20백만 달러의 용역 수익을 확보함으로써 안정적인 수 익 기반 하의 연구개발 진행이 기대된다. DD02S와 DD03은 오랄링크를 통해 경구 흡수율 측면에서 Best-in-class 약물로의 포지셔닝을 갖추고 있고 특히,DD03의 경우 삼중 작용제이며 아직까지 경구용 비만적응증의 삼중작용제로 허가된 약물이 없기 때문 에 임상 성공 시 Hrst-in-class 의약품으로 허가될 가능성이 있다. 멧세라는 단기적으로 확인 가능한 임상 계획으로 DD02S는 2024년 하반기에 글로벌 임상 1상에 돌입할 예 정이다. DD03의 경우 2025년 상반기에 글로벌 임상 1상을 진행할 예정이다. 2-2) 멋!세라(Metsera)社 개요 현재 동사는 글로벌 투자기관이 설립한 멧세라(Metsera)로부터 오랄링크 기술의 완성도 및 효능,안정성 등 을 인정받아 관련 기술 및 물질에 대해 라이선스 아웃 계약을 체결한 상태이다. 멧세라는 아치 벤처 파트너 스(ARCH \^nture Ferine『히와 같은 글로벌 VC(벤처 캐피탈)가 주도하여 경구용 비만 치료제 개발 및 상업화 를 목적으로 설립된 미국의 바이오텍이다. 멧세라의 경우 최대주주인 아치 벤처 파트너스 중심으로 UAE의 국부펀드인 무바달라(Mubadala),구글 벤처 스(Google Entires) 등 글로벌 VC가 주요 주주로 참여했다. 아치 벤처 파트너스는 글로벌 Itp-ᄁer 제약/ 바이오 VC이며 제약/바이오 기업의 exit(투자 회수) 레퍼런스는 100건이 넘는다. 또한, 최근 15년간 아치 벤 처 파트너스가 Seed 투자로 참여한 벤처회사 중 10억 달러 이상의 규모로 성장시킨 사례는 Alnylam, Illumina, Receptos, Karuna, Denali, Vir, Array, National Resilience, Juno, Neumora 등 다수의 나스닥 상장사 를 포함하며 총 20건 이상이다. 아치 벤처 파트너스와 멧세라를 공동 설립한 PHP(Population Health Partners)의 경우 2020년 이안 리드(Ian Read) 화이자 전 사장과 메디신스 컴퍼니(The Medicines, 노바티스가 ‘20년 100억 달러에 인쉬 설립자 클 라이브 민웰(Clive Meanwell) 전 사장이 세운 바이오 전문 VC이며,클라이브 민웰 등 PHP 경영진 다수가 멧 세라 경영 참여 예정이다. 멧세라 경영 참여 기간 중에는 기존 PHP 직무를 비겸직할 예정이고 향후 최소 2 년간 맷세라 경영에 참여할 예정이다.   국내에서 VC의 주도로 설립된 바이오 벤처가 치료제를 개발하는 방식은 다소 생소한 편이다. 그러나 미국 에서는 일반적으로 행해지는 방식이다. 미국에서 VC가 주도하는 바이오 벤처의 경우 일정 기간 '스텔스 모 드’로 연구 및 개발을 진행하는 경우가 많다. 스텔스 모드로 개발을 진행할 경우 기술 보호가 용이하며 투자 자들과 비공개 협의를 통해 안정적인 자금을 확보할 수 있다. 멧세라는 2억 9천만 달러의 자금을 확보한 후 2024년 4월 미국 언론을 통해 공식적인 기업 출범을 발표하였고 스텔스 모드에서 벗어났다. 이러한 멧세라의 사례와 유사한 사례로 mRNA 백신 및 치료제로 유명한 모더나가 있다. 모더나는 2010년 바이오 VC인 플래그십 파이오니어링의 내부 벤처 프로그램인 Vbnt니reLabs를 통해 mRNA 치료제 개발 목 적으로 설립되었고 실제로 2020년 C0VICH19 팬데믹에 대응하여 mRNA 치료제인 mRNA-1273 개발을 완 료했다. 이러한 사례를 보았을 때 다수의 적응증 및 파이프라인을 동시에 개발 중인 글로벌 대형 제약사 대비,멧세 라는 비만 치료제라는 단일 적응증을 목표로 하기 때문에 동사의 파이프라인에 더욱 집중할 수 있다. 즉,동 사의 비만 치료제는 비교적 빠른 글로벌 임상 개발 및 상용화가 가능할 것으로 기대된다 21.) MBeAstS-Hin-치료제 class DD01: 지방간 개선효과 및 짧은 반감기 1-1) 자체적인 펩타이드 디자인 기술 적용 동사의 주사형 MASH 치료제인 DD01 은 현재 GLP-1/GCG 이중 작용제로 개발 중이다. 동사는 GCG(글루 카곤)와 GIJ니의 비율을 최적화하여 DD01 의 성능을 극대화했다. 일반적으로 GL卜1은 인슐린 분비를 촉 진하고 및 식욕 억제효과를 갖는다. GCG는 직접적으로 지방간을 줄이고 섬유화를 억제하는 기능을 깆는다. 그러나 GCG는 간 내 글루코스(Glucose) 생산을 유도하여 체내 혈당을 올리는 기전을 갖고 있다. 따라서, GCG의 비율을 높일 경우 지방 및 체중 감소 효과는 더 좋을 수 있지만 혈당을 과도하게 높일 수 있다. DD이은 MASH환자에게 충분한 간지방 감소와 대사성 질환 개선 효과를 동시에 달성할 수 있는 최적화된 비율(GLFM :GCG = 10:1)로 설계되었다. 따라서 DD이은 GU여과 GCG의 적절한 배합을 통해 체지방 감 소,혈당조절의 기전도 함께 갖고 있는 MASH 치료제로 개발됐다.  1-2) 페길화 기술 펩타이드 약물이 가지는 단점인 낮은 용해도,낮은 안정성, 짧은 반감기 및 면역원성을 극복하기 위해 동사 는 자체적으로 개발한 페길화(PEGylation)기술을 적용했다. 일반적으로 의약품, 특히 단백질 및 펩타이드 기 반 치료제의 약물 전달을 개선하기 위해 페길화가 사용된다. 페길화는 PEG(P0lyethylene Glycol) 분자를 약 물에 결합시키는 것을 으I미한다. 수용성 고분자인 PEG는 펩타이드의 체내효소에 의한 대사를 감소시키고 PEG0II 의한 분자량의 증가로 신장으로의 배설을 감소시킴으로써 약물의 체내 체류 시간을 연장시키고 면 역 반응을 줄일 수 있게 돈!다. 이를 통해 펩타이드의 반감기를 증가시킬 수 있다. 또한,수용성 고분자인 PEG의 효과로 인하여 난용성 펩타이드의 용해도가 개선됨으로 펩타이드 약물의 개발을 용이하게 한다. 일반적인 페길화 기술은 PEG 크기가 증가함에 따라 약물의 반감기는 증가하지만,약물과 수용체 간 결합을 방해하여 약효가 감소하는 특징이 있다. 따라서,약물의 활성을 저해하지 않는 위치에 선택적으로 PEG를 결 합시키고 약물에 맞게 PEG의 구조를 최적화해야한다. 동사는 PEG Spacer를 이용해 기존 페길화를 개선한 신규 페길화를 개발했다. 반감기는 증대하면서도 수용 체 결합력에 미치는 영향을 최소화하는데 성공하였으며,그 결과 약효, 반감기,생산성이 우수한 약물을 개 발하게 되었습니다. 특히,기존의 일반 페길화는 약 5일 정도의 반감기를 보이는 반면,동사의 페길화는 최 대 12.5일의 반감기를 보이고 있어 2배 이상의 반감기를 갖는다고 볼 수 있다.  1-3) 임상 1상 fbp line 결과 분석 DD이은 2023년 2월 임상 1상 승인이 되면서 Topline 데이터가 공개되었는데, 안전성과 함께 MASH에 대한 탐색적인 유효성이 확인되었다. 통상 건강인을 대상으로 안전성 만을 평가하는 일반적인 임상 1상 시험과 달리, 동사는 미국 FDA와의 협의를 거쳐 당뇨 및 대사이상 지방간 질환(MZXFRD》을 동반한 비만/과체중 환 자를 대상으로 지방간 개선 데이터를 확보했다. 임상 1상 시험은 총 107명 환자를 대상으로 미국에서 진행 됐다. 투여 방법에 따라 두 집단으로 나누어 임상을 진행했으며 단회 투여군의 경우 당뇨를 동반한 비만 환 자,반복투여군의 경우 당뇨와 비만을 동반한 대사이상 지방간 질환(M/XFLD) 환자를 대상으로 했다. 4주 간의 반복투여를 통하여 간의 지방증을 평균 50% 이상 감소시킨 통계적으로 유의미한 효과를 확인할 수 있었다. 위약군(Placebo)의 경우 간내 지방량이 2.8% 감소했고 DD01 20mg 투여군은 19%, 40mg 투여군 은 49.9%, 80mg 투여군에서는 52.2%가 감소한 결과를 보였다. 이를 통해 DD010| 용량에 의존적으로 단기 간에 간내 지방을 효과적으로 제거한다는 사실이 확인됐다. 또한,동사가 평가지표로 사용한 기법은 MRnPDFF라는 조영기법이다. 이 기법을 통해 간 전체 지방량의 변 화를 측정할 수 있기 때문에 높은 신뢰도를 보이는 기법이다. 일반적으로 임상 2상 이후 허가용으로 사용되 는 생체 조직검사를 제외하고는 가장 높은 신뢰성을 보이는 기법이다.  DD01 고용량 투약군에서 추가로 임상학적으로 의미있는 반응이 확인되었다. 일반적으로 MASH 치료의 유 의미한 지표 중 하나는 30% 이상의 지방간 감소이다. 30% 이상의 지방간 감소가 확인될 경우 지방간질환 해소와 간섬유와 해소에 있어서 유의미한 개선이 일어났음을 으I미한다. 4주간 지방간 함량이 30% 이상 감 소한 환자 비율은 위약군에서 8%, DD01 20mg 투여군에서 50%, 40nig 투여군에서 75%, 80mg 투여군에서 100%의 결과를 보였다, 이는 DD이을 고용량 투약할수록 유의미한 반응을 보인다고 할 수 있다.  현재 미국 내 MASH 치료제는 GLP-1 기반 치료제는 아니지만 매드리갈 파마슈티컬스(Madrigal Pharmaceuticals Inc)의 레즈디프라®(Rezdiffra®, 성분명 Resmetirom)가 2024년 3월 14일 세계 최초 FDA 승 인을 받은 유일한 MASH 치료제이다. 레즈디프라®는 간 대사 증진과 지질 독성 감소 효과를 내는 간 지향 성 선택적 갑상선 호르몬 수용체 작용제 THR-P (Thyroid HormoneReceptor-p® 타깃으로 하는 치료제이 다. 그 외에 일라이 릴리의 터제파타이드는 비만/당뇨 치료제로 승인을 받은 성분이며 MASH 치료제로 적응증 을 넓히고 있다. 현재 임상 2상 진행 중이다. 노보 노디스크의 경우도 마찬가지로 기존 비만 치료제로 승인 을 받은 위고비와 같은 성분인 세마글루타이드를 통해 MASH 치료제로 그 적응증을 확장시키고 있다. 베링 거 인겔하임이 현재 임상 진행 중인 서보두타이드는 질랜드 파마(조aland Pharma) 공동 개발 중인 물질이 며 GLP-1/GCG 이중 작용제로 임상 진행 중이다. 머크의 에피노페그듀타이드(Efinopegdutide)는 2020년 국내 한미약품으로부터 라이선스 아웃된 물질이다. 임상 1상을 통해 확인된 DD012-I MASH 관련 탐색적 유효성은 글로벌 제약사와 비교했을 때 더 우수하거나 유사한 수준으로 확인되었다. 짧은 투여기간에도 불구하고 우수한 간 내 지방증 감소 효과를 보임으로써 Best-in-class 약물로의 개발 잠재력을 확인할 수 있다. 이처럼 현재 MASH 치료제는 동사를 포함해 다양한 글로벌 제약사들에 의해 본격적으로 개화되고 있다. 따라서 향후 Best-in-Class 약물에 대한 시장의 요구는 계속 커질 것으로 예상된다.  2) DD01 사■업호卜 2-1) 중국 살루브리스와 라이선스 아웃 계약 체결 동사의 DD01 은 원숭이 등에 대한 전임상 실험에서 뛰어난 체중 감소 데이터를 확보한 바 있다. 이러한 전 임상 유효성 실험 결과를 바탕으로 지난 2021년 9월 중국 대사성질환 전문 제약사 살루브리스(Sal니bris Pharmaceuticals, Inc.)와 중국지역 내의 개발,생산,상업화 등의 권리에 대해서 약 192백만 달러 규모의 라 이선스 아웃 계약을 체결했다. 살루브리스는 동물모델에서 확인된 뛰어난 체중 감소 데이터를 기반으로 2024년 하반기에 비만 관련 중국 내 임상 1상 시험을 개시할 예정이다.  2-2) 자회사 뉴랄리를 통한 미국 내 MASH 임상 2상 진행 예정 DD01 은 미국에서는 자회사 뉴랄리를 통해 MASH 치료제 임상 2상을 진행할 예정이다. DD이은 2024년 3 월 28일 FDA 임상 패스트 트랙 지정이 되었다. FDA는 중대하거나 환자의 생명과 연관된 질환에 우수한 효 능을 갖는 신약 후보물질에 대해 신속한 개발을 위해 해당 의약품을 패스트 트랙으로 지정한다. FDA 패스트 트랙에 지정되는 경우 개발 단계마다 FDA로부터의 전폭적인 지원을 받을 수 있고,긴밀한 협의를 통해 일 반적인 경우보다 신속하게 신약을 개발할 수 있다. 국내 기업의 MASH 치료제 패스트트랙 지정은 한미약품 이 머크에 라이선스 아웃한 물질 에피노페그듀타이드에 이어 2번째 사례다. 또한,DD01 은 2024년 6월 8일 FDA IND(임상 시험 계획) 승인을 받은 바,연내 임상 2상 시험에 진입하게 되었다. 동사는 2026년 6월 종료를 목표하고 있으나 중간분석을 통해 더 이른 시기에 유효성 확인이 가능 할 것으로 전망된다. IV. Potential pipeline 1. 발테드 시퀀싱(Valted Seq) 발테드 시권싱은 디앤디파마텍이 지분 68.8%를 소유하고 있는 미국 자회사이다. 발테드 시퀀싱은 CNS(중 추신경계) 분야에 특화된 단일세포 시퀀싱을 통해 퇴행성 뇌질환의 신규 약물 타깃을 발굴하고 있다. 단일 세포 시퀀싱이란 하나의 세포로부터 DNA 또는 RNA의 염기서열을 파악해 세포의 특징을 분석하는 기술을 의미한다. 발테드 시퀀싱은 고효율 단일세포시퀀싱 플랫폼(HiF—Seq,을 보유 중이다. 단일세포 시퀀싱은 다양한 조직 및 단일세포 확보가 필수적이다. 그러나 조직 확보가 용이한 암 세포 등과 는 달리 뇌세포 등의 CNS분야는 조직 확보가 상당히 제한적이다. 발테드 시퀀싱은 존스홉킨스 의과대학의 브레인 뱅크(brain bank)내의 2,500여개의 뇌조직 샘플을 확보한 상태이다. 이를 통해 발테드 시퀀싱은 확보 된 뇌조직 샘플을 활용해 전세계 최대 규모인 2,200만개 수준의 단일 뇌세포 빅데이터를 확보했고, 300조 이상의 염기쌍 분석을 수행하여 500TB 이상의 단일세포 유전체 분석 데이터를 확보하는 등 고품질 유전자 정보를 확보했다. 향후 양질의 유전자 빅데이터를 AI 및 머신러닝을 통해 새로운 퇴행성 뇌질환의 신규 약 물 타깃을 효율적으로 발굴할 수 있을 것으로 예상된다. 추가적으로 2024년 6월 27일 언론 보도자료에 따르면 발테드 시퀀싱은 엔비디0KNVIDIA) 인셉션 프로그램 멤버로 선정되었다. 엔비디아 인셉션 프로그램은 혁신적인 AI 및 데이터 사이언스 스타트업을 지원하는 글 로벌 프로그램이다. 인셉션 멤버로 선정되면 엔비디아로부터 하드웨어 및 소프트웨어 부문의 기술적 지원, VC 등과의 네트워킹 기회,리소스 제공 등 다양한 혜택이 주어진다. 2. 지알파(z—alpha) 지알파는 디앤디파마텍의 100% 자회사 프리시전 몰레큘러 (Precision Molecular Inc., PMI)와 젠테라 테라퓨 틱스(fentera Therapeutics, Inc.,)가 자본금 500억 원 규모로 차세대 알파 표적방사선 치료제 개발을 위해 설 립한 바이오 기업으로,PMI가 방사성 항암 신약 파이프라인 3건(PMI21, PMI31, PMI41》을 현물 출자하여 지 알파의 지분 40%를 보유하고 있다. 현재 젠테라 테라퓨틱스의 주요 주주로는 오비메드,릴리아시아벤쳐스 등이 있다. 지알파는 안정성이 높은 아스타틴(Astatine) 기반의 알파입자 치료제를 개발하고 있다. 지알파가 주력하는 방 사성 의약품 시장은 높은 시장성을 보유하고 있어 최근 다국적 제약사의 M&A가 활발하게 이루어지고 있는 분야이기도 하다. 특히 일라이 릴리와 노바티스가 최근까지도 가장 적극적인 M&A 및 기술이전 딜을 체결하 고 있다.  SMVT : 중요 물질 전달 단백질의 하나로, 비타민, 비오틴과 길은 물질들의 장막, 노ᅵ_혈관 장벽 등의 통과에 중요한 역할을 함.  |

반응형