* [월간 리서치] 불확실성 완화와 호실적에 주목 - 미래에셋증권 (2025.02.04)

| 2. Metsera의 나스닥 IPO (feat. 디앤디파마텍) 1/31, 비만/대사질환 치료제 개발사 Metsera가 나스닥에 상장했다. 약 1,528만주를 주당 18달러에 공모해 $275mn(약 3,600억원)을 조달했다. 티커는 MTSR US다. 상장 첫거래일 주가는 $26.5로 공모가 대비 +47% 상승마감했다. 현재 시가총액은 $2.8bn(약 4조원)이다. Metsera 파이프라인은 MET-097i, MET-233i, MET-002 등이다. MET-097i는 GLP-1R Agonist로 최근 임상2b상에 진입했다. 2a상에서 1주 1회 투약 12주차 평균 -11.3%(위약 조정)의 체중 감량 효과를 보였다. MET-097i은 펩타이드가 알부민과 표적 수용체에 동시에 결합할수 있게 해 반감기를 크게 연장시킨(다른 펩타이드 대비 2~3배 연장) 장기지속플랫폼 HALO™가 적용되어, Monthly 투약 용량을 확인하기 위한 임상을 시작했다. MET-233i는 HALO가 적용된 Amylin agonist로 임상1상 중이다. MET-233i는 MET-097i와 병용요법 및 고정조합 임상을 준비중이다. MET-002는 임상1상 중인 GLP-1 Agonist로 국내 디앤디파마텍의 경구용펩타이드 플랫폼 ORALINK™(멧세라 MOMENTUM™)가 적용되었다. 경구 흡수율 및 생체 이용률을 개선하기 위해 1) 펩타이드가 위에서 분해되지 않도록 보호하고, 2) 비오틴 접합을 통해 장벽 흡수를 촉진시키고, 3) 장내벽 흡수를 증가시키고, 4) 효소 분해를 방지하여 펩타이드 활성을 지속시킨 기술이다. 이를 통해 기존 경구용 펩타이드(Novo Nordisk의 Eligen 등)의 낮은 생체 이용률을 개선시키고, 펩타이드 주사제와 유사한 효능과 내약성을 유지하면서 비펩타이드(저분자 화합물 등)와 유사한 생산 비용을 목표로 개발되고 있다. 한편, 디앤디파마텍은 MET-002를 포함한 6개의 펩타이드 약물을 총 계약규모 약 $800mn에 멧세라에 기술수출했다. 현재 1상 중인 MET-002의 Novo Nordisk의 경구용 semglutide와 비교한 체내 흡수율 데이터는 오는 4월 발표될 것으로 예상된다. 경구제형 비만 치료제는 저분자 화합물 vs. 경구용 펩타이드로 양분해 개발되고 있다. 저분자 화합물은 일라이릴리, 화이자, 아스트라제네카, 로슈, 턴스, 스트럭쳐에 이어 머크가 참전을 선언했고, 경구용 펩타이드는 노보노디스크, 바이킹테라퓨틱스, 멧세라 등이 개발하고 있다. 저분자 화합물은 생산 및 비용 측면에서 이점이 있으나, 부작용을 컨트롤 해야하는 문제점이 있다. 화이자의 저분자 GLP-1 다누글리프론은 부작용으로 인한 치료 중단 비율이 50% 이상이었다. 경구용 펩타이드는 부작용 데이터는 우수하나 생산 및 비용 측면에서 보완해야할 점이 많다. 노보노디스크 경구용 펩타이드 기술인 Eligen5의 체내 흡수율은 1% 미만인 것으로 알려져 있다. 주사제 위고비 최대용량이 2.4mg인 반면, 경구제형 임상 용량은 50mg이고, 바이킹의 경구제형 최대 용량은 100mg이다. 경구제형 시장은 저분자 화합물 GLP-1의 부작용을 낮추거나, 경구용 펩타이드의 흡수율을 높이는 방식으로 발전하고 있다. 저분자 GLP-1에서 가장 앞선 아이템은 임상3상 중인 릴리의 올포글리프론이다. 임상2상에서 36주차 -15% 수준의 체중 감량을 도출했다. 다만, 부작용으로 인한 치료 중단 비율이 13% 수준으로 소폭 높게 나타났다(vs. 노보 경구용 sema 50mg 6% 수준). 릴리는 올포글리프론에 상당히 큰 기대를 하고 있다. 모집 환자만 임상3상(ATTAIN)에서 7,000명 이상이다. 임상은 올해 중순 종료될 것으로 예상되며 데이터 발표는 올 하반기 예상된다. 디앤디파마텍/멧세라의 ORALINK가 경구용 펩타이드의 단점인 흡수율, 생산 이슈를 해결할지 여부도 경구용 시장 개화의 중요한 열쇠가 될 수 있다.    |

* [멧세라] 비만 치료제 제형과 생산 차별화로 IPO 흥행 - 키움증권 (2025.02.03)

| 회사 소개 뉴욕에 본사를 둔 멧세라는 2022 년 벤처캐피털 회사인 ARCH Venture와 투자회사인 Population Health Partners 에 의해 설립된 바이오텍으로 GLP-1 기전 및 기타 생물학적 타겟을 기반으로 비만 및 대사 질환 치료제 개발에 주력하고 있다. 국내 디앤디파마텍이 멧세라에 경구용 비만 치료제 오럴링크 플랫폼이 (MOMENTUM) 적용된 총 6 개 품목(경구 5 개, 주사 삼중작용제)을 최대 $803mn(약 1.2 조 원) 기술 이전하였다. 시리즈 자금 조달부터 나스닥 상장까지 놀라운 속도와 규모 ’24.4 월초 시리즈 A 로 $290mn 규모 자금 조달, ’24.11 월 시리즈 B 는 $215mn 조달에 성공 후, ’25.1.31 나스닥에 상장하였다. 당초 공모 가격 범위 $15~$17 을 상회하는 $18 공모가격이 확정되었고, 상장 당일 공모가보다 높은 $25.5 로 개장하여 $26.5(시가총액 $2.78bn)으로 마감하였다(공모가 대비 +47% 급등 마감). 공모 자금 규모가 2024 년 바이오텍 IPO 상위 25%에 속하는 규모이고, 현재까지 2025 년 IPO 계획을 발표한 바이오 기업 중에서도 가장 큰 규모이다. 바이오텍에 대한 자금 조달이 어려운 상황 속 나 홀로 호황이었다. 월간 및 경구 제형 등의 핵심 데이터 연말 발표 예정 ’25.1 월 단계가 가장 앞서있는 파이프라인 MET-097i(GLP-1, 주사)의 2a 상 데이터 공개하였으며, 12 주간 체중이 평균 11.4% 감소한 것으로 나타났다. MET-097i 2b 상 중간 결과는 ‘25 년 중순, 월 1 회 투여는 ‘25 년말~’26 년초, MET-233i(Amylin Analog) 1 상 데이터는 ‘25 년 중순 데이터 발표가 예정되어 있다. 시장에서 집중하고 있는 경구 제형의 MET-2240 은 ‘25 년말 데이터 발표 예정이다. 비만 치료제 분야는 당사 또는 경쟁사의 획기적인 데이터에도 주가가 매우 민감하게 반응하고, 승자 독식 시장 분위기를 형성하고 있어 데이터에 따라 주가 변동성이 확대된다. 오는 4 월 릴리의 경구 비만 치료제 Orforglipron 3 상 연구(ACHIEVE-1) 발표할 것으로 보인다. 긴 반감기와 흡수율로 차별화 멧세라의 차별성 및 강점은 긴 반감기과 높은 생체 이용율(Bioavailability) 플랫폼을 활용하여, 비만 치료제 펩타이드 원료 생산을 용이하게 하고 원가를 절감하는 것이다. 펩타이드 생산과 원가경쟁력은 최근 비만 치료제 투자 시장에서 가장 화두가 되고 있는 사항으로 이를 차별화하여 강점으로 내세웠다는 것이 자금 조달 및 나스닥 상장 흥행 성공의 주 요인으로 분석된다. 멧세라는 HALO™ 플랫폼을 활용하여 MET-097i 의 반감기 15~16 일을 보여주어, 월 1 회 요법의 가능성을 높였다. ‘25 년말~’26 년초 2b 상 데이터 확인이 가능하다. HALO™ 플랫폼은 펩타이드가 알부민과 약물 표적을 동시에 결합할 수 있게 하는 펩타이드 지질화 플랫폼 기술로 알부민에 근접하는 반감기이며, 다른 NuSH 펩타이드보다 2~3 배 반감기가 길다고 알려져 있다. 이 외에 생체 이용률을 높인 경구 펩타이드 딜리버리 플랫폼 MOMENTUM 을 활용하여, 경구 제형 연구를 진행하고 있다. 기존 경구 제형의 펩타이드 대비 훨씬 낮은 용량에서도 치료 효과를 발휘 할 것으로 설계하였으며, 주사제 수준의 효능 및 내약성을 유지하면서 저분자 치료제와 유사한 제조 생산의 강점으로 소개하고 있다. 이 플랫폼이 디앤디파마텍의 오랄링크인 것으로 추정된다. 멧세라는 MOMENTUM 기반의 경구 제형의 생체이용률 4~6%을 기대하고 있으며(vs 리벨서스 <1%), 원료(API)는 노보의 경구 플랫폼 SNAC 가 적용된 세마글루타이드 대비 92% 감소시킬 수 있을 것으로 기대하고 있다.     |

* JPM 컨퍼런스와 호실적에 주목 - 미래에셋증권 (2024.01.06)

|

* 디앤디파마텍 中 파트너사, 비만 후보 DD01 중국 임상1상 IND 승인 (2024.12.13)

https://www.thebionews.net/news/articleView.html?idxno=11410

| 디앤디파마텍은 중국 파트너사 선전 살루브리스제약(이하 살루브리스)이 디앤디파마텍으로부터 기술도입한 비만치료제 후보물질 ‘DD01’의 중국 내 임상1상 시험계획서 (IND)를 승인 받았다고 13일 밝혔다. 디엔디파마텍은 지난 2021년 살루브리스와 총 1억9200만달러 규모로 DD01의 중국 지역 내 개발 및 상용화에 관한 기술수출(L/O) 계약을 체결한 바 있다. 이번 중국 임상은 건강한 성인 및 비만 성인 또는 고혈압 등 체중과 관련한 위험 요소를 동반한 과체중 성인을 대상으로 진행되며, 무작위 배정, 이중 맹검, 위약 대조 방식으로 단회 및 반복 투여를 통해 DD01의 안전성과 효능을 평가할 예정이다. 시험 대상에 비만 및 과체중 성인을 포함함으로써 임상1상에서 비만 치료에 대한 약물 효능을 빠르게 확인할 수 있을 전망이다. 디앤디파마텍은 비만 동물 모델을 대상으로 한 다양한 전임상 연구를 통해 DD01의 탁월한 체중 감소 효과를 확인했다. 마우스 모델에서 약 38%(1회/2일, 총 6회 투약) 및 원숭이 모델에서 약 15%(1회/1주, 총 7회 투약)의 체중 감량 효과를 보였다. 이슬기 디앤디파마텍 대표는 “DD01은 GLP-1과 글루카곤 수용체에 동시에 작용하는 기전을 기반으로 빠른 지방간 감소를 통한 MASH(대사이상관련 지방간염) 치료뿐 아니라 체중 감소 및 혈당 조절까지 가능한 신약 후보 물질”이라며 “MASH 환자를 대상으로 진행 중인 미국 임상2상은 현재까지 매우 순조롭게 진행되고 있으며, 비만 환자를 대상으로 한 중국 임상은 DD01이 지닌 다양한 대사성 질환 치료 효능을 인체에서 확인할 수 있는 중요한 계기가 될 것으로 기대한다”고 말했다. 한편 살루브리스는 DD01의 성공적인 개발을 통해 2030년 약 7억명에 달할 것으로 예상되는 중국 과체중 및 비만 치료 시장에 진입할 계획을 추진 중이다. |

* 멧세라를 믿는 디앤디마파텍을 믿어 - 현대차증권 (2024.12.10)

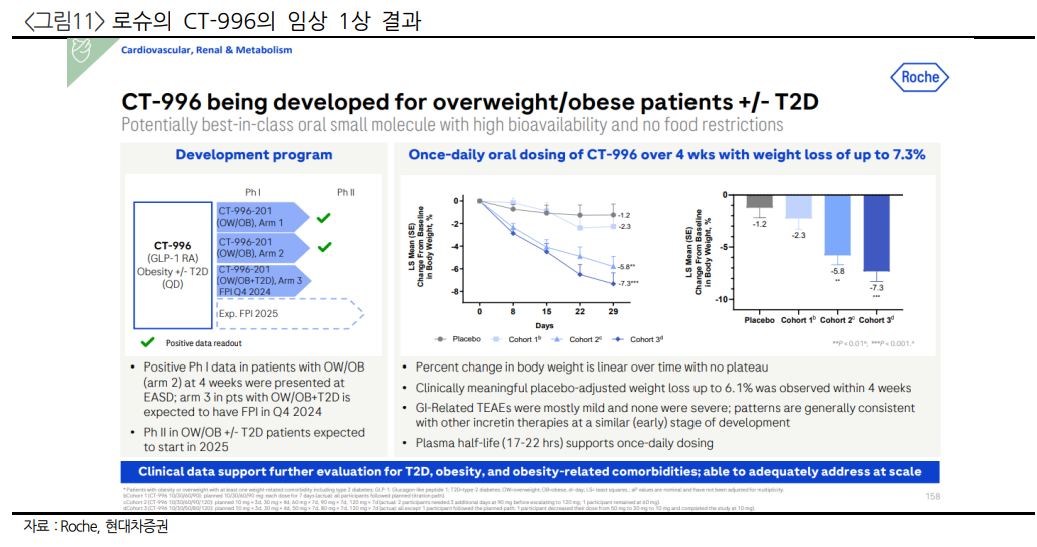

| 펩타이드의 봄, 가장 최신의 트렌드에 최적의 파트너를 만난 기업 - 24년 5월 2일 상장한 디앤디파마텍은 대사질환 펩타이드 치료제를 개발하는 기업으로, 경구제형 최적화 기술인 ORALINK 플랫폼을 보유. - 24년 비만치료제 젭바운드와 위고비의 매출은 합산 141억 달러(한화 20조원)로 예상되고, Semaglutide와 Tirzepetide의 매출은 445억 달러. - 경구용 비만치료제는 유지요법을 위한 편의성 개선 의약품, 리벨서스의 낮은 생체이용률로 아직 승자가 정해지지 않은 상태. - 디앤디파마텍은 경구용 비만치료제 4종과 주사형 비만치료제 1종을 멧세라(Metsera)로 기술이전. 편의성으로 직접경쟁 회피: 승자가 불확실한 경구용 치료제 시장 - 리벨서스는 시장에서 가장 빨리 출시될 수 있지만 1% 미만의 흡수이용률로 100배 이상의 원료를 필요로 하는 등 개선이 필요. 저분자화합물 GLP-1의 승인 여부는 불확실한 상황 - 디앤디파마텍의 파이프라인은 수용성 비타민 비오틴을 펩타이드에 결합시켜 소장에서 흡수하도록 만드는 ORALINK 기술을 적용, 복용법이 복잡한 리벨서스와 달리 식전/식후 무관하게 투약 가능하도록 디자인 된 경구제 비만치료제 보유. - Metsera의 풍부한 자금으로 빠른 속도로 임상 기대, 단일제 DD02S 임상 1상 투약 개시, 25년 삼중 작용제 DD03과 DD15의 IND제출 예상 펩타이드로 확장되는 기술력: MASH 그리고 RLT - MASH/NASH 치료제 DD01, 2024년 내 임상 2상 모집 완료, 25년 6월 12주차결과 확인 가능, 26년 6월 임상 결과 수령 예정. 1상에서 80mg환자 전체에서 지방간이 50%개선되는 효과 확인. - 중국의 젠테라 테라퓨틱스와 합작으로 Z-alpha 설립, 파이프라인 3종의 현물출자 방식으로 지분 보유. 우선 PMI21이 PSMA 전립선암 표적으로 개발, 경쟁력은 방사선 동위원소가 아스타틴-211로 짧은 반감기의 알파선이라는 점. - 공모자금 363억원, 현금 440억 보유. 추가적인 연구용역비용과 마일스톤 유입으로 연구비 소모는 크지 않을 것, 1년 150억 규모 연구비 사용으로 2년 간 연구개발 집중 가능. 따듯해서 봄이 아닙니다. 이제 시작이라서 봄입니다. 2024년은 펩타이드의 봄이다. 일라이 릴리의 젭바운드까지 정식 승인된 2024년은 비만, 당뇨를 넘어 대사질환 치료제에서의 펩타이드의 위력을 확인한 한 해였다. 2024년 비만치료제 젭바운드와 위고비의 매출은 합산 141억 달러(한화 20조원)로 예상되고, 실질적으로 같은 원료를 사용하는 당뇨병 치료제와 합산하면 Semaglutide와 Tirzepetide의 매출은 445억 달러(한화 63조 원)로, 2023년 판매된 면역항암제 전체의 매출인 412억 달러를 넘는 규모의 매출을 올리고 있다. 당뇨와 비만치료 시장은 2021년 58억 달러 시장에서 2024년 567억 달러로 3년만에 10배에 가깝게 성장했다.  펩타이드는 호르몬과 유사한 물질로 만들어 사용하기 좋기 때문에 다양한 대사질환 치료제로 개발되고 있다. 일례로 현재 개발된 GLP-1 작용제인 노보노디스크의 위고비(Semaglutide)의 경우에도 심근경색, 뇌졸증을 치료할 수 있다는 결과가 나오기도 한다. 현재로서는 비만치료제는 위고비와 젭바운드 뿐이지만, 여러 기업들이 직접적인 비만치료제의 경쟁시장에 뛰어들고 있다. 글로벌 제약사 중에도 암젠, 로슈, 베링거 잉겔하임이 비만치료제를 직접적으로 개발하고 있으며, 아스트라제네카와 화이자는 이전에 개발하던 GLP-1 작용제를 가져와 개발을 시도하고 있다. 실제로 위고비가 갖는 여러 효능들이 알려져있지만, 사실 알려지지 않은 아직 부족한 기능도 많다. 현재 위고비는 0.25mg의 펜에서 시작해 용량을 증가하여 최종적으로 2.4mg까지 용량을 증가시킨다. 이 용량증가단계에서의 체중감소가 점진적으로 진행되어 20주차가 유지단계에 도달했을 때 약 8%의 체중감소가 발생하는 것으로 알려져 있으며, 이후 체중의 지속적인 감소를 확인하는 경우도 있지만 일반적으로 플라토라고 하는 한계체중감소를 경험한다. 그리고 여기서 만약 투약을 중단하는 경우에는, 빠르게 체중이 다시 회복하는 리바운드(Rebound)라 불리는 반작용도 발생하게 된다.  리바운드-요요현상이 일어나지 않으려면 환자가 장기 투약이 필요하다. 따라서 편의성 개선은 필수적이다. 현재 펜형 타입으로 피하주사(SC)제형으로 제작된 위고비/젭바운드가 판매되고 있지만 피하제형의 경우 여전히 주사기이기 때문에 피부에 계속해서 상처를 내고, 이로 인한 감염 위험과 주1회 투약의 불편함 등이 문제점으로 꼽힌다. 노보노디스크의 경우 이를 감안하여 이미 당뇨병 치료제 개발 단계에서 경구용으로 개발을 완료하였으며, 리벨서스(Rybelsus)라는 상호명으로 판매하고 있다. 리벨서스는 임상 3상 OASIS-1연구에서 경구제로 50mg을 1일 1정 투약한 결과가 공개되어 있고, 해당 결과에서 68주차에 -15.1%의 체중감소를 확인했다. 현재 진행 중인 임상 3상의 결과가 마무리되는대로 비만치료제 적응증을 획득할 것으로 예상된다. 복응순응도가 높은 리벨서스는 유지요법환자에게 최적화된 제형으로 평가된다.  어 형이야. 압도적인 자금의 파트너 Metsera Metsera는 2022년 미국에서 설립된 바이오텍으로, 아치벤처파트너스(ARCH Venture Partners)를 주축으로 구글벤처스 등 주요 글로벌 VC들로부터 자금을 유치했고, 최근 시리즈 B까지 투자가 완료되었다. 조달된 금액은 총 5.37억 달러(7,653억원)로, 현재 리드 파이프라인은 GLP-1RA 표적 펩타이드 의약품 MET-097로 임상 2상 진행 중에 있다. MET-097의 경쟁력은 늘어난 반감기다. 펩타이드 의약품임에도 불구하고 자체보유한 펩타이드 지질화 기반 장기지속형 플랫폼 HALO가 적용되었으며, 반감기가 380시간으로 약 2주일간 지속된다. 반감기가 2주이기 때문에 실질적으로 1개월 제형으로 개발하는 것을 목표로 개발 중이며, 2024년 9월 26일 발표된 임상 1상에서 36일차에 7.5%의 체중 감소를 발표한다. Metsera는 사실상 프로젝트 바이오텍에 가깝다. Metsera의 CEO는 Clive Meanwell이다. Clive Meanwell 박사는 The Medicines의 설립자이자 대표이사였으며, 당시 렉비오(Leqvio; inclasiran. 이상지질혈증 치료제, PCSK9 억제 siRNA 치료제)를 개발하여 2019년 임상 3상 단계에서 97억 달러(한화 13.8조원)에 노바티스에 인수합병되었다. 결국 글로벌의 신약개발 경험뿐만 아니라, 기술이전과 M&A까지 경험해 본 인력들로 구성된 최적의 파트너로 분석된다.  디앤디파마텍과 Metsera는 2023년 4월 첫 계약을 통해 DD02S와 DD03, DD15에 대한 기술계약을 체결했다. 계약 당시 DD02S, DD03, DD15의 경우 계약 총 규모는 마일스톤 포함하여 4억 2,250만 달러(5,900억원), 선급금 1,000만 달러(142억원)을 수령했다. GLP1 단일 작용제인 DD02S의 경우 경구제이기 때문에 현재의 리드 파이프라인인 MET097와 시장 경쟁이 겹치지 않고, GLP-1/GIP/GCG 삼중 작용제인 DD03 (주사제의 경우 DD15)은 실질적으로 MET-097 다음 일라이 릴리와 노보노디스크의 신약경쟁에 합류하는 물질로 개발되고 있다. 2024년 3월 추가계약으로 1억 6,400만 달러(2,200억원)규모의 계약이 더해졌고, DD14/DD07 파이프라인을 더했다. 노보노디스크가 현재 개발 중인 Amylin 영역에서 경쟁할 수 있는 파이프라인인 DD07과 젭바운드와 동일한 GLP-1/GIP 이중 작용제 DD14까지 추가계약이 된 것으로 판단된다. 또한 결론적으로 2023년 기술이전 후 임상 1상 진행 중인 DD02S가 성공적으로 임상을 진행 중임을 의미한다고 분석되는데, CMC 등 생산/제조에서의 이슈나 전임상 결과의 임상 전환이 성공적으로 이루어진 것으로 추가적인 기술 계약이 되었다고 볼 수 있다. 빅파마도 아직은 경구용이 너무 어렵다 경구제용 시장을 한 번 돌아보자. 현재 시장에서 최우선으로 개발되는 비만/대사질환 치료제는 Semaglutide의 경구용 제형인 리벨서스다. SNAC(Sodium-N-[8-(2-hydrobenzoyl)amino]caprylate)으로 원료의약품인 Semaglutide와 복합제로 된 약이며, 기전적으로 위에서 녹는 SNAC가 약제가 위치한 곳의 산성도를 증가시켜 단백질의 분해를 막고, 위점막을 통해 흡수를 촉진하는 기전이다. 하지만 보다시피 특수한 기술이기보다 산성도를 이용한 물리적인 분해억제-흡수촉진 정도의 기전이기 때문에 실질적인 흡수율이 낮다.  리벨서스는 생체이용률이 1%밖에 되지 않는다는 연구결과가 있었고, 실제 2형 당뇨 치료제로 오젬픽이 0.5mg/주 용량으로 유지용량을 투여하게 될 때, 경구용인 리벨서스는 동일한 유지용량으로 7mg에서 14mg이 필요했다. 비만치료제로 리벨서스의 효능을 시험하는 OASIS 1 임상 3a에서는 정제형으로는 50mg을 1일 1회 투약하는 복용법으로 계산되었고, 1주일 위고비를 투약한 것과 유사한 임상 결과를 얻었는데 (68주차 -17.4% 체중 감소). 2.4mg의 위고비와 유사한 효과를 위해서는 결국 계산해보면 350mg의 Semaglutide를 경구로 섭취해야 한다는 결론이 나온다. 즉 Semaglutide가 빠르게 경구제로 공급되어 시장에서 편의성과 복용순응도로 M/S를 넓혀가기 위해서는 현재 진행하는 OASIS 임상 승인 이후 즉시 시장에 출시하는 것이 필요수적인 상황이고, 이 경우 경구제형이 주사제형의 Semaglutide보다 최소30배, 최대 100배에 가까운 펩타이드 원료 의약품의 공급이 필요하다. 일라이 릴리는 경구용 GLP-1 작용제인 Orforglipron을 임상 3상 개발 중이며, 임상 2상 당시 36주차에 14.7%(위약 보정 시 12.4%)의 체중 감소를 확인했다. 젭바운드를 보유한 일라이 릴리가 지금와서 개발하는 이유는 다른 비만치료제와 동일하게 유지요법에서의 환자 편의성의 증가라고 보는 편이 타당하다. 하지만 Orforglipron은 다른 Semaglutide와 달리 저분자화합물 의약품이기 때문에 부작용 빈도가 펩타이드 의약품 대비 높고, 이로 인한 투약중단도 임상 2상에서 14.8%로 기록되었다. 위고비/젭바운드의 투약중단 비율이 6%라는 점으로 볼 때 유지요법에 사용할 약물로서는 높은 중단율이다.  나스닥 상장 바이오텍 스트럭쳐 테라퓨틱스(Structure Therapeutics)의 GSBR-1920도 GLP-1리셉터 작용제로 개발 중으로, 현재 임상 2상을 진행 중이다. 임상 2a상 당시 12주차에서 6.9%의 체중 감소와 11%의 중단율을 확인, 임상 2b상에서 최대 120mg까지 높여 투약을 예정하고 있다. 로슈도 Carmot therapeutics를 인수하면서 추가한 경구용 의약품인 CT-996 (GLP-1 RA)을 개발 중이며, 4주차에 7.3%까지 체중이 감소하였고 22시간의 반감기를 보유. 2024년 4분기 임상 1상 환자 투약, 2025년 내 임상 2상 진입 계획이다. 하지만 두 약물 모두 앞선 Orforglipron과 마찬가지로 저분자화합물 치료제이며, 체내 이용률은 높지만 두자리수의 높은 부작용을 기록하고 있다  GLP-1/GIP 이중 작용제의 경구용 치료제는 나스닥 상장 바이오텍 바이킹 테라퓨틱스(Viking Therapeutics)의 VK2735-ORAL이 있다. VK-2735의 경우 주사제용 펩타이드 의약품으로 개발 중이며, 동일한 의약품을 경구제형으로 만들었다. 28일의 투약 결과 8.2%의 체중 감량과 11%의 구토를 확인하였으며, 최대용량으로 추정되는 생체 이용률은 약 10% 미만으로 추정된다. 현재로선 안전성에 있어 VK2735-ORAL은 성공적인 결과를 입증하고 있다.  이중에 삼중까지, 경구제만큼은 늦지 않겠다는 의지 그렇다면 디앤디파마텍의 기술은 어떻게 다를까? 동사는 펩타이드 경구화 플랫폼 기술 ORALINK를 이용해 펩타이드를 경구형 제형으로 바꾸며, 흡수율을 향상시킨다. 일반적으로 반감기를 증대시키는 지질화뿐만 아니라 리간드화라는 추가적인 부분이 ORALINK 플랫폼의 핵심이다. 특히 여러 리간드 중 수용성 비타민인 비오틴을 펩타이드에 결합시켜 펩타이드 분해를 막는 기술인데, 이미 인슐린에 비오틴을 결합시킨(Biotinylated) 경우 생체이용률이 12.09%까지 상승했다는 연구결과가 있다. 이는 비오틴이 결국 비타민 전달단백질(Transporter)를 통해 셔틀로 작동하여 소장에서 흡수되며 동시에 연결된 펩타이드를 위장벽을 통과해서 흡수하게 할 수 있기 때문으로 분석된다. 이 외에도 기존에 리벨서스에 사용된 SNAC와 같은 투과촉진제나 안정화제 등 여러 복합제형으로 경구제를 제조하는 기술이다.  해당 기술로 DD02S를 리벨서스와 비교했을 때, 비글견에서의 경구 흡수율은 5%로 리벨서스의 비글견에서의 0.4%대비 10배 이상 증가한 것을 확인할 수 있었으며, 이로인한 생산 단가의 차이와 복용 편의성 차이가 발생할 것으로 예상된다. 또한 장용정제로 소장에서 흡수되기 때문에 식이조절 등의 특별한 조절을 크게 필요로 하지 않는다. 리벨서스의 경우 위장에서 흡수되기 때문에 아침 공복에 투약해야하며, 적은 수분에서 흡수율이 올라가기 때문에 50mL의 물과 같이 먹는 것이 최적이다. 이후 30분동안은 다른 음식료를 섭취하면 안 된다. 참고로 50mL는 소주잔 한 잔의 용량이다.  Metsera가 보유한 디앤디파마텍의 비만치료제는 GLP-1 단일 작용제 DD02S, GLP1/GIP 이중 작용제 DD14, GLP-1/GIP/GCG 삼중 작용제 DD03으로 현존하는 3중 작용제의 조합의 경구제형을 모두 기술 계약 완료되어 있다. 이 중 단일 경구용 작용제인 DD02S가 우선적으로 2024년 11월 임상 1상에 진입하여 임상개발을 시작하였으며, 첫 환자 투약에 대한 마일스톤을 수령했다. 경구제형인 만큼 약 4주간의 투약 결과만으로도 약효와 안전성을 일정 부분 평가할 수 있을 것으로 예상된다. 임상 개발의 경우 Metsera의 풍부한 자금으로 빠른 속도로 진행될 것으로 예상된다. 이어 아직 승인 약물이 없는 삼중 작용제의 경우 경구제인 DD03은 현재 경구제형 최적화 중이며, 주사제형이 우선적으로 IND를 준비하고 있다. 2025년 말 IND제출로 임상에 진입할 것으로 예상되고 있으며, 현재로서는 삼중 작용제는 주사제형도 시장 승인 약물이 없다는 점으로 보면 삼중 작용제의 주사제인 DD15도 충분히 경쟁력이 있을 것으로 판단된다. 펩타이드 기술력의 증명: MASH/NASH 치료제 디앤디파마텍의 펩타이드 기술력을 증명하는 또 다른 파이프라인은 MASH/NASH(비알콜성 지방간염) 치료제인 DD01이다. DD01은 주 1회 주사제로 개발된 GLP-1/GCG 표적 작용제로, 현재 중국 판권은 중국 기업인 Salubris Pharmaceutical로 기술이전 되어있으며, 총 계약금은 1.9억 달러이며 현재까지 400만 달러(한화 57억원)을 수취했다. DD01은 글루카곤에 최소한으로 작용하여 GLP-1과의 비율을 조절해 최적화시킨 의약품이며, 페길레이션 기술을 통해 반감기를 늘리고 부작용을 최소화한 파이프라인이다. 일반적으로 글루카곤의 활성이 강한 경우 혈당이 증가하는 부작용이 있는데, DD01의 경우 비율에서 GLP-1의 비율을 높여 최적화했기 때문에 혈당 조절도 가능하다. DD01은 임상 1상 4주 투약 결과에서, 40mg에서 간내 지방함량(MRI-PDFF)가 49.9%, 50mg에서 52.2%감소한 것을 확인했고, 30%이상 지방간이 감소한 환자의 비율은 최대용량인 80mg에서 100%로 확인되었다. 현재 유일하게 MASH/NASH에서 승인된 의약품인 Madrigal Pharmaceutical의 레즈디프라(Rezdiffra; resmetirom)의 간내 지방함량 감소가 52주차에서 47%임을 감안하면 4주차에서 매우 뛰어난 효과를 달성했다고 볼 수 있다. 다만 아직 임상 2상 초기이기 때문에 최소 20주 이상의 장기 투약 데이터가 필요하고, 장기투약 기간 동안 발생할 수 있는 부작용과 이로 인한 용량조절에 대한 관찰이 필요할 것으로 보인다. 또한 현재의 우수한 결과도 임상 1상에서의 9명의 환자 투약 결과이기 때문에 환자수가 적고, 50명 이상의 환자가 충족되어야 글로벌 기술 계약 또는 추가적인 데이터 비교가 가능할 것으로 분석된다.  현재 DD01은 2024년 3월 FDA로부터 패스트트랙으로 지정되었으며, 6월 임상이 시작되어 8월 21일 첫 환자 투약을 개시하였다. 48주 임상이며 총 68명의 임상 환자를 대상으로 한다. 11월 시점에서 30명 이상의 환자가 모집되어 있으며 8월 말부터의 임상 모집 속도로 보아 2024년 내로 임상 환자의 모집은 완료가 가능할 것으로 보인다. 2025년말 임상 투약을 완료하고 임상 결과는 26년 6월에 수령 가능할 것으로 예상하고 있다. 12주차와 48주차에 내시경 결과에 따른 MRI PDF 결과를 볼 수 있는 디자인이기 때문에 2025년 6월 내로 간내 지방함량 감소 수치 결과를 확인할 수 있을 것으로 예상된다. 중국의 Salubris Pharmaceutical의 경우 비만 치료제로 DD01을 개발 중이며, 2025년 임상 1상을 개시할 예정이다. 방사선 리간드 의약품도 펩타이드가 중요하다니까요? - 자회사를 통한 방사선의약품 개발 동사는 Z-Alpha라는 자회사를 통해 방사선 리간드 의약품(Radio Ligand Therapeutics;RLT)도 개발하고 있다. Z-alpha는 젠테라 테라퓨틱스(Zentera Therapeutics, Inc.)와 디앤디파마텍이 합작한 바이오텍으로, 디앤디파마텍은 PMI21, PMI31, PMI41의 파이프라인 3종을 현물로 출자하고 젠테라 테라퓨틱스의 주식을 교환하는 구조로 지배구조를 가져가고 있다. 젠테라 테라퓨틱스는 젠탈리스 파마슈티컬(Zentalis Pharmaceuticals, Inc. (Nasdaq: ZNTL))의 자회사로, 중국에서의 신약개발을 위해 합작으로 설립된 회사이다. 2021년 시리즈 B 펀딩 당시 Orbimed, Lilly Asia Ventures 등 글로벌 VC가 펀딩에 참여하며 7,500만 달러 투자를 유치했다. 핵심 기술은 기업 이름에서 알 수 있듯 알파선을 응용한 방사선동위원소 항암제이다. 디앤디파마텍이 현물출자한 PMI21은 전립선암에서 잘 알려진 PSMA를 표적하고 있으며, PMI31의 경우 FAP를, PMI41은 CAIX로 신장암에서 발현되는 마커를 표적하고 있다. 우선적으로 MoA를 위해 개발되는 약물은 PMI21이다. 약물의 핵심이 되는 펩타이드링커-킬레이트 기술은 디앤디파마텍의 기술이며, 방사선동위원소를 미국의 2명의 핵심 연구인력과 함께 추가한 것으로 분석된다. Z-alpha의 대표이사인 마틴 폼퍼(Martin Pomper, MD, PhD) 교수는 이미 PSMA를 응용한 조형제를 개발했던 이력이 있으며, Duke 의과대학 방사선의학과 교수인 마이클 잘루스키(Michael Zalutsky, PhD)교수도 PET와 방사성동위원소 의약품을 초기부터 컨셉을 고안하고 개발하던 인력이다. 핵심 플랫폼 기술은 아스탄틴-211(Astatine-211)을 동위원소로 이용하는 기술이다. 알파선을 사용하는 방사선 의약품들은 현재 대부분 악티늄-225(Actinium-225)을 동위원소로 사용하는데, 악티늄은 알파선을 방출하긴 하지만 원전에서 에너지 발생 이후 방출되기 때문에 아직 원자재 수급이 어려움을 겪고 있고, 10일의 긴 반감기를 갖고 있기 때문에 전세계적인 공급이 가능할 것으로 분석되지만 아직 물류체인이 완성되지 않은 동위원소이다. 초기의 루테튬-177(Lutetium-177)의 7일의 반감기가 생산-공급에 짧은 기간이어서 대체용으로 개발되던 동위원소이지만, 오히려 공급이 어렵다는 문제점에 직면하여 최근 방사선의약품의 트렌드는 짧은 방사선 동위원소를 응용하는 기술쪽으로도 고개를 돌리고 있다.  아이러니하게도 아스타틴-211의 장점은 7.2시간의 반감기이다. 7.2시간의 반감기는 환자에게 투약되고 짧은 시간 동안 암세포에 전달되면 항암효과를 보인 뒤 사라지기 때문에 방사선 피폭을 최소화하여 부작용을 제어하기 용이하고, 일반적으로 CT 등 조형제를 사용하는 대형병원은 병원 지하에 방사선 사이클로트론(cyclotron)이 존재하기 때문에 이를 이용하여 합성할 수 있다. 현재 글로벌에 약 13대의 사이클로트론 장비가 아스타틴-211을 생산할 수 있으며, 방사성의약품 사용 확대와 진단용 조형제 시장의 증가로 장비 수는 지속적으로 증가하여 약물이 시판되는 시점에서는 더 많아질 수 있을 것으로 기대되고 있다. 그리고 이렇게 합성되는 경우 대형 GMP 시설이나 차폐가 필요한 운송 등 중간 비용을 절감할 수 있기에 기존의 악티늄-루테튬 기반의 긴 반감기의 동위원소보다 효율적으로 항암제로서 기능이 가능할 것으로 전망된다. 현재 2024년 9월 말 기준 현금은 약 440억원으로, 공모자금 363억원은 아직 집행되지 않은 상태이다. 2024년 11월 22일 DD02S의 마일스톤으로 28억원을 수령하였고, 추후에 DD01의 임상 개발로 약 1년 150억가량의 현금성 자산 소모가 있을 것으로 예상된다. 하지만 2025년과 2026년 Metsera와의 파이프라인 최적화 및 연구개발 용역 계약으로 약 200억원의 현금을 수령할 수 있을 것으로 예상되며, 2024년에도 추가적인 마일스톤 수령으로 현재 상태가 유지되면 2년간의 연구비 사용 및 운영은 충분히 가능할 것으로 분석된다.  |

* 디앤디파마텍, 내년 비만신약 임상 2건 추가…GLP-1 라인업 강화 (2024.12.11)

https://news.mt.co.kr/mtview.php?no=2024121115302666209

| 美 멧세라에 이전한 비만신약 후보 6개 중 최소 2건 임상 진입…경구제 DD02S는 흡수율 주요 데이터 공개 대사성질환 임상 단계 파이프라인 '올해 2건→내년 4건'…국내사 최다 GLP-1 파이프라인 경쟁력 강화  디앤디파마텍 (47,350원 ▲250 +0.53%)이 현재 임상 중인 경구제에 이어 내년 2건의 비만신약 임상을 추가한다. 이 회사는 GLP-1 계열 최다 파이프라인을 보유한 국내 개발사로 꼽히는데 내년 비만과 대상이상성지방간염(MASH)을 적응증으로 하는 핵심 파이프라인 두건의 주요 결과 발표를 앞두고 있다. 여기에 비만신약 포트폴리오까지 강화하며 다수 파이프라인 전략의 강점이 한층 부각될 전망이다. 11일 디앤디파마텍에 따르면 이 회사가 미국 기술이전 파트너 멧세라에 넘긴 총 6개 비만신약 파이프라인(경구제 5개, 주사제 1개) 중 최소 2개 품목이 내년 글로벌 임상시험계획(IND) 신청에 나설 예정이다. 현재 해당 6개 파이프라인 중 임상 단계 품목은 최근 글로벌 1상 투약을 시작한 경구제 'DD02' 1종 뿐이다. 디앤디파마텍은 지난해와 올해에 걸쳐 총 6개 파이프라인을 멧세라에 이전했다. DD02를 포함한 △DD03 △DD14 △DD07 △MET06(기술 활용 추가 개발 품목) 등 경구제와 주사제인 'DD15'로 모두 비만을 적응증으로 한다. 내년 2개 품목에 대한 임상이 추가되면 기술수출 파이프라인 중 절반이 임상 단계에 돌입하게 된다. 이에 따라 디앤디파마텍의 대사성 질환 임상 파이프라인도 현재 2종에서 4종으로 늘어나게 된다. 이미 진행 중인 파이프라인으로는 내년 상반기 임상 1상 주요 결과 발표를 앞둔 DD02S와 2상 중간 데이터 확인이 전망되는 대사이상성지방간염(MASH) 치료제 'DD01'이다. DD01의 대한 중국 제외 글로벌 권리는 디앤디파마텍이 보유하고 있다. 디앤디파마텍은 현재 비만치료제 주류인 GLP-1 계열 치료제를 개발 중인 기업이다. 다만 다른 비만신약 후발 주자들과의 사업 노선에는 차이가 있다. 다른 개발사들이 비만치료제 개발을 위한 수단으로 GLP-1을 선택했다면, 디앤디파마텍은 애초에 GLP-1 펩타이드를 중심으로 한 신약 개발을 사업 전략으로 선택했기 때문이다. 이는 회사 GLP-1 계열 파이프라인이 비만 뿐만 아니라 대사이상성지방간염(MASH), 퇴행성 뇌질환 분야까지 아우르며 국내 최대 GLP-1 계얄 신약 포트폴리오를 보유하는 결과로 이어졌다. 특히 비만치료제의 경우 현재 허가된 주사제가 아닌 경구제로 개발 중이다. 노보노디스크 '위고비'와 일라이릴리 '젭바운드' 등 현재 시장을 장악한 비만신약들의 최대 화두는 현재 1주일인 투약 주기를 1개월로 늘리는 것이다. 약물 반감기를 늘려 높은 투약 편의성을 갖출 수 있기 때문이다. 해당 측면에서 경구제는 어떤 주사제 보다 편의성 우위를 보일 수 밖에 없다. 2032년 비만신약 중 경구제 비중이 30%까지 확대될 것이란 전망의 배경이다. 다만 소화기계 분해를 피할수 없는 경구제는 주사제 대비 흡수율이 낮아 유일하게 허가받은 GLP-1 경구제인 노보노디스트 '리벨세스'도 비만이 아닌 당뇨 치료제로만 활용 중이다. 디앤디파마텍은 이를 극복하기 위해 수용성 비타민인 비오틴을 결합해 장에서 약물 흡수를 유도하는 독자 기술 '오랄링크' 플랫폼을 적용했다. 보유 파이프라인 중 비만 임상 단계가 가장 앞선 DD02S가 리벨서스와의 직접 비교 임상에 나선 자신감의 동력이다. 최근 임상 1상에 돌입한 DD02S는 앞선 비임상 실험에서 리벨서스 대비 12.5배 이상 우수한 흡수율을 확인한 상태다. 내년 4월 리벨서스와의 흡수율 비교 데이터를 공개되는 것으로 기대되는 만큼, 기존 치료제와의 비교를 통한 경쟁력은 더욱 강화될 전망이다. 위해주 한국투자증권 연구원은 보고서를 통해 "직접 비교 임상은 신약 승인에 필수는 아니지만 승인 후 매출 창출에 중요한 역할을 한다"며 "대표적인 사례는 2030년 매출 추정치가 210억달러에 이르는 애브비 차세대 자가면역질환 치료제 '스카이리지'인데, 빠른 성장 이유 중 하나로 경쟁약과의 직접 비교 임상에서의 우위가 꼽힌다"고 분석했다. 비만 외 적응증 분야에서의 성과도 이어질 전망이다 연내 2상 환자 모집 완료가 예상되는 MASH 치료제 'DD01'이 내년 상반기 12주차 지방간 개선 효과 데이터를 도출할 예정이다. GLP-1과 GCG 이중 작용제로 개발 중인 DD01은 지난 3월 미국 식품의약국(FDA)으로부터 '패스트트랙'으로 3월 지정 받은 뒤, 6월 임상 2상 IND를 승인받았다. 빠른 시간 내 효과적 지방간 제거와 혈당조절까지 노리는 계열 내 최고 신약 후보다. 내년 공개될 데이터에서 해당 지위 경쟁력 부합 여부가 판가름 될 것으로 보인다. 디앤디파마텍 관계자는 "현재 대사성 질환을 대상으로 진행 중인 2개 파이프라인에 대한 임상이 순항 중인 가운데 내년 2~3개 후보가 추가로 임상 단계에 진입하면, 다수 GLP-1 계열 파이프라인 전략의 강점이 한층 부각되는 기회가 될 것으로 보고 있다"고 말했다. |

* 디앤디파마텍 경영진 스톡옵션 행사로 자사주 취득…주가 상승 자신감 비춰 (2024.12.10)

https://www.pharmnews.com/news/articleView.html?idxno=255607

| CFO를 포함한 주요 임원진 최근 주식매수선택권 행사 통해 자사주 추가 취득 상장일로부터 3년간 자발적 의무보유 규정에도 주요 제품의 임상 진행, 사업적 성과에의 자신감 비춰.…주주가치 제고 기대 디앤디파마텍의 CFO, CTO를 포함한 주요 경영진 5인이 최근 주식매수선택권 행사에 따른 자사주 취득을 통해 책임경영 강화 및 주주가치 제고에 나섰다. 10일 금융감독원 전자공시에 따르면 회사의 CFO와 CTO를 포함한 디앤디파마텍 경영진 5인이 주식매수선택권 행사에 따라 자사주를 추가 취득했다. 이는 전량 상장일로부터 3년간 의무보유 대상에 해당하는 물량이며, 총 주식 수 16,400주, 총 취득금액은 3억 5,375만원이다. 이 같은 디앤디파마텍 경영진의 주식매수선택권 행사는 향후 중장기 주가 상승에 대한 기대감과 책임경영에 대한 의지 표명으로 해석된다. 특히 금번 행사한 주식은 전량 2024년 5월 코스닥 상장 당시 회사에서 자발적으로 상장일로부터 총 3년간 의무보유를 확약한 물량에 해당하는 것으로, 행사하더라도 2027년 5월까지 매도가 불가능하다. 반면 행사 가능기간의 만기일은 2025년 10월을 시작으로 이듬해 등 순차적으로 도래할 예정으로, 권리 소멸과도 무관하게 온전히 회사의 미래 성장 동력에 대한 자신감을 바탕으로 주주가치를 제고하겠다는 경영진의 확고한 의지를 나타낸 것으로 풀이된다. 한편 디앤디파마텍은 2025년 상반기 미국의 파트너사인 멧세라 (Metsera, Inc.)와 진행 중인 경구용 GLP-1 계열 비만 치료제 DD02S의 초기 임상 결과를 시작으로, 회사가 미국에서 자체적으로 진행 중인 MASH (대사이상 관련 지방간염) 치료제 DD01의 임상 2상 1차 평가지표 등 유의미한 임상 결과 발표를 줄줄이 앞두고 있다. 통상 자사의 경영 현황을 누구보다 잘 이해하고 있는 경영진의 자사주 취득은 회사의 장기 성장성에 대한 확고한 믿음의 반증으로 여겨진다. 특히 복수의 굵직한 임상 결과 발표를 앞둔 가운데, 이러한 디앤디파마텍 경영진의 움직임은 해당 연구 결과와 이에 수반되는 사업적 성과들에 대한 강한 자신감으로 비춰질 수 있다. 디앤디파마텍 관계자는 “금번 경영진의 자사주 추가 취득은 개인의 의사결정에 따른 것으로, 당사 경영진은 회사의 미래 성장 동력과 지속적인 발전 가능성에 큰 기대를 걸고 있다”며, “앞으로도 유의미한 임상개발 결과 및 사업적 성과 도출과 주주친화적 경영을 통해 동반 성장을 이어 나갈 것”이라고 밝혔다. |

* '월1회 주사' 디앤디파마텍 비만약, 내년 임상 돌입 (2024.12.06)

https://www.edaily.co.kr/News/Read?newsId=01082406639118192&mediaCodeNo=257&OutLnkChk=Y

글루카곤 유사 펩타이드(GLP)-1 계열 신약개발 전문기업 디앤디파마텍(347850)의 기술이전 파트너사 멧세라가 내년 ‘월 1회’ 투여 주사제형 비만치료제 개발에 돌입한다. 멧세라는 디앤디파마텍의 후보물질로 경구용 비만치료제도 개발 중인데, 월 1회 투약 주사제형 비만약도 함께 개발해 치료 옵션을 공격적으로 넓히겠단 전략으로 풀이된다. DD15가 월 1회 투여 방식으로 개발된다는 내용이 알려진 건 이번이 처음이다. “릴리 넘을 강력한 ‘삼중작용제’ 개발” 이슬기 디앤디파마텍 대표는 지난 3일 이데일리와의 인터뷰에서 “항암제가 아닌 비만 치료제는 생사가 달린 질환은 아닌 만큼 약가가 중요하다”며 “멧세라에 기술이전한 삼중작용 비만치료제 후보물질이 내년 중 임상 1상에 진입할 것으로 전망된다”고 밝혔다. 디앤디파마텍이 월 1회 투약 비만치료제로 개발하려는 후보물질은 GLP-1·GIP·GCG를 활성화하는 삼중 작용제 ‘DD15’다. 포만감 증가, 혈당 조절, 지방 분해, 에너지 소비 증가 등에 효과가 있는 것으로 알려진다. 현재 삼중작용제 비만치료제로 가장 앞선 임상 단계에 있는 제품은 일라이릴리의 ‘레타트루티드’다. 투약 48주 만에 임상 시험에 참여한 비만 환자 체중을 24.2% 줄여 지금까지 공개된 임상시험 데이터 중 가장 큰 감량 효과를 보였다. 레타트루티드는 지난해 7월 임상 3상 승인을 받았다. 디앤디파마텍은 DD15가 레타트루티드보다 효능과 상업성 측면에서 경쟁력 있는 약물이 될 것으로 기대하고 있다. 펩타이드의 활성도를 높여 복용량을 획기적으로 낮출 수 있고, 복용량을 낮추면 부작용 발생 확률과 제조 단가를 현저히 낮출 수 있다는 설명이다. 디앤디파마텍 관계자는 “원래 경구용 삼중작용제인 ‘DD03’을 먼저 연구하던 중 전임상 단계 효능이 상당히 좋게 나왔다. 경구용은 아무래도 임상에 조금 더 시간이 걸리기 때문에 그 전에 더 빠르게 결과를 볼 수 있는 주사제형으로 개발하기로 했다”고 설명했다. 현재 월 1회 투약 비만치료제 임상을 하고 있는 대표적인 기업으로는 암젠이 있다. 암젠의 ‘마리타이드’는 월 1회 또는 그보다 긴 간격으로 피하 주사하는 항체와 펩타이드 결합체 일종이다. 마리타이드는 1년 만에 평균 20% 체중 감량 효과를 내면서 경쟁사들 시판 제품보다 뛰어난 것으로 나타났으나, 효과 정도가 시장 기대에 못 미쳐 임상 데이터 발표 후 주가는 하락했다. 이 대표는 “최근 임상 2상 결과를 발표한 암젠의 월 1회 투약 비만약의 경우 항체와 펩타이드를 결합한 다소 복잡한 약물 구조를 갖고 있는 반면, 우리는 오로지 펩타이드로만 이뤄진 월 1회 투약 비만약이기 때문에 상업화 측면에서 큰 강점을 가졌다고 생각한다”고 밝혔다. . “먹는 비만약, 제조단가 경쟁력 확실” 이 대표는 최근 미국 임상에 돌입한 경구용 비만치료제 ‘DD02S’에 대해서도 자신감을 드러냈다. 생체 흡수율을 높여 기존보다 10분의 1 수준의 원료 물질로만 약을 제조할 경우 상업성 측면에서 우수한 약물이 될 것으로 기대하고 있다. DD02S는 지난달 미국에서 임상시험을 개시해 첫 환자 투여를 완료했다. 디앤디파마텍에 따르면 DD02S와 노보노디스크가 개발한 경구형 세미글루타이드 ‘리벨서스’를 비교한 결과 DD02S의 생체 흡수율이 10~12배 높았다. 펩타이드 자체도 세마글루타이드 대비 활성도가 높았으며, 체중 감소 효과도 더 좋았다는 설명이다. 이 대표는 “생체 흡수율이 10배 이상 높다는 것은 동일 효과의 약을 생산할 때 필요한 원료물질의 양이 10분의 1 미만이라는 뜻이다. 우리의 경구용 약물 후보물질은 안전성과 유효성, 상업성 측면에서 확실히 독보적이라 생각한다”고 말했다. 현재 미국 기준 위고비·젭바운드의 한 달치 투약 가격은 100만원을 넘어선다. 디앤디파마텍에 따르면 현재 멧세라는 5년 내 비만약 상용화를 목표로 공격적으로 임상에 매진하고 있다. 멧세라는 이미 비만약의 원활한 공급을 위해 공급 인프라 마련에 착수했다. 생산 공장 건설과 유통망 등을 미리 확보하려는 것으로 풀이된다. 이를 위해 맷세라는 최근 미국 제약사 ‘암닐’과 GLP-1 수용체 작용제의 제조기지 건설 등 공급 관련 파트너십을 계약을 체결했다. 암닐은 멧세라가 개발 중인 GLP-1 수용체 작용제의 미국·유럽 내 우선 공급 파트너 역할을 맡게 된다. 멧세라는 지난해 4월 디앤디파마텍의 경구용 GLP-1 비만치료제인 ‘DD02S’와 ‘DD03’(경구용 삼중작용제) 등 3개 제품에 대해 미국의 멧세라와 총액 약 5900억원(42억2500만 달러)의 기술이전 계약을 체결한 바 있다. 이어 지난 3월 경구용 아밀린 및 주사용 GLP-1 삼중작용제 등에 대한 수정·추가계약을 체결함에 따라 회사와 멧세라와의 기술이전 계약은 총 6개 품목 (경구용 5개 제품 및 주사용 삼중작용제), 계약규모 약 1조1000억원(8억300만 달러)으로 확대된 바 있다. |

* 경쟁에서 앞설 준비 - 한국투자증권 (2024.12.03)

| Head to head 임상 결과의 중요성 높아지는 중 신약 임상 개발에서 직접 비교 임상(Head to head comparison) 필요성이 높아지고 있다. 직접 비교 임상은 하나의 임상 시험에서 신약과 기존 표준 치료제 또는 경쟁 신약의 효능과 안전성을 직접 비교하는 임상이다. 이 임상은 신약 승인에 필수는 아니지만 승인 후 매출 창출에 중요한 역할을 한다. 항암제, 자가면역질환 치료제, 알러지 치료제, 비만 치료제 등의 신약개발이 활발해지고 경쟁이 치열해짐에 따라 신약의 차별성을 기존 제품과의 직접 비교 임상을 통해 입증해야 임상의들을 설득하는데 용이한 것으로 추정된다. 애브비의 스카이리지(IL-23A 차단 항체)의 사례를 통해 알 수 있으며 일라이 릴리도 젭바운드와 위고비의 효능을 비교하는 임상 3상(SURMOUNT-5)을 통해 위고비를 앞설 준비 중이다. Head to head 임상으로 성공한 긍정 사례: 스카이리지 스카이리지는 애브비의 차세대 자가면역질환 치료제 중 하나다. EvaluatePharma 기준 2030년 스카이리지 매출 추정치는 210억달러에 달하며, 3Q24 기준 스카이리지는 휴미라 분기 매출을 뛰어넘었다. 애브비는 스카이리지의 빠른 성장 이유 중 하나로 경쟁약과의 직접 비교 임상 결과를 언급했다. 건선 적응증에서 스텔라라 대비 비교 우위 효능(16주차 PASI-90 스카이리지 75% vs 졸레어 45%)을 보여주며 바이오의약품 중 점유율 38% 제품으로 성장했다. 크론병에서도 TNF 저해제에 반응하지 않은 환자 대상 스텔라라 비교 임상을 실시, 48주차 현미경을 통한 병변 완화 측면에서 통계적으로 우수한 효능을 입증했다(스카이리지 31.8% vs 스텔라라 16.2%, p<0.001). 이 결과는 24년 7월 NEJM에 게재됐으며 크론병 적응증에서 스카이리지 점유율 성장에 기여한 것으로 추정된다. 초기 단계지만 직접 비교 임상을 진행 중인 국내 기업에 주목 국내 기업 중 직접 비교 임상으로 경쟁약을 앞설 준비 중인 기업은 유한양행/지아이이노베이션, 디앤디파마텍이다. 유한양행/지아이이노베이션은 알러지 신약 후보 YH35324/GI-301 임상 1상부터 경쟁약인 졸레어와의 비교 임상을 진행했다. 유한양행은 매체를 통해 내년 1분기에는 기술 수출할 수 있을 것이라고 언급했다. 한편 디앤디파마텍은 파트너 멧세라를 통해 경구형 플랫폼의 임상 개념 검증 데이터를 확인할 전망이다. 멧세라는 디앤디로부터 도입한 경구형 GLP-1 RA(MET-002/DD02S)의 임상 1상 환자 투약을 시작한 것으로 추정되며, 2025 년 4월에는 리벨서스와의 흡수율 비교 데이터를 공개할 것으로 기대한다 멧세라/디앤디파마텍: 리벨서스 비교 임상 결과로 보여줄 준비 디앤디파마텍의 경구형 비만치료제 파트너 멧세라는 디앤디로부터 도입한 GLP1 RA, MET-002/DD02S의 환자 투약을 시작한 것으로 확인된다. 11월 22일 디앤디파마텍이 이에 따른 마일스톤 금액 28억원을 수령했기 때문이다. 상세한 임상 디자인은 공개되지 않았지만 노보 노디스크의 경구형 세마글루타이드인 리벨서스와의 비교 임상으로 추정된다. 현재 경구형 GLP-1 RA 개발은 피하주사 제품과 체중 감량 효능 측면에서 동등하면서도 저용량인 제품으로 개발하는 것이 목표이므로 흡수율이 높은 신약 후보에 대한 시장의 관심이 크다. 비글견과 추가 1건의 비임상 실험을 통해 MET-002/DD02S의 흡수율은 리벨서스 대비 12.5배 이상 우수(비글견에서 DD02S 5% vs 리벨서스 0.4%)하기 때문에 임상 개념 검증을 통해 리벨서스 대비 일정 수준 이상의 흡수율이 확인된다면 MET002/DD02S에 대한 빅파마의 관심은 높아질 것이다. 2025년 4월경 흡수율 데이터를 포함한 일부 PK 데이터 공개를 기대한다. 한편 멧세라의 사업현황 업데이트도 디앤디파마텍 주가에 긍정적으로 작용하고 있다. 멧세라는 지난 9월 말 월 1회 주사제형 GLP-1 RA 신약 후보 MET-097의 긍정적인 임상 결과를 발표했으며 11월 14일에는 2.15억달러의 시리즈 B 펀딩을 완료했다. 현재까지 총 5.37억달러 펀딩을 완료했으며 MET-097, MET-233, MET-002 신약 후보 임상 개발에 투자할 전망이다. 파이프라인 개발 진척에 따라 멧세라의 사업 개발 진척 사항도 기대된다. |

* 올해 피날레인 카그리세마를 기다리며, 비만치료제 임상 동향 정리 (2024.12.06)

| 경구용 제형으로 개발되는 VK2735-Oral의 결과도 동시에 공개되었으며, 가장 높은 용량인 100mg의 투약 결과에서 28일 투약 결과 8.2%의 체중감량을 확인했고 (플라시보 보정 6.8%), 고농도임에도 구토 11%, 무기력증의 경우 경증으로만 67%가 경험하며 뛰어난 안전성이 확인되었다. 주사제형 VK2735가 15mg 투약되었을 때 1개월 체중감량은 약 6%였기에 유사한 체중감량이 확인된 것으로 판단되며, 경구제형의 생체이용률은 약 13~18%사이가 되는 것으로 분석된다. 노보노디스크에서 경구제용으로 개발되는 아미크레틴이 12주차에 13.1%, 4주차에 5% 체중감소를 했던 것을 기반으로 볼 때 유효성 결과는 더 긴 기간으로 확인되어야 할 것으로 보인다. |

https://blog.naver.com/kijaw1/223588063075

디앤디파마텍 - 유심히 봐둘기업

유심히 봐두기 위해 기록해둠. 시장거래대금이 너무 말라가는 와중, 개인적인 기준으로 좋게보이는 섹터가 ...

blog.naver.com

https://blog.naver.com/kijaw1/223595403161

디앤디파마텍 탐방

기관 투자자분들은 좀 멀긴해도 탐방 가보시면 좋은점이 많으니 관심있으신분들은 가보시면 좋을것 같습니...

blog.naver.com

https://m.blog.naver.com/PostView.naver?blogId=koziro815&logNo=223672640376&navType=by

[디앤디파마텍](1탄) 허약한 제왕을 잡는 총력전에 똘똘한 펩타이드 회사가 보여주는 Best-In-Class

(들어가기에 앞서) 블로그에 올리는 투자이이어들 중에 저는 투자하지 않는 기업도 많습니다. 종목 매수 추...

blog.naver.com

https://m.blog.naver.com/koziro815/223673844578?recommendTrackingCode=2

[디앤디파마텍] (2탄) 주사는 아파요, 알약 주세요

(들어가기에 앞서) 블로그에 올리는 투자이이어들 중에 저는 투자하지 않는 기업도 많습니다. 종목 매수 추...

blog.naver.com

* 2025년 Metsera에 주목(feat. 일라이 릴리) (2024.11.26)

| 비만 유지요법 시장 트렌드: 2025년은 경구(Oral)의 해 글로벌 비만 신약 영역에서 올해까지는 체중 감소(Induction) 측면 경쟁, 다만 ’25년은 유지요법으로 확장될 것. 유지요법(장기지속형, 경구용) 중 경구용은 전체 비만 시장 내 장기 M/S 30%로 매우 높게 추정. 특히 비만 선두 일라이 릴리 내년 3분기 첫 경구용 신약(orforglipron) 3상 데이터 발표 예정인 점 주목 경구용 비만 치료제는 성분에 따라 케미컬과 펩타이드로 구분. 릴리를 포함해 대부분의 후기 경구용 비만 임상 파이프라인들은 케미컬 기반. 상업화에는 유리하나 안전성 측면 불리, 특히 다중 작용제 불가능하다는 점에서 추가 확장성 제한 국내 비만 바이오텍 중 가장 매력적인 기업 펩타이드 경구용 비만 신약 내 국내 디앤디파마텍 파이프라인 Best In Class 가능성, 파트너사 Metsera 주목 필요(총 6개 타깃, 기술 수출 금액 약 8억달러) 1.펩타이드 경구용 내 Best In Class 기대: 경쟁 펩타이드 문제는 복용 편의성과 흡수율. 동사 후보물질 물/음식 섭취 제한 X, 리벨서스 대비 흡수율 12배 이상 2.Metsera: 올해 누적 5억달러 자금 조달, 미국 바이오 벤처 중 1위. 경쟁사(케미컬) 시총 약 1~3조원, 차별화 펩타이드 기술 통해 높은 기업가치 성장 기대 3.모멘텀: DD02s(GLP-1) 흡수율 데이터 공개 예상(1H25), 단기 핵심 포인트  1)비만 유지요법 경쟁: 장기 지속형 vs 경구용 글로벌 비만 시장 규모는 2030년 중반 약 100~150조원까지 성장이 예상된다. 향후 비만 치료제 차세대 트렌드는 세 가지로 요약 가능하다. 1)체중 감소 극대화(Induction), 2)장기 지속형/경구용(Maintenance), 3)근육 유지/강화(Muscle) 초기 체중 감량 극대화(Induction) 단계는 젭바운드(-20%, 72주차)가 기준이 될 것으로 예상되며 현재 임상1상 이후의 Best In Class 후보 약물은 5개로 압축된다(VK2735(바이킹), maritide(암젠), retatrutide(일라이 릴리), CT-388(로슈), Cagrisema(노보 노디스크). 초기 체중 감소 유도는 약 1년 정도 처방, 약물 중단 시 요요현상 탓에 이후 유지 요법(maintenance)이 필요할 것으로 예상한다. 현재 유지요법 목적의 비만 신약은 출시되지 않았으며 향후 2~3년 이후부터 출시 예정이다. 유지요법은 크게 장기 지속형(월 1회 투여)와 경구용으로 구분 가능하다. 두 방식의 장기적인 점유율 차이는 현 시점에서 예상하기 어려우나, 일라이 릴리와 화이자는 전체 비만 치료제 내 경구용의 잠재 시장 점유율을 약 20~30%로 제시한 바가 있다. 또한, Viking Therapeutics의 VK2735 파이프라인은 경구용과 장기 지속형으로 모두 개발 중이며, 현지에서는 경구용에 대한 관심이 더 높은 상황이다.  경구용 비만 치료제로 들어가기 전에, 장기지속형 치료제에 대한 글로벌 상황에 대해 간단하게 짚고 넘어가고자 한다. 장기지속형은 초기 유도 요법 보다는 유지 요법에 적합한데, 리얼 월드에서 한달 제형은 약물 용량 조절(titration) 하기가 쉽지 않기 때문이다. 장기 지속형 중 가장 앞선 리드 파이프라인은 암젠의 Maritide(GLP-1/GIP)로 3상 진입 단계이다. 항체 기반이기 때문에 반감기가 높아 1달 제형 가능하나, 항체 기반으로 면역원성 가능성 높다. 또한, 최근 골밀도 감소 우려(최고 용량 420mg, 12주차 골밀도 -4% 감소)가 제기되기도 하였다. 노보 노디스크는 11월 4일 Ascendis와 위고비 한달 제형 개발 파트너십(TransCon)을 체결하였다. Ascendis는 계약 이후에도 특별한 주가 상승이 관측되지 않았는데, 이는 생각보다 높지 않은 계약 규모 탓으로 추정한다. 최대 마일스톤 2.9억달러(계약금 1억달러) 및 로열티(최대 미드 싱글 디짓)로, 향후 추가 개발 타깃 당 마일스톤 0.8억달러이 며 새로운 파이프라인은 조금 더 낮은 로열티율이었다. 참고로 노보 노디스크는 2025년 IND 신청 및 505b2 절차 통해 1상 승인 시 바로 3상으로 넘어갈 것으로 예상한다. 참고로 Ascendis는 장기 지속형 GLP-1/GIP 개발했으나 지난 8월에 데이터가 별로여서 중단. 다만 이미 TransCon을 통해 호르몬 대체 치료제 Yovipath와 롱액팅 호르몬 치료제 Skytrofa를 보유 중이다.  2)경구용 경쟁: 펩타이드 vs 케미컬 경구용 비만 치료제는 2025년부터 본격 글로벌 비만 시장의 주목을 받을 것으로 예상, 캐털리스트는 내년 3분기 일라이 릴리의 첫 경구용 비만 신약 orforglipron 3상 데이터 발표가 될 것이다(ATTAIN-2, 2025년 8월 임상 종료 예정) 우선 경구용 비만 치료제를 모달리티 측면에서 펩타이드와 케미컬 기반으로 구분 가능하다. 현재 임상 후기 단계에 있는 경구용 치료제(일라이 릴리, 로슈, 아스트라제네카, 화이자, Structure, Terns 등)는 대부분 케미컬이며, 펩타이드(노보 노디스크, Viking, Metsera) 기반은 임상 1상 전후 단계가 가장 많다. 케미칼 비만 치료제의 강점은 1)높은 생체이용률(보통 20~40%), 2)복용 편의성, 3)경제성(API 원가 낮음)이 있다. 다만, 안전성 측면에서 펩타이드가 비만 치료에서 더 검증이 된 모달리티이며, 특히 다중 작용제 가능하다는 점이 핵심 강점 포인트이다. 경구용에서 체중 감소율 측면 가장 우수한 데이터를 보여준 파이프라인은 펩타이드 기반의 VK-2735(GLP-1/GIP)이다. 듀얼 타깃을 통해 단일 타깃 대비 더 우수한 유효성이 가능한 것으로 판단한다. 이번 Obesity Week에서 경구용 VK-2735 1상 고용량(60, 80, 100mg) 데이터를 공개하였으며, 100mg 고용량 투여 위약 조정 -6.8%(4주)로 노보 노디스크의 amycretin 100mg -5%를 상회하였다. 한편, 케미컬 베이스인 Orforglipron 24mg -4%, CT-996 -6.1%, TERN 740mg -5% 등 평균 4~6% 대비로도 우수하였다. 한편 체중 감소율 외에 안전성 측면에서도 VK-2735는 100mg에서도 대부분 상대적으로 안정적인 위장관계부작용 프로파일을 보여주었다.   참고로 펩타이드 기반 경구용 비만 경쟁 구도에 알아보기 전에, 주요 케미컬 신약들의 프로파일에 대해 정리해 두었다. Orforglipron(일라이 릴리)은 위고비와 유사한 -15% 체중 감소율이 기대되며, 다만 위장관계 부작용은 더 높을 것으로 예상한다. 다만, 케미컬 베이스이기에 생산 이슈도 적으며, 생산/판매 가격도 낮을 것으로 기대, 이에 미국 보다는 글로벌 시장 처방에 유리할 수 있다. 내년 3분기 발표되는 데이터는 체중 감소 유도 목적의 임상이며, 추가로 유지요법 목적(SURMOUNT-5 이후: 젭바운드 vs 위고비 T2D 없는 비만 환자) 3상 임상은 2026년 1월 종료 예정이다. 케미컬 첫 비만 신약 후보인 Orforglipron 3상 데이터 발표시 안전성(위장관계 부작용)에 주목이 필요하다. 한편, Structure Therapeutics는 경구용 비만 치료제 개발사로 리드 파이프라인은 GSBR-1290이다. 임상 1/2a상 결과(12주차 위약 조정 체중 감소율 -6~7%)는 노보의 Rybelsus 및 릴리의 Orforglipron 대비 경쟁력 있다고 판단된다. GSBR-1290 2b상은 올해 4분기 개시 예정으로 2025년 연말 데이터 공개가 기대된다. 벤치 마크 제품이 Orforglipron이기 때문에 현지에서도 경쟁 파이프라인 데이터 결과에 따라GSBR1290의 가치 방향성 의견이 분분하다. 시나리오를 그려보자면, 1.Orforglipron 유효성/안정성 데이터: 임상 2상과 유사하나 라벨 모니터링 조건 불필요: 스트럭쳐한테 유리, 경구용 케미컬 비만 신약에 대한 전체 신뢰도 상향 2. Orforglipron 유효성은 2상과 유사하나 Label 모니터링 필요: 스트럭쳐 영향 중립, 경구용 케미컬 비만 신약 의문 제기 3. Orforglipron 유효성이 2상 보다 낮음: 스트럭쳐한테 유리, 추가 개선 여지 충분 한편, Terns Pharmaceuticals 역시 케미컬 경구용 비만 파이프라인 TERN-601 보유중이다. 다만 화이자의 danuglipron와 매우 유사한 케미컬 구조로 형성되어있으며, IP측면에서 이슈가 될 수 있다고 판단된다. 실제로 US PTO(미국특허청)는 최근 TERN601의 물질 특허에 대해 최종 거절 레터(rejection letter)를 발급하였다. 향후 특허 이슈에 대한 트래킹이 필요한 상황이다. 3) Best In Class 펩타이드를 노리는 Metsera 경구용 비만 시장은 초기 케미컬 베이스에서 점차 펩타이드 위주로 넘어오게 될 것으로 예상한다. 펩타이드의 다중 타깃을 통한 높은 유효성과 장기 안전성이 핵심 강점이다. 다만, 펩타이드 침투의 가장 큰 걸림돌이 두 가지(복용 편의성, 흡수율) 있으며, 이를 해결하는 기업이 경구용 펩타이드 치료제 중 Best In Class가 될 것으로 전망한다. 1.복용 편의성: 펩타이드 기반 리벨서스는 복용 전 음식 제한(공복 유지), 복용 시 물 120ml 이하, 복용 이후 30분 음식 섭취 제한 조건이 있는 것으로 확인된다. 이는 리벨서스의 위장 내 빠른 흡수가 방해되기 때문이다. 또한 VK-2735 1상 디자인을 보면 리벨서스와 유사하게 복용 관련 제한이 있었으며, 2상도 마찬가지일 것으로 예상된다. 경구용 비만 치료제 복용하는 환자들은 유지요법이 주요 목적임을 잊지 말자. 결국 복용 편의성이 떨어지면 기대 대비 실처방은 훨씬 떨어질 수밖에 없다. 2.흡수율: 펩타이드를 경구로 복용하게 되면 체내 흡수율이 1% 미만으로 떨어지게 된다. 실제로 세마글루타이드(SC) 1상 PK 데이터 상 생체이용률은 89%인데, 리벨서스는 약 0.4~1% 수준으로 확인된다. 펩타이드 의약품은 소화기관 환경(위산/효소 분해, 낮은 PH) 탓에 위와 장을 통과하는 동안 대부분 손실된다. 리벨서스는 SNAC 기술 활용하여 위산 분해 방지를 위한 특수 코팅 시도를 하였지만 여전히 매우 제한적인 생체 이용률을 보여준다. 한편 VK2735는 경구용(100mg, QD, 일주일 700mg)과 SC(15mg, QW)의 필요 펩타이드 차이는 리벨서스 보다 격차가 줄어들지만 여전히 큰 상황이다. 실제로 Viking Therapeutics는 Obesity Week에서 경구용 고용량 성공적인 발표 이후 당일 주가 -13% 하락 마감하였다. 주가 하락 핵심 이유는 결국 상업화 관점 확장성 이슈가 부각된 탓이다. SC 제형 대비 수십배에 달하는 원료가 필요한(낮은 흡수율 탓) 경구용 펩타이드 비만 신약의 상업화 현실성에 의문이 제기된 것이다. 아직 Viking Therapeutic는 생산 관련하여 여전히 CDMO 기업들과 케파 확보 측면 의논 중이며, SC 제형 3상 진입 전 다수의 CDMO 확보를 목표로 하고 있다.  펩타이드 경구용 신약 측면에서 Best In Class를 노리는 기업이 바로 미국 바이오벤처 Metsera이다. Metsera는 국내 디앤디파마텍으로부터 경구용 비만 치료제 플랫폼(오랄링크) 계약 체결하여 총 6개 타깃(경구용 비만 치료제 5개(DD02S, DD03, DD07, DD14, MET06)와 주사용 비만치료제(DD15) 1개에 대해 기술 수입을 하였다(총 계약 규모 약 8억달러) 디앤디파마텍의 경구용 플랫폼 오랄링크는 아래 네 가지 기술로 리간드화, 지질화, 투과 촉진제, 안정화제를 모두 활용, 타깃 및 펩타이드마다 최적화 핵심 노하우를 보유하고 있다. 이를 통해 복용 편의성과 흡수율 측면 모두 차별화된 글로벌 경쟁력 확보하였다(비글견 기준 경구 흡수율: 디앤디파마텍 5% 이상 vs 리벨서스 0.05~0.6%로 12.5배 차이, 참고로 리벨서스는 리간드화 및 안정화 기술 사용하지 않음) 리간드화: 펩타이드 경구 복용의 경우 위 효소에 의해 대부분 분해되며, 위/장은 이중점막 구조로 고분자인 펩타이드의 침투가 쉽지 않음. 오랄링크는 소장에서 100% 흡수되는 바이오틴(비타민)을 특정 리간드로 결합, 소장에서 비타민 트랜스퍼 발생하여 투과도가 높아지는 것이 핵심 지질화: 지방산을 붙여 체내에서 롱액팅 가능, 다만 다른 개발사도 종종 하는 전략 투과 촉진제와 안정화제: 쉽게 분해되지 않아 흡수율 상향에 도움 DD02s(GLP-1)은 올해 11월 첫 환자 투여에 따른 마일스톤 28억원 수령, 내년 상반기 핵심인 리벨서스 대비 상대적인 흡수율 개선 데이터 확인 가능할 것으로 예상된다. 첫 PoC 데이터라는 점에서 의미가 있으며, ’25년말~’26년초까지 약 2~3개 정도 추가 임상 진입 가능도 기대한다(DD03, DD15 등)  2024년 4월 시리즈 A로 2.9억달러, 11월 시리즈 B로 2.2억달러 자금조달하며 올해 미국 비상장 바이오 벤처 중 가장 대규모 자금 조달에 성공하였다. Metsera는 두 개의 플랫폼 롱액팅 (HALO 펩타이드 지질화, 자이힙 인수)과 MOMENTUM (경구용 전달, 디앤디파마텍 L/I) 보유하고 있다. 리드 파이프라인은 장기 지속형 GLP-1(MET-097i)으로 지난 9월 1/2상 36일차 체중 감소 -7.5% 데이터를 확인하였다. 다만, Metsera가 대규모 펀딩이 가능했던 배경은 롱액팅 플랫폼에 외에 디앤디파마텍의 경구용 플랫폼 덕분으로, DD02s(GLP-1)은 이미 1상에 진입하였다. 또한 Metsera는 임상 진입과 동시에 상업화 측면 생산 이슈까지 선제적으로 대응하기 위해 Amneal과 파트너십 체결, 향후 미국과 유럽 지역 판매에 필요한 원료 및 DP를 공급하기로 하였다. 이를 위해 Amneal은 인도에 펩타이드 합성 및 DP 생산 시설을 각각 준공할 예정으로, 총 공사 비용은 약 1.5~2억달러 소모될 것으로 예상된다. 글로벌 경구용 치료제 개발사 Structure(2b상 진입) 및 Tern(1상, 특허 이슈)의 시가총액은 약 1~3조원 수준이다. 펩타이드 경구용 Best In Claas를 노리는 Metsera 역시 만약 상장 시 유사 수준을 기대(롱 액팅 플랫폼도 보유), 특히 파운더 과거 이력(노바티스 97억달러 엑싯) 고려 시 기업가치 밸류업에 대한 기대감을 가질 수 있다고 판단한다.  |

* 경구화 플랫폼의 가치를 증명할 2025년 - LS증권 (2024.11.26)

| ORALINK: 100% 흡수율의 비오틴에서 도출된 경구화 플랫폼 동사의 핵심 플랫폼은 펩타이드 약물 경구화 기술인 ORALINK이다. 펩타이드 약물은 위장관 내에서 쉽게 분해 될 뿐 아니라 점막 통과가 어려워 경구 투여에 한계가 존재해 왔다. 하지만 만성질환 영역에서 GLP-1을 비롯한 펩타이드 약물의 영향력이 확대되며 복용 편의성에 강점을 가진 경구화 기술이 지속해서 각광을 받고 있는 상황이다. 대표적으로 노보노디스크는 2020년 SNAC(Salcaprozate Sodium) 기술을 보유한 Emisphere Technologies를 $1.8B 규모에 인수하며 펩타이드 경구화 기술을 확보 했다. ORALINK는 지질화와 안정화를 통해 펩타이드의 안정성을 증대, 투과 촉진제 성분을 통해 펩타이드 약물의 점막 투과도를 증대 시키는 일반적인 펩타이드 경구화 기술에 더해 비오틴을 약물에 접합하여 장에서 흡수를 유도한다. 비오틴은 SMVT (Sodium-dependent multivitamin transporter)를 통해 흡수되며 경구 흡수율이 100%에 이르는 것으로 알려져 있는 물질이다. ORALINK를 적용한 GLP-1 약물 DD02S는 SNAC 기반의 GLP-1 약물 Rybelsus 대비 비글견 동물 실험에서 12.5배 높은 흡수율을 달성하였다. DD02S를 포함한 6개의 펩타이드 약물은 Metsera에 총 계약 규모 $803.5M에 기술이전 되었으며 이 중 DD02S는 최근 임상 1상 첫 환자 투약을 완료, 마일스톤 $2M을 수령하였다. 안전성 및 PK 데이터는 25년 내에 확인할 수 있을 것으로 예상된다. 임상결과에서 플랫폼 가치가 입증될 경우 경구 비만 약물의 경쟁력 확보와 함께 타 적응증의 펩타이드 약물로 확장 또한 가능할 것으로 기대된다. MASH 약물의 경쟁력은 GLP-1/GCG 비율 최적화에서 찾는다 MASH 치료제로 개발 중인 GLP-1은 섬유화 악화 없는 MASH 해소 측면에서는 높은 지표를 달성하고 있으나 섬유화 개선에서는 제한적인 효력을 보인다. 이에 대안으로 제시되는 것은 GLP-1과 Glucagon(GCG)의 조합이다. GCG는 에너지 대사를 높이고 체중감량에 시너지가 있으며 섬유화 개선 효과가 기대된다. 하지만 과도한 GCG 활성화는 혈당을 높이는 등의 부작용이 존재하여 GLP-1과 GCG 활성화의 최적 비율 도출이 약물 개발에 있어 중요할 것으로 판단된다. 앞서 있는 파이프라인은 Boehringer Ingelheim의 Survodutide로 GLP-1과 GCG 활성화 비율이 8:1이다. 동사의 DD01은 PEgylation 기술이 적용된 GLP-1/GCG 약물로 활성화 비율이 11:1로 디자인 되어 경쟁 약물 대비 혈당 조절에 중점을 두고 있다. 현재 임상 2상 진행 중으로 ‘25년 상반기 Primary endpoint인 지방간 감소 환자 비율을 확인할 수 있을 것으로 보인다. 추가로 DD01은 중국 지역 대상으로 $192M 규모에 기술이전 된 바 있으며 파트너사 Salubris는 비만 적응증을 우선적으로 임상 1상 진행 중이다.     |

* GLP-1 계열 비만 치료제의 라이징 스타 - 한국IR협의회 (2024.11.25)

| 회사 개요 디앤디파마텍은 2014년 설립된 바이오 신약 개발 기업으로, 만성질환 치료를 위한 펩타이드 기반의 경구용 약물 개발에 집중하고 있다. 특히 의학적 미충족 수요가 높은 만성 질환 영역에서 환자의 삶의 질을 향상시킬 수 있는 펩타이드 기반 치료제를 개발하고 있으며, 주요 연구개발 파이프라인으로는 GLP-1 계열 펩타이드를 활용한 경구용 비만 치료제 DD02S(임상1상 IND), DD03(전임상), MASH(대사이상 관련 지방간염) 치료제 DD01(글로벌 임상2상, 중국 임상1상 IND) 등이 있다. 동사의 대표이사인 이슬기 박사는 미국 존스홉킨스 의대 방사선의학과 부교수로 재직하였으며, 신규 펩타이드 디자인 및 개발 등에 있어 국내 최고 전문가로 평가받고 있다. 동사는 신약개발의 효율적 자원배분을 위해 펩타이드 신약 후보 물질 발굴 및 전임상 연구는 디앤디파마텍에서 자체적으로 진행하고 있으며, 다국적 제약사 출신의 글로벌 임상 전문가들로 구성된 미국 자회사(뉴랄리 등)를 통해 디앤디파마텍이 발굴한 신약 후보물질에 대한 글로벌 임상개발을 진행하고 있다. 동사는 2024년 5월 2일 기술특례상장을 통해 코스닥 시장에 상장했다. 2024년 9월말 기준 최대주주는 이슬기 대표이사로 13.42%의 지분을 보유하고 있으며, 최대주주 및 특수관계인 지분율은 20.99%이다. 5% 이상 주주로는 Octave Life Sciences, L.P 11.1%, 인터베스트 8.1%, 스마일게이트인베스트먼트 7.3%, 리브라이트홀딩스 5.9% 등이 있다.   핵심 기술 및 주요 파이프라인 동사는 핵심 기술인 장기 지속형 PEGylation(페길화) 기술, 경구용 펩타이드 플랫폼 기술(ORALINK) 등의 약물전달기술을 활용하여 GLP-1 계열 펩타이드 신약을 개발하고 있다. 이를 바탕으로 당뇨, 비만, MASH(대사이상 관련 지방간염) 등의 대사성 질환 치료제, 퇴행성 뇌질환 치료제 및 섬유화 질환 치료제 신약 파이프라인을 개발하고 있다. (1)PEGylation(페길화): 장기 지속형 기술 페길화(PEGylation) 기술은 약물의 안정성, 반감기 연장, 면역원성 감소 등을 목표로 약물에 PEG(Polyethyleneglycol, 폴리에틸렌 글리콜) 분자를 결합시키는 기술이다. 동사의 독자적인 장기 지속형 PEGylation 기술은 약물의 활성 부위를 보존하면서도 PEG 분자를 선택적으로 결합하는 방식을 사용해, 기존 기술보다 약물의 본래 효과를 유지하며 체내 지속시간을 효과적으로 늘릴 수 있다. 특히 펩타이드 기반 약물에 특화되어 펩타이드의 체내 분해를 방지하고 효능을 극대화하는 데 사용되며, GLP-1 계열 약물이나 MASH 치료제처럼 복합 작용을 가진 약물에도 적용 가능해 치료 효과를 더욱 강화할 수 있을 것으로 기대되고 있다. 노보 노디스크의 세마글루타이드(오젬픽/위고비), 일라이 릴리의 티르제파타이드(트루리시티/마운자로) 같은 대표적인 장기지속형 주사제들은 장기지속화 기술로 지질화를 적용하였다. 동사는 페길화 기술이 적용된 장기지속형 비만치료제로 개발중인 NLY12와 전임상 단계(설치류 및 인체(또는 영장류)) 혈중 반감기를 비교 시 NLY12가 기존 허가 약물대비 월등하게 반감기가 길다는 것을 확인하였으며, 월 1회 투여 방식으로 NLY12 임상 PK 모델링을 진행하고 있다.   (2) ORALINK: 경구용 펩타이드 기술 펩타이드는 소화계에서 쉽게 분해되고, 점막 통과가 어렵기 때문에 경구 흡수율이 매우 떨어져서 대부분 경구용 보다는 주사제로 개발되고 있다. 하지만 경구용으로 개발 시 투여 편의성 및 환자의 복약 순응도를 높일 수 있기 때문에 경구용 펩타이드 기술의 중요성이 높아지고 있다. 실제 유일한 경구용 허가제품인 노보 노디스크의 리벨서스(Rybelsus)는 2023년 3조 6천억원 수준의 매출액을 달성하며 경구용 펩타이드 의약품의 시장성을 확인시켜주고 있다. 동사는 지질화 및 리간드화를 통한 펩타이드 개선 기술, 펩타이드 약물 투과 촉진제 및 안정화제를 통한 제형기술을 통해 기존 경구용 펩타이드 의약품의 한계를 극복한 ORALINK 플랫폼 기술을 개발했다. ORALINK 기술을 통해 GLP-1 펩타이드 의약품의 1) 반감기 극대화, 2) 경구 흡수율 증대, 3) 복용 편의성 제고, 4) 원가 경쟁력 상승이 기대된다. 동사는 ORALINK 기술을 적용하여 다수의 GLP-1 계열 경구용 비만치료제 파이프라인을 개발하고 있다.  (3) 주요 신약 파이프라인 DD01(MASH 치료제) DD01은 장기지속형 페길화(PEGylation) 기술을 적용한 합성 펩타이드 신약으로, GLP-1 및 Glucagon(글루카곤) 수용체에 이중으로 작용하는 대사이상 관련 지방간염(MASH) 치료제로 개발하고 있다. 동사는 DD01 비만 동물 모델을 통해 유효한 체중 감소 데이터를 확인(마우스 모델에서 38%, 원숭이 모델에서 15% 체중 감소)하였으며, 지방간 질환을 동반한 비만/과체중 환자를 대상으로 한 임상 1상에서 지방간 개선 데이터를 확보(4주, 고용량 투여군 지방간 수치 최대 52.2% 감소)하였다. DD01은 2024년 3월 글로벌 임상 2상 IND 승인, 2024년 8월 첫 환자 투약을 개시하였으며, 2024년 연내 환자 모집을 완료하고 48주 투여 임상을 통해 2026년 상반기 임상2상 결과를 확인할 것으로 기대된다. 2021년 9월 DD01은 중국 선전 살루브리스 제약(Shenzhen Salubris Pharmaceuticals)에 중국내 개발 및 상업화 권리에 대해 총 USD 192M(약 2,500억원) 규모의 기술이전 계약을 체결하였으며, 살루브리스 제약은 2024년 9월 비만치료제 타깃의 DD01 중국 임상 1상 IND를 신청하고 곧 임상에 진입할 예정이다. 경구용 비만 치료제(DD02S, DD03) DD02S는 경구용 펩타이드 기술인 ORALINK를 적용한 GLP-1 비만치료제, DD03은 GLP-1/GCG/GIP 타깃의 경구용 GLP-1 삼중 작용제로 개발하고 있다. 2023년 4월 동사는 미국 Metsera 社와 DD02S, DD03, MET06 3개 파이프라인에 대한 기술이전 계약을 체결, 2024년 3개 품목을 추가하여 총 6개 파이프라인에 대해 총 USD 803.5M(약 1.1조원) 규모의 기술이전 계약을 체결하였다. DD02S는 2024년 연내 글로벌 임상 1상 진입을 목표로 하고 있으며, DD03은 GLP-1/GCG/GIP 삼중 작용제 펩타이드를 선정하여 경구제형으로 최적화를 진행하고 있다. 동사는 Metsera와 추가적인 R&D 콜라보레이션 계약을 통해 해당 약물들에 대한 전임상 단계까지의 개발을 수행하며, 기술이전 수익 외에도 연구용역 수익을 인식하고 있다.  주요 자회사 및 관계사 디앤디파마텍은 해외 임상 및 글로벌 기술이전 등을 위해 미국에 종속회사(Neuraly, Precision Molecular, Valted Seq. P4 Microbiome 등)를 설립하고, 글로벌 임상 개발을 적극적으로 추진하고 있다. 100% 종속기업으로는 뉴랄리(Neuraly)와 프리시전 몰레큘러(Precision Molecular, Inc.)가 있으나 2024년 7월 1일자로 뉴랄리가 프리시전 몰레큘러를 흡수합병 하였다. 1) Neuraly는 디앤디파마텍의 글로벌 임상 및 기술이전 등을 위해 미국에 설립된 자회사이다. 다국적 제약사 출신의 글로벌 임상 전문가들로 임직원으로 구성되어, 글로벌 임상개발 노하우 및 핵심역량을 보유하고 있다고 판단되며, 특히 미국 현지에서 현지 전문인력 중심으로 개발 전담팀을 구성하여 FDA와 직접적인 커뮤니케이션 및 개발 실무를 진행함에 따라 글로벌 임상시험을 효율적으로 진행할 수 있다는 장점이 있다. 2) Valted Seq(지분율68.8%)는 복수의 단일 세포를 동시에 분석할 수 있는 차세대 싱글셀 시퀀싱 기술인 HiF-Seq™ 플랫폼 기술과 GPU 기반 AI/머신러닝 기술이 접목되어 차세대 유전체 분석 기술을 보유한 바이오텍이다. 뇌조직 샘플은 샘플 조직 자체의 확보가 제한적이기 때문에 연구 진행의 어려움이 있는 분야이다. 동사는 미국 존스홉킨스의대 내 브레인뱅크에서 관리하는 약 2,500명의 퇴행성 뇌 질환 환자 뇌 조직 샘플을 활용하여 단일세포 유전자 시퀀싱 데이터를 추출하고 있으며, 약 2,200만개의 단일 뇌세포 빅데이터를 확보하는 등 다양한 뇌질환 치료용 신규 타겟 발굴을 위한 싱글셀 유전자 빅데이터를 구축하고 있다. 동사는 2024년 6월 엔비디아 인셉션(NVIDIA Inception) 프로그램(혁신적인 인공지능 및 데이터 사이언스 스타트업을 지원하는 글로벌 프로그램)에 선정되어 AI 기술을 고도화하고 있으며, 파킨슨병 및 알츠하이머병 등 퇴행성 뇌 질환의 발병 원인 규명과 신약 개발, 진단 타겟 발굴을 통해 기술이전을 통한 신약개발을 목표로 하고 있다. 3) Z-alpha(지분율 40%)는 안정성이 높은 차세대 물질인 Astatine 기반의 알파입자 방사선 항암제를 개발하고 있다. Z-alpha는 차세대 알파 방사선 항암제 개발을 목적으로 설립된 미국 바이오텍 Zentera 社와 프리시전 몰레큘러(동사의 자회사)가 설립한 JV(조인트벤처)로, Zentera는 USD 25M 규모의 현금출자, 프리시전 몰레큘러는 PMI21, PMI31, PMI41 파이프라인에 대한 현물출자를 통해 60:40의 지분율로 설립됐다. 최근 방사성 의약품의 높은 시장성에 대해 기대감이 높아지며 2023년부터 방사선 치료제 개발기업에 대한 M&A 딜이 활발하게 진행되고 있다. Z-alpha는 2024년 임상 IND 제출 및 2025년 미국 임상진행을 통한 기업가치 상승이 기대된다.   GLP-1 계열 약물 현황 GLP-1(Glucagon-like peptide 1)은 음식 섭취 시 소장에서 분비되는 호르몬(인크레틴)의 일종으로 혈당을 조절하고 체중을 감소시키는 특징이 있다. GLP-1을 모방하거나 그 작용을 증강시킨 GLP-1 계열 약물은 GLP-1 수용체에 결합하여 인슐린 분비를 촉진(혈당 조절)하며, 식욕 억제 및 소화 속도 지연 효과를 통해 체중 감소 효과를 나타낸다. GLP-1 계열 약물은 과거에는 당뇨병 치료제로 개발되었으나, 최근에는 비만, MASH 등으로 적응증이 지속 확대되며 GLP-1 기반 약물의 대규모 시장이 본격 개화될 것으로 전망되고 있다. GLP-1 계열 약물은 제2형 당뇨병과 비만 치료에서 혁신적인 역할을 하고 있다. 노보 노디스크와 일라이 릴리 등의 주요 제약사들은 글로벌 시장에서 다양한 GLP-1 계열 약물을 상용화하였으며, 후발 제약사들도 경쟁에 참여하며 시장이 빠르게 확장되고 있다. 데이터 분석업체인 글로벌데이터 보고서에 따르면 GLP-1계열 약물 시장규모는 2024년 약 400억 달러로, 2029년까지 1,050억 달러 규모로 향후 5년간 연평균 19.2%의 성장세가 전망되고 있다. 최초의 GLP-1 계열 약물은 Amylin(아밀린)과 일라이 릴리가 공동 개발하고 2005년 FDA 승인을 받은 엑세나타이드(Exenatide, 브랜드명 바이에타(Byetta))로, 엑세나타이드는 GLP-1과 유사한 작용을 하며 제2형 당뇨병 환자의 혈당 조절을 돕기 위해 개발되었다. 2010년에는 노보 노디스크의 리라글루타이드(빅토자)가 당뇨치료제 주사제로 FDA 승인을 받았으며, 2014년 빅토자의 고용량 버전으로 리라글루타이드(삭센다)가 비만치료제로 FDA 승인을 받았다. GLP-1 계열 약물은 2021년 노보 노디스크의 세마글루타이드(위고비) FDA 승인을 시작으로 오젬픽(당뇨), 위고비(비만), 마운자로(당뇨), 젭바운드(비만) 등의 매출 급증에 따라 비만 치료제 시장을 중심으로 급격한 성장이 진행되고 있다. 위고비는 출시 3년차인 2023년 약 6조원 규모의 매출액을 달성하였으며, 2024년 3분기 누적 매출은 약 8.8조원을 기록하고 있다. 일라이 릴리는 위고비 대비 체중 감량효과를 높인 티르제파타이드 성분의 약물을 출시하며 비만시장을 양분하고 있다. 일라이 릴리는 2022년 마운자로(당뇨), 2023년 11월 젭바운드(비만) FDA 승인을 받았으며, 마운자로는 2023년 약 6.8조원, 2024년 상반기 약 4.1조원, 젭바운드는 2024년 상반기 약 2조원의 매출액을 달성했다. GLP-1 계열 약물은 혈당 조절과 함께 체중 감소 효과를 나타내며 비만 치료제로 개발되었으며, 최근에는 살이 빠지면 개선될 수 있는 질병까지 치료 가능 영역을 확장하고 있다. GLP-1 계열 약물은 당뇨병과 비만 치료를 넘어 심혈관 질환, MASH, 알츠하이머병 등 다양한 적응증으로 연구가 확대되고 있으며, GLP-1 계열 치료제 시장을 선도하고 있는 노보 노디스크와 일라이 릴리는 이러한 적응증 확대를 목표로 임상 시험을 진행하고 있다. GLP-1 계열 치료제는 적응증 확대에 따른 초 거대시장의 개화가 전망되고 있으며, 현재 시장에서 전망하고 있는 GLP-1 계열의 당뇨/비만 시장 전망치인 2029년 1,050억 달러(약 140조원) 규모를 넘어 적응증 확대에 따라 1,500억 달러 이상의 거대시장을 형성할 것으로 기대되고 있다. GLP-1 치료제의 성장으로 최근 다수의 제약회사, 바이오 벤처기업들이 GLP-1 계열 약물 개발에 적극 참여하고 있으며, 향후 시장 경쟁이 더욱 치열해질 것으로 전망된다. 신약 개발 기업들은 기존 약물과 경쟁하기 위해 기존 GLP-1 계열 약물의 1) 복약 편의성 개선, 2) 효능 효과 개선에 집중하고 있다. 주로 주사제로 허가받은 GLP-1 약물의 복약 편의성 개선을 위해 주사제 약물의 투여 기간을 1일 1회(데일리)에서 1주 1회(위클리) 혹은 그 이상으로 늘리는 롱액팅 기술, 또는 주사제를 경구용으로 개선하는 경구용 펩타이드 기술의 중요성이 높아지고 있다. 또한 다수의 빅파마들은 GLP-1 단일 작용제 대비 대사상태 개선을 통한 효능 효과 개선이 기대되는 다중 작용제를 적극적으로 개발하고 있다. 실제 일라이 릴리의 마운자로는 GLP-1/GIP 이중 작용제로, 두가지 수용체를 동시에 활성화함에 따라 임상에서 GLP-1 단독 작용제인 위고비 보다 우수한 혈당 조절 및 체중 감소 효과가 검증되며 위고비 시장을 위협하고 있다. 따라서 최근에는 혈당조절 외에도 심혈관 및 대사성 질환 예방에 우수한 효과가 예상되는 GLP1/GIP, GLP-1/GCG, GLP-1/GCG/GIP 등 다중 작용제에 대한 연구가 활발하게 진행되고 있다.  사업성과 유효성이 검증된 GLP-1 계열 비만치료제 신약 파이프라인 보유 디앤디파마텍은 사업성과 유효성이 검증된 GLP-1 계열의 비만치료제 신약 파이프라인을 보유하고 있다. 주력 파이프라인은 경구용 비만치료제 DD02S, DD03으로, 동사는 최적의 펩타이드 디자인을 통해 GLP-1 약물 자체의 안정성 및 효능을 향상시켰으며, 최적의 제형기술을 바탕으로 환자 복약 순응도를 개선시킬 수 있는 경구형 GLP-1 계열 비만치료제로 개발하고 있다. 동사는 DD02S, DD03을 포함한 6개 비만치료제 파이프라인을 미국 Metsera 社와 기술이전 계약을 체결하며 기술력 및 사업성이 검증된 파이프라인을 보유하고 있다고 판단된다. DD02S는 경구용 펩타이드 기술인 ORALINK를 적용한 GLP-1 비만치료제, DD03은 GLP-1, GCG, GIP 타깃의 경구용 GLP-1 삼중 작용제로 개발하고 있다. 현재 GLP-1 계열의 허가 받은 경구용 비만치료제로는 노보 노디스크의 리벨서스(Rybelsus® )가 있다. 동사는 DD02S 전임상을 통해 경쟁약물인 리벨서스 대비 높은 경구 흡수율을 확인하였으며, DD02S가 경쟁약물 대비 낮은 원가, 동일 용량대비 더 큰 효능이 가능할 것으로 전망하고 있다. 또한 경쟁약물은 약물이 위에서 흡수되는 기전임에 따라 복용 시 물이나 음식물 섭취에 제한이 있으나, 동사는 소장 흡수 기전으로 복용 시 제한사항이 없기 때문에 복약 순응도가 개선될 것으로 기대된다. 2023년 4월, 동사는 미국 바이오 벤처기업 Metsera(멧세라)와 경구용 펩타이드 비만치료제 DD02S, DD03, MET06 3개 파이프라인에 대해 USD 422.5M(약 5,900억원) 규모의 기술이전 계약을 체결하였으며, 2024년 3월에는 경구용 DD07, DD14, 주사용 DD15 3개 파이프라인을 추가하며 총 6개 파이프라인에 대해 총 USD 803.55M(약 1.1조원) 규모의 기술이전 계약을 체결하였다. 또한 Metsera 측의 요청으로 공동연구개발계약을 체결함에 따라 동사는 해당 파이프라인들에 대한 임상 진입 이전(전임상)까지 개발을 수행하며 기술이전 계약과는 별도로 연구개발용역 수익이 기대된다. Metsera는 장기지속형 주사제, 경구용 비만치료제 개발 및 상용화를 목적으로 2022년 설립된 미국 바이오 벤처기업으로, 파퓰레이션 헬스 파트너스(Population Health Partners)와 초기 바이오텍 전문 투자자인 미국 최대 벤처캐피탈 ARCH 벤처파트너스(ARCH Venture Partners)가 공동 설립했다. Metsera는 2024년 4월 USD 290M(약 4,000억원) 규모의 시리즈A, 2024년 11월 USD 215M(약 3,000억원) 규모의 시리즈B 투자유치에 성공했다. 시리즈A는 ARCH가 리드 투자자로 F-Prime Capital, GV, Mubadala Capital, Newpath Partners, SoftBank Vision Fund 2 등 이 주요 투자자로 참여했으며, 시리즈B는 Wellington Management, Venrock Healthcare Capital Partners 주도로 피델리티 등이 참여하고 기존투자자인 ARCH, SoftBank도 후속투자에 참여했다. DD02S 연내 임상1상 진입 예정 동사의 파이프라인은 우수한 연구진, 임상팀, Metsera의 자금력 등을 바탕으로 빠르게 임상이 진행될 것으로 전망된다. DD02S는 임상진입을 위한 IND를 진행중으로 2024년 연내 글로벌 임상 1상 진입을 목표로 하고 있다. DD03은 GLP-1/GCG/GIP 삼중 작용제로 최근 약물 선정을 완료하고 경구제형 최적화를 진행하고 있다.  Best-in-class MASH 치료제 기대 DD01은 동사의 장기지속형 페길화(PEGylation) 기술을 적용한 합성 펩타이드 신약으로, 지방간 감소효과를 극대화한 GLP-1/GCG 이중 작용제 타깃으로 개발하고 있는 주사용 MASH(대사이상 관련 지방간염) 치료제이다. MASH(Metabolic dysfunction-associated steatohepatitis, 대사이상 관련 지방간염)는 여러가지 요인으로 인해 포도당 대사에 관여하는 인슐린이 제 역할을 하지 못하여 간에 지방이 축적되고 염증이 발생하여 섬유화가 진행되는 질환이다. 전 세계적으로 MASH 유병률은 2~4%, 미국의 경우는 3~5%에 달하며, 전 세계 MASH 환자 수는 약 4.4억명 이상으로 추산되고 있다. MASH는 비만, 당뇨병 등 대사 질환과 밀접한 관련이 있는 간 질환으로 심해지면 간섬유화 및 간병변, 간암 등으로 진행될 수 있기 때문에 효과적인 치료제가 필요하나 아직까지 정식 승인을 받은 약물은 없는 상황이다. 다만 2024년 3월 미국 Madrigal Pharmaceuticals(마드리갈 파마슈티컬스) 社의 레즈디프라(성분명:Resmetirom, 레스메디롬)가 세계 최초 MASH 치료제로 FDA 신속 승인을 받았으나, 섬유화 악화 없는 MASH 해소, MASH 악화 없는 섬유화 개선 모두에서 위약(플라시보) 대비 개선 효과가 상대적으로 낮아, 효능 효과가 좋은 MASH 치료제에 대한 의학적 미충족 수요가 여전히 높은 상황이다. 동사는 1) GLP-1과 GCG 비율 최적화를 통한 이중 작용제 효과 극대화, 2) 장기지속형 페길화(PEGylation) 기술을 통한 반감기 증대 기술을 바탕으로 DD01 펩타이드를 최적화하여 기존 약물 대비 빠른 지방간 감소 효과와 함께 부작용 최소화, 반감기 극대화가 기대된다. 동사는 DD01 비만 동물 모델을 통해 유효한 체중 감소 데이터를 확인(마우스 모델에서 38%, 원숭이 모델에서 15% 체중 감소)하였으며, 지방간 질환을 동반한 비만/과체중 환자를 대상으로 한 임상 1상에서 지방간 개선 데이터를 확보(4주, 고용량 투여군 지방간 수치 최대 52.2% 감소)하였다. DD01은 2024년 3월 글로벌 임상 2상 IND 승인을 받았으며, 전임상 및 임상 1상 결과를 바탕으로 FDA로부터 패스트트랙(Fast Track) 약물로 지정 받아 신속한 임상개발이 가능할 것으로 전망된다. DD01 임상 2상은 MASH를 동반한 비만/과체중 환자 68명, 48주을 대상으로 미국 내 12여개 기관에서 진행될 예정으로, 2024년 8월 첫 환자 투약을 개시하였다. 동사는 2024년 연내 환자 모집을 완료하고 48주 투여 임상을 통해 2026년 상반기 최종 임상결과를 확인할 것으로 전망된다. 동사는 DD01 임상2상 전체 투약기간 48주 중 12주에 1차 평가지표로 ‘30% 이상 지방간이 감소한 환자의 비율’을 확인할 수 있도록 임상 디자인을 하였으며, 2025년 상반기에는 1차 평가지표를 통해 해당 약물의 Best-in-Class 가능성을 빠르게 확인할 수 있을 것으로 기대된다. DD01은 미국 임상 1상이 진행중이던 2021년 9월 중국 선전 살루브리스 제약(Shenzhen Salubris Pharmaceuticals)社에 총 계약규모 1억 9,200만 달러(계약금 400만 달러(약 47억원), 반환의무 없음)의 기술이전 계약을 체결하며 중국내 개발 및 상업화 권리를 이전했다. 살루브리스는 심혈관, MASH 등 대사성 질환 전문 제약회사로, 중국 내 top 20위권의 바이오 회사이다. 살루브리스는 2024년 9월 DD01의 중국 임상 1상 IND를 제출했다. 건강한 중국 성인과 과체중 및 비만 중국 성인을 대상으로 DD01의 효능과 안전성을 평가하기 위해 단회 투여 및 다회 투여, 무작위 배정, 이중 맹검, 위약 대조, 평행 비교 방식으로 진행될 예정이다.   2024년 실적 추이 및 전망 디앤디파마텍은 신약 연구개발 중심회사로, 신약개발 파이프라인의 임상결과를 바탕으로 국내외 제약사를 대상으로 하는 공동개발 또는 기술이전(L/O)을 사업화 모델로 하고 있다. 일반적으로 연구개발 파이프라인에 대한 공동개발/기술이전 수익은 1) 계약금, 2) 연구개발 단계별 마일스톤, 3) 제품 출시 이후 매출에 대한 로열티 등으로 구성된다. 동사의 2024년 실적은 매출액 112억원(YoY -39.8%), 영업손실 213억원(YoY 적자확대)을 전망한다. 2023년에는 미국 Metsera 社를 대상으로 경구용 비만치료제 파이프라인에 대한 대규모 기술이전계약을 통해 USD 10M(약 132억원) 규모의 계약금을 수령하며 영업수익(매출액) 187억원, 영업손실 135억원의 실적을 발표했다. 세부적으로 2023년 영업수익 187억원은 DD02S, DD03 파이프라인에 대한 라이선스 매출 132억원, DD01 마일스톤 5억원, PMI07 12억원, 용역매출 38억원 등으로 구성된다. 하지만 2024년에는 임상 계획 및 기술이전한 파이프라인 마일스톤 달성에 대한 계약금액 수취 등을 고려 시 전년대비 영업수익 감소가 예상된다. 2024년 3분기 누적 실적은 영업수익 64억원(YoY -62.2%), 영업비용 245억원(YoY -7.0%), 영업손실 182억원(YoY 적자확대)이다. 영업수익은 DD01 라이선스 매출 4억원, Metsera 용역매출 56억원, PMI07 용역매출 4억원 등으로 구성된다. 4분기에는 DD02S 글로벌 임상진입, DD01 중국 임상 진입 등에 따른 라이선스 매출이 발생할 것으로 예상되며, 당분간 DD02S, DD03 및 현재 초기 개발 단계인 DD07, DD14, DD15, MET06 파이프라인의 Metsera 공동 연구계약 용역수익이 꾸준하게 발생할 전망이다. 비용 측면에서는 2024년에도 2023년과 유사한 수준의 연구개발비용(약 200억원 규모)이 집행될 것으로 예상된다. 동사는 2022년까지 NLY01 임상 2상을 직접 진행하며 수 백억원 규모의 임상시험 비용을 연구개발비로 집행함에 따라 대규모 영업적자 실적을 이어왔다. 동사는 현재 주요 비만 파이프라인에 대해서는 Metsera와 기술이전계약을 체결하여 대규모 임상비용에 대한 부담을 덜었으나, MASH를 동반한 비만/과체중 환자 68명을 대상으로 진행하는 DD01의 글로벌 임상 2상 및 다수의 전임상 연구을 위해 연간 약 200억원 규모의 연구개발비용 집행이 예상되며, 그로 인해 2024년에도 영업손실이 이어질 전망이다. 참고로 2024년 동사의 주요 임상 이벤트로는 2024년 3월 DD01 FDA로부터 임상2상 IND 승인 및 패스트트랙 지정, 2024년 8월 임상 2상 첫 환자 투여 개시가 있었으며, 2024년 9월 DD01 중국 임상1상 IND 제출이 있다. Metsera로 기술이전 된 경구용 비만치료제 DD02S는 임상 1상 IND를 신청하고 2024년 연내 임상 1상이 개시될 전망이며, 이에 따른 마일스톤이 영업수익으로 인식될 것으로 기대된다.  경쟁약물 연구개발 기업과의 비교 신약 연구개발기업은 연구개발중인 신약이 최종 임상시험을 종료하고 식품의약품안전처의 판매허가를 받기 전까지는 일반적으로 매출이 발생하기 어려운 구조이다. 따라서 제약회사처럼 매출이나 이익과 같은 재무적 성과를 토대로 기업가치를 평가하는 데에 어려움이 있다. 통상 신약개발회사의 기업가치는 회사가 보유하고 있는 파이프라인과 유사한 파이프라인을 보유한 기업들의 기술수출금액이나 기업인수금액(M&A), 기업의 시가총액 등을 비교하여 평가하는 것이 일반적이다. 디앤디파마텍은 GLP-1 계열의 펩타이드 의약품을 개발하고 있는 바이오 벤처기업으로, GLP-1 계열의 약물을 보유하고 있는 기업들을 통해 동사의 주가 수준을 비교해보고자 한다. 최근 GLP-1 계열의 비만 치료제가 글로벌 헬스케어 시장에서 크게 떠오르며 선도기업인 노보 노디스크, 일라이 릴리의 기업가치가 크게 상승하였다. 노보 노디스크는 2014년 승인받은 비만치료제 삭센다에 이어 2021년 위고비가 FDA 승인을 받았으며, 위고비는 2023년 기준 313억 4,300만 크로네(한화 약 6조원) 규모의 매출을 달성하며 비만치료제 시장의 성장을 이끌고 있다. 후발주자인 일라이 릴리는 2023년 11월 비만치료제 젭바운드 FDA 승인을 받고 12월부터 미국 내 판매를 시작했다. 젭바운드는 GLP-1/GIP 이중 작용제로, 위고비(15~20%) 대비 22~26% 수준으로 높은 체중감소 효능을 바탕으로 가파른 매출상승세를 나타내고 있다. 국내에서 GLP-1 계열 약물의 임상을 진행 중인 회사로는 한미약품, 동아에스티(뉴로보 파마슈티컬스), 프로젠, 인벤티지랩 등이 있다. 한미약품(Kospi, 시가총액 35,999억원)은 에페글레나타이드(Efpeglenatide) 기반 비만치료제 임상 3상을 진행중으로, 2023년 10월 식약처로부터 임상 3상 승인을 받고 2024년 1월 첫 환자 등록을 시작하고 임상을 진행하고 있다. 동아에스티는 계열사 뉴로보파마슈티컬스(Nasdaq, 시가총액 USD 21.1M)를 통해 DA-1726 비만 임상 1상 파트2를 진행하고 있다. DA-1726은 GLP-1/GCG 이중 작용제로 2024년 2월 FDA로부터 임상 1상 IND 승인, 2024년 10월 임상 1상 파트1을 통해 우수한 안전성과 내약성을 확인하였으며, 임상 1상 파트2를 진행하고 있다. 프로젠(Konex, 시가총액 793억원)은 GLP-1/GLP-2 이중 작용제로 비만 및 당뇨병 치료제를 개발하고 있다. 임상 1상에서 안정성과 약동학적 프로파일, 용량 분석 등을 완료하였으며, 2024년 7월 식약처로부터 임상 2상 IND 승인을 받고 2024년 11월 첫 환자 투여를 시작했다. 인벤티지랩(Kosdaq, 시가총액 1,751억원)은 마이크로스피어 장기지속형 주사제 기술을 바탕으로 1개월 지속형 세마글루타이드 주사제로 IVL3021 전임상을 진행하고 있으며, 2024년 1월 유한양행과 기술이전계약을 체결했다. 노보 노디스크와 일라이 릴리는 GLP-1 계열 약물 시장에서 선도적인 위치를 차지하고 있으나, 이들은 대규모 글로벌 제약사로서 동사와 기업 규모 및 시장 지위 측면에서 직접적인 비교는 어렵다고 판단된다. 하지만 2020년 이후 노보 노디스크와 일라이 릴리의 주가 상승을 통해 GLP-1 계열 신약 출시를 통한 기업가치 상승 포텐셜을 엿볼 수 있다. 동사는 최근일 기준 3,590억원 수준의 시가총액을 형성하고 있다. 동사는 최적의 펩타이드 디자인 및 차별적인 제형기술을 바탕으로 기존 GLP-1 계열 약물보다 우수한 효능 및 안전성, 복약 편의성을 개선할 수 있는 GLP-1 계열 약물을 개발하고 있으며, 임상을 통해 약물에 대한 유효성을 확보하고, 기술이전계약을 통해 기술력에 대한 검증 및 사업성을 확보하고 있다고 판단된다. 따라서 향후 동사의 GLP-1 계열 신약 파이프라인 임상 진전에 따른 신약 개발 성공가능성이 높아짐에 따라, 거대시장의 개화가 진행중인 GLP-1 계열 치료제 시장에서 동사의 신약 파이프라인 가치가 부각되며 이를 주가가 반영할 것으로 기대된다.  오버행(잠재적 매도물량) 및 자금조달 이슈 신약개발 전문기업은 매출이나 이익은 거의 미미하나 막대한 연구비가 계속 필요함에 따라 연구개발을 위한 지속적인 자금조달이 중요한 이슈이다. 동사는 코스닥 시장에 상장하기 전 연구개발 및 운영자금 확보를 위해 벤처캐피탈 등을 통해 누적 2,190억원을 투자 유치하였으며, 그로 인해 벤처금융 등의 지분율이 높은 편이다. 2024년 5월 상장 시 벤처금융 32.97%, 기타주주 24.77% 등의 지분 일부가 1,2,3개월 매각제한 물량으로 설정되었으며, 2024년 11월 현재 해당 지분에 대한 의무보유 기간은 모두 종료된 상황이다. 2024년 9월말 기준 동사의 5% 이상 주주로는 Octave Life Sciences 11.1%, 인터베스트 8.1%, 스마일게이트인베스트먼트 7.3%, 리브라이트홀딩스 5.9% 등이 있으며, 그 외 5% 미만 주주를 포함하여 상장 전 투자한 벤처금융 등의 지분 상당수가 아직 투자회수를 진행하지 않은 것으로 추정되며, 이는 잠재적 매도물량(오버행)으로 투자 시 유의해야 할 리스크 요인으로 판단된다.  |

* 디앤디파마텍 "주식교환으로 방사성 치료제 개발 810억 확보" (2024.11.06)

http://www.hitnews.co.kr/news/articleView.html?idxno=58844

| GLP-1 계열 신약 개발 전문기업 디앤디파마텍(대표 이슬기)은 회사가 보유한 관계사 지알파의 주식을 지알파의 조인트벤처(JV) 파트너사인 알파 방사성 치료제 개발사 젠테라 테라퓨틱스(Zentera Therapeutics, 젠테라)의 주식으로 교환한다고 6일 밝혔다. 디앤디파마텍은 2022년 방사성 항암치료제 개발 전문업체 젠테라와 차세대 표적 알파 방사성 치료제 개발을 위해 조인트 벤처 지알파(z-alpha)를 설립했다. 디앤디파마텍은 당시 미국의 100% 자회사를 통해 알파 방사성 표적 치료제 관련 신약 파이프라인 3건(PMI21, PMI31, PMI41)의 현물출자 하며 지알파의 지분 40%를 취득한 바 있다. 이번 주식 교환을 통해 디앤디파마텍은 젠테라의 지분 15%를 보유하게 되며 젠테라는 지알파의 지분 100%를 소유하게 돼 완전 자회사로 편입된다. 디앤디파마텍은 젠테라의 대주주인 세계 최대 규모의 바이오헬스케어 투자자 오비메드(OrbiMed)와 홍콩 기반의 타이번 캐피탈(Tybourne Capital)에 이어 젠테라의 3대 주주 지위를 확보하게 되며, 이슬기 디앤디파마텍 대표는 젠테라 이사회 구성원으로 선임돼 회사 경영에 참여하게 된다. 이슬기 디앤디파마텍 대표는 "젠테라와 지알파가 통합됨으로써 디앤디파마텍도 추후 예상되는 젠테라의 기업공개(IPO) 등 자본적 활동에 있어 다른 기관주주들과 동일한 지위를 확보했다"며 "이번 지분 교환 및 회사 통합을 통해 5900만달러(약 810억원)의 자금을 확보해 2025년 미국에서 진행될 알파 방사성 치료제의 임상 1상 비용이 확보됐다"고 밝혔다. |

* 디앤디파마텍, 'NLY01' 불씨 살린다…새 적응증 2상 추진 (2024.09.04)

https://www.thebell.co.kr/free/content/ArticleView.asp?key=202409031042043240104451

| GLP-1 계열 신약개발 바이오기업 디앤디파마텍이 파킨슨병 치료제 후보물질의 새 적응증 찾기에 나선다. 당초 주력 파이프라인이었으나 임상 2상에서 기대에 못 미치는 결과를 얻어 후순위로 밀려난 물질이다. 1차 평가지표 통계적 유의성 달성은 실패했지만 임상 2상 하위 그룹 분석에서 가능성을 확인한 만큼 새로운 디자인으로 임상 2상을 재추진한다는 구상이다. 이번 임상 2상을 주도하는 건 미국 연구팀으로 디앤디파마텍의 비용 부담이 없다는 점도 눈길을 끈다. ◇주로 20~40대 발생 다발성 경화증 적응증으로 2상 추진 디앤디파마텍은 퇴행성 뇌질환 치료제 후보물질 'NLY01'이 미국 식품의약국(FDA)로부터 임상 2상 임상시험계획(IND)을 승인받았다고 3일 밝혔다. 이번 임상의 적응증은 다발성 경화증이다. 다발성 경화증은 주로 20~40대에 발생하는 퇴행성 뇌 질환이다. 자가면역 염증반응과 신경 퇴행성 손상으로 인해 뇌, 척수, 시신경 등 중추신경계 신경섬유와 그 피막인 '수초'가 손상되는 질환이다. 반복적인 신경염증 반응으로 인해 신경섬유와 수초가 지속적으로 손상된다. 중추신경계가 점차적으로 망가지면서 장애가 누적되고 결국 환자의 삶의 질이 크게 저하되는 특징이 있다.  임상 2상은 총 240명의 다발성 경화증 환자를 대상으로 진행한다. 무작위, 이중 맹검, 평행 비교 방식으로 96주간 진행될 예정이다. NLY01이 다발성 경화증 환자에서 신경 퇴행과 관련된 영상 지표 감소와 연관 있는지를 평가하는 게 주목적이다. 1차 평가 지표는 이미징을 통한 정상화된 뇌 실질 부피의 변화로 설정했다. 다발성 경화증 임상 2상에서 대표적으로 측정하는 지표로 꼽힌다. ◇"NLY01 개발 끝난 게 아니다" '젊은 환자군'서 가능성 확인 NLY01은 뇌의 면역 환경 전체를 조절하는 약물이다. 신경염증 반응의 근본 원인이 되는 미세아교세포의 활성화를 억제해 신경 세포를 보호하는 기전이다. 회사 입장에선 의미가 남다른 파이프라인이다. 창업자 이슬기 대표와 그의 부친 이강춘 성균관대 약학부 교수가 자체적으로 발굴한 물질로 디앤디파마텍 설립 초기부터 개발해 온 주력 파이프라인이었다. 하지만 파킨슨병을 적응증으로 한 임상 2상 톱라인 결과서 1차 평가지표의 통계적 유의성을 확보하지 못하면서 후순위로 밀려났다. 사실상 디앤디파마텍 정체성과 같은 물질인 데다 세계적으로 큰 관심을 받았던 임상인 만큼 임상 2상 실패는 꽤 아픈 일이었다. 그럼에도 희망의 불씨는 존재했다. 시험군의 '연령대'를 좁혀 하위그룹 데이터를 재분석한 결과 뚜렷한 약효가 나타나면서다. 60세 미만(총 95명) 환자군에서 1차 평가지표 통계적 유의성을 확인했다.  젊은 환자군에서 가능성을 엿본 데 따라 다발성 경화증을 진단받은 18~60세 환자를 대상으로 임상 2상을 재추진하기로 결단을 내린 셈이다. 특히 이번 임상 2상은 미국 존스홉킨스 의대 다발성 경화증 센터의 공동 디렉터인 엘렌 모우리(Ellen Mowry) 교수 연구팀이 이끄는 연구자 주도 임상이다. 디앤디파마텍은 NLY01 임상 시약 제공 외 추가적인 비용은 부담하지 않는다는 점이 눈길은 끈다. 이에 더해 해당 임상은 진행성 다발성 경화증에 대한 연구를 촉진하고 지원하는 비영리 국제 연합 'International Progressive MS Alliance'에서 펀딩을 검토 중이다. 미국 국립 보건원(NIH)이 주도하는 신경계 질환 임상 연구 네트워크 'NeuroNEXT'의 임상 펀딩 프로그램에도 초청받았다. 향후 미국 정부 및 민간 과제로 채택될 경우 임상 속도에 탄력이 붙을 것으로 전망된다. 이슬기 디앤디파마텍 대표는 보도자료를 통해 "NLY01 다발성 경화증 임상 2상 IND 승인은 다년간 존스홉킨스 의과대학과 진행한 전임상 공동연구와 당사가 진행한 파킨슨병 임상 2상에서 60세 이하 젊은 환자에서 확인한 우수한 질병 조절 치료제로서의 효과가 반영된 결과"라고 했다. 이어 "현재 영국 비영리 단체 Cure Parkinson's와 함께 젊은 파킨슨병 환자에서 NLY01을 포함한 복수의 GLP-1 RA계열 약물의 치료 효과와 관련된 연구를 진행 중"이라면서 "이 결과를 바탕으로 글로벌 기술수출해 착수해 파킨슨병 치료제 개발에 힘쓸 것"이라고 덧붙였다. |

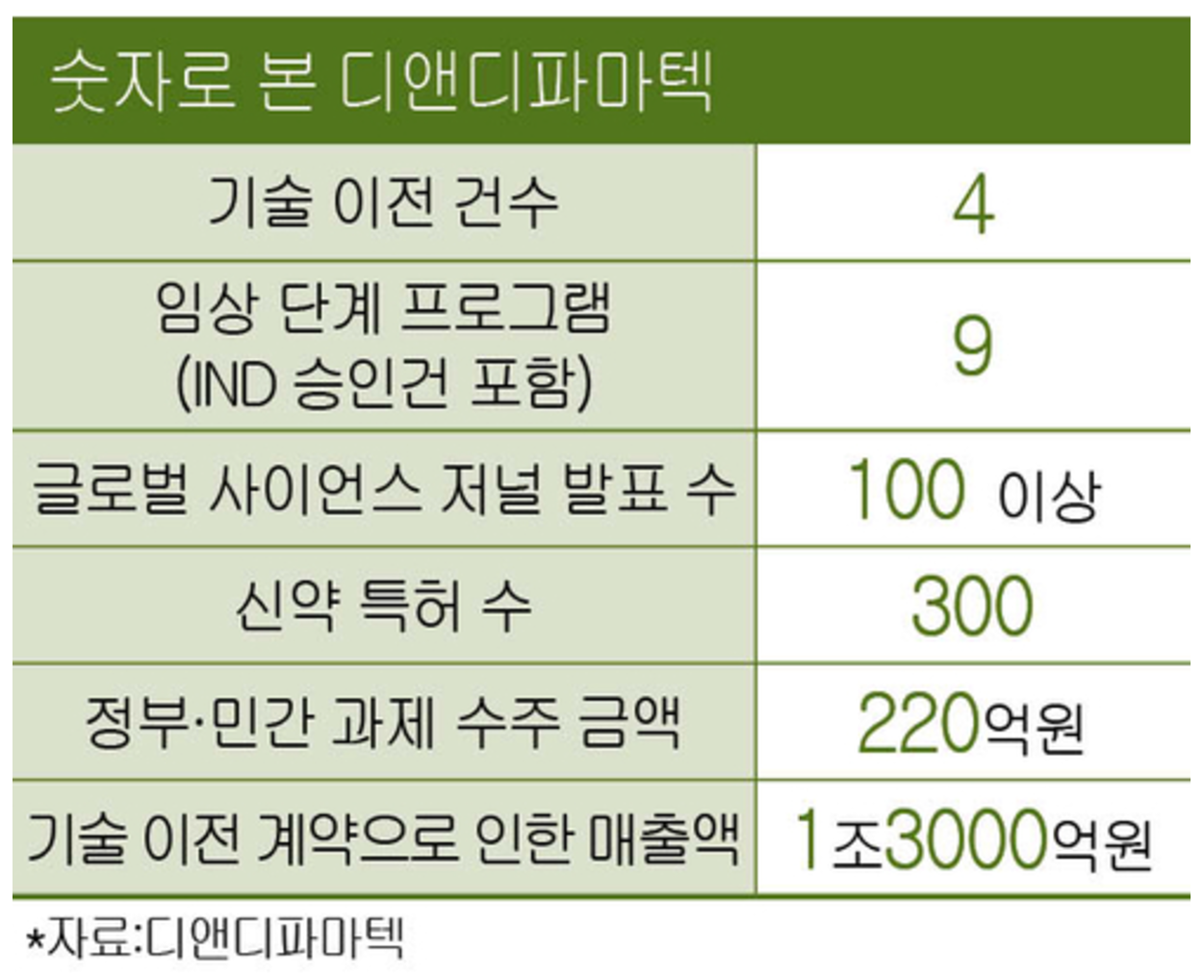

* 꿈의 ‘비만 치료제’…韓 스타트업이 앞당겼다 [스타트업 창업자 열전] (2024.06.14)

https://n.news.naver.com/mnews/article/024/0000089664

| “3수 끝에 상장에 성공해 감회가 남다릅니다.” 올해 5월 상장에 성공한 디앤디파마텍 이슬기 창업자 겸 대표의 말이다. 디앤디파마텍은 이 대표가 이끄는 연구개발 중심 바이오 기업이다. 혁신적인 신약 후보물질을 발굴하고 이를 임상시험을 통해 검증·상용화하는 사업이 주력. 그간 코스닥 시장에서 기술특례상장 문턱이 높아지고 고금리 여파로 바이오 시장 자금경색이 이어져 도전하는 업체가 현저하게 적어진 상태에서 올해 첫 신약 개발사 상장이라는 타이틀도 따냈다. 디앤디파마텍 상장 당일(5월 2일) 종가는 공모가(3만3000원) 대비 10.6% 오른 3만6500원에 거래됐다. 1977년생/ 성균관대 고분자공학과/ GIST 재료공학 석박사/ KIST 박사 후 과정/ 美 스탠퍼드 의과대학 박사 후 과정/ 美 NIH(국립보건원) 부문리더/ 2012~2022년 美 존스홉킨스 의과대학 부교수/ Neuraly Inc. 대표(현)/ Precision Molecular Inc. 대표(현)/ 디앤디파마텍 대표(현) 창업에 눈뜨다 이슬기 대표는 학창 시절만 해도 창업보다는 연구자에 가까웠다. 부친인 이강춘 전 성균관대 약학대학장을 어릴 때부터 보고 자란 영향으로 신약 개발에 관심이 컸다. 광주과학기술원(GIST)에서 박사 학위를 받은 후 한국과학기술연구원(KIST)을 거쳐 미국 스탠퍼드 의과대학과 국립보건원(NIH)에서 박사 후 과정까지 수학한 배경이다. 운명적인 인연은 미국 연구 생활 때였다. 당시 마틴 폼퍼(Martin Pomper) 존스홉킨스 의대 방사선과 교수가 이 대표를 높이 평가하고 2012년 존스홉킨스 의대에 제안해 교수로 부임할 수 있게 연결해줬다. 존스홉킨스 의대 생활은 이 대표의 지적 호기심을 극대화시켰다. 한국 연구실에서 개발하던 후보물질에 대한 추가 용도를 알아낼 수 있었고 적응증에 대한 연구도 현지 석학과 함께하면서 즐거움은 배가됐다. 비만 치료제, 유산균 등과 연관 있는 GLP-1 물질 연구는 물론 다양한 약물전달기술(DDS) 연구가 여기에 해당한다. “이때 퇴행성 뇌질환 분야 세계적인 석학인 테드 도슨(Ted Dawson) 존스홉킨스 의대 신경과 교수와 협업하면서 GLP-1을 바탕으로 개발한 ‘NLY01’이 파킨슨병에 뛰어난 치료 효과를 보인다는 연구 결과를 냈습니다. 이때 신약 개발 가능성을 봤습니다. 또 다른 신약 후보물질인 ‘TLY012’ 또한 섬유화 질환에 좋은 효과가 있다는 걸 확인했습니다. 이 같은 연구 성과를 신약 개발로 이어봐야겠다는 확신이 들면서 저의 멘토인 아버지와 여러 존스홉킨스 교수가 의기투합, 2014년 창업하고 오늘에 이르게 됐습니다.” 사명 ‘디앤디파마텍’은 새로운 신약을 발굴(Discovery)해 개발(Development)하는 꿈(Dream)을 진취적으로 도전하고 실행(Do)하는 기술 중심의 글로벌 제약사(Pharmatech)로 도약하고자 하는 염원을 담았다는 후문이다.  창업 후 승승장구 그러나… “워낙 창업 멤버부터 대단한 인재가 많이 모였다는 소문이 돌아서인지 창업하자마자 얼마 안 돼 좋은 투자자로부터 상당한 금액의 투자를 받았습니다. 신나게 다양한 제품을 개발할 수 있었지요. 당연히 상장까지 순탄할 줄 알았습니다. 하지만 주력 제품 임상 결과가 시장 기대에 못 미치면서 위기가 찾아왔습니다.” 통상 신약 개발에는 10년 이상 오랜 연구개발 기간이 필요하다. 그사이 지속적인 투자도 뒷받침돼야 한다. 스타트업 디앤디파마텍이 대형 제약사처럼 신약 개발을 할 수 없다는 것은 당연한 일. 그래서 후보물질 발굴, 전임상과 약효를 환자에서 검증할 수 있는 초기 임상 연구에 집중했다. 대규모 임상 비용이 필요한 후기 임상은 대형 제약사가 진행하도록 기술 이전하는 식의 사업 방향을 정했다. 이때 매출은 기술 이전 계약 때 받는 계약금 또는 제약사가 추가로 임상을 할 때 받는 마일스톤 금액, 그리고 신약이 허가를 받아 상용화됐을 때 받는 로열티(매출의 일정 비율) 등에서 기대할 수 있다. 앞서 이 대표 말대로 오히려 창업 초창기에는 순탄했다. 스마일게이트, 동구바이오제약 등 투자사로부터 상장 전까지 2200억원의 투자를 유치했다. 문제는 지난해 2월 초 발생했다. 디앤디파마텍이 많은 기간과 비용을 투자·진행한 GLP-1 계열 NLY01 제품의 파킨슨병 임상 2상 결과가 나름 의미 있는 결과를 얻기는 했지만 시장 기대에 미치지 못했다. 이후 구조조정, 비용 절감 요구가 빗발쳤다. 한국은 물론 미국 인력 35%를 이때 감축했다. 최소 자금만으로 버티던 때 그해 4월경 미국에서 낭보가 날아왔다. 미국에서 일찌감치 MASH(대사이상 지방간염)·비만 환자 대상으로 진행 중이던 또 다른 GLP-1 계열 약물인 ‘DD01’이 초기 임상에서 좋은 결과가 나왔다는 소식. 마침 당시 국내외 증시에서는 위고비 등으로 비만 치료제 시장 성장 기대감이 한층 커지던 시점이었다. 디앤디파마텍은 단숨에 ‘GLP-1 경구용(먹는 약) 비만 치료제’ 기대주가 됐다. 이때 미국 바이오 기업 메트세라(Metsera)가 이 연구 결과를 보고 접촉해왔다. 그 결과 ‘DD01’ 기술 이전, 공동개발 계약을 하면서 자금에 숨통이 트였다. 디앤디파마텍은 설립 후 올해 6월 기준 총 3건의 기술 이전 계약을 체결했고 총 계약 규모는 1조3000억원에 달한다. 이 대표는 “이런 위기 극복 경험이 상장 이후 회사 경영에 큰 도움이 되리라 생각한다”고 말했다. 상장했으나 성장, 목마르다 비만 치료제 기대주로 부각된 디앤디파마텍. 회사 측은 그 밖에도 많은 잠재력이 있다는 입장이다. 무엇보다 독자 개발해 3상까지 진행하고 있는 파킨슨병 치료제 후보물질 ‘NLY01’에 대한 기대감이 크다. 뇌 신경세포에서 분비되는 신경전달물질인 도파민 분비를 촉진해 파킨슨병의 증상을 개선할 수 있다는 신약 후보물질이다. 또 비만 치료제 후보물질로 알려진 ‘DD01’이 알츠하이머병 치료제 후보물질로도 쓰일 수 있다는 점에 착안, 또 다른 임상도 진행 중이다. 회사 관계자는 “뇌 신경세포 염증을 억제하고, 신경세포 사멸을 방지해 알츠하이머병 진행을 억제할 수 있다”고 설명했다. 경구용 비만 치료제 개발도 순항 중이다. 통상 시중에 나와 있는 치료제는 주사제 스타일이 대세. 이 약물을 복용이 편리하게 ‘먹는 약’으로 개발하고 있다. 회사 측은 “앞으로 진행될 DD01의 MASH 미국 임상 2상의 성공적인 진행을 통해 또 한 번 좋은 기술 이전 기회를 기대한다”고 말했다. 또 다른 도전 美 IPO 혹은 M&A 이 대표의 도전은 멈추지 않는다. 이번 국내 상장에 이어 차세대 사업 모델을 갖춘 합작회사 ‘지알파’를 미국 증시에 상장하겠다는 포부를 밝혔다. 지알파는 2022년 글로벌 투자사가 출자한 젠테라가 지분 60%, 디앤디파마 계열 회사가 40%를 현물출자해 만든 조인트벤처 회사다. 방사성 치료제가 주력으로 올해 초 차세대 알파 방사선 전립선암 치료제 PMI21(PSMA alpha-therapy)에 대한 미국 특허를 등록하기도 했다. 이 대표는 “성공적인 임상 진입 후 M&A 또는 미국 IPO를 계획하고 있다”며 “성사된다면 보유 지분 가치가 큰 수익으로 회수될 수 있을 것”이라며 기대감을 나타냈다. 상장이라는 과정은 이런 신약 개발 과정을 안정적으로 수행할 수 있는 재무적 기반을 달성했다고 생각한다는 그는 “창립 후 그랬던 것처럼 초심을 잃지 않고 연구개발과 임상 개발에 몰두할 것”이라고 강조했다. |

* 베일벗은 디앤디파마텍의 기술수출 상대방 '멧세라' (2024.04.11)

https://www.thebell.co.kr/free/content/ArticleView.asp?key=202404081608444680101494

| 디앤디파마텍이 그간 시장에 공개하지 않았던 기술수출 상대방의 비밀이 하나둘 벗겨지고 있다. 조단위 기술수출을 한 상대방이지만 비밀계약을 통해 밝히지 않았다. 하지만 최근 IPO 과정에서 정보가 드러나고 있다. 해당 업체는 비만 치료제의 신속한 개발과 상용화를 목표로 2022년 설립된 '기획바이오'였다. 내로라하는 글로벌 벤처캐피탈(VC)들로부터 투자를 유치한 바이오 벤처로 설립 후 빅파마 매각 경험을 보유한 베테랑들이 경영하고 있다는 점이 눈길을 끈다. ◇디앤디파마텍 최대 파트너사, 미국 투자사가 세운 '멧세라' 디앤디파마텍의 최대 매출처이자 협력사는 멧세라(Metsera)라는 바이오벤처다. 2022년 6월 설립된 회사로 비만 치료제의 신속한 개발과 상용화를 목표로 설립된 기획바이오다. 기획바이오는 경험 많은 인력, 풍부한 자본 등을 바탕으로 회사를 설립하고 목표 달성을 위해 전력을 다하는 모델이다. 국내선 생소하지만 미국에선 흔한 전략이다. 메신저리보핵산(mRNA) 기반 코로나19 백신 개발로 일약 스타덤에 오른 모더나가 대표적인 사례다. 일반적으로 기획바이오는 정보 공개가 제한적이다. 이미 설립 초기부터 투자자와 핵심 인력을 확보해 놓은 만큼 인지도를 쌓을 필요가 없다. 일정 기간 비밀로 유지하는 스텔스 모드인 경우가 대부분이다. 멧세라 역시 베일에 싸여 있었다. 디앤디파마텍은 "현재 전략상 회사 내용 전반에 대해 공개하고 있지 않다"며 "멧세라는 글로벌 투자기관의 투자로 설립돼 이미 충분한 자금과 인력을 보유하고 있으므로 그 필요성이 크지 않고 임상개발 진입 이전까지 타사와의 경쟁을 피하려는 목적"이라고 설명한다. ◇멧세라 설립자 화이자 전 CEO, 주요 투자자 GV·무바달라 등 최근 디앤디파마텍이 상장을 준비하는 과정에서 멧세라에 대한 정보가 조금씩 드러나고 있다. 멧세라는 미국 아치 벤처 파트너스(ARCH Venture Partners)와 파퓰레이션 헬스 파트너스(Population Health Partners·PHP)가 공동으로 설립했다. 제약바이오 전문 VC인 아치 벤처 파트너스는 글로벌 최대 유전체 분석 업체 일루미나, RNAi 치료제 분야 선두주자 앨나일램 등에 투자한 경험이 있다. PHP는 2020년 이안 리드(Ian Read) 화이자 전 사장과 메디신스컴퍼니 설립자 클라이브 민웰(Clive Meanwell) 전 사장이 세운 업체다. 민웰 전 사장은 메디신스컴퍼니를 키워 2020년 노바티스에 약 10조원 규모로 팔았다. 아치 벤처 파트너스와 PHP 핵심 경영진이 모두 멧세라 이사진에 올라 있다. 멧세라 이사진은 총 3명으로 아치 벤처 파트너스 출신 파트너 2명과 PHP 출신 임원 1명이 여기에 해당한다. 또 PHP 공동 창업자 크리스 콕스(Chris Cox)가 최고재무책임자(CFO)로, PHP 파트너 윗 버나드(Whit Bernard)가 최고운영책임자(COO)를 맡았다.  아치 벤처 파트너스와 PHP 외 멧세라 주요 주주도 눈길을 끄는 지점이다. 내로라하는 글로벌 투자자들이 대거 포함돼 있다. 페라리 등을 보유한 이탈리아 엑소르(Exor) 그룹 계열 VC 엑소르 벤처스(Exor Ventures), 생명과학 전문 투자사 뉴패스 파트너스(Newpath Partners), 구글이 설립한 GV(전 구글벤처스), 아랍에미리트연합(UAE) 국부펀드 무바달라(Mubadala) 투자청이 투자했다. 소프트뱅크, 아부다비투자청(ADIA) 등도 투자에 나선 것으로 파악된다. 상장 바이오텍에 보다 엄격한 잣대를 들이대고 금융당국 기조에 발맞춰 디앤디파마텍은 지난달 멧세라 관련 정보를 자세하게 추가한 정정 신고서를 제출했다. 해당 신고서에서 디앤디파마텍은 "한국 등기부등본과 유사한 서류(Certificate of Good Standing)를 통해 멧세라가 현재까지 우수한 신용 상태를 유지하고 있고 법적으로 유효하게 존속하고 있다는 걸 확인했다"고 기재했다. 특히 지난달 초에는 멧세라와 기술수출 계약 품목을 확대하고 신규 계약까지 추가하기도 했다. 이로써 멧세라와 체결한 총 기술수출 규모를 1조원 이상으로 늘렸다. 비만 치료제 개발을 위한 자금은 물론 전문가 조직까지 탑재한 파트너사와 관계를 공고히 한 데 따라 R&D 성과 도출이 한층 빨라질 것이라는 기대가 나온다. 한편 세 번째 IPO에 도전하는 디앤디파마텍은 오는 12일부터 18일까지 기관투자가 수요예측을 진행한다. 희망공모가는 2만2000원~2만6000원으로 최종 공모가는 19일 확정한다. 희망 가격 기준 예상 시가총액은 2295억~2712억원이다. 디앤디파마텍 관계자는 "멧세라는 막대한 자본력과 전문성을 앞세워 빠른 비만약 상용화를 목표로 세워진 업체"라면서 "당사의 주요한 파트너이면서 개발비까지 지원해주는 만큼 많은 기대를 걸고 있다"고 말했다. |

* “고령층 4명 중 1명 앓는 병…세계적 석학이 신약 개발 제안했죠” (2022.02.13)

https://economychosun.com/site/data/html_dir/2022/02/13/2022021300014.html

| 1월 28일 경기 판교의 디앤디파마텍 본사 회의실에 곱슬기 있는 머리에 검정 운동화를 신은 40대 남성이 들어왔다. 2014년 바이오벤처를 창업해 치매⋅알츠하이머 등 퇴행성 뇌질환 치료제 신약을 개발하는 이슬기(45) 디앤디파마텍 대표다. 이 대표는 생명공학 분야에서 ‘전설(레전드)’로 통한다. SCI급 국제 학술지에 발표한 논문이 130여 편이 넘고, 만 33세이던 2010년에는 미국 국립보건원(NIH)이 그해 과학 발전에 큰 기여를 할 것으로 기대되는 젊은 과학자에게 수여하는 ‘인디펜던스 어워드’를 수상했다. 성균관대에서 고분자공학을 전공한 그는 광주과학기술원 석·박사 등을 거쳐 30대 초반인 2008년 박사후 과정으로 미국 유학길에 올랐다. 미국 유학 4년 만인 2012년 존스홉킨스대 의대(존스홉킨스대) 부교수로 부임했고, 2017년에는 미국 정보분석기업 클래리베이트(전 톰슨로이터)가 작성한 한국인 상위 1% 연구자 명단(HCR)에 최연소로 이름을 올렸다. 촉망받는 과학자인 그가 2014년 바이오벤처를 창업했다. 퇴행성 뇌질환 분야 세계적 석학으로 꼽히는 테드 도슨 존스홉킨스대 교수와 함께였다. 알츠하이머와 파킨슨병 같은 퇴행성 뇌질환은 뇌 특정 부위에 도파민(신경전달물질)을 분비하는 신경세포가 소실되면서 독성 단백질 찌꺼기가 쌓여서 생기는 병이다. 지금까지 치료제는 증상을 완화시키는 수준인데, 이 대표는 뇌 신경에서 ‘청소부’ 역할을 하는 미세(微細) 아교세포가 활성화하면서 염증이 생기고, 이 염증이 뇌질환을 일으킨다는 것을 입증했다. 이 대표가 개발 중인 후보물질(NLY01)은 뇌 신경 염증 반응을 억제해 퇴행성 뇌질환을 치료한다. 디앤디파마텍은 상장도 하기 전에 받은 투자금이 2190억원에 달한다. 페이팔 창업자 피터 틸이 설립한 옥타브라이프사이언스는 신약 후보물질의 가능성만 보고 이 회사에 570억원을 투자했다. 이 대표를 1월 28일 경기도 판교 디앤디파마텍 본사에서 만났다. 다음은 일문일답. 존스홉킨스대에서 ‘NLY01을 퇴행성 뇌질환에 적용해 보자’고 먼저 제안했다고 들었다. 사실인가. “NLY01은 한국에서 아버지와 함께 만들어 낸 물질이다(그의 아버지는 이강춘 성균관대 약대 석좌교수다). NLY01의 첫 목표는 당뇨약이었다. 한국에서 박사를 마치고 2008년 미국 스탠퍼드대 의대로 유학을 가서도 당뇨약으로 연구를 했다. 그런데 2012년 합류한 존스홉킨스대에서 ‘이 물질은 파킨슨병 쪽으로 적용해서 개발해야 한다’는 제안을 받았다. 2013년에 파킨슨병에 이어 알츠하이머에도 치료 효과가 있는 것을 확인했다.” 곧장 2014년 디앤디파마텍을 창업했다. 성공을 확신했나. “그런 건 아니다. 2014년 12월 아버지가 계신 성균관대 약대 연구실 하나를 빌려 창업했다. 거기에서 연구를 거듭하며 물질에 대한 확신이 생겼고, 이후 존스홉킨스대 교수진과 공동 연구, 공동 창업에 나섰다.” 신약 개발에 원래부터 관심이 있었나. “2012년 존스홉킨스대 테드 도슨 교수에게 NLY01을 소개했는데, ‘슬기야, 이건 논문을 내고 끝낼 일이 아닌 거 같다’라고 했다. 도슨 교수가 ‘제약사에 넘기지 말고, 우리가 빨리 개발해서 환자들에게 도움을 주자’고 말한 것에 마음이 움직였다.” 테드 도슨 교수와 같은 세계적 석학에게 인정받은 비결이 있나. “그저 연구에 매진하고 실험실에서 일하는 연구자였는데, 내가 개발하는 물질에 관심 가져주는 사람이 존스홉킨스대에 많았다. 동양인 신출내기 부교수는 말도 못 섞을 거물들이 내 연구를 보자마자 ‘가능성이 있어 보이는데, 무엇을 도와줄까’라고 물어왔다. 10~15년 걸려야 나올 수 있는 연구가 그분들의 도움으로 세상에 나왔다.” 한국인으로 존스홉킨스대 교수로 부임한 것도 남다른 일이다. “미국에서 나 같은 사람을 코리안-코리안(Korean-Korean⋅완전 토종 한국인)이라고 부른다. 존스홉킨스대에는 전 세계 내로라하는 의사들만 있다. 그러니 부임하기 전에는 두려움이 많았다. 그런데 막상 가 보니 다 똑같은 연구자더라.” 약대 교수인 아버지 영향도 있었나. “존스홉킨스대에서 첫 스카우트 제안이 왔을 때 다른 사람들은 주립대로 가서 편하게 연구하라고 조언했다. 그런데 아버지는 ‘존스홉킨스대로 가는 것이 절대적으로 맞다’고 했다. 최고의 석학들 사이에 들어갈 수 있는 기회라고 했다. 지금도 아버지는 그때 얘기를 하면서 ‘내 말을 안 들었으면 네가 지금 도슨 교수 같은 사람과 말이나 섞어 봤겠니’라고 농담을 하신다.” 디앤디파마텍을 두고 ‘거물급 신인’이라는 수식어가 붙는데, 연구 과정을 보니 업력이 꽤 길다. “국내에는 우리 회사가 3~4년 만에 빠르게 성장했다고 생각하는 사람이 있다. 하지만 투자 유치 성공 전에 12년가량 연구하고 닦아온 길이 있다. 사업 초기 엔젤투자 유치는 너무 어려웠다. 10만달러(약 1억2200만원)의 특허 비용을 마련하려고 투자자들 앞에서 몇 시간 프레젠테이션을 했다.” 우여곡절이 많았나. “디앤디파마텍에는 최고과학책임자(CSO)인 빅터 로슈케 박사가 있다. 로슈케 박사는 휴먼 지놈사이언스, 테바 파마슈티컬즈 같은 글로벌 빅파마(대형 제약사) 출신으로 신약 개발에 경험이 많은 분이다. 그런데 이런 분에게 창업 후 4년 동안 월급을 못 드렸다. 초기 투자금이 들어오면 무조건 연구개발(R&D)에 집어넣었다. 특허도 300개 넘게 출원했다(디앤디파마텍의 특허 227건이 등록됐거나 심사 단계에 있다). 지금에야 이 특허들이 회사의 훌륭한 자산이지만, 특허 비용 때문에 변호사들한테 독촉 전화도 많이 받았다. 오죽하면 아내 몰래 미국에 있는 집을 담보로 대출을 받을까 생각도 했다.” 지금은 여유가 좀 생겼나. “미국 사무실도 단칸방으로 시작했는데, 지금은 1층에 노바백스가 입주한 건물 3층 전체를 쓴다. 물론 지금도 가시밭길이다. 하하.” NLY01의 경쟁자는 없나. “다른 회사가 개발하는 치료제를 경쟁자라고 보지 않는다. 오히려 큰 틀의 협력자라고 본다. 파킨슨병과 알츠하이머 같은 퇴행성 뇌질환은 메커니즘이 너무나 복잡해서 대부분의 연구가 ‘현재 진행형’이다.” 경쟁자가 아니라 협력자라는 말이 이해되지 않는다. “다양한 기전의 다양한 약물이 임상 시도되고 있고, 그것이 맞는 방향이라고 본다는 뜻이다. 전 세계 70대 고령층 4명 중 1명은 파킨슨, 초기 알츠하이머, 치매를 앓는다는 연구 결과가 있다. 퇴행성 뇌질환 치료제 잠재 시장은 엄청나다. 앞으로 퇴행성 뇌질환 치료제도 ‘항암제’처럼 여러 약을 섞어 쓰는 ‘병용요법’이 대세가 될 것이다.” NLY01은 미국에서 초기 파킨슨병과 알츠하이머 환자를 대상으로 임상 1상을 마무리하고, 지금은 약 240명 정도의 환자 규모로 임상 2상을 하고 있다. 이 대표는 “투자자 중에 알츠하이머 환자도 있다”며 “사명감이 있다”고 말했다. NLY01은 초기 환자가 대상이기 때문에, 그 투자자는 자신이 투약 대상이 아니란 걸 알고 있었다고 한다. 이 대표는 “그분이 투자 서명을 할 때 떨리던 손을 잊을 수 없다”고 말했다. |

* 세계적 과학저널 표지 장식한 父子 과학자 (2013.06.10)

https://www.mk.co.kr/news/society/5586087

| 1915년, 윌리엄 브래그 박사와 로런스 브래그 박사가 공동으로 노벨 물리학상을 수상했다. 이들은 부자 관계. 아버지 윌리엄 박사는 뛰어난 실험 물리학자로, 아들 로런스 박사는 천재적인 이론가로 명성이 높았다. 실험과 이론의 만남은 'X-선 결정학'이라는 새로운 학문을 탄생시키며 병원이나 각종 산업에 활용되고 있는 X-선의 기초를 마련했다는 평가를 받고 있다. 이 두 사람은 서로의 장점을 활용해 짧은 시간에 놀라운 성과를 만들어냈다. 이번엔 한국인 차례다. 한국인 아버지와 아들이 함께 연구한 논문이 세계적 과학저널의 표지논문으로 선정돼 화제가 되고 있다. 브래그 부자가 이론가와 실험가의 만남이었다면, 이들은 약물 개발과 동물 실험 분야를 나눠 진행해 공동 '교신저자(연구 전체를 책임지는 저자)'로 이름을 올렸다. 이강춘 성균관대 약학부 교수(66)와 이슬기 미국 존스홉킨스대 의대 교수(36) 공동 연구팀은 체내에서 의약품의 약효를 오랫동안 지속시켜 주는 '바이오베터(Biobetter)' 물질을 개발했다고 10일 밝혔다. 연구결과는 화학 분야 귄위지인 '앙케반테 케미' 최신호 표지논문으로 게재됐다. 아버지와 아들이 함께 교신저자로 논문을 작성하는 것은 학계에서 흔치 않은 일이다. 이강춘 교수가 개발한 물질은 존스홉킨스대에 있는 아들 이슬기 교수가 실험을 통해 효과를 입증해냈다. 아버지와 아들은 대개 살가운 사이는 아니다. 하지만 이들은 일주일에 3~4번씩 전화통화를 하며 함께 연구하는 과제에 대해 꾸준히 토론해 왔다. 이슬기 교수는 "아버지가 이쪽 분야에서 뛰어난 학자로 불리지만 내 의견을 경청하며 많은 조언을 해주신다"며 "신진 학자로 새로운 삶을 시작하는 데 많은 도움을 주셨다"고 했다. 이들 부자는 논문의 대부분을 사이좋게 나눠서 작성했다. 아들이 써서 아버지에게 보내면, 아버지는 이를 검토하고 다시 아들에게 보내는 등 주거니 받거니 하며 논문을 완성시켜 나갔다. 성균관대 고분자공학과를 졸업한 이슬기 교수가 반도체나 기계공학 등의 전공을 선택하지 않고 '생체고분자' 분야로 진로를 결정한 것은 아버지의 영향이 컸다. 이슬기 교수는 "어렸을 때부터 연구를 하는 아버지를 보고 자란 덕에 당연히 과학자가 돼야 한다고 생각했다"며 "아버지가 연구하는 분야가 신약개발이다 보니 자연스럽게 생체고분자에 관심을 갖게 됐다"고 말했다. 이슬기 교수는 광주과기원(GIST)에서 생체고분자 분야 박사학위를 받은 뒤 미국으로 건너가 지난해 존스홉킨스대에 둥지를 틀었다. 이슬기 교수가 존스홉킨스대에서 연구를 하게 된 것은 이강춘 교수에게도 큰 기회로 작용했다. 이강춘 교수는 "존스홉킨스대에 있는 뛰어난 학자들과 훌륭한 실험 환경 덕에 어려웠던 실험이 잘 풀린 것 같다"며 "아들이 큰 역할을 해줘 너무 자랑스럽다"고 말했다. 부자 연구팀은 '이중니켈 PEG'라는 물질을 개발해 단백질과 섞으면 체내에서 5~10시간 정도 약효가 유지될 수 있는 실험에 성공했다. 이강춘 교수는 "이번 물질로 신약 개발 시 반드시 거쳐야 하는 임상단계에서 연구개발 비용과 시간을 크게 줄일 수 있을 것"이라며 "현재 존스홉킨스대 의대와 임상시험을 목표로 공동연구를 해나가고 있다"고 설명했다. 이들은 앞으로도 신약 후보 물질을 찾고 이를 상품으로 출시하는 공동 연구를 함께해 나갈 계획이다. 현재 이슬기 교수는 이강춘 교수가 개발한 신약물질 후보 중 당뇨병과 간경화, 항암치료에 사용할 수 있는 물질 3개를 선택해 임상시험을 앞두고 있다. "아버지와 함께 논문을 10여 편 썼지만 교신저자로 이름을 올린 것은 이번이 처음입니다. 아버지가 20년 동안 쌓아온 명성을 이어받아 아들과 아버지가 함께 개발한 신약을 3년 안에 반드시 만들어 내겠습니다." |