PTC 히터 글로벌 과점업체

동사는 자동차용 공조시스템 부품을 공급하고 있는 업체로써, HVAC Actuator, Clutch control, Heater Control 등과 함께 열관리 핵심부품인 PTC Heater를 공급하고 있다.

PTC Heater의 경우 EV의 thermal/cooling 시스템의 핵심 부품으로 주행거리와 직접적인 관계가 있어 전기차 내에서 중요도가 매우 높은 부품이다.

글로벌 시장에서는 덴소, 카템, 보그워너, 그리고 우리산업이 EV 전용 고전압 PTC 히터 분야를 과점하고 있으며, 동사의 경우 그동안 대응해 오지 못했던 Coolant Heater 도 2020년부터는 대응하게 되어 매출성장세가 가속화 될것으로 예상된다.

유럽 CO2 규제 강화 최대 수혜주, 매출 고속성장의 발판은 마련됐다

유럽에서 CO2 배출량이 2020년부터 95g/km로 강화되기 시작하며 주요 OEM들의 전동화 전략이 예정보다 가속화 될 전망이다.

다만 이중에는 기존의 내연기관 파워트레인을 그대로 사용하는 PHEV 비중이 상당비중을 이루게 되는데, 여기서도 고전압 PTC 히터가 사용되는 구조다.

특히 BMW, Daimler 등 독일업체들의 전동화 전략은 절반에 가깝게 PHEV를 선택하고 있다.

주가하락세, 끝날때가 왔다. 하반기 이익 개선 방향 제시할 것

동사의 이익과 주가가 모두 PTC히터 매출을 중심으로 이뤄지는 만큼 최근까지 동사의 밸류레이션 derating이 컸다.

특히 미국향 핵심 공급사 물량이 감소하면서 1H19 실적의 감익이 부각되었는데, 이는 해당 브랜드의 특정모델에 대한 수요감소가 아닌 물량 배분 변경에 따른 일시적 현상으로 판단된다.

또한 2H19의 경우 총 매출비중 45% 수준을 이루고 있는 현대기아차의 중국 및 국내 볼륨 회복이 가시화 되고 있어 이익 개선에 대한 가시성이 높아졌다고 판단된다.

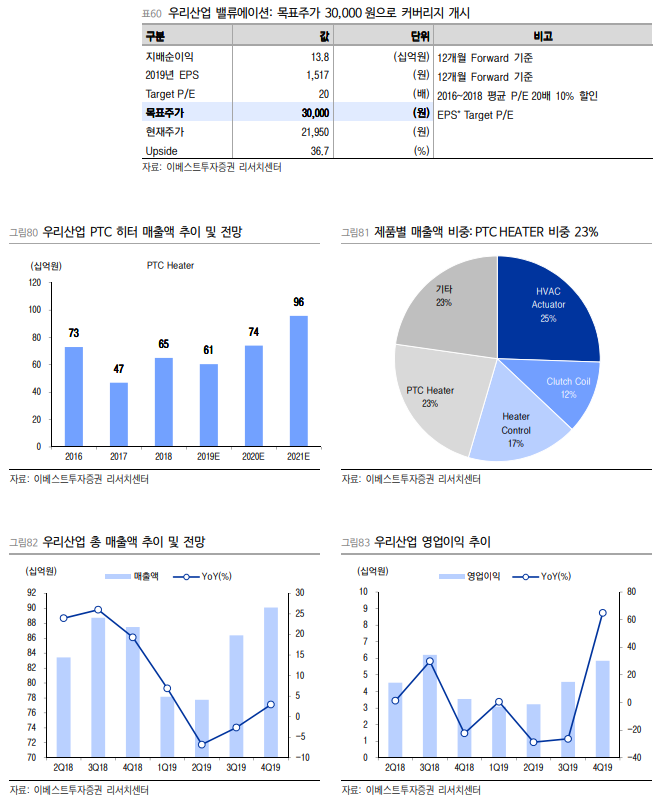

목표주가 30,000원으로 커버리지 개시

동사에 대해 투자의견 Buy 및 목표주가 30,000원을 제시하며 커버리지를 개시한다.

우리는 동사의 고마진 PTC 히터 매출이 향후 2년에 걸쳐(2020~2021) 평균 27%의 고속성장이 이뤄질 것으로 예상하며, 이에 따른 이익 턴어라운드가 본격화 될 것으로 기대한다.

목표주가는 12개월 Forward EPS에 Target P/E 20배를 적용해 산출했다.

리포트 원문 link : http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=536581

Investory 인베스토리 텔레그램 메신저 채널에 입장해서 새로운 글 알림 받기 : https://t.me/investory123