반응형

* ESMO 2024 탐방기 - DS투자증권 (2024.09.24)

| ADC 의 방향성 ESMO2024, Next ADC의 방향성 제시 HER2 ADC로 보는 신규 암종 개척 필요성 Trastuzumab은 매우 안정하여 ADC에 사용되기 좋은 항체임에도 불구하고 특허가 만료되어 많은 ADC 회사들이 활용하고 있다. 이에 HER2 ADC는 총 34가지의 약물이 개발 중에 있으며 data들은 시간이 지날수록 점차 개선되고 있다(그림 51 참고). 이번 ESMO2024에서도 HER2 ADC는 인상적인 데이터를 발표하였다. HER2+ 유방암에서 HER2 ADC data 허들은 높아졌다 HER2 ADC의 1st target이 되는 유방암에서는 더욱 훌륭한 임상결과값들이 배출되고 있다. 중국 Innovent사의 IBI-354, Alphamab의 JSKN003 등은 ORR 약 67.8-73.3%, grade 3 이상의 TRAE 약 19.6-21.5% 수준을 달성하였다. Enhertu는 113명을 대상으로하는 mBC Phase 1에서 ORR 5.4mpk 약 56.5%, 6.4mpk 약 61.5%, Grade 3 이상의 TEAE를 약 50% 달성한 바 있다. 국내 리가켐바이오의 LCB14는 같은 조건 하에서 ORR 52.9%, mPFS 15.5개월, Grade 3 이상 TRAE 약 38.6%를 달성하였다. 앞으로 HER2 ADC로 유방암 시장에서 Market share를 가져가기 위해서는 보다 세분화된 환자군(은 매출이 떨어지니까 매력이 별로 없음) 혹은 높은 임상 결과가 필요할 것으로 전망된다. Pfizer는 요로상피암에서 기회를 찾음 이에 Pfizer의 HER2 ADC Disitamab vedotin은 HER2+ 유방암이 아닌 요로상피암 1차 치료제로서 가능성을 우선 확인하였다. Disitamab vedotin은 과거 HER2+ 유방암에서 ORR 약 31.4%, mPFS 약 5.8개월로 Enhertu 대비 열등한 결과를 확인한 바 있다. 그러나 요로상피암은 아직 Enhertu가 임상시험을 하고 있지 않아 Disitamab vedotin이 first-in-class가 될 확률이 높다. 향후 HER2 ADC는 unmet needs가 높은 적응증으로 진출이 필요 HER2 ADC 내 경쟁은 점차 격화되고 있다. 따라서 ADC들은 임상적 증거가 높은 적응증들로부터 점차 unmet needs가 높은 적응증들로 임상을 확장하고 있는 모습을 보인다. DENSITY-PanTumor02에서 HER2 ADC는 자궁내막암, 자궁경부암, 난소암, 방광암, 담도암 등 다양한 unmet needs가 높은 적응증에도 효과를 가짐을 확인할 수 있다. 따라서 이러한 unmet needs가 높은 적응증들로의 진출이 향후 HER2 ADC의 해답이 될 것으로 전망한다.  IBI-354, mBC 및 부인과암에서 훌륭한 효능 입증 IBI-354는 현재 368명의 환자를 대상으로 0.8mg/kg 부터 18mg/kg까지 용량을 증량하는 임상 1상을 진행 중이다. 6mg/kg 이상을 투여 받은 환자에서 Grade 3 이상의 TRAE는 약 21.5%, ILD는 단 1건 발생(all grade 1)하여 뛰어난 안전성을 입증하였다. 이 중 유방암 및 부인과암에 대하여 IBI-354는 59명의 HER2+ 전이성 유방암 환자에서 ORR 약 67.8%, 132명의 부인과암 환자에서 ORR 난소암 약 40.2%, 자궁내막암 및 자궁경부암 약 57.1% 등의 우수한 효능을 보였다. Pfizer, 요로상피암에서 1L 진출 가능성 확인 Disitamab vedotin은 과거 HER2+ 유방암에서 ORR 약 31.4%, mPFS 약 5.8개월로 Enhertu 대비 열등한 결과를 확인한 바 있다. 이에 Pfizer는 자사의 HER2 ADC를 경쟁이 격화된 HER2+ 유방암 대신 요로상피암에서 효능을 입증하도록 하였다. RC48G001 2상에서 Pfizer는 HER2 발현 LA/m UC 환자를 대상으로 코호트를 나누어 1차 및 2차 이상의 치료에 대한 Disitamab vedotin의 효능을 확인하였다. 그 중 ESMO2024에서 1차 치료제 LA/mUC 대상 코호트 C의 결과를 발표하였다. Disitamab vedotin은 HER2-positive에서 66.6%(4/6), HER2-low 약 78.6%(11/14)로 총 75.0%의 반응률을 나타내었다. Grade 3 이상의 TRAE는 45.0%였다. Follow up 기간이 약 9개월로 짧아 mPFS 혹은 mOS 값은 도출하지 못하였다. 우수한 결과를 바탕으로 2023년부터 Pfizer는 HER2 발현 환자를 대상으로 임상 3상을 진행하고 있으며 해당 결과는 2026년 확인할 수 있을 것으로 예상된다. 전체 요로상피암 환자 중 약 60-80%는 HER2를 발현한다. Disitamab vedotin이 HER2-low 대상으로도 훌륭한 반응률을 보였다는 점은 고무적이며 ESMO2023에서 발표한 Padcev+키트루다 임상 EV-302과 비교하여 환자를 세분화 할 것으로 전망한다. 이미 Pfizer는 Padcev+키트루다 병용요법에서 Nectin-4 H-score를 기반으로 해당 요법에 효과적인 환자를 더욱 세분화하기 시작하였다.  1차 치료제 진출 역시 신규 적응증에서 더 용이 처음 진단 받은 이후 사용하는 치료제를 1차 치료제로 일컫으며 1차 치료 이후에 내성이 발현되었거나 투여에 실패한 환자를 대상으로 투여하는 치료제를 2차 치료제라 말한다. 일반적으로 2차 치료제 시장보다 1차 치료제 시장이 월등히 크다. 개발된 지 오래된 HER2 ADC들은 대부분 1차 치료제 시장 진출을 도모하고 있다. 그러나 이번 ESMO2024에서는 같은 HER2를 target하는 ADC 임에도 불구하고 타겟 적응증에 따라 희비가 엇갈렸다. UC 긍정적인 효과 확인, Disitamab Vedotin 앞서 언급한대로 Pfizer의 HER2 ADC Distamab vedotin은 요로상피암 1L에서 긍정적인 효과를 확인하였다. Disitamab vedotin은 HER2-positive에서 66.6%(4/6), HER2-low 약 78.6%(11/14)로 총 75.0%의 반응률을 나타내었다. Grade 3 이상의 TRAE는 45.0%였다. Follow up 기간이 약 9개월로 짧아 mPFS 혹은 mOS 값은 도출하지 못하였다. 우수한 결과를 바탕으로 2023년부터 Pfizer는 HER2 발현 환자 대상 임상 3상을 진행하였며 해당 결과는 2026년 확인할 수 있을 것으로 예상된다. 전체 요로상피암 환자 중 약 60-80%는 HER2를 발현한다. Disitamab vedotin이 HER2-low 대상으로도 훌륭한 반응률을 보였다는 점은 고무적이며 ESMO2023에서 발표한 Padcev+키트루다 임상 EV-302과 비교하여 환자를 세분화 할 것으로 전망한다. 이미 Pfizer는 Padcev+키트루다 병용요법에서 Nectin-4 H-score를 기반으로 해당 요법에 효과적인 환자를 더욱 세분화하기 시작하였다  1L GC에서 엔허투는 Trastruzumab을 넘기 어려울 것으로 전망 AstraZeneca는 1L HER2+ GC에서 HER2 단일항체 trastuzumab 대신 HER2 ADC 엔허투 투여에 대한 이점을 확인하는 DENSITY-Gastric03(DG-03) 임상1b/2상 결과를 발표하였다. 1L HER2+ GC에서 현재 category 1으로 권고되는 치료법은 총 2가지로 (1) CPS 1% 이상의 PD-L1 발현 환자군에서 키트루다+허셉틴(성분명 trastuzumab)+5-FU+oxalipatin/cisplatin과 (2) 허셉틴(성분명 trastuzumab)+5-FU +cisplatin 이다. 이러한 SoC는 이미 mOS 값이 18-20개월에 도달하였으며 ORR도 약 72-76% 가량으로 엔허투가 뛰어넘기 쉽지 않다. DENSITY-Gastric03에서 5.4-6.4mg/kg 용량의 엔허투와 화학항암제, 키트루다 병용요법 조합이 다양하게 시도되었으나 엔허투와 화학항암제 또는 엔허투와 키트루다를 병용투여한 군의 경우에는 Grade 3 이상의 부작용이 약 76% 이상 크게 증가하여 사용하기 어려우며 엔허투 단독 투여군은 ORR 약 49%, mOS 약 18개월로 현 SoC ORR 76%, mOS 18개월 대비 이점을 찾기 어려웠다. 이에 아스트라제네카는 엔허투와 5-FU/cape의 용량을 감량한 T-Dxd 5.4mg +5-FU/cape 750mg +키트루다 병용요법으로 용량을 최적화하여 2023년 9월부터 다시금 1L HER2+ GC 시장에 도전하고 있다. 해당 군의 ORR은 약 59%로 기존 SoC 대비 손색이 있으나 Grade 3 이상의 TRAE가 약 34%로 크게 낮아 향후 PFS 및 OS 값을 지켜볼 필요가 있겠다.   2025년, 유방암에서 엔허투 1L 진출 가능성은? 2025년 아스트라제네카가 가장 많이 기대하는 임상시험의 결과는 단연 DENSITYBreast 09일 것이다. DB-09는 현재 1L HER2+ mBC SoC인 THP(trastuzumab+pertuzumab +docetaxel) 3중 병용요법 대신 Enhertu 단독 or Enhertu +pertuzumab의 효능을 확인하는 임상시험이다. 엔허투의 매출은 2030년 기준 약 89.4%가 유방암에서 발생할 것으로 예측된다. 아직 엔허투가 유방암에서 차지한 시장은 2L+ HER2 mBC 및 3L+ HR+/HER2 low mBC, 2L+ HER2 low TNBC 총 3가지에 불과하다. 아스트라제네카에 따르면 1L HER2+ mBC 시장은 미국과 유럽 5개국 내에만 총 20,000명의 환자가 존재하며 이는 2L 및 3L+ HER2+ mBC 합산과 유사한 수치이다. 따라서 아스트라제네카는 DENSITY-Breast09 임상을 성공하여 1L HER2+ mBC로 진입할 수 있다면 현재 엔허투 예상 매출액을 약 2배 가까이 증가시킬 수 있는 중요한 마일스톤이 될 것으로 전망하고 있다. 그러나 ESMO2024에서 공개된 DG-03 결과는 DB-09의 성공 가능성을 낙관하기 어렵게 만든다. Disitalimab vedotin이 1L 진입에 성공하였던 요로상피암과는 달리 HER2+ mBC는 SoC 요법의 mPFS 12.4개월, mOS는 약 56.5개월로 매우 잘 관리되는 암종 중 하나다. 따라서 이러한 높은 데이터의 허들을 넘기 어려울 것으로 예상된다. 뿐만 아니라 이미 엔허투는 HER2+ mBC의 2L에서 주로 사용되는 치료법으로 1L으로 엔허투를 사용할 경우 후속치료에서 엔허투를 사용할 수 없어 mOS에 손해를 받을 수 있음을 고려하여야 한다.  Unmet needs가 높은 적응증 개척 필요 일반적으로 우리는 시장의 크기가 큰 폐암 및 유방암에 대하여 깊은 관심을 가지게 된다. 실제로 성별간 발병률 및 motality를 조사하였을 때 남성에게서 가장 많이 발생하고 죽는 암은 폐암이며 여성에서 가장 많이 발생하며 죽는 암은 유방암이다. 그러나 폐암과 유방암에 대해서는 오랜 기간 개발을 통해 이미 높은 수준의 임상적 효능이 입증되었음에 유의할 필요가 있다. 이번 ESMO2024에서 발표된 HER2+mBC에서 많은 HER2 ADC 결과들, 1L 요로상피암 임상 결과에서 엿볼 수 있듯이 이미 높은 수준의 임상적 효능이 입증된 질환에 대해서는 ADC가 더 높은 효능을 입증하는 것이 매우 어렵다. 따라서 지금 시장은 unmet needs가 높으며 시장의 크기가 비교적 큰 질환에 대하여 관심을 가지고 있다. ESMO2024에서는 요로상피암과 부인과암이 큰 관심을 받았다.  Gynaecological Cancers (부인과암) ESMO2024에서 가장 관심이 집중되었던 암종은 Gynaecological cancers 즉 부인과암이었다. 부인과암에 대하여 약 8개의 서로 다른 ADC mini-oral 발표가 이어졌으며 부인과암 session은 수많은 관심 속에 사람들로 가득 찼다. 부인과암은 일반적으로 자궁경부(Cervical), 난소(Ovarian), 자궁(Uterine), 자궁내막(Endometrium), 질(Vaginal), 외음부(Vulvar) 등의 여성 생식기의 모든 부위에서 발생되는 암이 포함된다. 현재 치료제가 활발하게 개발되고 있는 암종은 자궁경부암(CC), 난소암(OC), 자궁암(UC), 자궁내막암(EC) 4가지로 볼 수 있다. 일반적으로 부인과암은 아직 치료제가 개발이 미미하다. 1차 치료제는 아직도 Carboplatin/paclitaxel을 주로 투여하며 2L+ HER2+ 부인과암에 제한적으로 엔허투, 자궁경부암에 Tivdak, 2L+ FRα 발현(75% 이상) PROC에 제한적으로 Elahere를 사용한다. Elahere는 FRα 발현율이 약 75% 이상 고발현 환자군에서만 효능이 있으며 2L+FRα PROC에서도 ORR 약 42.3%, mPFS 약 5.6개월, mOS 16.5개월을 달성하여 허가를 획득하여 위 데이터는 충분히 unmet needs가 높다고 판단한다   Trop2 ADC, 부인과암으로 진출 일반적으로 국내에서 Trop-2 ADC는 NSCLC를 타겟하는 치료제로 생각한다. Trop-2 ADC 선두주자인 Dato-Dxd 및 MK-2870이 NSCLC로 주요한 임상을 우선 시행하였기 때문이다. 그러나 Trop-2는 이미 알려진 유방암 혹은 폐암 외에도 다양한 암종에서 발현하는 target이다. Nelson 박사의 연구논문에 따르면 Trop-2는 자궁경부암, 난소암, 자궁내막암 등의 부인과암종에서도 약 59~89%에 해당하는 높은 발현율을 보인다. 이에 ESMO2024에서는 Trop2 ADC가 unmet needs가 높은 부인과암을 타겟하였으며 다양한 임상 결과를 발표하였다.  이번 Trop2 ADC 들 중 부인과 암에서 발표가 있었던 파이프라인은 Dato-Dxd, MK-2870 및 SHR-A1921 였다. Dato-Dxd는 TROPION-PanTumor03 임상에서 EC/OC 효능을 평가하였으며 MK-2870 역시 단독으로 2L+EC/OC 환자 대상 효능 및 키트루다 병용요법으로 CC 효능도 확인하였다. 마지막으로 SHR-A1921는 PROC(platinum-resistant ovarian cancer) 적응증에서 진행한 First in human study를 공개하였다. 해당 임상시험은 모두 Trop2 발현율에 관계없이 환자를 모집하였다. 우리는 이미 Trodelvy의 자궁내막암에서의 연구결과를 확인한 바 있다. ESMO2024에서 공개된 Trop-2 ADC들의 자궁내막암에서의 결과를 비교하였을 때 ORR은 Dato-Dxd와 MK-2870이 매우 유사하며 mPFS는 Dato-Dxd가 가장 우수한 것을 확인할 수 있었다. Grade 3 이상의 TRAE는 Dato-Dxd가 약 57.5%, MK-2870이 약 72.7%로서 Dato-Dxd가 다소 안전하였다. MK-2870은 2L+ EC에 대한 임상 3상을 진행 중이다. 현재 자궁내막암 2L+는 치료제가 없는 시장으로 Trop2 ADC 가 좋은 선택지가 될 것으로 전망한다. Dato-Dxd는 난소암에서도 MK-2870 대비 우수한 성적을 보였다. ORR은 약 42.9%로 MK-2870 약 35.0% 대비 우수하였으며 mPFS는 각각 5.6개월 및 6.0개월로 유사하였다. 특히 안전성 측면에서 Dato-Dxd가 G3 이상 TRAE 약 54.3%로 MK-2870 약 67.5% 대비 여전히 우수하였다  Urothelial Carcinoma(요로상피암) 요로상피암은 방광암의 가장 흔한 유형 중 하나로 ‘23년까지는 1L으로 cisplatin+gemcitabine을 사용하였다. 이러한 화학요법은 mPFS 및 mOS가 매우 짧았다. 그러나 2023년부터 초기 요로상피암 옵션이 다양하게 개발되기 시작하고 있다. Pfizer의 전략: 환자 세분화로 요로상피암 시장 선점 ESMO2023에서 요로상피암 1차 치료제로서 Padcev와 Keytruda의 병용요법 임상3상 EV-302 결과는 청중들의 기립박수를 이끌어내었다. mPFS 약 12.5개월(vs. ChT 약 6.3개월), mOS 약 31.5개월(vs. ChT 약 16.1개월)로 당시 SoC chemotherapy(Cisplatin/carboplation + gemcitabine) 대비 mPFS, mOS 약 2배 개선되었기 때문이다. Pfizer는 1L 요로상피암을 Padcev+키트루다 조합으로 차지한 것에 그치지 않고 1L 요로상피암 시장을 세분화하여 환자군을 최적화하여 요로상피암 시장을 선점하고자 한다. 이에 Padcev+키트루다 임상 EV-302에서 Nectin-4 H-score 275를 기준으로 환자를 분류하였으며 HER2 ADC를 1L 요로상피암에 대하여 임상을 진행하였다. HER2 ADC Disitamab vedotin의 1L 요로상피암에서의 성공적인 초기 연구 결과는ESMO2024에서 발표되었다. mPFS, mOS 값은 아직 도출되지 않았으며 추가적인 데이터를 향후 임상 3상 및 follow up 이후 발표할 예정이다. EV-302의 HER2 발현 subgroup 등이 공개될 경우 보다 명확한 환자 분류가 가능할 것으로 전망된다. Pfizer가 2번 연속 요로상피암 1차 치료제에서 ADC로 훌륭한 성과를 보인 이유는 대조군이 화학항암제로 mPFS 및 ORR이 낮아 요구하는 데이터의 수준이 낮기 때문으로 판단한다. 아직 요로상피암은 Nectin-4 ADC Padcev 및 HER2 ADC Disitamab vedotin 외 ADC의 침투가 일어나지 않았다. 상이한 target 혹은 payload를 탑재한 ADC들의 추가적인 개발이 기대되는 적응증이다   BL-B01D1 2L+ 요로상피암에서 허가 전망 34명의 SoC 치료에 실패한 LA/mUC 환자들이 약 2.2mpk 용량으로 단독 투여받았다. 일반적으로 2022년 기준 LA/mUC first line으로는 cisplatin을 사용할 수 있는 환자군은 cisplatin+gemcitabine 병용요법을 투여받으며 cisplatin 사용 불가능한 환자는 PD-L1이 고려된다. 이번 임상에서는 약 91.2% 환자가 이전에 PD-L1을 투여 받았으며 3차 이상의 치료제로 BL-B01D1을 투여받은 환자 비율은 약 52.9%였다. 반면 이전에 ADC를 투여받은 환자는 약 5.9%에 그쳤다. 전체 환자군에서 ORR은 약 40.7% 였으나 2nd line only 환자군에서 ORR은 약 75%에 달하였다. 6-month PFS rate 역시 전체 환자군에서 약 62.4%였으나 2nd line therapy로 투여받은 환자군에서는 약 100%에 달하였다. 단, Grade 3 이상의 TRAE는 약 52.9%로 안전성은 높지 않았다. 일반적으로 subsequent line에서 사용될 수 있는 선택지는 Padcev 혹은 Edrafitinib였다. 과거 Padcev의 2L+ UC 치료에서 ORR 약 40.6%, mPFS 5.5개월로 승인을 획득하였으며 Padcev가 1차 치료제로 이동한 지금 해당 연구는 치료제가 없는 시장에서 무난히 승인을 받을 수 있을 것으로 전망한다. 단, Padcev가 1차 치료제의 SoC가 되었으나 이번 임상에서 BL-B01D1의 prior line이 ADC 환자가 약 5.9%에 불과하여 Padcev 이후 치료 효능에 대해 알 수 없어 BL-B01D1의 효능 대비 제한적으로 사용될 수 있다.   New target, NEXT 엔허투는 없었다 이번 ESMO2024에서는 Novel target들의 임상 결과가 연이어 발표되었다. 시장에 많은 관심을 끌었던 B7-H3, B7-H4, PD-L1, CLDN6 등의 target의 중간 평가가 이루어졌다. Novel target들 결과는 대부분 긍정적이었으나 인상적이지는 않았다. B7-H3 ADC WCLC2024부터 ESMO2024까지 B7-H3 ADC들의 FIH 임상 결과가 연이어 발표되었다. B7H3 ADC 경쟁자는 MediLink의 YL201, Merck/다이이치산쿄의 I-Dxd(Ifinatamab deruxtecan), GSK/한소제약의 HS-20093, Minghui의 MHB088C 등이 있다. 4가지 B7H3 ADC 모두 SCLC 적응증을 목표로 한다. 이번 ESMO2024에서는 YL201의 2L+ ES-SCLC(extensive-stage SCLC), NPC(Nasopharyngeal carcinoma), wt.NSCLC, ESCC(Esophageal squamous cell carcinoma) 적응증을 대상으로 한 임상 결과가 발표되었다. YL201은 Cleavable linker에 Topo1 inh를 탑재한 ADC다. 전체 ORR은 약 44.6%이었으며 ES-SCLC 약 68.1%, NPC 약 48.6%, LELC 약 60.9%로 우수한 결과를 보였다. mPFS도 ES-SCLC 약 6.2개월, NPC 약 7.2개월, LELC 약 8.1개월이었다. Grade 3 이상의 TRAE는 약 51% 발생하였으며 그 중 호중구감소증이 약 30%, Leukopenia 약 29%, Anemia 약 22%, Lymphopenia 약 19%, Thrombgocytopenia 약 13% 등 혈액학적 독성이 화학항암제 대비 비교적 낮게 발생하였다. 치료방법이 없는 적응증에 침투할 수 있을 것으로 예상된다.  B7-H3 ADC 들은 주로 SCLC 및 ESCC에서 개발되어 해당 적응증 내에서 서로 다른 B7-H3 ADC들의 효능을 직접 비교할 수 있다. B7-H3 ADC 중에서는 이번에 발표된 YL201이 약 61.0%의 ORR로 비교적 양호한 모습을 보인다. 단, 결과값은 압도적이지 않으며 임상 3상에서 뒤집힐 가능성이 존재한다. 현재 2L SCLC의 SoC는 Topotecan, Amrubicin, Lurbinectedin 등의 화학항암제로 mOS 약 5-12개월 in T, 약 3.4-11.0개월 in A, 약 5.0-14.4개월 in L로 높지 않다. mPFS 역시 약 4개월 내외이며 Grade 3 이상의 TRAE 역시 약 72-96% 수준으로 매우 높다. 이에 I-Dxd, HS-20093, YL201 모두 2L SCLC에 대하여 임상 3상을 진행하고 있다.  B7-H4 ADC B7-H4는 일반적으로 자궁내막암(EC, endometrial cancer), 난소암(OC, ovarian cancer), 유방암(BC, breast cancer), CCA(Cholangio-carcinoma) 등에 잘 발현이 된다. B7-H4 ADC인 Puxitatug samrotecan(P-Sam, AZD8205)는 FIH Phase 1/2a study BLUESTAR를 시행한 결과를 발표하였다. 난소암, 자궁내막암, 유방암, CCA 환자를 대상으로 0.8mg/kg부터 3.2mg/kg까지 용량을 증량하였다. Grade 3 이상의 TRAE는 1.6mg/kg 약 36.4%, 2.4mg/kg 약 76.5%, 3.2mg/kg에서 100% 발생하였으며 3.2mg/kg에서는 DLT 환자도 약 2명 발생하였다. Grade 3 이상의 Neutropenia는 2.4mg/kg에서 약 52.9%, 3.2mg/kg에서 100% 발생하여 3.2mg/kg은 투여하기 어려울 것으로 예상된다. 1.6mg/kg 이상에서 ORR은 약 20.5%(9/44)였으며 암종별 ORR은 자궁내막암 약 42.9%, 난소암 약 17.6%, 유방암 약 25%로 자궁내막암에서 비교적 우수하였다. 이에 AZD8205는 자궁내막암, 난소암, HER2- 유방암과 담도암으로 dose expansion study를 진행할 계획이다.  단, 부인과암 및 유방암에서 향후 Topo1 inh 불응 환자 늘어날 것 현재 부인과암 및 유방암에 대하여 많은 ADC들이 개발에 박차를 가하고 있다. 이미 Trop2 ADC Sacituzumab Govitecan(상품명 Trodelvy)은 HR+/HER- 유방암에 허가를 받았으며 Enhertu는 HER2+ 유방암에 허가를 받은 상태이다. Trodelvy의 payload SN-38과 Enhertu payload Dxd는 모두 Topoisomerase 1 inhibitor이다. B7-H4 ADC인 AZD8205의 payload 역시 Topo 1 inh로 이전에 topo1 inhibitor를 사용한 환자에게는 반응하지 않는다. 이번 연구에서는 topo 1 inhibitor를 사용한 환자의 비중이 약 17%로 낮아 ORR에 큰 영향을 주지 않았으나 향후 Trodelvy 및 Enhertu가 대중화되었을 경우 AZD8205의 시장은 줄어들 수 밖에 없을 것으로 판단한다.  PD-L1 ADC Pfizer의 PDL1V(PF-08046054)는 PD-L1 antibody에 payload는 MMAE를 탑재한 ADC다. Phase 1에서 NSCLC, 두경부암, 식도암, TNBC(삼중음성유방암) 환자를 대상으로 Dose escalation 및 optimization을 진행하였다. NSCLC의 RP2D인 1.5mpk 기준 Grade 3 이상의 TEAE는 약 32.4% 발생하였으며 약 8.1%의 환자가 투약을 중단하였다. ORR은 1.5mpk에서 NSCLC 약 33.3%, 두경부암 약 10.5% 였으며 1.75mpk에서 NSCLC 약 0%, 두경부암 약 42.9% 였다. 향후 단독요법으로 2L+ NSCLC 및 두경부암, 키트루다와의 병용요법으로 1L 두경부암 및 NSCLC에 임상을 진행할 예정이다. 안전성은 비교적 양호하였으나 현재 Ivonescimab이 두경부암 및 NSCLC 1차 치료제의 데이터 허들을 높여놓은 상태이다. 따라서 1차 치료제로서의 가능성은 추가적인 데이터를 확인한 뒤 평가할 수 있을 것으로 예상된다. 재미있는 점은 PD-L1 발현율과 ORR이 비례하지 않았다는 점이다. PD-L1 intermediate(TPS 1-49, CPS 1-19) 환자에서 ORR은 약 19% 였으나 PD-L1 high(TPS 50, CPS 20 이상) 환자군에서 ORR은 약 13%로 오히려 감소하였다. 이는 ESMO2024에서 발표한 HER3 ADC 등의 여타 ADC들에서도 공통적으로 발견되는 점이다. ADC에는 일반적으로 알려진 IHC 외 또 다른 biomarker가 필요할 수 있음을 예측해볼 수 있다.  Claudin 6 ADC Claudin 6는 다양한 암종에서 발현이 되며 정상세포에서는 발현이 되지 않아 향후 ADC의 차세대 novel target으로 평가받고 있다. Claudin 6는 난소암 약 45.7%, 자궁내막암 약 21.8%, 자궁암 약 31.5% 등 부인과암에서 높은 비율로 발현된다. 그러나 이번 ESMO2024에서는 아직 Claudin 6 ADC의 결과는 인상적이지 않았다. (1) DS-9606 ESMO2024에서 DS-9606의 FIH study preliminary 결과가 발표되었다. DS-9606은 난소암, GCT, GC, NSCLC 등의 다양한 암종의 환자 53명을 대상으로 0.016mpk부터 0.225mpk까지 순차적으로 용량을 증량하였으며 Grade 3 이상의 TRAE는 약 5.7% 발생하여 0.225mpk까지는 안전하였다. 반응 환자는 총 4명으로 아직 효능을 평가하기에는 추가 용량에서의 투여가 필요할 것으로 예상된다. (2) TORL-1-23 TOL-1-23은 payload MMAE, DAR 4 인 CLDN 6 ADC이다. 주로 백금 저항성 난소암(36/51)을 대상으로 총 51명의 환자에게 0.2mpk부터 3.6mpk까지 순차적으로 용량을 증량하였다. ORR은 2.4mpk에서 약 50%, 3.0mpk 약 42% 달성하였다. Prior treatment가 최소 3개 이상의 heavily treated 환자군을 대상으로 하였으며 현재 SoC인 chemotherapy가 약 10-20%의 ORR을 보인다는 점에서 긍정적이다.  |

* 암 온더 넥스트 레벨: 빅파마는 무엇을 필요로 하는가? - DS투자증권 (2024.08.07)

| Oncology, 빅파마의 빈 공간을 찾아서 빅파마의 전략, “Strategically-Owned Areas” Therapeutic Area 지배 효과는 강력 약 30년 전부터 글로벌 빅파마는 제품 포트폴리오를 최적화하여 Therapeutic area를 지배하는 전략을 도입하였다. 가령 2016년 Norvatis가 GSK의 종양학 대부분을 인수하는 반면 백신사업부문을 GSK에게 판매한 것도 이와 궤를 같이한다. GSK는 해당 거래로 세계 최고의 백신 제조 업체로 거듭날 수 있었다. 2011년 Oliver Wendell의 연구에 따르면 특정 category leader는 매출이 약 5.5배, 라이선스 딜이 약 2배, 제품 개발 성공률이 약 70% 높았다. 이러한 Therapeutic area 지배 portfolio 전략은 총 세 가지로 나눌 수 있다. 1) Roche의 HER2 프랜차이즈와 같은 MoA 기반, 2) Merck, BMS 등의 PD-L1과 같은 유사한 therapeutic function 기반 또는 3) 다발성골수종에서 J&J 같은 적응증 기반이다. Roche는 HER2 inhibitor로 Herceptin(성분명 Trastuzumab)에 이어 Perjeta(성분명 Pertuzumab)을 개발하여 HER2 동시 저해 병용요법을 통해 HER2+ 유방암 시장을 장악하여 HER2 단독 저해제만을 개발한 후발주자들의 접근을 방어하였다. Merck와 BMS는 PD-L1을 발현하는 function에 집중하여 모든 PD-L1 양성 고형암종에 대하여 각종 병용요법을 통해 시장을 장악하는 반면, J&J은 다발성골수종의 1L부터 후기 재발 환자들에게까지 모든 치료를 자사 파이프라인 내에서 제공하는 company-specific regimen 전략을 통하여 다발성골수종 적응증에서 경쟁을 방어하고 있다. 이러한 포트폴리오 전략을 통해 위의 co-positioning의 이점뿐만 아니라 제약사들은 자사 제품들끼리 co-promotion을 진행하여 효과적인 리베이트 전략을 세울 수 있으며 일련의 포트폴리오를 함께 홍보하여 광고비를 절약할 수도 있다. 더불어 적응증 내 브랜드 평판을 강화하여 브랜딩 효과까지 얻을 수 있다. 혈액암 – ADC가 만든 1L 지각변동 혈액암에서 2L+ 시장은 이미 포화 Carvykti 등의 CAR-T가 2L+ 차지 일반적으로 CAR-T는 혈액암에서 주로 사용된다. 고형암에서는 고형암의 복합 항원을 인식하기 어려우며 종양의 TME에서 주로 나타나는 T cell 억제, 종양 이질성 등의 문제를 해결하기 어렵기 때문이다. 혈액암에서 CAR-T는 Complete response 측면에서 타 약제 대비 압도적인 결과를 보인다(투약 편의성과 재발을 고민해야 하긴 함). 최근 J&J의 CAR-T 치료제 Carvykti는 CARTITUDE-4 임상에서 다시금 승전보를 울리며 3L에서 FDA 허가를 얻는 것에 성공하였다. Carvykti는 3rd Line(1-3 prior LOT 대상으로 모집하였으나 1 prior LOT 32.7%, 2-3 prior LOT 67.3%로 3+L에서 주로 투여되는 요법으로 판단)에서 SoC DPd(Daratumumab-Carfilzomib-dexamethasone) 및 PVd(BortezomibCarfilzomib-dexamethasone) 병용요법 대비 압도적인 mPFS와 CR을 선보였다. Carvykti는 SoC 대비 질병 진행 및 사망률을 약 74% 감소시켰으며 특히 약 73.1%의 complete response rate는 SoC 약 21.8% 대비 매우 인상적이었다. 현재 림프종 및 다발성골수종은 다양한 빅파마들이 3L+ 이상에 허가를 받았으며 후속 파이프라인을 개발하고 있으나 Carvykti의 우수한 임상 성과를 넘어서기는 어려울 것으로 판단된다. ASCO2023에서 J&J은 이중항체를 통한 후속치료 임상에서 성공을 발표하였다. J&J의 이중항체 Teclistamab과 Talquetamab을 병용투여하였을 경우 ORR 약 96.3%, 9개월 PFS 약 77.1%를 달성하는 긍정적인 초기 데이터를 확인하였다. 그러나 이중항체 병용요법의 CR은 약 40.7%에 그쳐 일반적인 CAR-T 요법(일반적으로 CR 최소 60%는 다 넘음) 대비 아쉬운 모습을 보였다. 이렇듯 현재 Carvykti가 2L+까지 적응증 확장에 성공한 상황에서 이중항체는 CAR-T ineligible 및 refractory 환자 대상으로 제한적인 시장을 확보할 것으로 전망한다. CAR-T 병용투여 약물의 시장 매력도 상승 그러나 아직 CAR-T는 long term 투여 시 대다수의 환자에서 재발이 되는 문제를 보유하고 있다. 따라서 혈액암 시장을 노리는 빅파마는 CAR-T와 병용투여하여 시너지를 보일 수 있는 약물을 개발할 것으로 전망한다. 현재 국내에서는 지아이이노베이션이 GI-102와 CAR-T 병용투여를 통해 CAR-T 재발을 억제할 수 있는 방법을 모색 중에 있다. GI-102는 IL-2 면역세포 활성화 기능을 가져 CAR-T cell의 소멸을 막고 memory T cell을 크게 증가시키는 효능이 있다.  1L 치료제로 침투한 ADC 초기 치료제 시장은 ADC로 전환 중 혈액암은 일반적으로 다발적으로 발생하며 특수한 경우를 제외하고는 치료로써 수술 및 방사선요법은 제한적으로 적용된다. 이것이 발병 환자 수 대비 혈액암 시장이 큰 이유 중 하나다. 혈액암은 크게 백혈병과 림프종, 골수종으로 나뉘며 2023년 기준 각각 $17.3bn, $13.3bn, $22bn의 거대 시장을 가지고 있다. 혈액암 중 한 종류인 다발성골수종의 2L+ 치료제인 J&J의 Darzalex는 2023년 기준 $9.7bn의 매출을 달성하며 글로벌 top 9위 매출을 달성하였다. 일반적으로 혈액암은 1가지 약제를 사용할 경우 재발 속도가 빨라 초기에 서로 다른 작용 기전 및 독성을 가진 약제를 병용투여하는 복합항암화학요법이 사용된다. 림프종 중 가장 큰 시장 DLBCL(diffuse large B-cell lymphoma)의 경우 R-CHOP(CD20 antibody Rituxan – Cyclophosphamide, doxorubicin, vincristine, prednisone)이 약 20여 년간 1L 치료제의 SoC로서 자리 잡아왔다. 다발성골수종(MM, Multiple Myeloma)은 1L에서 약 70%의 환자가 Lenalidomide를 투여받으며 이후 재발 시 2L에서 D-Vd(Daratumumab–bortezomib, dexamethasone) 요법이 일반적으로 채택되어 왔다. 그러나 최근 이러한 초기 치료제 시장은 급격히 ADC로 전환되고 있다. DLBCL에서는 CD73b ADC Polivy가 1L 승인을 넘어 ‘24년부터 category 1으로 권고되고 있으며 2L 다발성골수종에서는 곧 BCMA ADC Blenrep이 Darzalex를 대체할 것으로 전망된다. CAR-T가 이제 겨우 2L 이상의 치료에 승인에 성공한 가운데 혈액암에서 이미 ADC는 1L에서 mAb 및 화학항암제 대체능을 입증하였으며 ADC가 초기 치료제 시장을 선점할 것으로 판단한다.   1LChemotherapy 대체; Polivy(CD73b-ADC) DLBCL 이란? DLBCL(diffuse large B-cell lymphoma)은 림프종 중 비호지킨림프종의 아종이다. 림프종 중 약 70% 이상이 비호지킨림프종에 해당하며 연간 약 54.5만명이 신규로 발병한다. 이 중 약 30%는 공격적인 진행을 보이는 DLBCL에 해당된다. 1차 SoC 치료는 항체와 화학항암제 병용요법 R-CHOP (Rituxan–Cyclophosphamide, doxorubicin, vincristine, prednisone)으로 20년 전에 개발되었으나 수많은 시도에도 ‘23년까지 초기 치료로 유의미한 개선을 보인 옵션은 R-CHOP이 유일하였다. Roche의 Polivy(CD73b-ADC),Vincristine 대체하여 1L 안착 성공 ‘23년 4월, Roche의 CD73b ADC Polivy(성분명: Polatuzumab vedotin)가 Pola-R-CHP 요법으로 약 20년 만에 DLBCL 1차 치료제(DLBCL-NOS, high grade B-cell Lymphoma, International Prognostic indes≥2 DLBCL) FDA 승인을 획득하였다. 이는 1L SoC RCHOP 중 화학항암제 Vincristine을 Polivy로 대체하는 요법이다. Polivy는 tubulin polymerase inhibitor MMAE를 toxin으로 선택하여 동일한 tubulin polymerase inhibitor인 Vincristine을 효과적으로 대체할 수 있었을 것으로 추정한다. 이어 NCCN guideline은 2024 ver.1부터 Polivy와 CHP 병용요법을 DLBCL 1차 치료제로 category 1으로 권고하고 있다. 2019년 Polivy+Rituxan+vincristine 3중 병용 요법 R-GemOx로 DLBCL 3차 치료제로 승인받은 지 약 4년 만의 성과다. 1L DLBCL에는 약 23,000명 이상의 환자가 있으며 시장은 이에 따라 Polivy의 매출이 약 $2bn 이상 추가될 수 있을 것으로 전망하고 있다. Polivy는 1H24 전년 동기 대비 매출 약 54% 성장하며 Roche의 호실적을 견인하였다. 이번 승인은 POLARIX Phase 3 결과를 바탕으로 한다. Pola-R-CHP 군은 RCHOP 군 대비 질병 진행 및 사망 위험을 약 36% 감소시키며 1L 치료제로서 ADC의 사용 필요성을 입증하였다. 2년 PFS는 약 74.2%로 R-CHOP 군 약 66.5% 대비 압도적인 결과를 나타내었다. ORR 역시 90.1%(CR 82.3%, PR 7.8%)로 대조군 81.4%(CR 77.9%, PR 3.6%) 대비 높은 수치를 나타내었다. Polivy의 toxin MMAE의 고질적인 독성인 Grade 3-4의 Neutropenia, Leukopenia는 각각 약 30.0%, 16.4%로 대조군 약 26.6%, 16.5% 대비 소폭 높았으나 AE로 인한 투여 중단은 오히려 더 낮았다(5.0% vs. 대조군 7.2%). 이에 그치지 않고 Roche는 ASCT 요법 이후 bridge에서 Polivy를 사용 혹은 Obinutuzumab/Lunsumio등과의 병용을 통한 FL로 적응증 확장을 시도하고 있다.   Roche의 성벽 쌓기의 걸림돌은 부작용 Roche는 DLBCL 최초의 항체 치료제 Rituxan을 개발한 회사이다. Rituxan은 ‘17년 기준 $4.4bn/연 매출을 달성하는 블록버스터 제품 중 하나였다. 그러나 Rituxan은 ‘18년 특허가 만료되며 ‘23년 기준 약 $1.8bn 수준으로 매출이 감소하였다. 이를 대비하여 Roche는 2013년 CD20 type 2 antibody Gazyva, 2019년 CD73b ADC Polivy 및 2022년과 2023년 각각 CD20xCD3 이중항체 Lunsumio와 Columvi(binding site: CD20 2개xCD3 1개)를 개발하여 DLBCL에 강력한 성벽을 쌓았다. Lunsumio는 NHL 중 FL, Columvi는 DLBCL에 특화된 이중항체이다. 현재 Lunsumio는 3L+ FL(Follicular Lymphoma), Columvi는 3L+ DLBCL에 각각 허가를 받았다. Roche는 이에 그치지 않고 FL에서는 lenalidomide 병용요법으로 1L 및 2L으로 Lunsumio를 진출시키고자 하고 있다. DLBCL에서는 1L에서 현재 새롭게 정립시킨 Polivy+R-CHP 병용요법에 Columvi를 추가하는 SKYGLO, 2L R/R SoC Rituximab+GemOx를 Columvi+GemOx로 대체하는 STARGLO, R/R DLBCL에서 Polivy+R+benda 병용요법을 Polivy+Lunsumio로 대체하는 SUNMO 총 3가지 임상 3상이 현재 진행되고 있다. STARGLO는 EHA2024에서 성공을 확인하였으며 SUNMO는 ‘25년, SKYGLO는 2H26 결과를 확인할 예정이다. STARGLO는 mOS 25.5개월(vs. R-GemOx 12.9개월, HR=0.62)을 달성하며 효능적 우위를 입증하였다. 단, R-GemOx가 Grade 3 이상의 부작용이 약 40.9% 발생하는 반면 Glofit-GemOx는 약 77.8%로 크게 높으며 그중 약 8.3%는 사망에 이르렀다. 부작용으로 인한 약 중단율 역시 약 26.7%로 R-GemOx 약 12.5% 대비 크게 높다. ASCT 요법 및 CAR-T가 불가능한 환자들을 대상으로 투여될 것으로 전망한다. STARGLO 결과에 따라 기존 요법에 Columvi를 투여한 SKYGLO의 결과 역시 부작용에 대한 우려가 클 것으로 판단된다. 이에 Roche가 DLBCL 내에서 성벽을 쌓기에는 부작용에 대한 해결이 필요하며 아직 후발주자들의 진입이 가능한 것으로 판단한다. Roche가 만약 새로운 ADC asset을 DLBCL 내에서 장착하고자 한다면 1) 이중항체 병용투여에 대한 부작용 한계를 체감한 후 2) ADC들간 병용투여에서 안전성에 대한 확신이 필요할 것으로 여긴다. Polivy는 R-CHOP 요법 중 튜불린 단백질 저해제 vincristine을 대체하여 적용되었다. Poli-R-CHP 요법을 투여받는 환자들은 여전히 cyclophosphamide, doxorubicin, prednisone을 투여받아야 한다. 이때 DNA topoisomerase 2 저해제 doxorubicin을 ADC로 대체하고자 하는 니즈는 존재할 수 있다. 단, 이를 적용하기 위해서는 ADC간 병용투여에서 필연적으로 대두되는 toxicity에 대한 깊은 고려가 필요할 것으로 간주된다.  1L 시장 확보를 위해 도전하는 ADC 후발주자들 (1) Merck의 ROR1 ADC 고형암의 강자 Merck는 혈액암에서는 다소 생소하게 느껴질 수 있다. 그러나 Merck는 ADC로 DLBCL에서 한판승을 노리는 중이다. Merck는 VelosBio의 MK2140(ROR1 ADC, 당시 VLS-101)이 DLBCL 약 80%(4/5), MCL 약 47.5%(7/15)의 인상 깊은 ORR을 달성하여 ‘20년 11월 VelosBio을 약 $2.75bn에 인수하였다. Merck는 1L에서 MK-2140(ROR1 ADC)를 R-CHP와 병용하여 R-CHOP 대비 효능을 확인(Polivy POLARIX P3의 design과 유사)하는 Phase 2 waveLINE-007을 진행하고 있다. 이는 2026년 1월 종료될 것으로 전망된다. 그러나 ASCO2024에서 밝힌 R/R DLBCL 환자대상의 임상 waveLINE-004의 결과는 다소 아쉽다. Q3W 2.5mg/kg 기준 ORR 약 29%(CR 13%, PR 16%), mPFS 2.5개월, mOS 10.6개월에 불과하였으며 약 9.2% 환자가 AE로 인해 투약을 중단 및 용량 감소하였으며 Grade 3 이상의 부작용 약 52% 발생하는 등 부족한 모습을 보였다. Polivy와 직접 경쟁하기에는 효능 및 부작용 모두 아쉬운 결과로 판단하며 Merck는 추가적인 개선안을 모색할 것으로 전망한다. VelosBio 인수 당시 ROR1xCD3(또는 CD16) 이중항체 ADC를 전임상단계에서 개발 중이었으나 ‘24년 8월 기준 임상단계에 진입하지 않은 것으로 확인된다. 현재 같은 타겟으로 리가켐바이오의 LCB71이 훌륭한 P1a 결과를 도출하였으며 연 내 P1b 진입할 예정이다. (2) ADC therapeutics의 Zynlonta, typical CD19 타겟으로 초기시장을 노리다 ADC therapeutics는 Roche와 유사하게 ADC로 DLBCL에 접근하여 Zynlonta(Loncastuximab tesirine, CD19-PBD dimer ADC) 개발에 성공하였으나 Roche의 Polivy와 달리 상업화에 어려움을 겪고 있다. Polivy와 달리 Zynlonta는 현재 3L+ R/R DLBCL에서 제한적으로 권고되고 있기 때문이다. Zynlonta는 2L 치료 진입을 위한 LOTIS-5(Rituxan-Zynlonta vs. R-GemOx) 및 LOTIS-7 임상시험을 진행하고 있다. LOTIS-5에서 Zynlonta-R 병용요법은 ORR 80%(CR 50%, PR 30%)로 우수했다. 올해 12월 발표될 임상 결과가 기대된다. 단, CD19 target의 경우 많은 개발이 CAR-T로 이미 이루어지고 있음에 유의할 필요가 있다. 1L에서 Zynlonta를 사용할 경우 이후 치료에서 Yescarta, Breyanzi, Kymriah 등의 동일한 타겟의 CAR-T가 유효한지 여부에 대해 입증할 필요가 있다.  Mono-antibody의 대체; Blenrep(BCMA-ADC) 다발성 골수종(MM, Multiple Myeloma), J&J의 안방 다발성 골수종(MM, Multiple Myeloma)은 혈액암의 약 10-15%에서 발생하는 2번째로 많은 질환이다. 2023년 미국에서만 연간 35,730명의 환자가 MM으로 진단받았으며 고령에서 발병하는 질환으로 고령화와 더불어 발병률은 점점 증가하고 있다. 다발성 골수종은 J&J이 Darzalex를 필두로 Carvykti, Teclistamab, Talquetamab으로 이어지는 강력한 포트폴리오를 보유하고 있는 시장이다. 줄기세포이식이 부적격하거나 R/R 다발성골수종의 경우 1차 치료제로 Lenalidomide를 사용한 뒤 2차부터 anti-CD38 mAb Darzalex를 사용한다. 이후 3L에서 BCMA CAR-T Carvykti, 4L+ 치료에 BCMAxCD3 이중항체 Teclistamab, GPRC5DxCD3 이중항체 Talquetamab 등의 옵션을 보유하고 있다. 최근 Darzalex는 줄기세포 이식의 유지 및 공고요법에서도 VRd(Lenalidomide, Bortezomib, dexamethasone) 3중 병용 대비 DVRd(Darzalex-VRd) 4중 병용의 우수성을 입증하여 FDA의 승인을 획득하였다. J&J 은 후속치료제와 Darzalex의 병용 임상시험을 다수 진행하고 있으며 향후 Multiple myeloma에서 Darzalex를 back bone therapy로 사용할 계획이다. 이에 Darzalex는 ‘23년 기준 연간 약 $9.7bn의 매출을 달성하는 블록버스터로 성장하였다. Blenrep(BMCA-ADC)은 Dazarlex를 대체할 2차 치료제로 등장 올해 다발성 골수종의 강자 J&J에게 GSK의 Blenrep(성분명: Belantamab mafodotin, BCMA-MMAE)이 도전장을 내밀었다. 사실 Blenrep은 2020년 8월 다발성골수종 5 차 치료제로 FDA로부터 가속승인을 획득하였으나 pivotal 임상 3상에서 표준요법과 비교하여 이점을 입증하지 못하여 2022년 승인 철회된 치료제이다. 그러나 Blenrep은 올해 2월 DREAMM-7 Phase 3 결과를 발표하며 기사회생하였 다. 2L 치료에서 Darzalex를 대체할 수 있을 것으로 예상된다. DREAMM-7에서 다발성골수종 2L 치료에서 B-Vd가 mPFS 36.6개월(vs. D-Vd 13.4개월, HR=0.41)을 달 성하며 압도적인 결과를 입증하였다. 일부 의료진은 2L에서 Blenrep 사용 후 후속치 료의 부재를 우려하고 있다. Blenrep의 OS data는 현재 미성숙하지만 HR 0.51로 훌 륭한 추이를 보이고 있기 때문에 2L 시장 침투는 원활할 것으로 기대된다. Bortezomib(proteasome inhibitor)을 대체하는 Blenrep+Pomalidomide+Dex 3중 요법 임상에서도 질병 진행 위험을 약 48% 감소시키는 훌륭한 결과를 입증하여 7월 19 일 EMA에 BLA 신청되었다. 현재 Blenrep은 용량조절을 통해 1차치료제 가능성을 확인해보고 있다. HER2 ADC 치료제 Enhertu가 2L 허가 이후 유방암 landscape를 뒤흔들었듯 Blenrep이 MM 시장을 변화시킬 것으로 전망한다. |

* 2022 ESMO의 핵심 키워드는 NSCLC와 ADC - SK증권 (2022.09.20)

| 2. ASCO 에 이어 2022 ESMO 에서도 주목 받은 ADC (1) Antibody Drug Conjugate(ADC)란? 암 치료제는 바이오의약품인 항체 치료제와 케미컬의약품인 화학합성 치료제로 나뉜다. 이들은 각각의 장단점이 있는데 항체 의약품은 타겟 선택성이 높아 부작용은 적으나 유효성이 떨어지고 반대로 화학합성 약물은 유효성은 높지만 암 세포 이외의 정상세포까지 공격하기 때문에 부작용이 높다는 단점이 있다. ADC 는 타겟 선택성이 높은 항체에 링커를 통해 화학합성 약물을 연결한 것이다. 두 약물의 장점만 모아놓았다. 그렇기 때문에 선택성과 약물의 유효성이 높다는 두가지 장점을 모두 이용해 만든 새로운 항암 치료제 제조기술이다. ADC 의 작용원리는 1) ADC 가 우선 혈액을 통해 주입되고 2) 항체가 타겟 암세포의 표면에 붙게 되며, 3) ADC 가 암세포 안으로 들어가게 되어, 4) 가이드 역할을 한 항체는 암세포 안에서 lysosome 이라는 효소에 의해 분해되고, 5) 화학합성 약물이 암세포를 죽이게 되는 것이다. 이에 따라 선택성이 높고 부작용이 낮은 약물 개발이 가능한 것이다.  ADC 로 가장 먼저 미국 FDA 허가를 받은 약은 2000 년 화이자/와이어스의 마일로타그(Mylotarg, 급성 골수성 백혈병)이다. 이 약물은 2010 년에 안전성 우려가 제기되어 미국 시장에서 철수되었다. 이후 2011 년 8 월 시애틀제네틱스의 애드세트리스(Adcetris, 호지킨 림프종)가 출시되었고 이후 2012 년 2 월 제넨텍의 캐싸일라(Kadcayla, HER2 양성 유방암)가 출시되었다. 기존 1 세대 ADC 약물의 경우 항체 표면의 라이신 잔기에 합성약물이 무작위적으로 결합하는 방식이다. 이러한 결합은 비 특이적이고 항체 대비 약물 결합 수 조절이 불가능하여 균일하지 않은 ADC 를 생산하게 된다. 따라서 ‘제조품질관리(CMC)’가 쉽지 않아 생산 문제가 발생한다. 그러므로 항체의 modification 을 통해 약물이 특이적으로 결합하여 일정한 DAR(Drug Antibody Ratio, 약물 항체 비율) 유지가 핵심 경쟁력으로 떠오르고 있다. DAR 을 일정하게 붙이는 위치 특이적 ADC 플랫폼 개발을 통해 치료범위 확대가 가능하고 혈중 안정성과 암세포에서의 약물 효능도 높일 수 있다. 또한 CMC 의 일관성을 높여 생산문제도 해결된다. 이러한 ADC 플랫폼을 통해 약물을 개발중인 업체가 미국 앰브릭스(Ambrx)의 인공 아미노산을 이용한 기술과 국내의 ‘ConjuALL’ 플랫폼을 보유한 레고켐바이오이다. 레고켐바이오의 ‘ConjuALL’ 기술은 위치 특이적 결합을 통해 혈중 안정성을 개선한 링커를 기반으로 차세대 ADC 원천기술 보유 업체로 각광받고 있다.  |

* 가치를 입증한 ADC, 차세대로 도약을 꿈꾼다 - KB증권 (2022.05.18)

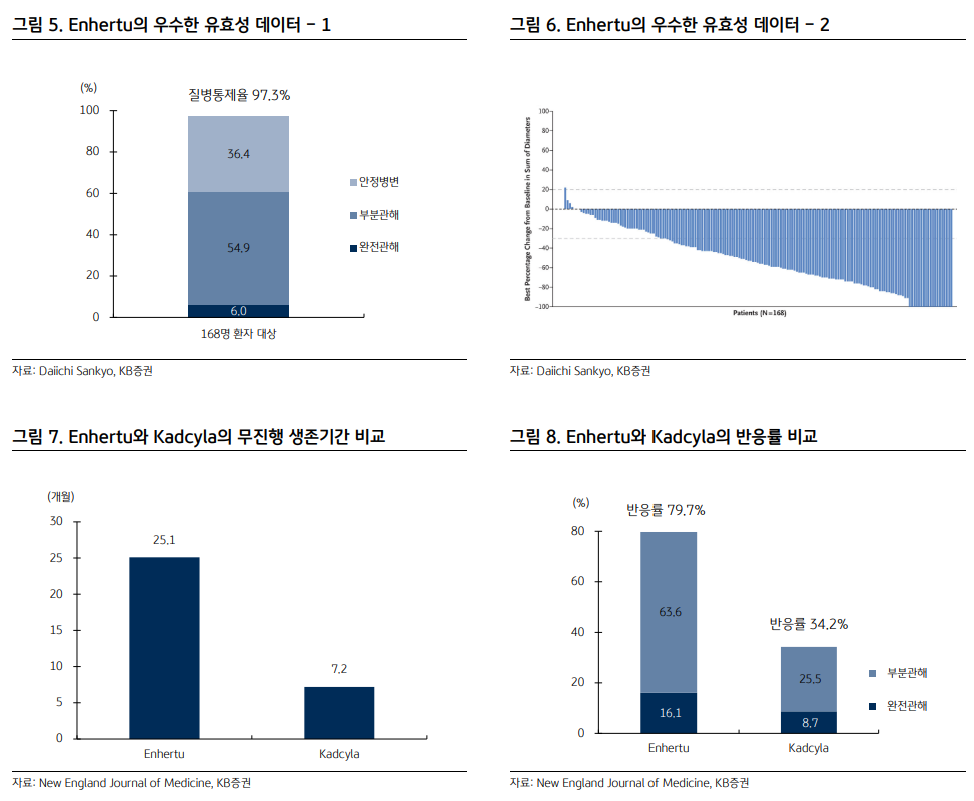

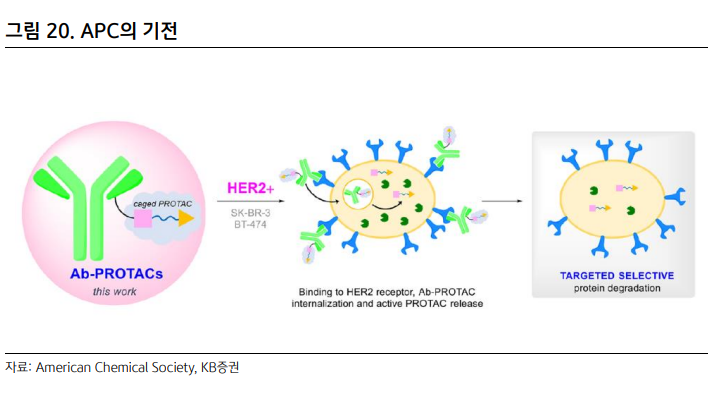

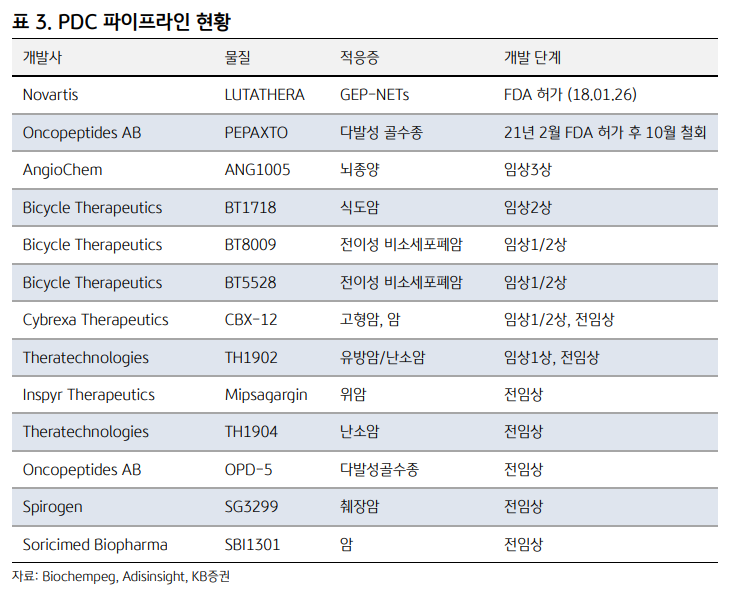

| 독자적인 영역을 구축한 ADC 세포독성 항암제가 1세대, 표적항암제가 2세대 항암제라면 ADC (Antibody-Drug Conjugate, 항체-약물 결합체)는 2.5세대 항암제라 불린다. 항체에 링커를 통해 톡신을 결합했기에 효능이 높다는 1세대의 장점과 암세포를 타깃한다는 2세대의 장점이 합쳐진 약물이기 때문이다. 따라서 큰 기대를 모았고 다수의 연구가 진행됐지만 ADC의 초기 성과는 좋은 편이 아니었다. 임상이 실패한 경우가 많았고, 제품 출시 후 독성 이슈로 허가를 자진 철회한 사례도 있었다. 출시되었던 약물의 매출액도 기대 이하였다. 이후 이어지는 기술 개발로 이제 ADC는 항암제 분야에서 완전히 한 영역을 차지했다는 판단이다. 예상대로 높은 효능과 낮은 부작용을 경쟁력으로 갖춘 약물들이 출시되고 있으며, Evaluate Pharma에 따르면 이들 약물을 중심으로 ADC 시장은 매년 31.3%씩 증가해 2026년 약 215억 달러에 이를 전망이다. 이러한 변화는 HER2 양성 유방암 치료제 ‘엔허투’와 방광암 치료제 ‘패드세브’, 삼중음성 유방암 치료제 ‘트로델비’가 이끌고 있다. 특히 다이이찌 산쿄가 개발한 엔허투의 역할이 컸다고 보는데 ADC가 상업적으로 큰 성과를 거둘 수 있다는 것을 보여준 첫 번째 약물이기 때문이다. 아스트라제네카는 2019년 3월 엔허투를 약 8조원에 달하는 금액 (계약금만 1.5조원)으로 도입했으며 Evaluate Pharma에 따르면 2026년 엔허투의 매출액은 45억 달러로 예상된다.   엔허투의 우수한 임상 결과로 성공 가능성이 확인되자 빅파마는 ADC 시장에 적극적으로 뛰어들었고 이로써 ADC 시장은 더욱 빠르게 커질 전망이다. 2019년 이후 길리어드와 베링거인겔하임, 머크 등을 중심으로 다수의 라이선싱 계약과 M&A가 발생했고 올해에만 얀센과 릴리는 1조원이 넘는 규모로 ADC 기술을 도입했다. 가장 큰 규모의 딜은 길리어드의 이뮤노메딕스 인수다. 2020년 9월 길리어드는 전체 규모 210억 달러, 전일 종가 대비 108%의 프리미엄을 지급하며 이뮤노메딕스를 인수했다. 이뮤노메딕스의 주력 후보물질은 TROP-2 항체의 삼중음성 유방암 치료제 트로델비였으며 2020년 4월 FDA로부터 신속심사 대상으로 인정받은 상태였다. 머크와 베링거인겔하임도 M&A를 통해 ADC 포트폴리오를 넓히고 있다. 머크는 2020년 11월 벨로스바이오를 27.5억 달러에 인수하며 ROR1 항체의 VLS-101을 확보했다. VLS101은 임상1상에서 거대B세포 림프종과 외투세포림프종 환자 대상 각각 80%, 47%의 반응률을 기록했으며 삼중음성 유방암과 비소세포폐암 등 고형암을 타깃으로도 개발될 예정이다. 베링거인겔하임은 2020년 말 스위스 바이오텍인 NBE-테라퓨틱스를 14억 달러에 인수했다. NBE-테라퓨틱스는 환자의 면역을 자극해 항암 효능을 나타내는 차세대 ADC 기술을 가지고 있었으며 마우스 모델에서 완전관해뿐만 아니라 재발까지 막아주는 결과를 얻었다.  ADC 삼대장: 엔허투, 패드세브, 트로델비 1) 엔허투 본격적으로 ADC 시대의 개막을 알린 의약품이다. 다이이찌 산쿄가 개발했으며 우수한 효능으로 아스트라제네카가 8조원에 도입한 ADC로 유명하다. 임상2상에서 HER2 양성 유방암 환자 대상 반응률 60.9%와 질병통제율 97.3% 등 경쟁 치료제를 압도하는 효능으로 FDA로부터 신속승인을 받고 출시됐다. 임상은 평균 6번의 사전 치료를 받은 환자 대상이었기에 이후 데이터는 더욱 개선될 수 있으며 허셉틴과 캐싸일라, 퍼제타로 유방암 시장을 꽉 잡고 있는 로슈의 아성을 무너뜨릴 것으로 전망된다. 출시 이후 엔허투는 추가 임상을 통해 경쟁력을 더욱 높여가고 있다. 지난 ESMO에서 로슈의 ADC 의약품 캐싸일라와 head-to-head 임상 (직접 비교 임상)을 통해 우수한 효능을 입증했다. 동일 조건에서 캐싸일라의 무진행 생존기간은 7.2개월에 그친 반면 엔허투는 25.1개월을 기록했고, 반응률도 캐싸일라 34.2%, 엔허투 79.7%로 2배 이상 차이 났다.  아스트라제네카와 다이이찌 산쿄는 엔허투의 적응증 확대로 시장 지배력을 키워갈 전략이다. 2019년 12월 HER2 양성 유방암 치료제로 첫 선을 보인 이후 2021년 1월 HER2 양성 위암 치료제로 승인을 받았고, 현재 HER2 양성 비소세포폐암 치료제로도 신속심사 대상이 됐다. HER2 양성 비소세포폐암 대상으로 승인받은 치료제가 없으며, 임상에서 반응률 54.9%(완전관해 1.1%, 부분관해 53.8%), 질병통제율 92.3%, 생존기간 17.8개월 등 우수한 결과가 확인됐기에 적응증 확대의 가능성은 높다는 판단이다. 그 외 최근 HER2 저발현 전이성 유방암 환자에게도 효능이 입증되어 FDA로부터 혁신치료제로 지정됐다. 엔허투는 2020년 매출액 2.8억 달러, 2021년 6.0억 달러에 이어 올해 10.5억 달러로 블록버스터 반열에 오를 것으로 예상되며, 다양한 적응증으로 출시되어 Evaluate Pharma 전망 2026년 매출액은 약 45억원에 달할 것으로 예상된다.  2) 패드세브 시젠과 아스텔라스가 공동 개발한 패드세브는 2019년 12월 방광암 치료제로 FDA 승인을 받았다. Nectin-4를 타깃으로 하는 첫 번째 ADC며 방광암 외 유방암과 비소세포폐암, 두경부암, 위암 등을 대상으로 단독 임상2상을 진행 중이다. 방광암 환자 대상 화학요법의 무진행 생존기간은 3.71개월에 불과하지만 패드세브는 5.55개월을 기록했고, 생존기간도 화학요법 8.97개월, 패드세브 12.88개월로 우수했다. 현재 키트루다와 병용으로 방광암 1차 치료제로의 임상3상을 하고 있으며, Evaluate Pharma에 따르면 2026년 매출액은 37억 달러에 달할 전망이다.  3) 트로델비 트로델비는 TROP-2를 타깃하는 ADC다. 이뮤노메딕스가 개발해 2020년 4월 삼중음성 유방암에 대한 3차 치료제로 승인을 받았고 그 해 9월 길리어드가 이뮤노메딕스를 210억 달러에 인수했을 때 이뮤노메딕스의 주력 제품이었다. 치료가 어려운 삼중음성 유방암을 대상으로 무진행 생존기간 4.8개월 (vs. 화학요법 1.7개월), 생존기간 11.8개월 (vs. 6.9개월), 반응률 31% (vs. 4%)의 우수한 임상 결과를 기록했다. 엔허투와 마찬가지로 적응증을 확대하며 처방을 늘리고 있다. 2021년 4월 임상2상 결과로 전이성 방광암 치료제에 대한 허가를 획득했고, 최근 HR+/HER2- 전이성 유방암 환자 대상으로도 주평가지표를 충족했다고 밝혔다. 키트루다와 병용으로 삼중음성 유방암 대상 임상3상도 개시됐다. 다양한 적응증 확대로 Evaluate Pharma에 따르면 2026년 트로델비의 매출액은 28억 달러에 이를 전망이다.  Next Generation ADC ADC는 이제 매출액 10억 달러 이상의 블록버스터 제품이 탄생하며 항암제 시장에서 자리잡고 있다. 하지만 차세대 ADC의 개발로 시장은 더욱 빠르게 커질 전망이다. ADC는 약물을 표적으로 이동시키는 ‘Carrier’ 부분과 약효를 내는 ‘Payload’ 부분으로 이루어져 있다. Carrier와 Payload에 어떤 항체와 톡신을 결합하느냐에 따라 다양한 조합의 ADC가 만들어지는 장점이 있다. 차세대 ADC는 Carrier 부분에 항체가 아닌 펩타이드와 압타머, 단백질 등을, Payload 부분에 톡신이 아닌 올리고 핵산과 면역항암제, 방사성 물질 등을 결합해 보다 개선된 유효성과 안전성을 낼 것으로 기대되는 약물이다. 현재 다양한 차세대 ADC 개발이 시도되고 있으며 일부 약물은 임상에서 효능이 입증되고 있다.  1) 항체 + siRNA: AOC (Antibody-Oligonucleotide Conjugate) AOC는 항체에 톡신 대신 올리고 핵산을 결합한 의약품이다. siRNA를 결합해 질병의 원인이 되는 단백질의 mRNA를 분해하기 위함이다. 기존 siRNA 치료제는 다양한 장점이 있지만 약물을 원하는 부위로 보내는 전달 기술이 약점으로 꼽혀왔다. 따라서 병변 부위 투약 혹은 간질환 치료제 중심으로 쓰이고 있는데 항체를 이용하면 siRNA를 근육과 심장, 암세포, 면역세포 등 다양한 부위로 전달할 수 있을 전망이다. 또한 약물이 원하지 않는 부위에 전달되는 off-target effect가 줄어들고 반감기도 연장될 것으로 기대된다. 미국의 어비디티 사이언스 (NASDAQ: RNA US)는 AOC 플랫폼 기술로 다앙한 파이프라인을 확보했다. 가장 앞선 후보물질은 근디스트로피1형 치료제 AOC 1001로 siRNA를 TfR1 타깃 항체에 결합해 근육세포까지 전달하는 약물이다. 전임상에서 근육세포의 타깃 mRNA가 용량의존적으로 감소했고 현재 임상1/2상을 진행 중이다. 희귀 의약품과 패스트 트랙으로 지정됐으며, 어비디티는 2019년 릴리와 타깃 당 최대 4.1억 달러, 계약금 2천만 달러 규모의 라이선싱 계약을 맺은 바 있다.  2) 항체 + 면역항암제: isAC (immune stimulating Antibody Conjugate) 항체에 면역 기능을 활성화시키는 약물을 결합한 isAC도 다양하게 개발 중이다. TLR agonist를 활용해 골수 세포 등을 자극하고 환자의 면역 시스템을 활성화시키는 기전이다. Payload가 암세포를 직접 죽이는 방식이 아니기에 톡신이 결합된 ADC 대비 독성이 낮을 것으로 기대된다. 볼트 바이오테라퓨틱스 (NASDAQ: BOLT US)와 실버백 테라퓨틱스 (NASDAQ: SBTX US)가 앞서 있으며, 베링거인겔하임도 NBE-테라퓨틱스를 14억 달러에 인수해 isAC 개발을 하고 있다. 국내의 레고켐바이오가 일본 1위 제약사 다케다에 기술이전한 후보물질도 isAC인 것으로 알려져 있다.  환자의 면역을 활성화시킨다는 점에서 최근 항암제 개발 트렌드에 부합하지만 isAC의 초기 성과는 기대 이하였기 때문에 기술이 보다 개선될 필요가 있어 보인다. 최근 볼트 바이오테라퓨틱스는 isAC의 리드 후보물질인 BDC-1001 (허셉틴 + TLR7/8 agonist)의 임상1/2상 단독 요법의 중간 결과를 발표했다. HER2 양성 고형암 환자 40명 중 1명만 부분관해를 보여 반응률은 2.5%에 불과했다. 실버백 테라퓨틱스도 작년 ESMO에서 SBT6050 (퍼제타 + TLR7)의 임상1/1b상 중간 결과를 발표했는데 반응률은 5.6%에 그쳤다. 이후 실버백 테라퓨틱스는 SBT6050의 개발을 중단하고 다른 isAC에 집중하고 있다. 3) 항체 + 프로탁: APC (Antibody-PROTAC Conjugate) APC는 항체에 최근 새로운 기술로 각광받고 있는 프로탁 (PROTAC, 아비나스가 개발한 단백질 분해 기술의 명칭)을 연결한 의약품이다. 프로탁, 즉 단백질 분해 기술은 두 개의 저분자화합물이 링커를 통해 결합된 물질로 질병의 원인이 되는 단백질을 분해하는 기술이다. ① 병인 단백질을 직접 분해해 기존 치료제 대비 보다 근원적인 치료가 가능하며, ② undruggable 타깃에 대한 치료제 개발이 가능하고, ③ 단백질 분해 후 재사용되기에 저용량 투여가 가능하며, ④ 저분자화합물이기에 경구 투약이 가능하고 생산원가가 낮다는 점 등 다양한 장점을 가지고 있다. 최근 단백질 분해 기술의 선두 업체인 아비나스와 카이메라, 누릭스 등을 중심으로 인상적인 사람 대상 임상 결과가 발표되고 있어 단백질 분해 기술에 대한 기대감은 더욱 커지고 있는 상황이다. APC는 주사제형이기에 경구 투약이라는 단백질 분해 기술의 장점 중 하나를 잃게 된다. 하지만 항체를 통해 단백질 분해 약물을 보다 선택적으로 원하는 부위에 전달하기에 효능은 상승하고 off-target effect가 줄어 부작용 또한 감소할 것으로 예상된다. 국내에서는 오름 테라퓨틱 (비상장)이 APC를 개발 중이다. 유방암 치료제 ORM-5029로 퍼제타에 GSPT1 단백질을 분해하는 약물을 결합해 HER2 과발현 암세포에 전달하는 방식이다. 지난 AACR에서 공개한 연구 결과에 따르면 전임상에서 GSPT1 분해제 및 캐싸일라, 엔허투 대비 우수한 높은 효능을 기록했다.   4) 펩타이드 + Drug: PDC (Peptide-Drug Conjugate) Payload 부분이 아닌 Carrier를 바꿔 의약품을 개발하는 방식도 가능하다. 대표적인 기술이 항체 대신 펩타이드를 활용하는 PDC다. 펩타이드는 항체 대비 분자량이 작아 종양 침투력이 높으며, 신장을 통해 쉽게 대사되기에 독성이 낮고, 대량 합성이 가능해 생산 비용이 낮다는 장점을 가지고 있다. 또한 고형암 침투에도 유리할 것으로 기대된다. 출시된 PDC는 노바티스의 루타테라가 있다. 최초의 PDC 루타테라는 소마토스타틴 유사체에 방사성물질인 루테튬 (177Lu)을 결합한 의약품으로 2018년 소화기계 신경내분비종양 치료제로 FDA의 승인을 받았다. 노바티스가 프랑스의 항암제 개발업체 AAA (Advanced Accelerator Applications)를 39억 달러에 인수해 확보했으며 작년 4.8억 달러의 매출액을 기록했다. 임상3상에서 생존기간 48.0개월로 대조군 36.3개월 대비 우수한 효능을 보였다.  5) 항암제 외 다른 적응증으로 확대 현재 대부분 ADC는 항암제로 개발되고 있지만 향후 다양한 적응증으로 영역을 넓힐 전망이다. 대표적으로 애브비의 ABBV-3373은 류마티스 관절염을 타깃으로 임상이 진행 중이다. Carrier는 글로벌 1위 의약품인 휴미라, Payload는 Glucocorticoid Receptor Modulator를 활용했으며, Payload를 활성화된 면역세포에 직접 전달해 휴미라 대비 높은 효능과 스테로이드 대비 낮은 부작용을 목표로 하고 있다. 임상2a상 결과에 따르면 휴미라보다 높은 유효성으로 주평가지표인 DAS28과 부평가변수인 ACR50을 모두 충족했다. 부작용도 휴미라와 유사한 수준이었으며 스테로이드 부작용도 발생하지 않는 등 안전성 또한 입증됐다.  |

반응형