주가 급락에도 여전한 배당주 매력

최근 코로나19 사태로 글로벌 주가가 급락하면서 배당주 투자가 주목받고 있다.

지금처럼 변동성이 심한 시장에서 주가가 떨어지더라도 배당으로 손실을 최소화할 수 있을 것이라는 기대감이 작용하고 있기 때문이다.

게다가 투자자들이 주주권 행사를 확대시키려는 움직임을 보임에 따라 중장기적으로 배당성향 확대에 대한 기대가 높다.

이에 배당주에 주목이 필요한 시점이라고 생각된다.

역사적으로 배당주는 코스피 대비 견조한 수익률을 기록해 왔다.

2008년 금융위기 이후 최근 주가 급락 이전까지 코스피고배당50 지수는 꾸준한 상승 흐름을 보이며 코스피를 크게 상회했다.

최근 주가 급락에도 불구하고 코스피고배당50 지수는 코스피 대비 여전히 높은 수준을 유지하고 있다.

금융주 비중이 큰 탓에 최근 고배당주의 하락폭이 코스피보다 컸던 것은 사실이나, 불확실성이 큰 장세에서 안정적인 배당을 챙길 수 있다는 점에서 배당주에 관심을 가질 필요가 있다.

저금리, 약세장에서 더욱 눈에 띄는 배당주

배당주로 얻을 수 있는 수익은 크게 1)배당수익률, 2)주가 상승분의 두 가지로 나눠진다.

그런데 배당수익률과 배당주의 주가 상승은 모두 지금의 저금리, 약세장에서 극대화된다는 특징이 있다.

통상 약세장에서 배당수익률은 역설적으로 상승한다.

배당수익률은 주가에서 배당금이 차지하는 비중으로 계산되어 배당금이 같다는 가정 하에 주가가 하락하면 배당금 비중이 커지기 때문이다.

최근 코로나19 확산으로 국내 증시가 큰 폭으로 하락하며 배당수익률은 오히려 상승하고 있다.

코로나19 첫 국내 확진자가 나온 1월 20일 2.3%였던 코스피 배당수익률 추정치는 이후 3월 18일 기준 3.2%까지 치솟았다.

이는 2008년 금융위기 이후 최고 수준이다.

저금리 기조 속 배당주의 매력 역시 돋보인다.

저금리 시대 배당수익률은 상대적으로 낮은 금리 탓에 국채 금리를 뛰어넘는 수익률을 기록하는 경우가 많다.

18일 종가 기준 국고채 3년물 금리는 1.05%로 코스피 배당수익률 3.2%를 2.15%p 하회했다.

단기국채 금리를 훌쩍 뛰어넘는 배당수익률을 지급하는 배당주는 꽤나 매력적인 선택지일 수밖에 없다.

과거 금리 하락 추세에서 배당수익률은 오히려 상승하는 모습을 보였다는 점 역시 긍정적이다.

2013년 이후 코스피 현금배당수익률과 국고채 3년물 금리의 상관계수는 -0.62 수준으로, 코스피 배당수익률과 국채 금리는 반대 방향으로 움직이는 모습을 보였다.

주주환원 강화 움직임에 따른 배당성향 확대 기대

최근 ESG에 대한 사회적 관심이 증가하며 주주환원에 대한 인식이 개선되고 있다.

이에 스튜어드십 코드 도입과 5%룰 완화(‘5%룰 개정과 국민연금’ 자료 참조) 등 주주환원 정책이 강화되고 있다.

보다 적극적인 주주권 행사가 가능해질 전망에 따라 중장기적으로 배당성향의 확대가 기대된다.

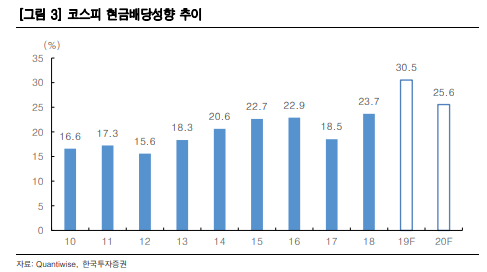

낮은 배당성향은 한국 증시의 약점으로 항상 꼽혀왔다.

국내 배당성향은 평균적으로 20% 중반 수준으로 대부분의 선진국 증시 배당성향이 50% 이상인 것과 대비되는 모습이다.

그러나 코스피 연간 배당금 규모는 증가 추세이며, 최근 ‘5% 룰’ 개정과 기관들의 스튜어드십 코드 도입 확산이 이를 더욱 촉진시킬 것으로 판단된다.

이에 이번 주주총회 시즌에 상당수의 기업들이 점진적 배당 확대 방침을 밝힐 것으로 기대된다.

물론 코로나 19 의 여파로 올해 배당금이 축소될 우려 역시 높다.

대부분 업종의 상반기 어닝 쇼크가 불가피할 것으로 보이기 때문이다.

기업의 이익이 감소하면 잉여현금흐름이 줄어 배당금이 축소되기 마련이다.

실제로 당사 리서치센터는 이미 유니버스 종목들의 2020 년 DPS 추정치를 하향조정했다.

그러나 DPS 추정치 하향조정에도 불구하고 배당주의 시가배당율은 여전히 높은 수준을 유지할 것으로 기대된다.

안정적인 배당을 챙길 수 있는 배당주에 관심을 가질 시점이다.

당사 리서치센터 유니버스 중 시가배당률이 3% 이상 예상되는 기업들을 점검해 보았다.

시가배당률 계산에는 하향 조정된 당사 리서치센터의 2020년 DPS 추정치를 사용했다.

향후 추가적인 이익 전망치 하향 조정이 발생할 여지도 분명 있지만, 현재 수준에서 이익 전망치가 추가적으로 하향 조정된다 하더라도 배당수익률은 2%대 후반 수준을 유지할 수 있을 것으로 전망된다.

이는 현재 국고채 3년물 금리 대비 2배 이상 높은 수준이므로 배당주의 매력은 여전히 유효해 보인다.

특히 고배당주 중 비중이 큰 은행주의 경우 저금리 기조로 인한 순이자마진(NIM) 감소 전망에 추가적인 이익 전망치 하향 조정 가능성이 있다.

그러나 은행주의 추정치 10% 추가 하향 조정을 가정했을 때 유니버스 내 은행주 평균 시가배당률은 9.9%로 여전히 높은 수준이다.

유니버스 은행주 중 가장 낮은 시가배당률이 예상되는 신한지주의 경우에도 8.2%의 시가배당률이 예상된다.

리포트 전문 link : http://file.mk.co.kr/imss/write/20200320104129__00.pdf

Investory 인베스토리 텔레그램 메신저 채널에 입장해서 새로운 글 알림 받기 : https://t.me/investory123