* 하이브 리드 - 하나증권 (2024.04.26)

| 환율, 믹스, 하이브리드, 그리고 주주환원 현대차에 대한 투자의견 BUY와 목표주가 29.0만원을 유지한다. 1분기 실적은 판매대수 감소에도 양호한 믹스 효과와 환율 상승에 힘입어 시장 기대치 수준를 기록했다. 일시적으로 기말환율 상승으로 판매보증비가 증가했지만, 높아진 평균환율로 인해 2분기 이후 실적에는 긍정적 기여가 예상된다. SUV 및 제네시스 차종의 판매가 지속되는 가운데, HEV 수요가 증가하면서 관련 생산 및 투자를 유연하게 확대 중이라는 점도 긍정적이다. 현재 주가를 기준으로 P/E 5배 초반, P/B 0.6배 초반의 낮은 Valuation은 안정적 실적 흐름과 전기차 공장의 완공, 그리고 주주환원 강화를 통해 재평가될 것으로 예상한다. 1Q24 Review: 영업이익률 8.7% 기록 1분기 실적은 시장 기대치 수준이었다. 1분기 글로벌 도매판매와 중국 제외 도매판매는 전년 동기대비 각각 1%/0% 감소한 100.7만대/95.9만대를 기록했다. 북미/유럽/인도가 11%/2%/8% (YoY) 증가하면서 지역 믹스가 좋았고, SUV 차종의 비중이 4.0%p (YoY) 상승하면서 제품 믹스도 양호했다. 친환경차 판매는 4% (YoY) 감소한 15.4만대(비중 15.3%, -0.5%p (YoY))였고, 이 중 전기차/하이브리드차 판매가 각각 -27%/+17% (YoY) 변동한 5.6만대/9.8만대로 비중이 5.6%(-2.0%p)/9.7%(+1.5%p)를 기록했다. 1분기 매출액/영업이익은 +8%/-2% (YoY) 변동한 40.7조원/3.56조원(영업이익률 8.7%, -0.9%p (YoY))을 기록했다. 매출원가율이 79.3%(-0.1%p (YoY))로 하락했지만, 인건비/판매보증비 위주로 판관비가 증가(+18% (YoY))하면서 영업이익률은 0.9%p (YoY) 하락한 8.7%를 기록했다. 판매보증비 증가는 기말환율 상승에 따른 환율 효과(+1,950억원)가 컸다. 자동차/금융/기타 부문의 영업이익률은 각각 9.1%/6.4%/10.2%를 기록했다. 영업이익 변동(-850억원)에는 환율(+2,510억원)과 금융수익 증가(+570억원)이 긍정적이었지만, 물량 감소(-500억원), 인센티브 증가(-210억원), 기타 비용증가(-3,220억원)이 부정적이었다. 영업외로 지분법이익은 8,790억원이었다. 분기 주당 배당금은 500원 상향한 2,000원을 공시했다. 컨퍼런스 콜의 내용: 하이브리드, 별의 시간 현대차는 최근 수요증가에 발맞춰 HEV에 대한 생산/개발을 확대할 계획이다. 1분기 중 HEV 판매가 17% (YoY) 증가했고, 2024년 연간으로는 28% 증가한 48만대(+10만대)를 목표 중이다. 공급 확대 방안을 다각도로 검토 중인데, 10월 완공되는 미국 조지아 전기차 공장(HMGMA)에서 HEV 생산을 위해 설비를 추가하고 현재의 중형/대형 HEV 시스템에 소형 HEV 시스템도 개발하여 전 라인업에 하이브리드를 적용하겠다고 밝혔다. HEV 생산 증가에 따른 규모의 경제 효과와 함께 원자재 가격의 하락도 수익성에 긍정적 기여를 할 것이고, 인센티브 관리에도 도움이 될 것이라고 전망 중이다.   현대차 1Q24 실적 발표 컨퍼런스 콜 1. 실적 [판매실적] 1분기 글로벌 도매 판매는 전년대비 1.5% 감소한 100만 6,767대 기록, 소매는 전년대비 4.0% 감소한 94만 6,870대 기록. 1분기에는 전체 도매 판매가 전년 대비 소폭 감소한 반면 북미 권역 등 선진지역과 수익성이 양호한 인도 권역 중심은 실적 호조 지속. 국내 아산 공장 생산라인을 전기차 병행 생산라인으로 전환하며 예정되었던 일시적 생산중단으로 전년대비 판매는 16.3% 감소. 북미권역은 고부가 차종 중심의 판매 호조가 지속되면서 전년 대비 판매는 11.1% 증가. 미국시장은 1월 출시된 신형 산타페와 3월 출시된 신형 산타페 HEV 판매 호조로, SUV와 HEV 판매가 전년 대비 각각 9.9%, 14.2% 증가. 제네시스 또한 3월 출시한 GV80 페이스리프트의 호조로 전년 대비 판매 18% 증가. 유럽권역은 보조금 축소 영향으로 산업수요가 감소하였음에도 코나 및 투싼 하이브리드 판매 호조로 사업계획을 초과 달성. 도매 기준 전년 대비 판매는 1.8% 증가. 인도권역은 1월 출시된 크래타 페이스리프트의 판매 호조와 SUV 차급 중심의 판매 성장이 지속되며 도매판매 기준 전년 대비 8.1% 증가. [차종별 판매 및 현황] 글로벌 SUV 판매 비중은 산타페의 북미 등 글로벌 전개와 신흥시장의 크래타 페이스리프트 출시 영향으로 전년 대비 4.0% 증가한 57.2% 기록. 친환경차는 EV수요 둔화로 전년 대비 판매가 4.8% 감소했으나 HEV는 전년 대비 16.6% 증가. 특히 내수 시장에서는 투싼과 싼타페 HEV 판매 호조로 HEV 판매비중은 전년 대비 6.3%p 증가한 21.0% 기록. [손익계산서 요약] 1분기 매출액은 40조 6,585억원(+YoY 7.6% / -QoQ 2.4%), 영업이익은 3조 5,574억원(-YoY 2.3% / QoQ 4.4%). 자동차 부문은 전년대비 판매 물량 감소에도 북미 지역 중심의 믹스 개선 등으로 매출액이 전년 대비 3.5%증가. 영업이익은 연결 조정을 포함해 전년 대비 6.6% 감소. 금융 부문은 외형 성장에 동반한 대손비용 증가와 고금리 지속에 따른 이자비용 상승에도 완성차 믹스 개선에 따른 ASP 개선과 인수율의 지속적인 상승 영향으로 매출액은 전년 대비 30.8% 증가, 영업이익은 15.4% 증가. 당기순이익은 전년 대비 1.3% 감소한 3조 3,760억원을 기록. [매출액/영업이익 증감 사유] 매출은 전년 대비 판매 감소로 물량 효과 -2309억원 발생, 인센티브 증가에도 북미 판매호조로 ASP증가해 믹스 개선 9,424억원 발생. 우호적 환율 환경, 금융, 기타 부문 매출 증가 영향으로 전체 매출액은 전년 대비 7.6% 증가. 영업이익은 원달러 환율 상승에 따른 환율효과 2,508억원에도 불구, 물량감소 효과 -497억원 발생. 북미 중심 판매 확대 및 ASP 상승이 인센티브 상승 영향으로 상쇄되 총 믹스 효과는 -207억원 발생해 영업이익은 전년 대비 2.3% 감소. 당사 1분기 매출 원가율은 0.1%p 감소한 79.3%를 기록. 판매관리비는 인건비와 판매보증비 등이 증가하면서 전년 대비 17.9% 증가한 4조 8,704억원을 기록. 영업외손익은 지분법손익 증가 영향 등으로 전년 대비 16.5% 증가한 1,170억원 기록. 이에 따라 당기순이익은 영업이익 감소 영향으로 전년 대비 1.3% 감소한 3조 3760억원을 기록. [1분기 경영실적 평가와 향후 실적 전망, 분기 배당] 24년 1분기 실적은 국내공장 라인 조정에 따른 셧다운 영향으로 도매판매가 전년 대비 소폭 감소했으나 우호적인 환율 효과 및 선진국 중심의 지역 믹스와 지속적인 제품 믹스 개선 효과 등의 수익성 중심 경영으로 8.7%의 영업이익률 달성. 판매물량에 대해 먼저 언급. 작년 하반기부터 수요가 둔화된 전기차 판매는 금년 들어서도 약세 지속. 이에 따라 전기차 판매는 전년대비 큰 폭으로 감소. 하지만 당사는 HEV, PHEV 등 전기차 이외의 친환경차 라인업을 통해 급변하는 시장에 유연하게 대응하며 안정적인 판매 및 손익을 유지. 특히 미국, 유럽, 인도 등 주요 시장에서 견조한 판매를 유지하며 내수 시장 약세를 만회. 당분기 영업이익은 3조 5,574억원, 영업이익률은 8.7%를 달성. 앞서 말했듯 1분기에도 제품믹스 개선에 따른 효과는 지속. SUV는 전년 동기 대비 5.2%p 증가한 60.6% 수준으로 역대 최고치를 경신했고, 제네시스 비중 또한 전년 대비 0.5%p 증가 하며 당사 연결 영업이익에 크게 기여하는 고수익 차종으로서의 역할 지속. 전기차는 다소 큰 폭의 하락세 있었지만 고수익 차종 중 하나인 HEV가 전년 동기 대비 17% 증가해 당사의 높은 수익성에 기여. 앞으로도 수익성 중심 경영 일환인 고수익 차종에 집중하고 주요시장에서의 점유율과 수익성 제고를 지속 추진할 것. 인센티브는 최근 다소 큰 폭으로 증가하는 모습. 현재 자동차 시장은 전기차 침체, 하이브리드 공급 정상화 등 다양한 외부변수에 의해 급변하는 중이나, 현대차는 유연한 시장 대응을 통해 그동안의 시장 변화 속에서도 수익성 제고와 점유율 증가라는 결과 도출. 인센티브 또한 높은 수익성 기조 아래 안정적으로 관리되고 있으며 전략적인 판단에 따라 일시적으로 인센티브가 시장 평균을 상회하기도 하나 이 또한 수익성을 크게 훼손하지 않는 선에서 관리 중. [1분기 배당 계획] 1분기 배당과 관련해서는 작년 2023년 큰 폭의 실적 개선과 더불어 약속했던 배당성향 25% 이상을 이행하였고 올해 역시 안정적 수익을 바탕으로 연간 배당성향 25% 이상을 추진하고자 노력 중. 본질적 이익 창출 능력 개선을 감안 해 1분기 배당은 전년대비 500원 상향한 2000원을 지급하기로 결정. 마지막으로 최근 시장에 관심이 집중되고 있는 기업 밸류업 프로그램에 대해 말하자면, 당사는 23년에 발표한 중장기 주주환원 정책에 이어 기업가치 제고를 위한 밸류업 프로그램도 검토 중. 검토가 완료되는 대로 이사회의 승인을 거쳐 시장에 발표할 것. [1분기 금융부문 실적평가 및 4분기 전망] 1분기는 고금리 장기화 등 비우호적 영업환경이 지속됨에도 현대캐피탈은 현대자동차그룹과 강력한 판매 금융 협업 구조를 바탕으로 시장내 입지 더욱 공고히 함. 그 결과 무디스와 스위치 신용등급이 현대차와 동일하게 각각 BBa1에서 A3, BBB+에서 A-로 상향되었고, 국내의 비은행 금융사 중 최고 수준의 신용등급을 달성하며 조달 경쟁력 확보 성공. 회사별 실적에 대해서 우선 현대캐피탈의 경우 1분기 취급액은 전년 동기 대비 5.4% 상승하며 전체 상품자산은 4.4% 증가. 자동차 판매지원 강화로 자산 포트폴리오 내 자동차 비중이 82.4%로 증가해 지난 12년 중 최대치를 기록. 할부 상품 경쟁력 강화와 고부가 차종 중심의 리스 수요 확대 지속으로 영업 수익은 전년 동기 대비 14.9% 증가. 고금리 지속으로 이자비용이 증가했으나 대손비용이 전년 동기 대비 15.2% 감소하면서 영업이익은 전년 동기 대비 54.8% 증가. 해외는 독일 브라질 등의 법인에서 손익이 개선되며 지분법 이익이 전년 동기 대비 280.9% 증가했고 그 결과 1분기 당기 순이익은 전년 동기 대비 112.2% 증가. 올해 상반기 금리인하 지연 가능성 등 불확실한 시장 환경이 예상되지만 자동차금융에서의 경쟁력 강화 및 비용 효율화를 통해 수익성을 제고하고 현재 1% 미만인 연체율을 유지하며 자산 건정성을 안정적으로 유지할 것. 또한 올해 호주 법인의 영업 개시가 예정되어 있어 자동차 금융의 헤드쿼터 역할을 더욱 확대해 나갈 계획. 현대 캐피탈 아메리카는 미국 시장의 견조한 수요로 인수율 전년 동기 대비 14.1%p 상승하며 취급액이 7.6%로 증가. SUV 중심의 판매믹스 개선과 평균 판매단가 상승으로 상품 자산은 전년 동기 대비 24.2% 증가. 신차 할부 중심으로 자산이 성장하며 할부수익은 전년 동기 대비 65% 증가했고 영업수익은 전년 동기 대비 32.5% 증가. 영업비용 측면에서는 미국에서도 고금리가 지속되며 전년 동기 대비 34.1% 증가했고 영업이익은 전년 동기 대비 5.9% 증가. 미국 시장 내의 자산 건정성에 대한 우려가 있으나, 포트폴리오 내 프라임 고객 비중을 약 90%로 유지 중이며 중고차 시세 하락 진행중이지만 폭이 완만하고 포트폴리오의 리스 자산 비중이 30% 이내로 관리되어 감가 리스크는 안정적으로 관리 중. 24년 미국시장은 인플레이션 지속, 대선 등 변동성 확대가 예상되나, HCA는 견조한 자산 성장이 기대되고 강화된 조달 경쟁력을 바탕으로 안정적인 유동성 확보가 가능할 것으로 판단. 이를 통해 미국 자동차 판매 금융지원을 지속해나갈 예정 2. Q&A 문) 판매보증비가 전년 대비 큰 폭으로 증가했는데 주요 요인은? 답) 인센티브 비용이 전분기 대비 많이 증가했는데, 일회성 비용에 대한 반영은 없음. 전년말 대비 증가한 이유는 환율 효과 때문. 3월말 환율이 급증해서 외화부채인 판매보증충당 부채를 원화로 환산하면서 1950억원정도 잡힘. 역으로 작년 말에는 환율 하락으로 외화부채 평가 시 환입효과가 발생해 3분기 충당금 부채가 3800억 정도 올라감. 23년 1분기에 회계기준에 따라 충당금을 지속적으로 재평가하는데 15년에 주식 관련 충당금 잔액이 남아있었는데 이를 환입하며 약 3000억 정도 있었음. 전년 동기와 현재 1분기의 손익 비교 시 600억 정도 가량 하락했는데 이는 판매보증 충당금 환입 효과 제외 시 손익 개선됨. 문) 하이브리드 판매 확대 전략은? 답) 하이브리드 판매는 1분기 기준 9만 7~8천대 수준으로 전년 대비 17% 성장. 사업계획은 28% 성장한 48만대 수준으로 전년 대비 10만대를 증량함. 근데 시장에서는 하이브리드를 더 요구하고 있는 상황으로 공급을 최대한 할 수 있도록 다각도로 검토 중. 추가적으로 내수에서 미출고된 산타페 하이브리드 모델만 1만4,000대 정도. 문) 금융부문의 대손비용 감소가 있다고 언급했는데 어떤 요인에 의해 감소된건지? 시장연체율과 관련있는지? 대손비용 감소 사유는? 답) 시장환경보다는 현대캐피탈의 자산 포트폴리오 안정화에 의한 것. 자동차금융 비중이 80.2%에서 82.4%로 증가 2.2%p 증가. 자동차 금융의 퀄리티가 비자동차 금융 사업 대비 좋아져 전체적인 자산 포트폴리오가 우량해졌고, 결과적으로 30일이상 연체율은 전년동기 1.12%에서 0.91%로 감소하며 대손율 감소 문) 이익 단에서 믹스와 인센티브가 상쇄되었다고 했는데, 향후에도 인센티브를 포함했을 때 믹스 개선을 통한 이익 개선이 지속적으로 가능한지? 답) 인센티브 레벨이 기존 계획 대비 상승하고 있지만, 관리 가능한 수준임. 차종별 믹스에서 승용, SUV, HEV 등의 차종은 인센티브를 적게 쓰고 있고, 전기차 쪽에서의 인센티브 레벨은 높은 편임. 전체적으로 인센티브가 계획 대비 상승하는 추세 보이고 있고, 당분간 이런 추세는 이어질 것으로 예상. 이에 따라 SUV 판매비중을 계속 늘려나가고, 상대적으로 수익성이 높은 HEV 판매 대수를 늘려가면서 EV 믹스는 줄여나갈 계획. 이로 하여금 전체적인 인센티브 레벨을 관리 범위 내로 들어올 수 있도록 노력할 것. EV에 대한 점유율은 유지할 것으로 해당 부분에 대한 오해가 없길. 문) 작년 하반기 추세와 비교했을 때 미국 쪽 수익성이 개선되고 있는지? 답) 미국 전기차 판매 관련해 인센티브 레벨 상승하고 있지만, 미국 수출 물량이 늘면서 환율 효과가 더 크게 발생함에 따라 미국 마진율은 전년 하반기 대비 비슷하거나 소폭 개선된 수준. 문) 하이브리드 영업이익률이 하반기 대비 개선세 보이고 있는지? 답) 환율효과 존재하며, 현재 원자재 가격 하락 추세에 있는 만큼 관련 금액은 상당한 수준이 될 것이라고 예측. 특히 전기차 들어가는 리튬 등의 원소재 하락 이어지고 있고, 이러한 원소재 하락은 한분기 밀려 반영되는 만큼 2분기에도 이 추세는 지속될 것으로 전망. 문) HCA 연체율 안정화의 주된 요인은? 답) 프라임 고객 비중 증가가 주된 요인으로, 2020에는 80%, 2022년에는 83%, 올해 1분기에는 89%까지 지속적으로 상승하며 연체율 안정화에 크게 기여 중. 문) 미국 노조 UAW와 관련해 글로벌 피어 대비 미국 비즈니스의 영향은? 답) 글로벌 피어들에게 영향이 있는 것은 확인했으나, 우리 회사는 영향 없음. 임금 상승 관련한 영향이 있을 수도 있지만 유의미한 영향은 아닐 것으로 판단. 문) 자동차부문의 순현금 포지션이 어떻게 되는지? 답) 2024년 1분기 기준 16조원 기록. 지난분기 17조원 대비 소폭 감소. 문) 미국에서의 믹스 개선으로 인해 경기 안좋음에도 불구하고 좋은 퍼포먼스를 보이고 있는데, 이 같은 결과가 지속 가능한지? 답) 몇 년 전만해도 미국 내에서의 우리 쪽 믹스는 50% 수준이었지만 현재는 미국이 우리한테 차지하는 비중이 75%-80% 수준으로 업계 평균 정도로 생각됨. 지속적으로 믹스 개선 추세가 이어질 것으로 보며 그 주역은 SUV나 제네시스 부문에서 있을 것으로 판단. 문) 전기차 관련한 인센티브 증가로 개수 줄인다고 언급했는데, 4분기에는 미국에서 신공장, 내년에는 울산 공장가동 시작하게 되면 전기차 공장이 돌아감에 따라 인센티브 레벨은 계속 올라가는 것 아닌지? 관련 대응은 어떻게 할 것인지? 답) 4분기 내년 10월, 아니면 연말 정도에 HMGMA 가동할 것. 전기차 공장이 가동되면 생산량이 증가하고 이에 따른 인센티브 상승을 우려할 수 있을텐데, HMGMA는 하이브리드도 생산할 수 있는 공장으로 투자할 예정. 지금은 HEV 물량을 많이 늘려가는 추세로 HEV 생산을 위해 설비를 추가할 예정. 또한, HMGMA 가동 시 인센티브로 쓰고 있는 IRA 보조금에 대한 7,500불에 대해서도 우리가 받을 수 있기 때문에 인센티브 레벨이 지금보다 올라가지는 않을 것으로 예상. 현재 중형과 대형 하이브리드 시스템만 가지고 있는데 소형 하이브리드 시스템도 개발 중으로 전 라인업에 하이브리드를 적용할 수 있는 시스템을 구비할 예정. 문) 밸류업 관련해서 검토중이라고 했는데, 배당쪽인지 자사주 소각쪽인지 방향성은? 그 시기는 언제쯤으로 생각하는지? 답) 아직 정부의 정확한 가이드라인 나오지 않았고, 상세 계획 나오면 그에 맞추어 우리 쪽도 계획 세울 것. 정확한 시기 말씀드리긴 곤란함. 문) 지난해 동사의 유럽/북미 판매량이 도매 같은 경우는 잘나왔지만, 소매 판매는 어떤지? 도매와 소매 차이가 향후 전체적인 물량 감소 및 마켓셰어를 저해시키는 요인이 되지 않을까 우려됨. 답) 미국에 대해 먼저 언급하면 1분기 도매판매는 전년 대비 9.7% 증가한 24만대, 소매판매는 0.7% 증가한 20만대 기록. 점유율로는 현재 5.4% (-0.2%p (YoY)). 올해 3월 점유율만 따지면 5.7%. 이러한 성장세는 계속 유지될 것으로 보고, 마켓 셰어는 계획했던 목표치를 달성 가능하다고 예상. 또한, 현재 미국에서 산타페와 투싼 페이스리프트가 출시 예정되어 있는데, 산타페는 현재 도매를 하는 상황으로 도매에서 소매로 이어지기까지는 시간이 좀 걸릴 것으로 판단. 2분기부터 소매 판매로 이어질 것으로 우려하는 도매와 소매 격차로 인한 재고 등의 부문에 대해서는 저희가 잘 관리할 예정. 유럽에도 산타페가 본격적 출시 되는 것은 3월 정도이고, 신형 산타페 이후 유럽에서 가장 잘 팔리는 투싼 페이스 리프트가 런칭이 된다면 도매-소매판매 갭은 줄어들 것으로 예상. |

* 현대차그룹, 지난해 730만대 판매…2년 연속 완성차 3위 수성 (2024.02.18)

https://www.etoday.co.kr/news/view/2331885

| 도요타ㆍ폭스바겐 이어 3위 올라 2022년 3위 오른 후 2년 연속 순위 지켜 4위와 판매량 차이 늘리며 빅3 공고히 현대차그룹 올해도 성장세 이어갈 전망  현대자동차그룹이 지난해 2년 연속 글로벌 완성차 3위 자리를 지켰다. 4위인 르노-닛산-미쓰비시 얼라이언스와의 판매량 차이를 늘리며 3위 ‘빅3’ 위치를 공고히 했다. 18일 각 완성차그룹의 실적발표 자료를 취합한 결과에 따르면 현대차그룹(현대차·기아·제네시스)은 지난해 전 세계에서 730만4000대를 판매했다. 도요타그룹(1123만3000대), 폭스바겐그룹(924만 대)에 이어 글로벌 판매량 3위다. 현대차그룹의 3위 수성은 15일(현지시간) 스텔란티스가 연간 500만 대 이상을 판매하는 6개 자동차그룹 중 가장 마지막으로 지난해 실적을 발표하면서 확정됐다. 2022년 처음으로 빅3에 오른 이후 2년 연속 같은 순위를 지킨 것이다. 현대차그룹 다음으로는 프랑스 르노와 일본 닛산, 미쓰비시가 결합한 르노-닛산-미쓰비시 얼라이언스(639만9000대), 미국 GM그룹(618만8000대), 피아트크라이슬러와 푸조·시트로엥그룹이 합병한 스텔란티스그룹(617만5000대) 등이 뒤를 이었다. 현대차그룹은 2022년에 이어 지난해에도 4위를 차지한 르노-닛산-미쓰비시 얼라이언스와의 판매량 차이를 68만8000대에서 90만5000대로 벌리며 3위 자리를 확고히 했다. 이에 따라 도요타-폭스바겐-현대차그룹으로 이어지는 빅3 구도는 당분간 이어질 것으로 보인다. 다만 4~6위 경쟁은 더욱 치열해질 전망이다. 4위인 르노-닛산-미쓰비시 그룹과 5위 GM그룹과의 판매량 차이는 21만6000대에 불과하다. 5위 GM그룹과 6위 스텔란티스의 차이도 1만3000대밖에 나지 않는다. 현대차그룹은 2000년 처음 글로벌 완성차 판매 10위권에 진입했다. 2010년에는 미국 포드를 제치고 처음으로 5위에 올랐다. 이후 10년간 5위에 머물렀던 현대차그룹은 코로나19 사태가 벌어진 2020년 4위로 도약했다. 이듬해인 2021년 다시 5위로 떨어졌으나 1년 만에 두 계단 뛰어오르며 처음으로 3위에 올라섰다. 지난해에도 2년 연속 같은 순위를 지키며 빅3에 안착한 모습이다. 현대차그룹은 올해에도 성장세를 이어갈 전망이다. 올해 현대차 424만 대, 기아 320만 대 등 총 744만 대의 글로벌 합산 판매 목표를 설정했다. 올해 연결 기준 매출액 성장률은 4.0~5.0%, 영업이익률은 8.0~9.0%를 목표로 제시했다. 미국 조지아주 전기차공장(HMAGMA) 완공에 따라 생산능력도 확대될 것으로 예상된다. |

* 현대차·기아, 주력 차종에 하이브리드 장착 (2024.02.13)

https://n.news.naver.com/mnews/article/015/0004947924

| 제네시스도 하이브리드 팰리세이드·스타리아·싼타페 현대차·기아, 적용 모델 확대 하이브리드車 올인한 도요타 작년 340만대 판매…31% 쑥 업계 "순수 전기차 시대 지연 당분간 하이브리드가 성패 갈라" “아직 전기차를 구매할 준비가 되지 않은 고객이 많다. 제네시스가 이런 고객을 위해 하이브리드카라는 선택지를 마련해야 한다.” 지난달 31일 피터 란차베키아 제네시스 미국 딜러 자문위원회 회장은 제네시스의 판매가 정체상태에 빠지자, 공개적으로 현대자동차그룹에 하이브리드 모델을 추가해달라고 요구했다. 바로 그 시기, 현대차그룹은 내부적으로 제네시스에 하이브리드 모델을 넣는 프로젝트에 착수하고 있었다. 내년부터 새로 내놓는 제네시스 모델을 전부 순수 전기차로 출시한다는 기존 전략을 고수하기보다 글로벌 시장 상황에 따라 유연하게 대처하기로 한 것이다. 현대차그룹은 제네시스뿐 아니라 현대차·기아의 주력 차종에도 하이브리드 모델을 속속 도입해 작년 하반기부터 시작된 ‘전기차 성장통’을 넘어서기로 했다.  “전기차 시대 늦어진다” 전기차 판매가 주춤해진 건 현대차만의 얘기가 아니다. 지난해 하반기부터 모든 완성차 업체가 똑같은 문제로 고민하고 있다. GM, 포드, 스텔란티스, 폭스바겐 등 전기차에 ‘올인’하던 업체들이 앞다퉈 전기차 관련 투자와 개발을 보류하게 된 이유가 여기에 있다. 줄어든 전기차 수요는 하이브리드카로 옮겨가고 있다. 전기차 전환에 늦었다는 평가를 받았던 도요타는 지난해 하이브리드카를 340만 대나 팔면서 완전히 살아났다. 1년 전(260만 대)보다 31% 늘어난 수치다. 올 회계연도(2023년 4월~2024년 3월)에 40조원 안팎으로 추정되는 역대급 순이익의 일등공신 역할을 하이브리드카가 했다는 얘기다. 도요다 아키오 도요타 회장이 지난해 10월 재팬모빌리티쇼에서 “사람들이 마침내 현실을 보고 있다”며 “도요타의 하이브리드 전략이 옳았다”고 말한 배경이다. 혼다도 지난해 미국 시장에서 전년 대비 33% 증가한 130만 대의 차를 팔았는데, 이 중 약 30만 대가 CR-V와 어코드 하이브리드카였다. 후지무라 에이지 혼다 최고재무책임자(CFO)는 지난 8일 “하이브리드카는 상대적으로 마진이 높고 인센티브(판매 지원금)도 덜 필요하기 때문에 수익에 도움이 된다”고 했다. 혼다는 올해 시빅 하이브리드도 미국에 출시하기로 했다. 주력 모델에도 하이브리드 추가 하이브리드카가 잘 팔리기는 현대차그룹도 마찬가지다. 지난해 4분기 현대차 판매량에서 전기차 비중은 5.3%로 1년 전(5.7%)보다 낮아진 반면 하이브리드카 비중은 10.6%로 1년 전(7.1%)보다 높아졌다. 이에 따라 현대차그룹은 제네시스뿐 아니라 현대차와 기아의 주력 차종에도 하이브리드 모델을 속속 내놓기로 했다. 올해 팰리세이드, 스타리아에 하이브리드 모델을 추가한다. 신형 싼타페 하이브리드 모델은 2분기 미국 앨라배마공장에서 제조하기로 했다. 기아의 소형 스포츠유틸리티차량(SUV)인 셀토스 하이브리드는 내년 3세대 모델부터 적용한다는 계획이다. 현재 현대차그룹은 현대차 브랜드의 아반떼, 쏘나타, 그랜저, 코나, 투싼, 싼타페와 기아 산하 K5, K8, 니로, 스포티지, 쏘렌토, 카니발 등에 하이브리드 모델을 갖춘 상태다. 자동차업계 관계자는 “순수 전기차 시대가 당초 예상보다 늦어질 가능성이 높아지면서 하이브리드카가 글로벌 자동차 업체의 성패를 가를 수 있을 것”이라고 말했다. |

* NDR 후기: 불확실한 주식시장 속 확실한 대안 - 교보증권 (2024.02.05)

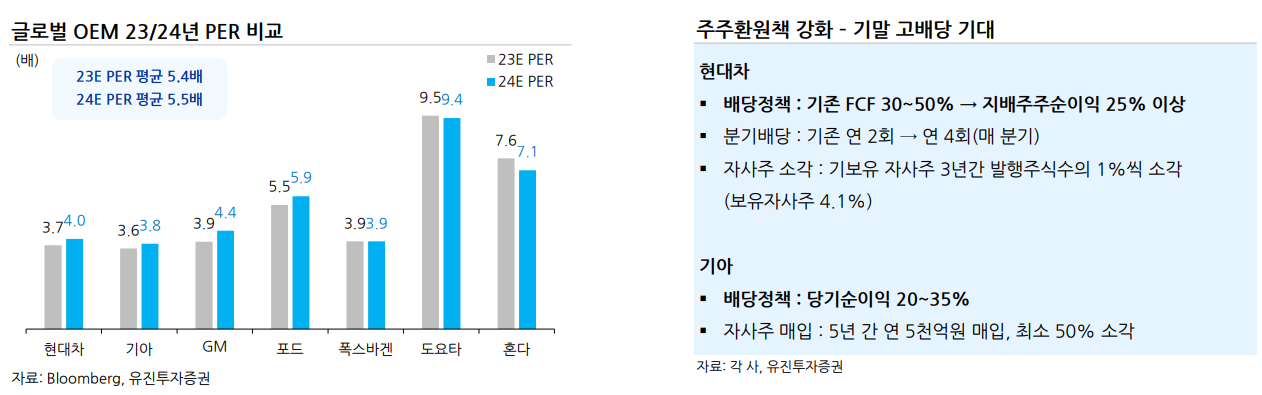

| 2024 년 우려 요인에 대하여 사이클이 있는 자동차 업종 특성상 산업 수요 둔화에 따른 경쟁 심화는 불가피하겠으나, 2024년에도 믹스개선과 환율 등으로 주요 글로벌 경쟁사 대비 우호적인 영업환경이 예상되어 완성차 투자가 유효하다고 판단한다. 완성차 투자에 있어 다음과 같은 우려 요인이 재기되나, 시장 우려 대비 견고한 실적이 예상된다. - 미국 재고 상승에 대한 우려: 현재 글로벌 재고는 1.8 개월 수준이다. 통상적으로 재고 상승은 곧 인센티브의 상승, 경쟁심화로 해석된다. 하지만 지금은 워낙 판매가 좋고 재고가 신제품 위주로 쌓이고 있는 상황이기 때문에 오히려 2.5개월 미만이 유지되고 있는 상황이라면 좋은 시그널로 해석되어야 한다고 판단한다. 인센티브 역시 1월에 2,439달러(MoM-5%)로 하락한 모습이며, 전기차를 제외할 시 여전히 1,000 달러대의 낮은 인센티브를 쓰고 있어 보수적으로 가정하더라도 상반기 내로 업황이 악화되기는 어렵다고 판단한다. - 하반기로 갈수록 수요 둔화에 대한 우려: 하반기로 갈수록 금리인하로 인해 피크아웃이 일부 해소 가능할 것으로 보이며, 미국 전기차 신공장 완공에 따라 미국 수요 모멘텀 작용할 것으로 전망한다. 연초 이후 가장 주가 상승이 더딘 섹터는 중국 수요 영향을 받는 경기 민감 섹터와 소비 섹터였다. 지난주 기업 밸류업 프로그램의 도입으로 주가 상승했으나, 지속성은 떨어질 수 있어도 실적이 견고하게 받쳐준다면 현대차에 대한 관심 유효하다고 판단한다. 단기적으로는 주주환원정책(고배당 지급과 자사주 매입)으로 주가 하단 지지가 되며, 상반기 실적도 볼륨차종(싼타페 full 라인 판매 시작 등) 위주의 마진 개선이 예상되므로 추가적인 주가 상승이 기대된다.   주요 Q&A Q. 올해 전기차 출시에 대한 계획. A. 캐스퍼 EV(7 월경 국내 출시), 중국형 EV, 연말까지 아이오닉 7 이 예정되어 있다. 인도지역에서는 코나EV 가 예정되어 있다. Q. 올해 하이브리드차에 대한 전략과 계획. A. 작년 37 만대에서 올해 48 만대까지 판매량을 늘린다는 목표를 세웠다. 주요 시장에서 YoY+2~5%로 사업계획이 세워졌다. 현재 모델 중 max 사이즈로 나오는 차가 싼타페이고, 내년에 팰리세이드까지 새 파워트레인으로 HEV 모델이 나올 예정이다. Q. 올해 보수적 가이던스 제시에 대한 코멘트. A. 2024 년 연간 실적 가이던스는 글로벌 도매판매 424.3 만대(YoY+1%)를 제시했다. 북미 +4.9%, 유럽-0.6%, 인도+1.3%, 내수 -7.6%의 성장률을 예상하고 있는데, 내수 부진에 대한 우려 반영이 컸다. 2024 년 매출액 성장률은 4~5%, 영업이익률은 8~9%(YoY-1.3%p ~ -0.3%p)를 제시했다. 금액으로 환산시 매출액은 169~171 조원(YoY+4~5%), 영업이익은 13.5~15.4 조원(YoY -11% ~ +2%) 수준이다. 전년과 차이가 있다면 볼륨과 믹스개선으로 매출액은 성장하고, 인센티브 등 비용증가가 있다. Q. 배당에 대한 업데이트. A. 2023 년 6 월 CEO Invetstor Day 에서 주주환원정책을 발표했었는데, 1)기존 연 2 회 중간과 기말 배당에서 분기 배당으로 변경해 2Q23부터 분기배당을 시행했고, 2) 배당성향은 기존 FCF의 30~50% 주주환원에서 지배주주 순이익 기준 배당성향 25% 이상으로 기준을 명확히 했으며, 3) 자사주 소각은 향후 3 년간 발행주식수의 1%씩 소각(2023 년 3 월 기준 기보유 자사주 4.1% 보유)하는 것으로 강화했다. 배당은 2023 년 6 월 언급한대로 배당성향 25% 이상을 기록했다. 2023 년 연간 총배당금은 11,400 원(보통주 기준, 2 분기 1,500 원, 3 분기 1,500 원, 결산 8,400 원)으로 배당성향 25%를 달성했다. 2 월 29 일 배당일 기준, 보통주 8,400 원(배당률 4.5%), 2 우B 8,500 원(7.5%) 지급되며, 연간 배당액은 11,400 원에 해당(배당성향 25%). 자사주 매입은 1%로 4,000 억원 수준의 주주 환원 정책이 유지된다. 현재는 약속드린 상반기 내 1% 소각이 우선적으로 진행될 것이다.   |

* 골고루 잘한 실적 - SK증권 (2024.01.26)

| 4Q23 실적 Review: 골고루 잘한 실적 현대차 4Q23 매출액 41.7 조원(+8.2%YoY, +1.6%QoQ, 이하 YoY, QoQ 생략), 영업이익 3.4 조원(+0.2%, -10.8%), OPM 8.2% 기록했다. 컨센서스 매출액 41.6조원, 영업이익 3.8 조원(당사 기존 추정치 42.1 조원, 영업이익 3.9 조원)을 하회했다. 글로벌 도매 판매량은 109 만대(+4.9%, +4.2%), 특히 국내(+3.6%, +19.2%)는 디올뉴 싼타페 신차 효과, 북미(+9.7%, +2.6%), 유럽(+19.0%, +6.5%)에서는 코나, 투산, 펠리세이드 등이 신형 모델 투입 및 상품성 개선 등에 따라 판매량이 증가하면서 매출액 성장에 큰 기여를 했다. 특히 HEV 판매량이 10.3 만대(+60.6%, +14.6%)로 사상 최대치를 기록하며 실적에 기여를 했으며, 친환경차 판매 비중은 15.8%로 전년동기 13.0%에 비해 크게 증가했다. SUV 비중은 66%, D 급 비중 55%로 높은 수준에서 유지되고 있다. 다만 전체 판매대수는 예상치를 하회했고, 특히 12 월 판매량이 다소 부진하면서 예상치를 하회했다. 24 년 가이던스 매출액 4~5% 성장, 영업이익률 8~9% 제시 현대차는 24 년 도매 판매량 424 만대(+0.6%), 연결 매출액 성장률 +4~5%, 연결 영업이익률 8~9%(vs. 23 년 OPM 9.3%)의 사업계획을 제시했다. 23 년대비 믹스개선과 ASP 상승은 지속될 것으로 봤으며, 물량 증가와 원가 혁신에 따른 영업이익 개선이 있겠지만, 환율, 금리 등 비우호적인 경제 여건과 글로벌 수요 둔화와 경쟁심화를 반영해 영업이익이 전년대비 감소할 것으로 전망하고 있다. 최근 EV 시장 성장 둔화에도 불구하고, 글로벌 친환경 차량 선호는 HEV 등을 중심으로 지속될 것으로 판단하며, 현대차는 아이오닉 글로벌 인지도 제고 및 디올뉴 싼타페 등의 하이브리드 라인업 지속 강화를 통해서 대응할 것으로 전망된다. 23 년 보통주 주당 배당금은 11,400 원(중간배당 1,500 원씩 2 회 기지급해 결산 배당 8,400 원, 전일 종가 기준 시가 배당률 4.45%, 배당 기준일 2/29)으로 전년도 7,000 원대비 크게 상승했으며, 기보유 자사주를 3 년간 1%씩 소각할 것으로 밝혔다. 현시점 24 년 PER 4.5x, 배당수익률 5.9%로 밸류에이션 매력이 높아, 투자의견 매수, 목표주가 28 만원을 유지한다.     <실적발표회 Q&A 정리> Q. (사업계획) 신차 라인업 강화 중인데, 인센티브에 대한 수혜가 있는 것으로 판단. 앞으로 인센티브의 방향성은? - 북미에 싼타페, 투싼 페이스리프트, GV80 등 신 모델들이 들어감 - 신차가 들어가면서 인센티브는 관리 가능 수준으로 내려갈 것으로 예상. 인센티브 레벨이 올라간 것은 IRA 대응을 위해 전기차에 인센티브를 많이 사용하면서 전체적인 레벨이 오름 - 구분해서 봤을 시, 전기차는 올랐지만 내연기관차는 산업 평균 이하로 관리 중 - 신차가 투입 된다면 ICE 쪽에서는 인센티브 관리가 더 쉽고 평균은 낮아질 것으로 예측 Q. (가이던스) 재료비가 하락하기 시작했는데, 그럼에도 연간 수익성을 보수적으로 준 이유는 금융쪽에 영향이 크다고 판단. 기준 금리가 인하된다면, 금융에서 업사이드는 어떻게 될지? - 재료비 하락은 원가 절감 활동과 상반기에 원자재 가격이 하락하는 추세였기 때문. - 환율 자체도 사업 계획으로 1,270 원으로 전년대비 낮은 수준으로 예측. 하지만 현재 1,320 원 대에서 환율이 변동하기 때문에 우호적인 영향으로 판단 - 이러한 현상이 지속된다면, 가이던스는 충분히 달성하고 초과 가능성도 존재 - 금융: ‘23 년 현대캐피탈과 HCA 의 손익이 하락한 이유는 금리 인상에 따른 이자 비용 상승과 대손 비용이 COVID19 이전 수준으로 정상화 했기 때문. 하지만 ‘24 년에는 완화될 것으로 예상. 따라서, 현대캐피탈, HCA 올해 성장 예상 - 다만, 성장폭은 그렇게 크지 않아 현대차의 영업이익에 영향을 미치지는 않을 것 Q. (배당) 어떤 조건이 만족이 되면 추가 자사주 매입 및 소각을 할 것인지? 내부적인 검토 사항은? -25% 배당 성향은 계속해서 유지. 현재 약 4% 정도의 자사주를 보유 -3 년간 매년 1%씩 소각 예정 Q. 최근 EV 판매량이 유럽과 미국 판매가 줄어드는데, 현대자동차 어떠한 영향이 있는지? 그리고 2024 년 하이브리드 차량 관련 계획은? - BEV 는 전체적으로 둔화세를 겪는 중. 방향성은 CID(CEO Investor Day)에서 언급한 대로,2030 년 판매 목표를 유지할 것 - 올해 BEV 목표 전망치는 전년 대비 12% 증가한 30 만 대 - 내연기관차에서 친환경에서 유연하게 변화한 것을 보여줬고, 하이브리드는 지속적으로 성장 중. 올해는 산업 수요 28% 성장 예상하면서, HEV 48 만 대 목표. 이는 전체 매출에 11% - 해당 수치는 2030 년까지 하이브리드 판매량 매출 15% 기여, 전기차는 34% 기여 예상. 합쳐서 대략 50% |

* 현대차-테슬라, 이익률 첫 역전 (2023.01.25)

https://n.news.naver.com/mnews/article/015/0004941357?sid=101

| 테슬라 '어닝미스'…이익 47%↓ 미국 전기차 업체 테슬라가 지난해 4분기 시장 추정치를 훨씬 밑도는 ‘어닝 미스’를 기록했다. 전기차 수요 둔화와 공격적인 가격 인하로 수익성이 악화된 결과다. 전년 17%에 달한 테슬라의 연간 영업이익률은 9.2%까지 내려앉아 지난해 ‘역대급’ 실적을 올린 현대자동차·기아에 추월당했다. 테슬라는 올해 전망에 대해서도 “자동차 판매 성장률이 전년보다 현저히 낮아질 수 있다”며 고전을 예고했다.  테슬라는 24일(현지시간) 지난해 4분기 251억6700만달러의 매출을 올렸다고 발표했다. 전년 동기 대비 3% 증가했지만, 월가가 예상한 256억달러를 밑돌았다. 특히 자동차 부문 매출은 215억6300만달러로 증가율이 1%에 그쳤다. 지난해 세계 주요 시장에서 차값을 큰 폭으로 내려 평균 판매단가가 떨어진 영향이다. 영업이익은 전년 동기보다 47% 급감한 20억6400만달러로 집계됐다. 지난해 4분기 영업이익률은 8.2%로 전년 동기(16%)의 반토막이 됐다. 연간 실적도 어두웠다. 지난해 연간 매출은 814억6200만달러로 전년 대비 19% 늘었지만, 영업이익은 88억9100만달러로 35% 쪼그라들었다. 영업이익률도 2022년 16.8%에서 지난해 9.2%로 하락했다. 지난해 각각 9.3%, 11.6%의 영업이익률을 올린 현대차와 기아보다 수익성이 낮아졌다. 현대차·기아의 합산 영업이익률은 10.2%에 달해 대중차 브랜드로는 이례적으로 10% 선을 넘어섰다. 글로벌 자동차업계 최고 수준이다. 폭스바겐·제너럴모터스(GM)·포드의 영업이익률은 7~8%대로 추산된다. |

* [단독] 현대차의 정면돌파…올해 전기차 판매량 30% 늘린다 (2024.01.01)

https://n.news.naver.com/mnews/article/011/0004281323?sid=101

| [지난달 IR서 목표 제시] 수요둔화에 작년 30만대 판매추정 7월 캐스퍼·연말 크레타 출시 등 반값 전기차로 분위기 반전 노려 과도한 인센티브는 줄여나갈 방침 현대자동차가 올해 전년보다 30% 늘어난 40만 대 안팎의 전기차 판매를 계획하고 정면 돌파를 선택했다. 최근 전기차 수요가 둔화하면서 지난해 목표 달성마저 어려운 상황이지만 판매 목표를 확대해 나가는 기존 전략을 고수하고 시장을 선도한다는 방침이다. 현대차는 올해 가성비(가격 대비 성능 비율) 높은 ‘반값 전기차’ 출시를 예고하고 있어 시장점유율 확대에 긍정적인 요인으로 작용할 것으로 기대된다.  1일 자동차 업계 등에 따르면 현대차는 지난해 12월 국내 증권사를 대상으로 한 기업설명회(IR) 행사에서 올해 전기차 판매 성장률로 약 30%를 제시했다. 현대차는 지난해 1월부터 11월까지 전 세계 시장에서 26만 4329대의 전기차를 판매했다. 주요 전기차 모델의 할인 행사를 진행한 지난해 12월 판매량을 감안하면 연간 기준 약 30만 대의 전기차를 판매한 것으로 추산된다. 올해 전년 대비 30% 성장률을 적용하면 판매 목표량은 40만 대에 이를 것으로 전망된다. 현대차는 다만 “올해 구체적인 판매 목표량을 현재 단계에서 밝힐 수 없다”는 입장이다. 현대차는 전동화 전환 시기에 ‘퍼스트 무버(선도자)’를 자처하며 전기차 판매량을 꾸준히 늘려왔다. 2020년 10만 9654대를 기록한 현대차의 연간 전기차 판매량은 2021년 14만 355대, 2022년 21만 5253대로 2년 새 두 배 급증했다. 2026년에는 94만 대, 2030년에는 200만 대로 판매량을 더 늘리겠다는 목표다. 현대차가 최근 전기차 수요 둔화에도 공격적인 판매량을 제시했지만 이를 달성할 수 있을지는 미지수다. 지난해 11월까지 현대차의 전기차 판매량(26만 4329대)은 전년도 연간 판매량(21만 5253대)을 이미 넘어섰지만 목표량(33만 대)에는 미치지 못했다. 전기차 판매 비중은 6.8%로 목표치인 8%를 밑돌았다. 현대차와 함께 대표 그룹사인 기아도 지난해 같은 기간 기준으로 20만 6667대의 전기차를 팔아 목표(25만 8000대) 대비 80.1%를 달성하는 데 그쳤다. 현대차는 올해 중저가 전기차를 통한 분위기 반전을 노린다. 고금리 여파로 구매 비용에 대한 부담이 높아지자 상대적으로 저렴한 가격의 전기차가 주목을 받고 있어서다. 경차 열풍을 이끈 캐스퍼 전기차는 이르면 7월쯤 국내 시장에 출시될 것으로 기대된다. 리튬인산철(LFP) 배터리를 탑재한 이 차량은 보조금 적용 시 2000만 원대 가격으로 책정될 것으로 전망된다. 인도 등 신흥시장을 겨냥한 소형 스포츠유틸리티차량(SUV)인 크레타 전기차의 출시 시기는 2025년에서 내년 말로 앞당긴다. 업계에서는 전동화 전환을 위해 첫 걸음을 뗀 신흥시장에서 주도권을 쥐려는 전략의 일환으로 보고 있다. 기아도 올해 소형 SUV인 EV3와 준중형 전기 세단 EV4를 출시할 예정이다 전문가들도 올해 전기차 판매 성장을 위한 주요 과제로 가격 경쟁력 확보를 꼽고 있다. 김필수 대림대 미래자동차학부 교수는 “현대차에서 계획한 대로 내년 미국 조지아주 전기차 전용 공장이 준공되면 하반기에는 1000만 원의 보조금 혜택을 받으며 판매량 증가를 기대할 수 있다”며 “테슬라나 중국 전기차 업체를 중심으로 한 공격적인 가격 경쟁에 대응하기 위해서는 혁신적인 배터리 기술 개발에 더욱 집중해야 한다”고 말했다. 현대차는 전기차 판매를 위한 과도한 인센티브는 줄여 나갈 방침이다. 무분별한 할인 정책은 자칫 수익성 악화로 이어질 수 있기 때문이다. 현대차는 2030년까지 전기차 판매에 따른 수익률을 10% 이상으로 끌어올리는 것을 목표로 한다. 이를 위해 전용 전기차에 더해 파생 전기차 모델을 운영하고 생산 원가를 절감하는 등 세부 전략을 이행해 나갈 예정이다. |

* 인도 'SUV 열풍' 일으킨 현대차… "2025년 100만대 생산" (2024.01.01)

https://www.fnnews.com/news/202401011939532649

| 인도 첸나이 현대차 공장 '포스트 차이나'에 부는 제2 전성기 1998년 점유율 2.2%→2022년 14.5% 인도 진출 27년만에 현지 2위 자리매김 김언수 권역장 "모터라이제이션 대비 제3공장 인수로 생산능력 대폭 키울 것" 해외 생산기지 1위 '첸나이 공장' 소형차부터 SUV까지 年 80만대 생산 첨단자동화 시설로 1시간에 70대 작업 13개 생산모델 중 SUV가 판매량 53% 인도 수도 뉴델리에서 이동 중에 현대차가 수시로 눈에 띄었다. 현대차는 소형차 중심의 인도 도로에서 스포츠유틸리티차(SUV)와 프리미엄급 자동차들이 많았는데 10대 중 5대가 현대차·기아였다. 인도 뉴델리 인디라 간디 국제공항에서 호텔로 이동을 위해 탑승한 우버의 택시기사 틴쿠 씨는 "현대차는 인도 자동차 시장에서 마루티 스즈키에 이어 2위 자동차 회사로 알고 있다"면서 "현대차는 디자인, 성능 등에서 다른 자동차 회사들보다 우수하다"고 말했다. '포스트 차이나'로 주목받고 있는 인도는 지난 2022년 국내총생산(GDP) 규모가 3조5000억달러(약 4536조원)에서 오는 2027년 5조4000억달러(약 7000조원)로 급성장하면서 미국, 중국에 이어 세계 3대 경제대국으로 부상할 것이라는 게 글로벌 경제전망 기관들의 대체적인 분석이다. 자동차산업 규모도 2022년 370만대에서 2031년 500만대 이상으로 늘어날 것으로 예상된다. ■2025년 4분기 생산능력 80만→100만대 27년 전 글로벌 업체들의 진출이 본격화되기 이전부터 진출해 자리를 잡은 현대차는 제2의 전성기를 준비하고 있다. 뉴델리에서 차로 1시간가량 달려 도착한 구르가온에 위치한 현대차 인도법인에서 현대차의 성공비결과 비전에 대해 들어봤다. 인도를 비롯해 중동, 중앙아시아, 아프리카까지 담당하고 있는 김언수 인도아중동대권역장은 "인도 시장은 풍부한 양질의 노동력을 기반으로 향후 발전 가능성이 가장 높은 국가 중 하나로 평가된다"면서 "자동차 역시 경제발전과 맞물려 향후 급속한 모터라이제이션(자동차 구입 열풍)을 겪을 것으로 예상된다"고 설명했다. 김 권역장은 "향후 수요 증가에 대비해 첸나이 1·2공장에 이어 3번째 공장으로 푸네 지역의 GM 공장 인수를 추진중"이라며 "이를 통해 현재 80만대 수준인 생산능력을 100만대 이상으로 확대할 계획"이라고 밝혔다. 현재 지방정부와 GM 공장 인수를 위한 막바지 작업이 진행중이며 오는 2025년 4·4분기부터 100만대 이상의 생산능력을 갖추게 될 것으로 전망된다. 급성장하는 인도 시장을 중국의 대안으로 삼겠다는 전략의 중심에는 정의선 현대차그룹 회장이 있다. 정 회장은 지난해 8월 인도를 직접 찾아 중장기 성장전략을 논의하고 GM 공장을 인수하는 등 인도 사업을 진두지휘하고 있다. 특히 정 회장은 "수요가 증가하는 인도 전기차 시장에서 퍼스트무버(선도자)의 입지를 빠르게 구축하기 위해서는 고객의 기대를 뛰어넘는 상품성을 갖춘 제품을 적기에 공급하는 것이 무엇보다 중요하다"고 당부했다. ■인도 내 車 판매 2위, 수출 기준으로 1위 현대차는 인도에서 판매 기준으로 2위, 수출 기준으로는 1위를 달리고 있다. 인도에 진출한 1996년 이후 27년 만에 이뤄낸 성과다. 1991년 개혁개방으로 전환한 인도는 인구 대국으로 미래 시장잠재력과 다양성 및 가능성에 있어서 향후 성장가능성이 주목되는 지역이었다. 이 시장을 조기에 선점하는 것이 중요하다는 게 현대차의 판단이었다. 현대차는 철저한 소비자 및 시장 분석을 바탕으로 효율적인 투자, 적합한 상품을 조기에 공급하면 승산이 있다고 판단하고 1998년 첸나이 공장에서 소형차 아토스를 개조한 '상트로'를 시작으로 이후 소형차 중심으로 본격적인 양산에 들어갔다. 1998년 시장점유율이 2.2%에 불과했으나 이후 판매가 늘면서 2000년 14.1%, 2020년 17.4%까지 성장했다. 2022년 판매 기준으로 현대차의 시장점유율은 14.5%(55만3000대)로 마루티 스즈키(41.3%, 157만6000대)에 이어 2위다. 기아도 6.7%(25만5000대)로 4위를 기록하면서 양사의 점유율은 21.2%에 이른다. 아울러 현대차는 인도 자동차 수출 1위 브랜드다. 1999~2022년 누적 기준으로 337만대를 수출했다. 98개 국가에 8개 모델을 판매 중인데 아프리카·중동이 133만9000대로 가장 많고, 그 뒤를 이어 유럽 86만6000대, 중남미 67만7000대 등이다.  ■현대차의 인도 생산거점 첸나이 공장 뉴델리에서 비행기로 3시간가량 남쪽으로 이동한 뒤 다시 차로 1시간가량 달리자 타밀나두주에 위치한 현대차의 인도 생산거점인 첸나이 공장이 모습을 드러냈다. 1998년 9월 양산을 시작한 첸나이 공장은 65만평 부지 위에 건설된 1공장(40만9000대)과 2공장(41만5000대)을 합쳐 82만4000대의 생산 능력을 갖추고 있다. 이곳에 종사하는 종업원만 8700여명에 이른다. 아울러 현대차 1차 협력사 194개 중 60%(118개)가 첸나이에 몰려 있다. 1·2차 협력사는 2022년 기준 총 1073개에 달한다. 첸나이 차체공장에 들어서자 수백대의 '결합 로봇'들이 불꽃을 튀기며 자동차의 뼈대가 되는 차체 연결을 위한 용접작업을 하고 있었다. 김도영 첸나이 차체공장 책임매니저는 "첸나이 공장은 대부분이 첨단자동화 생산시설을 갖추고 있으며 생산규모는 한국을 제외하고 해외 생산기지 중에서는 1위다"라면서 "1시간에 70대씩 생산하고 있다"고 말했다. 특히 이 공장에선 4개의 차종을 함께 생산하고 있었는데 로봇들이 차종을 구별해 차체를 연결하는 모습이 인상적이었다. 첸나이 1·2공장에서 소형 승용차를 비롯해 SUV, 전기차(EV) 등 총 13개의 모델을 생산하고 있는데 올해 판매량 기준으로 인도 전략형 SUV인 '크레타'(14만1000대)와 베뉴(11만9000대), 그리고 소형차 'i10 니오스'(10만6000대) 등이 인기 모델이다. ■SUV가 전체 판매의 53% 견인 '흥행' 인도 시장 변화에 맞춰 SUV를 선제적으로 개발, 투입한 게 주효했다는 분석이다. 현대차의 지난해 전체 판매량 중 SUV가 차지하는 비중이 53.2%로, 인도 시장 평균(42.0%)을 넘어서는 등 흥행을 이어가고 있다. 특히 '크레타'는 2015년 출시 이후 인도의 도심형 SUV 트렌드를 주도하며 현지 소비자들에게 꾸준히 사랑받는 SUV 대명사로 불리고 있다. 이동혁 현대차 첸나이 공장 책임은 "크레타는 인도 시장에서 선보인 실질적인 첫 SUV로 선제적으로 투입해 지난해 10월까지 누적 기준 96만대를 판매했다"면서 "로컬 업체들도 SUV에 도전하고 있으나 아직까지 품질 측면에서 차이가 있다"고 말했다. 현대차는 전기차 수요에 힘입어 크레타 EV도 2026년 1월부터 판매할 계획이다. 이는 인도 시장에서 퍼스트무버 역할을 강조한 정 회장의 전기차 적기 공급 요구와도 일맥상통한다. 인도 시장은 최근 EV 수요에 대한 니즈가 확대되고 있으며 2030년경 본격적으로 EV 확대기가 도래할 것으로 예상된다. 전기차 판매도 올해는 10만대 수준으로 전체 자동차 시장의 4% 수준이지만 2030년에는 100만대로 비중도 20%로 늘어날 것으로 전망된다. 지난해 출시된 마이크로 SUV '엑스터'도 호평을 받고 있다. 인도에서 SUV의 성장세가 지속될 것으로 예상돼 보다 저렴한 가격에 구입할 수 있는 엔트리 SUV 수요를 대응하기 위해 인도 전략차종으로 개발, 출시 이후 시장에서 좋은 반응을 얻고 있다. 엔트리급이지만 6에어백 등의 안전사양을 강화하고 선루프, 2열 에어벤트, 무선 충전기 등의 편의 사양을 탑재한 게 주효했다. ■로봇 자동화, 여성 친화적 문화 '만족' 첸나이 공장에서 만난 인도 현지 직원들은 로봇 자동화 시설, 여성 친화적인 문화 등에 대한 만족도가 높았다. 생산기술팀장을 맡고 있는 카시케얀 씨는 "용접 등 차체공장이 100% 로봇 자동화 시설을 갖추고 있다"면서 "생산라인 과정에서 불량이 발생하면 카메라가 잡아내기 때문에 생산직 직원들도 안정성이 높다고 생각한다"고 말했다. 2005년부터 근무했다는 스리락슈미 씨(여)는 "18년 동안 근무했는데 형평성 등 여성 친화적인 문화가 좋은 평가를 받고 있다"면서 "앞으로도 계속 근무하면서 자기계발을 하고 싶다"고 말했다. 그는 "현대차는 외국 기업이지만 20년 이상 인도인들로부터 사랑을 받고 있다"면서 "디자인, 기술 등에서 우수하기 때문에 현지인들도 차를 업그레이드할 때 현대차를 사고 싶어 한다"고 설명했다. |

* 독자개발 노하우 빛 발했다…현대차·기아, 하이브리드 판매 '역대 최다' (2023.12.27)

https://n.news.naver.com/article/015/0004929862?sid=103

| 현대차·기아, 하이브리드차 글로벌 77만대 판매 "알파엔진부터 쌓은 기계공학 노하우 영향" 전 세계 하이브리드차(HEV) 열풍이 지속되는 가운데 현대자동차와 기아가 올해 하이브리드차 기준 역대 최대 판매량을 기록했다. 27일 업계에 따르면 올해 11월까지 국내에서 판매된 하이브리드차는 처음으로 30만대를 돌파했다. 지난해 21만1304대 대비 40% 이상 증가하며 역대 최다 기록을 갈아치울 전망이다. 2016년만 해도 6만2000여 대 수준에 불과했던 하이브리드차 판매량은 불과 7년 만에 5배 가까이 늘었다. 연말까지 하이브리드차의 인기가 지속될 경우, 판매량이 역대 처음으로 경유 차를 앞서게 될 것으로 보인다. 이 가운데 현대차·기아의 국내 하이브리드차 성장세가 가파르다. 현대차·기아는 올해 11월까지 국내에서 하이브리드차 총 25만4258대를 판매했다. 전체 실적에서 차지하는 비중은 약 21%다. 같은 기간 해외 시장에서도 전년 대비 13% 늘어난 51만2000여 대를 판매했다. 현대차·기아는 하이브리드차 시장에서 두각을 드러낼 수 있었던 이유로 엔진 변속기 개발에서 쌓은 기계공학 노하우가 독자 하이브리드 시스템 개발로 이어졌기 때문이라고 설명했다.  하이브리드차는 내연기관 엔진과 전기모터가 합쳐진 차량으로 구조상으로는 내연기관차나 전기차보다 더 복잡한 기술 메커니즘이 적용된다. 특히 다양한 주행 상황에 따른 엔진과 모터 구동의 정밀 제어 기술 확보가 필수다. 현대차·기아는 2011년 세계 최초로 병렬형 하이브리드 시스템이 탑재된 쏘나타·K5 하이브리드를 선보인 바 있다. 당시 도요타·GM(제너럴모터스)이 직병렬형(복합형) 하이브리드 시스템을 내놓고 시장 지배력을 강화하고 있었다. 과거 도요타 역시 병렬형 하이브리드 시스템을 구현해 보려고 시도했지만 결국 포기한 바 있다. 현대차·기아는 "병렬형 하이브리드 시스템을 독자 개발할 수 있었던 배경에는 엔진과 변속기 개발을 통해 축적한 우수한 기계공학 역량이 기반이 됐다"고 설명했다. 자동차의 심장에 해당하는 엔진은 기계공학의 핵심으로 여겨진다. 현대차는 1991년 대한민국 최초의 독자개발 엔진인 '알파 엔진'을 개발했다. 2019년에는 엔진의 성능을 종합적으로 높이는 CVVD(Continuously Variable Valve Duration) 기술을 세계 최초로 개발했다. 2009년에는 완성차 업체로는 세 번째로 6단 자동변속기 독자 개발에 성공했다. 현대차·기아는 첫 하이브리드 시스템 양산 이후에도 꾸준히 성능 개선을 위해 연구하고 있다. 일례로 다양한 차급으로 확대 적용을 위해 크고 작은 배기량의 엔진과 결합했고, 효율을 극대화하기 위해 DCT 변속기를 장착하기도 했다. 특히 2020년에는 180마력을 자랑하는 1.6 터보 엔진을 기반으로 한 하이브리드 모델을 출시하기도 했다. 또 연비를 향상하기 위해 첨단 소재 기술을 활용, 하이브리드 시스템의 중량을 저감하는 한편, 회생제동 개입 수준을 조절하는 패들 시프트(paddle shift)를 적용하기도 했다. 하이브리드 시스템의 핵심 부품인 배터리도 직접 개발했다. 지난 8월 출시한 싼타페 하이브리드에는 현대차그룹이 직접 개발한 하이브리드 전용 배터리가 처음으로 탑재됐다. 해외에서 현대차·기아의 하이브리드차에 대한 호평도 이어지고 있다. 현대차 소형 스포츠유틸리티차량(SUV) 코나 하이브리드는 지난 10월 독일의 자동차 전문 매체 '아우토 빌트((Auto Bild)의 비교 평가에서 도요타의 코롤라 크로스 하이브리드를 제친 바 있다. 지난 9월 기아 스포티지 하이브리드는 도요타 라브4(RAV4)를 앞섰다. 현대차·기아는 당분간 지속될 하이브리드카 성장세에 대응하는 차원에서 효율과 성능을 대폭 향상한 차세대 하이브리드 시스템 개발에도 박차를 가할 예정이다. 또한 2025년 출시를 목표로 개발 중인 차세대 하이브리드 시스템은 고성능 엔진과 결합할 계획이다. 현대차·기아 관계자는 "내연기관 차량에서 전동화로의 전환을 가속하는 가운데, 급증하고 있는 하이브리드카 수요에도 적극적으로 대응해 나갈 것"이라며 "고객들에게 더 나은 운전 경험과 친환경 차량에 대한 다양한 선택의 폭을 제공하기 위해 지금까지 쌓아온 모든 기술 개발 역량을 집중하겠다"고 말했다. |

* [유튜브] 차량 공간의 극적인 확장, 세계 최초 신개념 구동 시스템 | HMG 유니휠 테크데이 (2023.11.28)

https://www.youtube.com/watch?v=Gk8ooB7vGHM

* 車 휠 안에 구동부품…현대차, 세계 첫 개발 (2023.11.28)

https://n.news.naver.com/mnews/article/015/0004919360?sid=101

| 현대자동차와 기아가 전기차 구동 부품을 바퀴 안에 집어넣어 차량 설계의 자유도를 획기적으로 높인 차세대 구동 시스템을 세계 최초로 개발했다. 수많은 부품이 차지하던 바퀴 사이 공간을 자유롭게 활용할 수 있다. 크기도 4인치부터 25인치 이상까지 자유자재로 조절이 가능해 일반 승용차는 물론 다양한 목적기반차량(PBV)과 전동 휠체어, 배송 로봇 등 모든 이동 수단에 적용할 수 있다. 현대차와 기아는 28일 서울 명동에서 ‘유니휠 테크데이’ 행사를 열고 현대차그룹 선행기술원이 자체 개발한 ‘유니버설 휠 드라이브 시스템’을 처음 공개했다. 유니휠은 자동차를 움직이는 핵심 구동 부품인 감속기와 드라이브 샤프트, 등속 조인트의 기능을 모두 바퀴 안에 집어넣어 통합한 시스템이다. 전기차는 모터가 생성한 동력이 감속기를 거쳐 바퀴로 전달되면 그 힘으로 바퀴를 굴려 나아간다. 감속기는 토크를 높여주고 드라이브 샤프트와 등속 조인트는 동력을 바퀴에 전달하는 역할을 한다. 유니휠은 이 모든 기능을 특수한 기어 구조 하나로 대체했다. 자동차 바퀴 사이에 크게 자리 잡고 있던 모터는 소형화해 각 휠 가까이에 배치했다. 유니휠은 세 종류의 기어(선·피니언·링)로 구성된 ‘유성 기어’ 구조다. 휠과 직결된 모터가 중앙의 선 기어를 움직이면 그 힘이 선 기어와 맞물린 좌우 각 네 개의 피니언 기어 링크를 거쳐 가장 바깥쪽에 있는 링 기어를 회전시킨다. 링 기어는 휠과 연결돼 있어 링 기어가 움직이면 바퀴도 굴러가는 원리다. 구동모터에서 발생한 힘이 드라이브 샤프트를 거칠 필요 없이 바로 바퀴로 전달되기 때문에 동력 효율을 크게 높일 수 있다. 휠이 상하좌우로 움직여도 동력을 고르게 전달할 수 있어 승차감도 좋아진다는 설명이다. 모터까지 휠 내부에 통합한 기존 ‘인 휠’ 시스템과 달리 유니휠은 모터를 차체에 장착해 내구성이 더 좋다고 회사 측은 강조했다. 현대모비스 등이 개발한 인 휠 시스템은 자동차의 서스펜션, 조향, 제동 부품과 모터를 모두 휠 안에 넣었다. 현대차 관계자는 “주행 중 휠이 받는 충격은 차체의 아홉 배 수준”이라며 “휠이 훨씬 가혹한 주행 조건에 놓이기 때문에 모터를 휠이 아니라 차체에 장착해 충격을 줄이고 내구성을 높였다”고 설명했다. 유니휠의 가장 큰 강점은 공간 활용성이다. 박종술 현대차 선행기술원 수석연구위원은 “현대차그룹 전기차 플랫폼인 e-GMP도 좌우 휠 사이 큰 공간을 전동화 파워트레인이 차지하고 있는데, 유니휠을 적용하면 이 공간을 비워 이제까지 없던 차를 자유롭게 설계할 수 있게 될 것”이라고 설명했다. 차체 바닥 대신 휠 사이에 배터리를 장착해 저상 전기차를 만들거나 바퀴를 하나하나 독립 제어해 ‘계단을 오르는 휠체어’를 구현하는 것도 가능해진다. 같은 모터로 더 많은 힘을 낼 수 있다는 것도 유니휠의 장점이다. 민경철 선행기술원 연구원은 “기어 조합에 따라 감속비를 다양하게 해 모터가 전달하는 것보다 6~10배 높은 토크를 구현할 수 있다”고 말했다. 상용화까지는 수년이 걸릴 전망이다. 박 수석연구위원은 “이 기술이 태동한 지 이제 2년여밖에 안 돼 초기 개발 단계”라며 “상용화된다면 더 많은 모터가 들어가는 특성상 고가의 고급차부터 장착될 것”이라고 말했다. 현대차와 기아는 내년 차량 개발을 위한 상세 대상 시험에 들어간다. 현재는 후륜 기반 시스템을 시험하고 있지만 향후 성과에 따라 전륜 적용을 위한 유니휠도 개발한다는 계획이다. |

* [유튜브] 건물 옥상에 자동차 트랙이 있다고? 현대차의 차세대 공장 HMGICS (2023.11.25)

https://www.youtube.com/watch?v=zb0nNJXPAOw

* Quality over earnings (현대차 그룹, 이익 규모만 성장한 것이 아니다) - 유진투자증권 (2023.11.23)

| 현대/기아는 2023년 사상 최대 매출액과 영업이익을 기록하며 코스피 상장사 중 영업이익 1, 2위에 오르는 업적을 달성했다. 하지만, 놀라운 성과에도 불구하고 이러한 변화가 일시적인 효과에 불과하다는 평가가 우세한 듯하다. 주가는 회사에 대한 질적인 평가를 보여주는 척도다. 실적을 크게 밑도는 주가 흐름은 이와 같은 시각을 반영한다고 볼 수 있다. 당사는 세 가지 이유에서 현대차 그룹이 현재 근본적인 개선 과정에 있다고 생각한다. 첫째, 현대차 그룹 브랜드에 대한 인식이 달라지고 있다. 미국의 젊은 세대는 현대기아차를 젊고 기술 변화에 민감한 트렌디한 브랜드로 인식하고 있고, 제네시스는 SUV/EV 라인업을 무기로 매년 최대 실적을 갱신하고 있다. 현대차 그룹은 친환경/SUV 신차 출시를 통해 2024년에도 높은 수익성을 유지할 가능성이 높다. 둘째, EV 전략을 잘 실행하고 있다. GM, 폭스바겐, 포드 등 글로벌 경쟁사들이 EV 올인 전략을 천명했다 다시 투자를 축소하는 등 갈피를 잡지 못하고 있는 사이, 현대차 그룹은 장기적인 관점에서 EV 전략을 펼치고 계획된 투자를 차질없이 진행하고 있다. 셋째, 이머징 시장에서 존재감이 커지고 있다. 글로벌 시장의 신규 수요 대부분은 인도, 동남아시아 등 신흥시장에서 창출되고 있다. 현대차 그룹은 인도 4공장 증설을 통해 글로벌 최대 해외 생산 기지를 인도에 구축했고 인도네시아/베트남 시장에 진출하고 있다. 제조업 비즈니스에서 캐파 증설과 외형 성장 만큼 좋은 주가 재료는 드물다. 이익이 아닌 질적인 변화에 초점을 맞출 필요가 있고 24년의 키는 바로 증설 싸이클에 있다고 본다. 사상 최저 수준으로 저평가된 완성차, 그리고 현대차 그룹 글로벌 증설의 수혜가 기대되는 부품사에 대한 투자를 추천한다. 2023년 Review 실적과 주가의 디커플링 완성차 역대 최대 실적에도 불구하고 주가는 부진 역대 최대 실적 달성 : 코로나 기간 누적된 대기 수요와 반도체 수급 차질 해소에 따른 생산량 증가로 국내 완성차 업계는 사상 최대 실적을 달성 (현대차 2Q23 영업이익 4.24조원, 영업이익률 10.0%, 기아 2Q23 영업이익 3.4조원, 영업이익률 13.0%) 실적과 주가의 디커플링 : 2012년 현대차는 당시 분기 최대 영업이익 2.5조원을 달성해 주가 268,000원을 기록했고, 기아는 분기 영업이익 1.2조원을 달성하며 주가 83,800원을 기록한 바 있음. 이익 증가폭을 감안하면, 현 주가는 현저히 저평가 된 것으로 볼 수 있음 실적 지속 가능성과 EV 시장 우려 : 주가 상승을 제약한 요인은 1) 현재의 고수익성이 지속 가능한지에 대한 의문(실적 피크-아웃 논리), 2) EV 시장 수요 둔화와 전략적 실책에 대한 우려(저가 EV 라인업의 부재, EV 전환 비용 상승)로 요약할 수 있음   우려의 근본 원인은 금리 상승  글로벌 EV 수요 둔화, 프리미엄 EV에 편중된 신차 출시  2024년 전망 2024년에 주목하는 이유 3가지  2024년 글로벌 수요 전망 코로나 반사 수혜기를 지나 정상화 국면으로 2024년 글로벌 신차 수요는 전년비 2.8% 증가한 9,131만대를 기록할 전망. 코로나 반사 수혜에 따른 고속 성장기를 지나 성장 속도의 정상화 국면으로 접어들 것(2023년 전년비 +9.7% 증가한 8,883만대 추정) 긍정적 요인 : 1) 고금리 장기화에도 불구하고 견고한 미국 경기와 소비, 2) 에너지 가격 안정화와 전쟁으로 인한 공급망 차질 영향에서 벗어난 EU 시장의 회복, 3) 인도, 동남아시아, 남미를 비롯한 이머징 시장의 성장 지속 부정적 요인 : 1) 고금리 장기화, 초과 저축 재원 고갈로 인한 미국 경기의 하방 리스크 확대, 2) 부동산 경기 급랭/디벨로퍼 파산 등으로 인한 중국 신차 수요의 둔화, 3) 이스라엘-하마스 전쟁으로 인한 중동 시장의 지정학적 리스크 확대 2024년 과거 평년 수준의 신차 시장 성장을 기대할 수 있으나 몇 가지 하방 리스크(고금리 장기화로 인한 경기 충격, 중국 부동산 시장 경착륙, 이스라엘 전쟁 확전 가능성)가 존재함. 다만, 주가 관점에서 이러한 리스크는 이미 선반영 되고 있는 것으로 판단됨  2024년 전기차 시장 전망 중국, EU 시장은 감속 vs. 미국 시장은 성장 가속화 중국 NEV 시장 전망 : 중국 NEV 시장은 1) 단기 고속 성장에 따른 높은 기저, 2) 전기차 보조금 지급 종료, 3) 순수 EV에 대한 매스 마켓 소비자의 기대 이하 선호도로 인해 성장률 둔화될 전망. 2024년 중국 EV 판매는 738만대(연 성장률 22년 185% 23년 22%, 24년 13%),PHEV 판매는 372만대(22년 251%, 23년 78%, 24년 57%), 총 NEV 판매는 1,110만대(22년 196%, 23년 34%, 24년 20%)를 기록할 전망 EU 전기차 시장 전망 : EU 전기차 시장은 1) 주요국의 보조금 축소 지속(독일 보조금 축소, 프랑스 수입 EV 보조금 축소), 2) 2025년 배출가스 규제 강화 전 EV 신차 공백기인 점을 감안했을 때, 23년 대비 EV 시장 성장률 둔화될 전망. 다만, 2025년 강화된 환경 규제와 함께 신형 EV 모델의 확대될 전망으로 24년 부진은 일시적인 것. 2024년 EV 249만대(+14.7%yoy), PHEV 106만대(+3.0%yoy)를 기록할 전망 미국 전기차 시장 전망 : 미국 전기차 시장은 1) UAW 파업으로 지연된 EV 신차 출시가 2024년에 집중돼 있는 점, 2) 보조금이 축소/삭감 된 다른 나라와 달리 7,500달러의 보조금이 지급되는 유일한 시장이라는 점, 3) 강화된 환경 규제로 판매에 소극적이었던 완성차 업계의 태도 변화가 나타날 가능성 높아 큰 폭의 EV 시장 성장세를 기대할 수 있을 것. 2024년 EV 180만대(+56.5%yoy), PHEV 40만대(+60.0%yoy)를 전망   완성차 실적 전망 – 고수익성 유지 강한 개선 요인은 부재하나 높은 수익성 유지될 전망 2023년 하반기 실적을 통해 2024년 실적 방향성을 짐작해 볼 수 있을 것. 현대/기아는 신차 재고 증가와 인센티브 상승, 금리 상승에도 불구하고 3분기 다시 한번 분기 기준 최대 실적을 달성하였음. 미국의 강한 소비 심리와 글로벌 수요 반등이 물량 증가와 평균판매단가 상승을 이끌었기 때문 이것은 테슬라 등 전기차 전문 업체의 실적이 매우 부진했던 것과 대조적임. 원인은 1) 전기차 가격 경쟁을 감내할 수 있는 강한 이익 체력을 보유하고 있고 2)HEV, PHEV 등 친환경차 풀라인업을 보유하고 있기 때문으로 볼 수 있음(3분기 전기차 대표주 중 PHEV 판매 증가한 BYD만 실적 개선) 예측이 어려운 환율 변수를 제외하면, 2024년에도 볼륨 증가와 친환경차 판매 확대를 통한 ASP 상승, 원자재 가격 하향 안정화 효과가 인센티브 상승, 재고 증가, 인건비 상승 등 부정적인 요인을 상쇄할 수 있을 것으로 추정됨  판매 볼륨 & ASP 신형 SUV 글로벌 출시 / 친환경차 라인업 강화 신형 SUV 글로벌 출시 : 현대차는 신형 싼타페, 기아는 쏘렌토 FL(페이스리프트) 모델을 북미, 유럽 시장에 출시할 예정. 중형 볼륨 SUV 차종의 글로벌 출시로 판매 증가/ASP 상승 효과를 거둘 수 있을 것으로 기대됨 친환경차 라인업 강화 : 현대차는 싼타페 HEV/PHEV 모델을 상반기 중 유럽, 북미 시장에서 출시할 예정이며 EUV(Electric Utility Vehicle) 아이오닉 7을 3분기 중 출시할 계획임. 기아는 1분기 EV3, 4분기 EV4를 출시할 계획이며 카니발 HEV 모델을 북미 시장에 출시할 예정임 미국 EV 생산 라인 가동 : 현대/기아는 IRA 조기 대응을 위해 알라바마/조지아 기존 공장 라인 전환을 통해 GV70, 싼타페 PHEV, EV9, EV6 등 전기차를 조기 현지 생산할 계획이며, 24년 10월 가동이 예정된 조지아 신공장에서 아이오닉 시리즈와 25년 출시 예정 신형 EV 모델을 생산할 계획  현대차/기아 신차 출시 일정   Net Pricing 효과는 플러스 Positive Net Pricing 효과 ASP 3.7만 달러 돌파 : 3Q23 현대차 그룹 합산 ASP는 37,253달러를 기록해 사상 최고치를 기록. 상반기 대비 천 달러 상승했고 24년에는 친환경차/SUV 신차 효과로 전년비 평균 3% 인상 효과 기대 인센티브 증가 추세 유지 : 3Q23 현대차 그룹 인센티브는 1,890달러로 코로나 이전의 60% 수준까지 상승. 인센티브는 재고의 함수로 재고 회복에 따른 점진적인 상승 추세가 유지될 전망 Net Pricing 효과는 플러스 : 고가의 친환경차 믹스 확대로 ASP 상승 속도가 인센티브 증가 속도를 상회할 것으로 예상됨에 따라 Net Pricing 효과는 플러스로 작용할 전망   재고 & 금리 시장 재고는 평년 수준을 하회 10월 기준 미국 평균 재고일수 44일 : 23년 10월 미국 평균 재고일수는 44일(Marklines Data Center 집계 기준)로 적정재고일수 60일을 여전히 하회하고 있으며 2019년 10월 75일 대비 58% 수준에 그치고 있음(Cox Automotive 집계 기준 10월 신차 재고는 240만대, 재고일수 67일로 10월 신차 판매대수 120만대 기준 2개월치에 해당. 통상적으로, 3개월치 재고를 이상적인 재고 수준으로 평가) 현대차/기아 재고는 시장 평균 이하 : 23년 10월 현대차 신차 재고는 29일, 기아 신차 재고는 22일(Marklines 기준)로 업계 평균을 하회하고 있으며 적정 재고일수 60일에 미치지 못해 재고 확충에 따른 추가 판매 확대가 가능할 전망. Cox Automotive 집계 기준 신차 재고는 현대차 67일, 기아 43일로 각각 2개월, 1.3개월에 해당(현대차 자체 집계 기준 재고월수는 1.7개월로 Marklines 기준에 가까움) Value over Volume : 시장 경쟁의 기준이 볼륨 성장에서 수익성 중심으로 변화하면서 낮은 수준의 시장 재고가 유지되고 있음. 차급 기준으로는 하이엔드 픽업 트럭 대비 CUV/세단의 재고 레벨이 낮고 프리미엄/고가 차종 대비 중저가 차종의 재고가 낮게 유지되고 있음  미국 메이커별 신차 재고  현대차 신차 재고월수  Sub-prime 연체율 상승 vs. 자동차 신용 경색 완화 Sub-prime 연체율 상승 : 미국 상업은행 60개월 신차 할부 금리는 장기 금리 상승 영향으로 연초 6.55%에서 11월 7.88%로 1.33%p 상승함. Fitch Ratings에 따르면, 금리 상승으로 인해 Sub-prime 자동차 할부 연체율이 6.11%까지 올라 사상 최고치 수준으로 상승한 것으로 집계됨. 금리인상으로 인한 잠재적 신용 부실과 수요 위축이 우려되는 상황 상반되는 지표 : 하지만, 모든 지표가 일관된 방향성을 가지고 있지 않음. 캘리포니아 60개월 신차 할부 금리는 실리콘밸리뱅크 파산 사태로 7월 9.45%까지 상승 후 최근 8.06%로 안정화 됨. 캘리포니아는 인구수가 가장 많은 주이며 현대차 그룹의 최대 시장(히스패닉, 아시안 등 비백인계 인구 많은 지역). Fred가 발표하는 90일 이상 자동차론 장기 연체율은 3Q23 기준 3.9%로 2011년 이후 평균 4.08%를 하회하고 있음 자동차 신용 경색은 완화 : Cox Automotive가 발표하는 Credit Availability Index(대출기관의 자동차 할부금융 승인 태도를 지수화: 높을수록 대출 용이)는 5월을 저점으로 5개월 연속 상승하고 있음(10월 99.1pt). 23년 5월 97.7pt는 인덱스 집계 이후 최저치(2019년)로 미국 지방 은행 부실 사태 여파로 보수화 됐던 대출 태도가 해빙되고 있음을 의미. KKB에 따르면, 23년 신규 대출의 Sub Prime 비중은 6%, Deep Sub-prime 비중은 2%로, 2018년 Sub-prime 14%, Deep Sub-prime 10% 대비 매우 보수화 됨   아직은 안정적인 크레딧 관리 GM Financial 장기 연체율 0.7% : 3Q23 GM Financial의 60일이상 연체율은 0.7%로 전분기/전년대비 0.1%p 상승. 31-60일 연체는 2.0%를 기록해 전분기대비 0.2%p, 전년비 0.1%p 상승함. 하지만, 코로나 직전인 2019년 3분기 1.2%(60일 이상), 3.0%(31-60일) 대비로는 낮은 수준 Ford Credit 대손율 0.38% : 3Q23 Ford Credit의 대손율은 0.38%를 기록해 전분기 대비 0.17%p, 전년대비 0.2%p 상승함. 코로나 직전 2019년 3분기 0.51% 대비로는 0.13%p 낮은 수준임(직전 최고치는 2018년 4분기의 0.66%). 아직은 안정적인 신용 관리 : 미국 20-30대를 중심으로 할부 연체율이 빠르게 상승하고 있지만 까다로운 대출 관리로 전체 포트폴리오의 신용 건전성은 양호한 상황임. 미국 지방은행 사태 이후 금융기관의 대출 태도도 점진적으로 개선되고 있음. 저신용자에 대한 무리한 판매 확대 → 연체율 상승 → 보수적 대출 태도로 인한 판매 감소 싸이클로 확산되지는 않을 것으로 보임   인건비 증가 부담 vs. 비용 안정화 원자재 비용 부담 완화 : 기아의 분기별 원자재 가격 영향을 살펴보면, 1Q22 -1,330억원, 2Q22 -1,950억원, 3Q22 -3,500억원, 4Q22 -3,950억원, 1Q23 -4,950억원, 2Q23 -1,260억원, 3Q23 +1,940억원으로 7분기만에 비용 절감 효과로 나타나기 시작. 시차를 두고 원자재 가격 하향 안정화 효과가 나타난 것. 추세적인 비용 안정화 효과가 2024년 연간으로 작용할 것으로 기대됨 인건비 부담 : 역대급 호실적으로 인한 인건비 증가 부담이 나타날 것. 임단협을 통해 결정된 국내 노조의 임금인상폭은 12% 수준으로 이를 감안하면, 24년 연간 인건비는 전년비 현대차 1.3조원, 기아 7,500억원 증가할 전망. (과거 10년 연평균임금인상률온 각각 3.5%, 3.7%) 판매보증충당금 안정화 : 현대차/기아의 판매보증충당 부채는 실제 사용액 대비 초과 전입된 상황. 기아의 판매보증충당부채는 21년 4.5조원, 22년 6.6조원, 3Q23 7.4조원으로 약 3조원 가량 초과전입된 상황(잔액은 실사용액이 차감된 금액)이며, 현대차는 21년 8.5조원, 22년 10.3조원, 3Q 10조원으로 지난 2년간 1.5조원 초과 전입됨. 단기 초과 전입 가능성 낮고 환입을 통해 일회성 비용을 충분히 흡수할 수 있음     펀더멘털 개선과 미국 금리 안정화로 2024년 원/달러 환율 하락 전망 수출 증가율 증가세 전환과 무역수지 흑자 전환으로 한국 경제의 펀더멘탈 점차 강화되고 있음(원화 강세) 2024년 중반부터 미국 금리 인하 가능성이 점쳐 지고 있어 금리 인상과 함께 강세를 나타냈던 달러 인덱스의 약세 전환 가능성 높음(달러화 약세) 하지만, 글로벌 제조업 경기가 본격적인 회복 단계에 있는 것은 아니기 때문에 무역흑자의 추세적인 증가 여부는 아직 불확실함 원/달러 환율이 1,200원 초중반으로 진입하려면 1) 중국 또는 반도체 경기가 눈에 띄게 개선되거나, 2) 유가가 큰 폭으로 하락하는 등 대외 변수 완화의 확실한 시그널이 필요할 전망 따라서, 2024년 원/달러 환율은 올해 대비 하락하나 그 폭은 크지 않을 것. (2023년 평균 1,309원, 2024년 평균 1,303원 전망)  수요 둔화로 글로벌 메이커의 EV 플랜 후퇴 2H23 전기차 수요 둔화와 수익성 악화로 글로벌 메이커의 EV 플랜이 지연되거나 후퇴하는 사례가 다수 나타나고 있음 테슬라는 3분기 실적 발표를 통해 멕시코 신공장의 가동 시점을 25년 이후로 연기 (2024년 초 착공 계획 연기) GM은 2024년 중반까지 누적 40만대 EV 생산 계획을 포기했고 혼다와의 27년 양산형 전기차 개발 계획도 백지화 함 포드는 LG엔솔과의 터키 배터리 합작법인 설립을 철회하고 26년 가동이 예정됐던 블루오벌 SK 켄터키2공장 가동 시기를 늦추는 것을 검토 중 폭스바겐은 전기차 수요 부진으로 독일 츠키바우, 드레스덴 공장 감산을 진행중이며 26년 예정됐던 신규 전기차 공장 준공 계획을 보류  친환경차/EV 증설 계획 유지 현대차 그룹은 단기 EV 시장 둔화와 무관하게 예정된 캐파 증설을 진행할 계획 미국 : IRA 조기 대응을 위해 24년 상반기 현지 공장에 전기차 라인을 확충. 24년 10월 조지아 EV 신공장 가동 계획을 유지 한국 : 11월 13일에는 울산 EV 전용공장 착공. 25년 완공 후 26년 1분기부터 신규 플랫폼 eM 기반 대형 제네시스 EUV(GV90)를 양산할 계획 장기적으로 강화되는 연비 규제에 대응하기 위해서는 전기차 양산이 필요하며 각 국의 수입 규제 회피를 위한 현지 공장 증설도 필수적임 경쟁 메이커의 전기차 투자 축소는 현대차 그룹에게 기회 요인으로 작용할 것. 중장기 전기차 시장 점유율 목표 달성 가능성 오히려 상승함    인도, 세계 최대 인구 대국의 잠재력 인도는 세계 최대 인구 대국이지만 낮은 소득 수준과 전력 인프라 부족으로 전기차 보급률이 매우 낮은 편 하지만, 국제사회의 탄소중립 요구와 증가하는 원유 수입 부담, 대도시의 극심한 대기오염 문제 해결을 위해 정책적 EV 전환을 시도 중 인도 중앙오염통제위원회(CPCB)는 대기오염 완화를 위해 23년 4월 1일부로 유로6에 해당하는 BS6 2단계 배출가스 규제를 시행 인도 정부는 2019년 FAMEⅡ 정책 도입을 통해 전기차 구매 인센티브를 지급하고 전기차 인프라를 늘려나가고 있음 2022년 인도 차종별 전기차 판매대수는 2륜 66.9만대, 3륜 34만대, 4륜 4.1만대, 버스 1,939대, 기타 547대로 이륜차의 비중이 압도적 높은 수입 장벽으로 인해 사륜 전기차 시장은 인도 로컬 업체 및 현지 생산 설비를 보유한 소수 업체가 과점하게 될 전망 현대차의 3공장 증설 및 GM 공장 인수로 인도는 현대차 그룹의 해외 최대 생산 기지로 부상   인도 Budget EV 생산 / 생산 능력 132만대로  인도네시아, 풍부한 광물 자원을 토대로 역내 EV 생산 리더를 목표 인도네시아는 전 세계 니켈 매장량의 약 24%를 보유하고 있는 국가로 망간, 코발트 등 배터리 원료 물질을 두루 생산하는 자원 부국 풍부한 2차전지 광물 자원을 토대로 역내 EV 생산 리더를 목표. 2035년까지 전기차 비중을 30%로 확대할 계획(25년 20%, 30년 25%) 이를 위해, 전기차 대상 관세/사치세 면제, 부가세 인하, 대당 8천만 루피아의 보조금 지급(23년 도입) 등 전기차 육성 정책을 적극 시행하고 있음 한편, 환경 오염과 대기질 악화 문제를 해결하기 위해 신수도 누산타라(Nusantara)를 100% EV화 하겠다는 계획도 의회에서 발의됨 현대차는 아이오닉5를 현지 생산하고 있으며 1분기 기준 1,039대를 판매해 인도네시아 EV 시장의 58.4%를 점유함 인도네시아는 관세 & 높은 현지화 요구로 인해 진입장벽이 높음. 현대차는 LG에너지솔루션과 24년 가동을 목표로 배터리 합작사를 현지 설립  투자 전략 완성차 : 글로벌 캐파 증설 싸이클의 시작 글로벌 캐파 증설 싸이클의 시작 Valuation & 친환경 라인업 강화 : 현대/기아는 역대 최저 수준 Valution인 PER 3배 수준에 머무르고 있음. 주주환원정책, 개선된 실적 펀더멘탈이 주가 상승의 동력이 될 것. EV3, EV4 등 저가 EV 라인업 확대와 하이브리드/PHEV 파생 모델 출시로 친환경차 시장의 저변은 지속적으로 넓어질 전망. 미국 현지 공장 가동 시, 보조금 7,500달러 수령이 가능하고 하이브리드/PHEV 라인업 강화로 환경 규제 대응도 용이해 질 것 글로벌 캐파 확대 : 2024년 미국 EV 공장 가동과 2025년 인도 4공장 가동으로 글로벌 현지 생산 능력이 대폭 강화됨. 중국 시장 부진 이후 주춤했던 물량 성장 동력이 재점화 되기 시작한 것으로 새로운 캐파 증설 싸이클의 시작이 될 것(26년에는 울산 EV 공장이 가동) 연간 Top Pick 현대차 : 단기적으로는 배당 수익률 및 추가 주주환원정책 가능성이 점쳐지는 기아를 최선호주로 추천함. 하지만, 조지아 공장 가동 초기 현대차 EV 중심으로 생산이 될 예정이고 인도, 울산 공장 가동이 예정돼 있어 물량 효과 모멘텀이 큰 현대차를 연간 탑픽으로 추천    |

* 현대차, 내년부터 아마존서 차량 판매한다…파트너십 체결 (2023.11.17)

https://n.news.naver.com/article/293/0000048997

| 현대차가 세계 최대 전자상거래 플랫폼 아마존에서 내년부터 온라인 판매를 시작한다. 또한 차세대 모델에 아마존의 인공지능(AI) 비서 알렉사를 탑재한다. 16일(현지시간) 현대차와 아마존은 LA 오토쇼에서 이와 같은 내용의 파트너십을 체결했다고 밝혔다. 아마존에서 자동차를 판매하는 브랜드는 현대차가 최초다. 내년부터 고객들은 아마존 웹사이트에서 모델, 색상, 기능 별로 인근 지역에서 구매 가능한 차량을 선택한 후 결제를 진행할 수 있다. 그 후 자신이 원하는 시간에 인근 대리점에서 차량을 직접 픽업하거나 배송받을 수 있다. 소비자들은 교체 부품과 같은 자동차 제품도 구입할 수 있다. 호세 무뇨즈 현대차 글로벌 최고운영책임자(COO)는 "업계가 이와 관련된 경험을 개선하는 데 초점을 맞추고 있음에도 불구하고 고객들은 이 과정에서 계속해서 좌절감을 나타내고 있다"며 "그들은 아마존에서 모든 제품을 얼마나 쉽게 구매할 수 있는지에 대해 알고 있고 차량을 구매할 때도 이처럼 편리하게 되기를 원한다"고 말했다. 현대차와 아마존은 이번 파트너십에 따라 딜러들이 고객들에게 편리한 구매 방식을 제공할 수 있게 될 것으로 기대했다. 앤디 재시 아마존 최고경영자(CEO)는 성명을 통해 "현대차는 고객의 삶을 매일 더 좋고 편리하게 만들기 위해 노력하는 아마존의 열정을 함께 나누는 매우 혁신적인 회사"라고 말했다. 양사는 이번 파트너십의 일환으로 2025년부터 현대차에 아마존의 알렉사 기술을 적용할 것이라고 밝혔다. 또한 현대차는 아마존웹서비스(AWS)를 클라우드 컴퓨팅 제공업체로 선정했다. <월스트리트저널(WSJ)>은 "이번 계획은 자동차 산업에서 전통적인 자동차 구매 경험이 계속해서 어떻게 보완되고 있는지를 보여준다"고 전했다. 코로나19 팬데믹의 봉쇄 기간 동안 미국 자동차 제조업체들은 고객에게 차량을 직접 배송하는 프로그램을 확대했으며 딜러들은 온라인 전시관 기능을 강화했다. 아마존은 그동안 자동차에 관심 있는 고객들을 위해 디지털 전시관을 운영해왔지만 차량을 직접 판매하지는 않았다. 최근 몇 년 동안 딜러를 건너뛰고 직접 온라인 사이트를 통해 신차를 구매하는 소비자들도 늘고 있다. 시장조사업체 콕스 오토모티브 조사에 따르면 특히 전기차 구매자들이 내연기관차 구매자에 비해 온라인에서 차량을 구매할 의향이 있었던 것으로 나타났다. 업계에서 최초로 온라인에서 차량을 직접 판매하는 방식을 채택한 것은 전기차 시장의 선두 주자인 테슬라이며 이후 리비안과 루시드도 이러한 방식을 따랐다. 다만 아직까지 미국의 많은 주정부가 전통 자동차 제조업체가 딜러를 우회하고 소비자에게 직접 판매하는 것을 금지하고 있다. 이러한 이유에서 아마존에서 판매되는 차량의 최종 판매자도 현대차가 아닌 딜러가 될 것으로 보인다. 포드자동차의 짐 팔리 CEO는 소비자에게 직접 판매하는 방식이 자동차 한 대당 약 2000달러의 비용을 절감할 수 있다며 이러한 규제를 개편해야 한다고 거듭 주장해왔다. 아마존의 온라인 차량 판매업 진출 소식으로 인해 이날 카맥스와 카바나와 같은 중고차 거래업체와 신차 딜러인 리티아 모터스와 오토네이션 주가가 5~6% 하락했다. 아마존 주가는 0.26% 하락한 142.83달러를 기록했다. |

* 현대차·기아, 1~10월 독일 전기차 '톱3' 등극…3만7389대 판매 (2023.11.14)

현대자동차·기아가 유럽 자동차 시장 바로미터인 독일 전기차(BEV) 시장에서 고속질주하고 있다. 브랜드 전용 전기차를 앞세워 누적 판매 '톱3' 목록에 이름을 올렸다. 현지 전기차 시장 규모가 빠르게 확대되고 있는 만큼 올해 남은 기간 전기차 판매에 집중, 점유율을 확보하겠다는 계획이다. 15일 독일연방도로교통청(KBA)에 따르면 현대차·기아는 올해 들어 10월까지 독일 BEV 시장에서 누적 3만7389대를 판매, 3위를 기록했다. 아이오닉5와 EV6 등 브랜드 전용 전기차 모델이 활약한 덕이다. 특히 현대차가 지난달 BEV 1743대 판매로 단일 브랜드 기준 월간 판매 순위 7위에 오르며 실적 향상에 기여했다. 1위는 폭스바겐이 차지했다. 같은 기간 총 5만8661대를 판매했다. 테슬라는 5만4761대로 2위에 올랐고, 메르세데스-벤츠는 3만894대로 현대차·기아에 이어 4위에 이름을 올렸다. BMW는 2만6569대로 5위에 랭크됐다. 6위부터 10위까지는 △아우디(2만4909대) △오펠(2만1665대) △피아트(1만8077대) △스코다(1만6726대) △MG(1만4758대) 순으로 나타났다. 현지 베스트셀링BEV모델은 테슬라 모델Y였다. 누적 4만257대로 독보적인 판매량을 나타냈다. 폭스바겐 ID.4/ID.5는 3만657대로 2위, 폭스바겐 ID.3는 1만8911대로 3위에 올랐다. 파이트 500e와 스코다 엔야크IV는 각각 1만7877대와 1만6725대로 4위와 5위를 기록했다. 현대차·기아는 신규 전기차 출시를 통해 지속해서 현지 점유율 확대에 나선다는 계획이다. 유럽연합(EU)의 강화된 환경 규제에 따라 현지 시장이 전기차로 빠르게 재편되고 있다는 점에 주목, 다양한 가격 정책을 토대로 수요를 확보할 방침이다. 현대차의 경우 이미 지난 7월 고성능 전기차 모델 '아이오닉5 N' 출시하며 인기몰이에 나선 상태이다. 아이오닉5 N은 현대차 전용 전기차 아이오닉5를 기반으로 개발된 첫 번째 고성능 사륜 구동 전기 스포츠카다. 같은달 영국에서 열리는 '굿우드 페스티벌 오브 스피드(Goodwood Festival of Speed)를 통해 글로벌 시장에 출시됐다. 특히 현대차·기아는 최근 독일 시장조사업체 유스케일(UScale)이 진행한 전기차 만족도 조사에서 상위권에 나란히 이름을 올리며 기대감을 높인 상태이다. 전기차 디자인과 성능, 충전 기능 등이 호평을 받으며 테슬라와 함께 전기차 구매 추천 브랜드 '톱3' 목록에 나란히 이름을 올렸다. 한편 지난달 독일 BEV 시장 규모는 3만7334대로 집계됐다. 이는 전년 대비 4% 증가한 수치이다. 전체 자동차 시장에서 차지하는 비중은 17.1%로 나타났다. 올해 들어 10월까지 누적 시장 규모는 전년 대비 38% 두 자릿수 증가한 42만4623대, 전체 시장 비중은 18%였다. |

* '역대급 실적 행진' 현대차·기아…美 공장 쉴 새 없이 돌아갔다 (2023.11.14)

https://www.news1.kr/articles/5231173

| 북미공장 가동률, 현대차 100.2%·기아 117.4% '제값받기' 해외 판매가격 상승세도 계속…"4분기도 호실적 전망" 현대자동차(005380)와 기아(000270)의 미국 공장 평균 가동률이 100%를 넘어섰다. 해외 시장 판매가격도 함께 상승하면서 미국 시장이 현대차·기아 호실적의 일등공신 역할을 했다. 14일 현대차·기아의 3분기 보고서에 따르면 현대차 북미공장 생산능력은 27만7700대다. 생산실적은 27만8300대로 가동률 100.2%를 기록했다. 기아 역시 23만1000대의 생산능력에 27만1150대 생산실적을 기록해 가동률 117.4%로 집계됐다. 현대차와 기아는 미국 앨라배마주와 조지아주에 각각 공장을 두고 있다. 앨라배마 공장은 2006년, 조지아 공장은 2009년 완공해 현대차·기아의 미국 시장 거점 역할을 하고 있다. 현재 현대차그룹은 조지아주에 연간 30만대 전기차를 생산하는 '현대자동차그룹 메타플랜트 아메리카'(HMGMA)를 2024년 하반기 완공을 목표로 건설 중이다. 국내 공장도 가동률 100%를 넘어섰다. 현대차의 국내 공장 가동률은 103.8%, 기아의 경우 108.6%를 기록했다. 현대차는 남미(94.6%), 베트남(56.7%), 인도네시아(66.1%)를 제외한 나머지 유럽 공장 등 모두 가동률 100%를 돌파했다. 기아는 슬로바키아 공장 가동률이 101.3%를 기록하는 등 글로벌 평균 가동률 100.8%로 집계됐다. 현대차·기아는 해외 시장을 중심으로 판매가격도 상승했다. 현대차의 3분기 해외 RV 평균 판매가격은 6746만원으로 지난해 말(6278만원)보다 500만원 가까이 상승했다. 승용 역시 같은 기간 5044만원에서 6150만원으로 1000만원 이상 크게 올랐다. 제네시스 등 프리미엄 브랜드 차량 판매 증가로 풀이된다. 국내는 승용 5221만원, RV 4789만원으로 지난해 말 대비 각각 190만원, 149만원 상승했다. 기아는 해외 RV 평균 판매가격은 5630만원으로 나타났다. 지난해 말보다 약 600만원 오른 수준이다. 승용 역시 약 270만원 상승한 3608만원으로 나타났다. 국내의 경우 RV는 4355만원에서 4749만원으로 올랐지만, 승용은 3434만원에서 3378만원으로 내렸다. 판매 가격과 가동률의 동반 상승은 호실적으로 연결됐다. 현대차는 올해 3분기 누적 매출액 121조310억원, 영업이익 11조6524억원을 기록했다. 기아는 매출액 75조4802억원, 영업이익 9조1421억원으로 집계됐다. 합산 매출액과 영업이익은 각각 196조5112억원, 20조7945억원으로 역대 최고 실적을 올렸다. 현대차와 기아는 4분기에도 국내와 미국, 유럽 등 주요 시장을 중심으로 판매 증가가 이어져 성장세가 계속될 전망이다. 판매량 증가와 제품 믹스 개선, 인센티브 증가 최소화 및 우호적인 환율 환경 등으로 실적은 연간 가이던스 상단 수준을 기록할 것으로 봤다. |

* 2024년 전망: 부전승과 팬덤 - 삼성증권 (2023.11.13)

| • 주식 시장은 전기차 수요 부진을 우려하지만, 이제 미국과 유럽 시장은 연비 규제 때문에 전기차를 팔지 않으면, 내연기관차도 팔 수 없어 경쟁이 완화되고 있음. • 현대차/기아는 2024년 신차 사이클 재진입 및 연비 규제 미달로 M/S가 위축 중인 미국 Big 3에 대한 반사이익으로 미국 시장 Top 3, 미국 전기차 시장 Top 2 등극 예상. • 기아는 낮은 고정비 구조로, 테슬라와 전기차 가격 경쟁이 가능한 Legacy 업체. 또한 매월 현금이 1조원씩 축적되고 있어, 추가 주주환원 정책 기대 가능. Top-pick 제시. WHAT’S THE STORY? 이미 나뉘고 있는 승자와 패자: 수요 성장보다 더 중요한 경쟁 완화. • 미국과 유럽 시장, 전기차 없이는 내연기관차도 못 판다: 매년 강화되는 환경 규제로 미국 Big 3와 VW은 벌금 납부 불가피. 각각의 Home market에서 M/S 위축은 정해진 미래. • 모멘텀은 전기차로, 수익성은 하이브리드로: 현대차/기아는 전기차와 하이브리드 판매 비중이 동일하게 증가. 하이브리드는 기술이 내재화되어 있고, 높은 단가로 수익성 뒷받침 • 현대차/기아, Warranty 비용 축소 전망: 전기차와 SDV 시대로 전환되는 과정에서, 현대차/기아의 품질 비용 감소는 OPM을 +1%p 이상 높여주는 요인이 될 전망 현대차/기아, 팬덤 부재: 현대차/기아의 12개월 Forward P/E는 각각 3.8배 및 3.5배로 역사상 최저 Valuation으로 De-rating 중. 토요타 P/E와의 격차는 10년래 최대치로 확대 • 테슬라의 팬덤, 기술 경쟁력이 되다: 테슬라는 기업가치 상승에 대한 비전을 제시하는 대신, 막대한 데이터를 축적하고, 전기차 생태계를 구축. 인재 흡수와 노사관계 안정도 가능. • 현대차/기아 주가 부양책 필요: 풍부해진 현금 유동성을 활용, 자사주 매입 및 소각을 통해 주가 상승에 대한 신뢰를 줄 필요. 주가 상승에 대한 믿음이 있어야, 팬덤 형성 가능. 데이터 경제 시대에 팬덤 없이는 산업 생태계 구축과 비즈니스 모델 확장은 불가능  내연기관차 수요 잠식 지속 경제성을 갖추어 가는 전기차 2024년 글로벌 수요 정체 예상 2024년 글로벌 자동차 수요는 8.4천만 대로 전년 대비 +4%YoY 성장이 예상된다. TSMC는 3분기 실적 컨퍼런스 콜에서 차량용 반도체 주문 감소를 언급하였다. 전력 반도체 업체인 온세미컨덕터도 3분기 실적 컨퍼런스 콜에서 유럽 완성차 업체의 주문 감소와 재고 조정을 언급하였다. 이에 따라 자동차 수요 우려가 커지고 있지만, 2023년 대비 회복 속도가 느려질 뿐, 누적되어 있는 이연 수요(3년간 3천만대)에 힘입어 꾸준한 회복이 이어질 것으로 예상된다. 중국은 전기차 수요는 성장세를 이어가고 있지만, (부동산 가격 하락 등 경기 침체로) 전체 수요는 22백만 대 수준에서 정체가 예상된다. 미국은 정상 수요인 17백만 대에 도달하기 위해서는 아직 2백만 대 정도의 여유가 있지만, 2024년에는 고금리 영향이 축적되면서 수요 회복 속도가 +5%YoY로 느려질 전망이다. 유럽은 2023년 12.8백만 대(+13%YoY)로, 2019년 15.8백만 대 수요 대비 3백만 대의 차이가 있다. 2020년부터 3년간 11백만 대 수요에 머무르면서, 누적된 이연 수요가 1천만 대 수준으로, 2024년에도 +8%YoY의 수요 성장이 예상된다. 한국은 개별소비세 환원(3.5% → 5%) 및 경기 둔화 영향으로 2023년 7월 들어 -5%YoY 수준의 수요 감소세로 전환하였다. 인도, 러시아, 아중동 등 신흥국의 경우에는 수요 성장 여력은 높지만, 금리 부담과 인플레이션, 전쟁 등의 영향으로 불확실성이 크다.  완성차 업체의 실적과 주가 측면에서 가장 중요한 미국 시장의 경우, 금리 상승과 연체율 증가가 완성차 업체의 주가에 부담이 되고 있다. 미국 시장 60개월 평균 할부 금융 이자율은 2021년 말 3.85%에서 2022년 말 6.13%로 거의 두 배 상승하였고, 2023년 9월에는 7.51%를 기록하였다. Cox Automotive에 의하면 미국은 누적된 고금리의 영향으로, 하반기 들어 60일 이상 연체율이 6.11%로 30년 만에 최고치를 기록하였다. 그러나, 주식 시장의 우려와 다르게 연체율 증가에 따른 수요 급감이나, 수요 둔화에 따른 경쟁 심화는 나타나지 않을 것으로 예상한다. 첫째, 연체 증가는 신용 등급이 낮은 Sub-prime 고객군에서 나타나고 있다. 자동차 업체들은 고금리 상황에서, 할부기간을 늘려서(60개월 → 72개월) monthly payment를 낮추고, Sub-prime 고객 비중을 축소해 갈 전망이다. 현대차/기아의 경우 Sub-prime 고객 비중을 15% 이내에서 관리하고 있다. 둘째, 2023년 10월 기준 미국 시장의 딜러 재고는 40일로 코로나 이전 평균(70일)을 하회하고 있으며, 산업 평균 인센티브도 2.2천 달러 수준으로 코로나 이전(4천 달러) 대비 절반 수준이다. 이는 2021~2022년에 차량용 반도체 부족에 의한 생산 타격(글로벌 14백만 대) 영향이 크다. 이 시기를 거치면서, Legacy 완성차업체는 재고관리가 수익성 향상으로 이어진다는 사실을 알게 되었다. 전기차 전환기에 막대한 투자가 필요한 상황에서, Legacy 업체들이 내연기관차 M/S 경쟁에 참여할 가능성은 낮다.  셋째, 미국의 연비 규제 벌금이 2019년 이후 3배로 증가하면서, 시장 비중 40%를 차지하고 있는 미국 Big 3는 벌금 부담으로 M/S 경쟁을 할 수 없는 상황이다. 미국의 연비 규제는 2022년 28mpg(11.9km/ℓ)로 유럽이나 한국에 비해 매우 낮지만, 벌금이 크게 상향되었다. 벌금은 1mpg당 55달러 (2018년) → 140달러 (2019년~2021년) → 150달러 (2022년~)로 상향되었다. 미국 EPA 자료에 의하면 2021년 스텔란티스의 연비는 21.6mpg(9.18km/ℓ), GM의 연비는 21.5mpg(9.16km/ℓ), 포드의 연비는 22.7mpg(9.65km/ℓ)로, 자동차 업체 중에서 가장 낮은 수준을 기록하였다. 2022년에도 비슷한 연비를 유지했다면, 미국 Big 3의 벌금은 대당 800~1,000달러 수준이다. 민주당 바이든 당선으로 2023년 이후로 연비 규제 목표(37.4mpg)가 다시 크게 상향되었다. 2023년 규제부터는 순수 전기차 업체인 테슬라를 제외하고는 모든 업체의 미달이 예상된다. 미국 Big 3의 벌금은 대당 1,500~1,600달러 수준으로 추정된다. 이렇게 연비 규제에 따른 벌금 부담을 감안할 때, Legacy 완성차 업체가 인센티브 지출로 M/S 경쟁을 할 이유가 없어진다. 미국에서도 전기차 판매가 증가하고 있지만, 테슬라의 Credit 매출이 2020년에 급증한 후, 2021년 이후에도 증가하고 있는 이유는 Legacy 완성차 업체가 부담하는 벌금이 증가했기 때문이다. (자세한 데이터는 13페이지 참고)  한편, 현대차 미국 금융사(Hyundai Capital America)의 경우 9월 기준 30일 이상 연체율이 0.73%, 61일 이상 연체율이 0.18%까지 상승하였으나, 2022년 말 급격한 금리 인상기에 비해서 낮은 수준이다. 90일 이상 연체율은 0.03%로 큰 변화가 없다. HCA의 서브프라임 고객 비중은 15% 내외로 관리되고 있으며, 현대차/기아의 SUV 판매 비중은 65% 이상으로 높아지면서 상품성과 고객군 모두 상향되었다. HCA의 연체율이 가장 높았던 때는 2016년~2020년으로, 이는 SUV 트렌드를 못 따라 가면서 상품 경쟁력이 낮아지는 동시에 코로나19를 맞은 시기이다. 이 시기 HCA의 영업이익률은 5% 수준을 기록했다. 현재는 고금리 상황에도 OPM 6.5%(3Q22, 3Q23)을 저점으로 7%대의 수익성을 기록 중이다. 경제위기 시기를 제외하고는, 자동차 금융사의 수익성에 가장 중요한 요소는 상품 경쟁력이다. 2023년 기준 현대차의 연결 영업이익 대비 금융이익 비중은 9%에 불과, 금융을 현대차의 리스크로 보기 어렵다. 오히려 현대차/기아의 미국판매가 호조를 기록하는 상황에서 금리가 점차 낮아지면, 금융이익은 알파요인이 될 전망이다.   전기차 수요, 견조한 성장 지속 2024년에 글로벌 전기차 수요는 16.1백만 대(+20%YoY)로, 견조한 성장이 예상된다. 테슬라의 3분기 실적 쇼크 이후 전기차 수요에 대한 우려가 더욱 커졌지만, 2023년에 급격한 가격 인하로 전기차는 내연기관차에 대비해 가격 경쟁력을 갖추게 되었다. 2023년 중국과 유럽은 전기차 보조금 폐지 또는 축소에도 전기차 Penetration이 이미 각각 30%, 24%에 도달하였고, 내연기관차보다 전기차 신차 출시가 더 활발하다. 글로벌 전기차 시장의 도합 80% 비중을 차지하는 중국과 유럽에서는, 소비자가 전기차를 선택하는 일이 자연스러워졌다. 수요 성장 우려가 큰 곳은 전기차 Penetration이 10% 내외인 미국과 한국이지만, 그럼에도 미국은 IRA와 가격 경쟁을 통해, 한국은 신차 출시에 힘입어 성장이 예상된다. 코로나19 이후 전기차는 내연기관차 시장을 빠르게 잠식해 가고 있다. 2024년에 전기차 수요 성장은 잠시 둔화될 수 있으나, 인플레 환경 하에서 부각되는 가격 경쟁력과 2025년 이후 환경 규제 강화가 맞물리면서 다시 고성장 할 것으로 예상된다. 반면 내연기관차는 2023년에 미국과 유럽의 강한 수요 회복에도, 겨우 +1%YoY 회복에 그쳤으며, 2024년에도 +1%YoY 수준의 정체가 예상된다. 성장을 쫓는 주식 시장의 특성상, 내연기관차에 머물러 있는 Legacy 업체나 하이브리드를 강조하는 일본 업체는 매력적인 투자 대상이 될 수 없다.   중국은 2023년에 보조금을 폐지했음에도, 치열한 가격 경쟁과 신모델 출시에 힘입어 전기차 수요가 +28%YoY 성장하였다. 2023년 연말을 앞두고 BYD는 연간 3백만 대 판매 목표를 맞추기 위해 5천~1만 위안(90~180만원 수준) 가격을 인하하였다. 2024년에도 원자재 가격 하락 트렌드에 힘입어 더 활발한 판촉 활동을 전개할 것으로 예상된다. 유럽은 2023년에 여러 국가의 보조금 축소에도 전기차 수요 성장이 +15%YoY를 기록하였는데, 환경규제 강화가 큰 역할을 했다. 유럽의 환경 규제는 2020년에 CO2 배출량 120g/km → 95g/km로 강화되면서, 자동차 업체들에게 여유를 주기 위해 전기차에 Credit 배수를 2배를 적용해 주었다. 이후 매년 30%씩 축소되면서, 환경 규제 강화 효과를 가지게 되었다. 2023년과 2024년에는 동일한 Credit 배수가 적용되지만, 전기차는 이미 가격 경쟁력을 갖추기 시작했고, 이에 주요국의 전기차 육성 정책 효과가 더해져 전기차 수요 성장이 이어질 것으로 예상된다. 영국은 2023년에 전기차 보조금이 폐지되었고, 2024년부터 ZEV(Zero Emission Vehicle) 판매 비중 의무화가 실시된다. 2024년부터는 메이커별로 판매 대수의 22% 수준에서, 33% (2026) → 52% (2028) → 80% (2030) → 100% (2035) 등 순차적으로 강화된다. 한편, 영국은 전기차 보조금을 폐지했음에도 2023년 9월 YTD로 전기차 판매 35.3만 대(+35%YoY)를 달성, 이미 연간 50만 대 수준의 규모로 성장하였다. 9월 YTD로 전기차 판매 비중은 24%로, 2024년부터 적용될 규제를 이미 충족하고 있다. 프랑스는 중국산 EV를 견제하기 위해, 전 과정 탄소 배출량을 반영한 환경 점수를 매겨 보조금(5천~7천 유로)을 차등 지급할 계획이다. 이탈리아도 유사한 정책을 도입할 계획이다. 독일은 EV 충전소 확장을 위해 최대 9억 유로의 보조금을 책정하고, 가정용 및 급속 충전기 확대를 추진할 계획이다. 독일의 전기차와 공공 충전기 보급 목표는 120만 대/9만 대(2022) → 1,500만 대/100만 대(2030)이다. 미국은 IRA 영향의 지속, 테슬라발 가격 경쟁, 그리고 일부 업체의 신차 출시로 +31%YoY가 예상된다. IRA Tax Credit 7,500달러 외에도, 소득 수준에 따라 지급되는 주정부 보조금(캘리포니아 7,500달러, 일리노이주 4,000달러 등)도 있어 주에 따라 보조금을 최대 15,000달러까지 받을 수 있다. 테슬라 모델3와 모델 Y는 2022년 8월 고점에서 5번째로 가격을 인하하였다. 고점 대비 모델 3는 평균 -19%, 모델Y는 평균 -25% 인하하였다. 저가 트림의 가격은 각각 38,990달러(모델 3)와 43,990달러(모델 Y)이며, 최대로 받을 수 있는 보조금까지 감안하면 내연기관차에 위협적이다. 한국은 2023년 하반기 들어, 경기 둔화 영향으로 전기차 수요가 감소세로 전환하였다. 2024년 중앙정부 전기차 보조금은 승용, 상용 모두 100만원씩 감소하여 각각 400만원, 1,100만원이 된다. 비록 보조금은 축소되지만, 다양한 중저가 신차가 출시됨에 따라 +10%YoY 수요 증가가 예상된다. 기아는 2023년 레이(가격 3천만원 이하/ 주행거리 205km)에 이어 중저가 신차(EV3, EV4)를 출시할 계획이다. 현대차도 2024년 하반기에 캐스퍼 EV를 출시할 계획이며, 테슬라는 중국산 모델 3/Y 수입을 늘릴 계획이다. 기타 지역 중 일본은 반도체와 EV용 배터리 공급망 확보를 위해, 자국 내 생산 기업에게 ‘탈탄소 설비 투자액의 최대 10% 법인세 공제’ 정책을 최대 6년 연장할 계획이다. 2024년 3월 만료 예정이었으나, 각국의 자국 산업 보호책 기조를 따라 일본도 정책을 변경하고 있다. 전기차, 경제성을 갖추게 되다 2023년 들어 급격하게 진행된 전기차 가격 하락은 전기차 수요 증가로 이어질 전망이다. 전기차는 가격 하락으로, 5년 운영 비용 감안 시 내연기관차, 하이브리드와 동일한 수준의 경제성을 갖추게 되었다. 전기차를 5년간 소유할 때의 유지비용(에너지비용, 수리비)이 동급 내연기관차 대비 30~40% 정도 낮다. 2023년들어 배터리 원자재 가격이 하락하고 있어, 전기차는 추가 가격인하 여력이 생기고 있다. 고금리는 자동차 산업 전체의 부담이지만, 인플레와 고금리가 지속될수록 전기차가 더 나은 선택지가 될 것으로 예상한다. 모델 3의 저가 트림(IRA 보조금 포함 31,490달러)은 토요타 캠리 하이브리드(28,355달러) 대비, 모델 Y의 저가 트림(IRA 보조금 포함 36,490달러)은 토요타 RAV4 하이브리드(32,825달러) 대비 각각 가격이 10% 정도 차이난다. 여기에 캘리포니아 보조금 7,500달러(저소득층에 집중), 일리노이주 4,000달러(2023년 11월 시행) 등 일부 주정부의 보조금을 감안할 때, 테슬라 모델 3와 Y는 하이브리드뿐만 아니라 내연기관차보다도 소비자 권장가격(MSRP)이 싸진다.   전기차 레이스에서 탈락하는 업체들 이미 승자와 패자가 나뉘고 있다 전기차 신차 출시 지연과 투자 지연 2023년 하반기 들어 글로벌 Legacy 업체는 고금리, 전기차 가격 경쟁 심화, 미국 UAW 파업, 소프트웨어 기술 개발 난항 등으로 전기차 신차 출시 일정을 지연하고 관련 투자도 늦추고 있다. 테슬라도 금리 부담으로 인해 멕시코 공장 건설을 미룰 계획이다. 다만, 테슬라는 도조(Dojo)와 자율주행, 로봇 개발을 위한 R&D와 Capex가 3Q23부터 급격하게 증가하고 있어, 투자를 늦추고 있다고 보기 어렵다. 9월 15일에 시작되었던 미국의 UAW 파업은, 표면적으로는 “금융 위기와 혹독한 구조 조정 이후의 호실적에 대한 과실을 노사 간 나누자”는 명분이었다. 그러나, 그 이면에는 빠르게 진행되는 전기차 전환으로 인한 고용 불안 우려가 자리잡고 있다. GM과 포드는 파업에 대한 불확실성을 핑계로 2024년까지 전기차 생산 및 관련 투자 계획을 철회한 상황이다. GM은 2023년 말~2024년에 3만 달러 대의 Equinox EV와, Blazer EV와 Silverado EV 출시를 연기했고, 포드의 F-150 Lightning 증설도 연기되었다. GM과 혼다의 저가 전기차 개발 프로젝트(투자비 52억 달러)도 취소되었다. VW 그룹은 ID 시리즈의 판매 부진으로 독일 공장 가동률을 낮춘 상황이며, 2022년부터 문제가 된 소프트웨어 개발이 늦어지면서, 향후 전기차 신차 출시를 늦출 것으로 예상된다. 2024년의 주요 신차는 테슬라의 사이버트럭, 모델 3 F/L와 기아의 EV9, EV4이 될 전망이다. 그 외 주요 중저가 신차 라인업으로는 소형SUV 폴스타3와 소형 승용 폴스타 4, 볼보의 EX30, XC60이 있다.   전기차 레이스, 벌써 탈락하는 업체들 전기차 투자를 지연시키는 업체는 전체 판매도 감소할 전망이다. 유럽과 미국의 연비 규제가 강화되고 있기 때문이다. 유럽은 2025년부터 평균 CO2 규제가 95g/km→ 75g/km로 강화되는데, 이를 맞추기 위해서는 전기차 판매 비중 40%가 필요하다. 2035년에는 내연기관차 판매가 금지된다. 이에 따라 2025년 이후 유럽의 전기차 시장은 매년 +30%YoY 이상의 고성장이 예상된다. 초과 배출량에 대해서는 g 당 95유로의 벌금이 부과된다. 일례로 유럽 시장 1위 업체인 VW그룹의 연간 판매 대수는 3백만 대이다. 2023년에 VW그룹의 전기차 판매 비중은 13~14% 수준으로, 대당 800~1,000유로의 벌금 부담이 예상된다. 2025년에 VW그룹의 전기차 판매 비중이 20% 수준에 머문다면, 대당 1,900유로, 총 57억 유로의 벌금을 부담해야 한다. VW의 대당 영업이익은 4천 유로 수준으로, M/S 경쟁을 하게 되면, 인센티브와 연비 규제 관련 벌금을 같이 부담해야 한다. 이처럼 전기차 판매로 연비 규제를 맞추지 못하면, 내연기관차도 팔 수 없는 상황이다.  미국은 2024년 말 미국 대선으로 전기차 수요 불확실성에 대한 우려가 크지만, 강화된 벌금 부담을 감안하면 전기차 성장은 명확하다. 미국은 트럼프 정부가 연비 규제를 완화하면서 2020년 26.7mpg(12km/ℓ) → 2022년 28mpg(11.9km/ℓ) 사이 큰 차이가 없다. 그러나 벌금은 2018년 55달러/mpg → 2022년 150달러/mpg로 3배 상향되었다. 2023년 6월에 스텔란티스는 2018~2019년 연비 규제 미달로 235.5백만 달러의 벌금을, GM은 2016~2017년 연비 규제 미달로 128.2백만 달러의 벌금을 부과받았다. 미국 EPA 자료에 의하면 2021년 스텔란티스의 연비는 21.6mpg(9.18km/ℓ), GM의 연비는 21.5mpg(9.16km/ℓ), 포드의 연비는 22.7mpg(9.65km/ℓ)로, 자동차 업체 중 최저 수준을 기록하였다. 2022년에 평균연비가 2021년대비 3% 향상되었다고 가정하면, 미국 Big 3가 2022년에 부담할 벌금은 대당 700~900달러 수준으로 증가한다. 2020년 말 바이든 대통령이 당선되면서, 다시 연비 규제가 매년 10% 이상 강화되었다. 2023년부터는 순수 전기차 업체인 테슬라를 제외한 업체들은 모두 평균 연비 미달로 벌금을 내야하는 상황이다. 2023년에 미국 Big 3이 부담할 벌금은 대당 1,300~1,400달러로, 2022년 대비 2배 가까이 증가한다. 2022년 기준 미국 Big 3의 대당 영업이익은 2천달러 수준이다. 막대한 벌금을 피하기 위해서는 1) 전기차 판매를 확대하거나 2) 순수 전기차 업체로부터 Credit을 구매해야 한다. 2024년 말 트럼프 대통령이 당선된다고 해도, 2022년~2024년까지의 연비 규제는 맞춰야 하고, 그에 미달할 시 벌금도 내야한다. 트럼프 대통령이 재당선되어 미국 Big 3를 도와주고, 전기차 수요를 억제하기 위해 할 수 있는 방법은 IRA폐지가 아닌 연비 규제 관련 벌금을 2026년 이후로 이연 시켜 주는 것이다. 트럼프 대통령은 2018~2022년에도 연비 관련 벌금을 2022년부터 부과하는 것으로 이연 시킨 바 있다.   물론 자동차 업체는 쉽사리 망하지 않는다. 지난 3년간 Carflation 수혜를 입었고, 내연기관차의 투자 회수기에 진입하면서, 부채 비율은 (금융 부문을 포함해도) 대부분 100% 내외이고, 현금 유동성은 풍부해졌다. 전기차 부문의 적자는 확대되고 있지만, 전체 판매의 80~90%를 차지하는 내연기관차가 투자 회수기에 진입하였기 때문에, 향후 4~5년간 적자 전환 또는 재무적 위기 가능성은 낮다. 또한 완성차 기업이 어려워지면, 고용 이슈로 자국 정부가 적극 개입할 것이다. 그러나, 전기차 전환이 늦어지는 기업은 자국 중심의 시장에서 내연기관차 생산, 판매를 이어가는 로컬 업체로 전락할 가능성이 높다. 주식 투자 관점에서는 잊혀지는 기업이 되는 것이다.  US Big 3, 로컬 업체로 전락 위험 경쟁력 측면에서 현재 가장 위험한 업체는 미국 Big 3다. 연비 규제 벌금과 전기차 손실이 커지는 상황에서, 금번 UAW 협상을 통해 인건비가 향후 4년간 25% 상승하면서, 원가 부담이 가중되고 있다. 미국 Big 3는 여러 차례의 경제위기와 구조조정을 거치면서, 이미 북미 중심으로 사업이 축소되었다. 이제는 전기차 시대를 맞이하여, 미국 시장에서도 M/S가 위축되고 있다.  GM은 중국에서 M/S가 감소하는 추세이고, 유럽에서는 2015년에 철수하였다. GM은 실질적으로 북미와 남미 사업장만 남은 상황이다. 미국 시장에서 M/S 16.5%로 판매 대수 1위 지위는 유지하고 있지만, 전기차로는 테슬라와 격차가 크다. IRA 혜택에도 불구하고, GM은 2023년 10월 YTD로 전기차 판매 63,264대(+125%YoY) 및 M/S 5.5%로 4위를 기록하였다. UAW 파업을 핑계로 전기차 신차 출시 일정이 미뤄지면서, 2025년에 북미 전기차 판매 1백만 대 및 EBIT Margin 8~10%달성 목표는 달성이 불가능할 전망이다. Cruise의 Robo-taxi 운행도 몇 건의 교통 사고로 캘리포니아에서 운행 중지 명령을 받았다. 실적은 2022년 매출액 1,567억 달러(+23.4%YoY) 및 OPM 7.9%를 Peak로 하락 추세이다. 3Q23 YTD로 매출액 1,136억 달러(+13.4%YoY) 및 OPM 6.5%를 기록하였으며, 2024년에는 연비 규제 벌금과 판매 둔화로 수익성의 추가 하락이 예상된다.  포드의 3Q23 YTD 중국 시장 M/S는 1.3%로, 현대차그룹과 유사하게 존재감이 없다. 유럽 시장 M/S도 3Q23 YTD로 4.2%를 기록, 연비 규제 미달로 M/S가 위축되고 있다. 포드는 유럽시장에서 밴 등 상용차 부문에서만 유의미한 활동을 하고 있다. 포드도 결국 북미 사업장만 남은 상황이다. 미국시장 M/S도 하락 상태이며, 2023년 10월 YTD 기준 포드의 미국전기차 판매는 62,838대(+9.1%YoY) 및 M/S 5.5%로 5위를 기록하였다. F-150 Lightning은 출시 초반 인기를 끌었으나, 사이버트럭 출시일이 다가오며 판매가 감소하고 있다. F-150은 북미 시장에서 30년간 베스트셀러였으며, 연간 70~100만 대 판매되며 포드의 북미 판매의 36% 비중을 차지하는 모델이다. F-150이 전기차 전환에 실패한다면, 포드의 실적은 급격히 악화될 것으로 예상된다. 포드는 UAW 파업과 전기차 판매 부진으로, 전기차 생산 60만대 목표 달성 시점과 미국/터키의 배터리 공장 투자를 연기했다. 포드 실적은 3Q23 YTD로 매출액 1,302억 달러(+11%YoY) 및 OPM 5.7%를 기록하였다. 전기차 사업부 EBIT 손실은 2021년 9억 달러 →2022년 21억 달러 → 3Q23 YTD에 31억 달러로 확대되었다. 내연기관차 투자회수기 진입에도 높은 비용 구조로 영업이익률 5%대에 머물고 있으며, 향후 전기차 전환 비용, 연비 규제 벌금 등으로 수익성 하락이 예상된다.  스텔란티스는 PSA와 크라이슬러 합병 과정에서 부실 자산을 상각하며, 수익성과 재무 구조가 크게 호전되었다. 크라이슬러는 북미 중심의 SUV와 픽업 라인업만, PSA는 유럽 중심의 소형차 라인업만 보유한 관계로, 합병의 가장 큰 이유는 시장 확장이었다. 그러나 제품 경쟁력의 부재로 미국과 유럽에서 M/S가 하락하는 추세이다. 2023년 10월 YTD기준 스텔란티스의 미국 전기차 판매는 107,544대(+115.7%YoY) 및 M/S 9.4%로 2위를 기록하였다. 그럼에도 주가가 반응하지 않는 것은, 스텔란티스의 전기차는 내연기관차 기반의 PHEV이기 때문이다. 동사의 전기차 플랫폼 기반 순수 전기차는 2026년 이후 출시가 예정되어 있으며, 배터리(삼성SDI, LG엔솔)와 배터리 시스템(현대모비스) 외에도 많은 부품을 한국 업체로부터 소싱할 것으로 예상된다.  VW, 중국도 유럽도 위험하다 글로벌 판매 2위 업체인 VW도 경쟁력을 빠르게 잃어가고 있다. 중국 시장에서는 2019년을 Peak로 판매 대수와 M/S 모두 감소 중이다. 3Q23 YTD로 중국 판매 대수는 2.4백만 대(-5%YoY)로, 산업 수요 성장률인 +7%YoY 수준을 하회하였다. 중국에서 판매 대수 1위 자리를 유지하고 있으나, 3Q23 YTD로 BYD와의 격차는 33만 대 차이에 불과해, 2024년에는 판매 순위 2위로 하락할 것으로 예상한다. VW은 Legacy 완성차 업체 중 가장 먼저 전기차 플랫폼 기반의 전기차인 ID 시리즈를 출시하였으나, ADAS, 인포테인먼트 등 전장 기술의 열위로 판매가 부진한 상황이다. 이에 따라 독일 전기차 공장은 감산한 상황이다. VW그룹은 소프트웨어 기술 내재화를 위해 2019년에 ‘CARIAD’ 라는 자회사를 설립하였으나, 개발 일정이 지연되면서 적자가 확대되고 있다. 3Q2 3YTD에 적자는 17억 유로(-3억 유로YoY)를 기록하였고, 소프트웨어 개발이 지연되면서 향후 전기차 출시도 지연될 가능성이 높다. 전기차 판매 부진과 신차 출시 지연에 따른 연비 규제 미달로, 향후 유럽 판매도 둔화가 예상된다. 실적은 3Q23 YTD로 글로벌 판매는 6.8백만 대(+8%YoY)로, 중국의 판매 부진을 유럽 시장과 미국 시장의 판매 회복으로 만회하였다. 매출액 2,351억 유로(+16%YoY) 및 영업이익 187억 유로(-7%YoY)로 OPM 8.0%를 기록, 2022년을 Peak로 수익성이 둔화되고 있다.  2024년 테슬라, 토요타와 격돌 현대슬람, 기아슬람은 왜 없는가 토요타 역사상 신고가, 자사주의 힘 트럼프 대통령 재당선의 가능성을 감안해도, 연비 규제 강화로 인해 미국 Big 3의 M/S 하락은 이미 예정된 미래이다. 2019년 대비 3Q23 YTD로 미국 Big 3의 M/S는 3.8%p 하락하였고, 동 기간에 테슬라의 M/S는 +3.4%p로 가장 큰 폭의 상승을 기록하였다. 현대차그룹과 토요타의 M/S도 각각 +3.1%p, +0.6%p 상승하였다.  2024년 미국 시장에서도 미국 Big 3는 신차 출시 지연과 연비 규제 벌금 부담으로 M/S가 하락할 것이며, 나머지 업체가 반사이익을 볼 것으로 예상한다. 반사 이익을 볼 수 있는 후보군은 1) 슈퍼 엔저와 자사주에 힘입어 역사상 신고가를 쓰고 있는 토요타, 2) 전기차 및 하이브리드 신차 출시가 예정되어 있는 현대차/기아, 그리고 3) 사이버트럭 출시가 예정된 테슬라이다. 2023~2025년에 신차 출시가 가장 활발한 업체는 토요타이다. 토요타는 하이브리드 중심 신차 출시와 슈퍼 엔저에 힘입어 2023년 3월 12.8%를 저점으로 M/S가 회복 중이다. 토요타는 프리우스 5세대 출시 외에 모든 내연기관차 라인업에 하이브리드 트림을 갖추고 있다. 토요타와 혼다가 이끌고 있는 미국 하이브리드 시장은, 2023년에 반도체 부족 현상이 해소되면서 급격한 성장세를 기록 중이다. 2023년 10월 YTD로 94.9만 대(+48.1%YoY)로, 전기차 시장 규모 115만 대(+54.0%YoY)와 비슷한 규모를 기록 중이다. 한편, 하이브리드는 토요타, 혼다, 현대차, 기아, Ford 5개업체만 경쟁하는 체제이며, 각 사는 기술이 내재화 되어있어 내연기관차 만큼의 수익성을 누린다. 다만, 하이브리드 판매 비중(2021년 기준 22.6%)이 가장 높은 토요타도 2021년 평균 연비가 26.1mpg로, 연비 규제 28mpg에 미달하였다. 토요타의 하이브리드 판매 비중은 22.6% (2021) → 25% (2023), 반면 전기차 판매 비중은 2.3% (2021) → 2.4% (2023)를 기록하였다. 연비 규제가 28mpg (2022) → 37.4mpg (2023) → 40.6mpg (2024)로 강화되면서, 토요타도 벌금을 피할 수 없는 상황이다. 이처럼 중대형 SUV와 픽업 트럭이 전체 자동차 수요의 50% 이상을 차지하고 있는 미국 시장에서는, 하이브리드만으로는 연비 규제를 맞출 수 없다. 토요타 아키오 회장은 “세상은 마침내 현실을 깨닫고 있다”며 전기차의 한계를 지적했지만, 토요타는 3분기 실적 발표에서 노스 캐롤라이나에 80억 달러 규모의 배터리 공장 투자 계획을 발표하였다. 해당 배터리 공장은 2025년 가동을 시작해 2030년 30GWh 규모(전기차 45만 대 장착)를 목표하고 있다. IRA 발표 이후 해외 기업으로는 최대 규모의 투자이며, 기존 투자 금액을 합산하면 토요타는 2030년까지 139억 달러 규모의 투자를 계획하고 있다.   슈퍼 엔저와 생산 회복이 겹쳐 수익성이 급격히 개선되면서, 토요타 주가는 역사상 최고가를 기록하고 있다. 반면, 일본 자동차 주식과 롱·숏 관계에 있는 현대차/기아의 주가는 상반기의 상승폭을 상당 부분 반납한 상황이다. 토요타 주가는 2008년 글로벌 금융위기 이후 엔/달러 환율과 매우 높은 상관 관계를 보여왔다. 토요타는 전체 판매의 15%를 차지하는 렉서스를 100% 일본에서 생산 및 수출하고 있어 환율에 민감하다. 슈퍼 엔저 현상이 당분간 지속되면서, 토요타의 실적은 호조세를 유지할 가능성이 높다. 11월 1일에 발표된 FY 2024년 2분기 실적도 매출액 11.4조엔(+24%YoY) 및 영업이익 1.44조엔(+155.8%YoY)으로 OPM 12.6%를 기록, 시장 기대치를 뛰어넘으며 당일 +4.7% 주가 상승을 기록하였고, 연간 순이익 가이던스도 50% 상향하였다. FY2024에는 글로벌 판매 1,040만 대(+8.2%YoY)로 매출액 43조엔(+15.7%YoY) 및 영업이익 4.5조엔(+65%YoY), OPM 10.5%를 목표로 하고 있다. 순이익은 3.95조엔(+61%YoY)으로, 일본 기업 최초로 40조원 순이익을 가이던스로 제시하였다. 토요타의 사업계획상 엔/달러 환율은 141엔(+4.4%YoY)이다.  다만 토요타 주가 상승의 배경에는 실적 호조보다 자사주 관련 정책이 더 크게 작용하였다고 판단한다. 토요타의 지분 구조는 일본 보험사와 은행이 34% 비중을 차지하고 있으며, 자사주 비중이 20.3%나 된다. 2012년 아베노믹스 이후, 토요타의 배당 성향은 30% 내외를 유지해왔으며, 자사주는 2015년 8% → 2Q23에 20.3%로 빠르게 증가하였다. 금번 실적 발표에서도 역대 최대 실적에 힘입어 1천억엔 규모의 추가 자사주 매입을 발표하였다. 보유 자사주 중 소각되는 양은 매년 1% 내외에 불과하다. 유동 주식 비중이 30% 초반에 불과하다는 점과, 자사주의 증가 속도를 감안할 때, 토요타의 주가는 견조하게 유지될 전망이다.  그러나 주가 추이와는 별개로, 토요타의 경쟁력은 하락하고 있다. 우리는 2026년 현대차/기아가 토요타를 제치고 글로벌 판매 1위 그룹에 등극할 것이라는 전망을 유지한다. 첫째, 토요타와 혼다에 대한 외국인 지분율은 2015년을 Peak로 하락 중이다. 2015년은 테슬라가 모델 3 사전 예약을 받으며, 전기차 대중화 시대를 알린 시점이다. 글로벌 투자자의 동향은 전기차로의 전환을 명확히 보여주고 있다. 특히 하이브리드의 대명사인 토요타의 외국인 지분율은 2Q23말 18.16%로, 2000년 초반의 수준으로 하락하였다. 시점이 정확히 매치되지는 않지만, 토요타의 자사주 비중 상승과 외국인 지분율 하락폭이 거의 유사하다. 토요타의 자사주 매입은 외국인의 지분 매도 기회로 활용되고 있다.   둘째, 미국, 중국, 유럽 등의 주요 시장에서 토요타의 M/S는 하락 추세이다. 반도체 부족 완화로 2023년 들어 토요타의 판매는 회복세를 보이고 있으나, 주요 시장의 수요 회복세에는 미치지 못하고 있다. 토요타에게 가장 큰 시장은 북미로, FY2023 기준 25% 비중을 기록하였다. 2023년 10월 YTD로 미국 시장 수요가 +12.4%YoY 회복하는 동안, 토요타 판매는 +3.7%YoY 회복하는 데 그쳤다. 토요타의 미국시장 M/S는 반도체 부족 사태가 부각되기 시작했던 2021년 초 17.2%를 Peak로 둔화하는 추세이다. 토요타의 2023년 중국 시장 판매는 10년 만에 감소세로 전환하였다. 2023년 9월 YTD로 중국 시장은 +7%YoY 성장하였으나, 토요타 판매는 -9.6%YoY 감소하였다. 토요타는 2012년 센카쿠 열도 분쟁 이후 1년 만에 M/S를 회복하였고, (현대차/기아 M/S 하락을 기회삼아) 매년 2백만 대를 판매하는 중국 내 2위 업체로 성장하였다. 2023년의 판매 감소세는 정치적 이슈가 아닌, 트렌드 변화에 대응하지 못한 결과이다. 중국은 전기차 판매 비중이 30%까지 육박하며, 중국 로컬 업체의 성장세가 두드러지고 있어, 토요타의 판매는 추가 감소가 예상된다. 유럽 시장에서도 M/S는 하락 추세이다. 2023년 9월 YTD로 유럽 시장 수요는 +17%YoY 회복하였으나, 토요타의 판매는 +11.9%YoY 회복을 기록하였다.   셋째, 토요타는 하이브리드에 치중하면서, 전기차 전환 속도가 늦어졌다. 주요 시장에서의 M/S 하락은 전기차 전환 지연의 결과이다. FY2023 기준 토요타의 전동화 차량 판매(29.6% 비중)의 95%가 하이브리드이다. 전기차 판매는 1.3%에 불과, Legacy 상위 업체 중에서도 가장 낮은 비중을 보이고 있다. 첫 전기차인 bZ4X는 잘못된 공차 중량 계산으로, 주행 중 타이어가 분리되는 사고가 발생하며 리콜을 했다. 이후 토요타는 전기차와 내연기관차를 동시에 생산할 수 있는 e-TNGA 플랫폼을 폐기하고, 전기차 전용 플랫폼을 개발 중이다. 2026년에 기가 캐스팅을 도입하고 전기차를 1.5백만 대 생산하는 것을 목표하고 있으나, 아직 전용 전기차 플랫폼도 준비되지 않은 상황에서 달성 여부는 불투명하다. 배터리 분야에서도 2026년애에는 LFP, 2027년에는 전고체 전지 양산 목표를 발표하였다. 그러나, 2025~2026년은 글로벌 업체들이 전기차 판매 2~3백만로 대량 생산에 진입하는 시기이다. 전기차 대량 생산은 관련 Value Chain이 이미 안정화되었음을 의미한다. 토요타가 전고체 배터리로 역전을 시도하기에 2027년은 이미 늦은 시점이다.   테슬라 팬덤, 기술 경쟁력이 되다 2024년 테슬라에게 가장 중요한 모멘텀은 사이버트럭의 생산 대수와 FSD 상용화 여부이다. 미국 시장 기준 테슬라는 2022년 8월 이후 5차례 가격 인하를 하였으나, 판매성장률이 둔화되고 있다. 10월 4일에도 모델 3와 모델 Y의 가격을 평균 4% 인하했으나, 10월 판매 대수는 50,666대(-1.5%MoM, +17.3%YoY)를 기록하며 전월 대비 감소하였고, 시장 성장률(11.3만 대/+26.4%YoY)도 하회하였다. 테슬라가 시장 기대치에 맞는 판매 성장률을 이어가기 위해서는 신차 출시와 FSD 상용화를 통한 기술 격차를 확대해야 한다. 블룸버그 기준 2024년 판매 컨센서스는 2.3백만 대(+30%YoY)이나, 당사는 이보다 낮은 2.2백만 대(+22%YoY) 수준의 판매를 예상한다. 사이버트럭은 11월 말에 첫 인도 행사를 시작으로, 2024년에는 약 10만 대 수준의 판매가 예상된다. 일론 머스크는 사이버트럭의 계약 대수가 1.5백만 대이며, 여러 가지 혁신적인 기술이 적용되면서 양산에 어려움을 겪고 있다고 언급하였다. 11월 말 제원과 가격 발표가 예상되는데, 이 중 중요한 것은 가격이다. 사이버트럭의 가격에 따라, 픽업 트럭 세그먼트로의 전기차 확장 여부와 포드 F-150 Lightning의 운명이 결정되기 때문이다. 미국 시장에서 픽업 수요는 12~15% 비중을 차지하며, 이 중 F-150이 연간 70~100만 대 판매되고 있다. F-150 가솔린 모델의 가격은 43,425~109,145달러, F-150 Lightning의 가격은 52,090달러~100,090달러 수준이다. 사이버트럭의 가격이 5만 달러 초반에서 시작된다면, 경쟁 모델 대비 가격 경쟁력을 갖추고 픽업 트럭의 전기차 전환을 견인할 수 있을 전망이다.  한편, 한국 개인투자자가 가장 좋아하는 주식은 삼성전자나 현대차가 아닌 테슬라이다. 2022년 8월 블룸버그 보도에 따르면 한국 개인 투자자는 테슬라 지분율 1.6%를 보유한 7대 주주이다. 11월 6일 기준으로 지분율에 큰 변동이 없다고 가정한다면, 한국 개인투자자의 테슬라 주식 보유 금액은 113억 달러(약 14.7조원)이다. 현대차와 기아에 대한 개인투자자의 주식 보유 금액은 각각 9.7조원 및 4.38조원(합산 14.1조원)으로 추정되며, 테슬라 보유 금액에 미치지 못한다. 테슬라는 다른 자동차 회사 대비 개인 투자자의 비중이 압도적으로 높다. 코로나 이후 10배가 넘는 주가상승으로 전 세계의 개인 투자자들 사이에서 최대 관심 종목이 되었고, 엄청난 팬덤을 형성하고 있다. 테슬라의 열렬한 주주들은 ‘테슬람’으로 불리고, 당연히 테슬라 제품의 소비자다. 테슬라 제품을 사용하고, 정책에 대해 의견을 개진하고, SNS인 ‘X’를 통해 일론 머스크와도 소통한다. 900조 원에 이르는 시총에도 불구하고 높은 개인 투자자 비중으로 주가 변동성이 매우 심하지만, 팬덤은 테슬라 기술 경쟁력 의 원천이 되고 있다. 개인 투자자에게 테슬라 주식으로 부자가 될 수 있다는 꿈과 희망을 심어주는 대신, 테슬라가 얻는 것은 첫째, 막대한 데이터이다. 테슬라 공식 유튜브의 구독자 수는 246만 명으로, 주요 행사를 개최할 때 마다 전세계의 투자자들이 참여하고, 활발히 의견을 개진한다. 테슬라의 FSD는 자율주행 모드에서 사고가 발생 시에도 테슬라가 책임을 지지 않는 Level 2다. 그럼에도 다른 자동차 회사의 Level 2 ADAS 대비 5배의 가격(12,000달러)을 책정할 수 있고, 3분기 기준으로 누적 운행거리는 5억 마일을 돌파하였다. FSD의 버전이 업그레이드될 때마다, 북미의 개인 유튜버는 활발하게 영상을 올린다. 테슬라는 팬덤을 통해 축적한 Big Data와 뛰어난 AI 기술을 기반으로 전기차와 로봇 생태계를 구축하고 있다. 전기차 가격 인하로 인한 실적 부진에도 Valuation이 다른 자동차 업체 대비 압도적으로 높은 이유이다.  둘째, 테슬라의 기업 가치와 원대한 비전은 천재적인 엔지니어를 빨아들이는 원천이다. 테슬라는 Battery Day, AI Day 등의 이벤트를 진행할 때마다, 현재까지의 기술 발전 상황을 자세히 보여주며 리쿠르팅을 겸하고 있다. 9월 12일에 출판된 일론 머스크 전기에는 일론 머스크가 얼마나 엔지니어를 압박하는지 곳곳에 나온다. 핵심 엔지니어들은 기술 개발의 고된 과정을 못 견뎌 하면서도, 잠시 회사를 떠나 있으면 무기력감이 몰려온다고 호소한다. 또한 테슬라에서 일한 경력은, 이직 시 프리패스 티켓이 된다. 이에 따라 테슬라와 스페이스 X는 미국 공대생들의 최선호 직장이다. 전기차 기술이 자율주행 고도화 및 로봇 기술로 이어지는 상황에서, 인재 확보는 기술 경쟁력의 원천이다. 테슬라는 자율주행 ‘인지-판단-제어’ 과정에서 가장 중요한 ‘판단’(주행 경로 결정)에 필요한 4대 기술 요소를 모두 내재화한 유일한 기업이다. ‘경로 결정’을 제대로 수행하기 위해서는 4가지 핵심 기술 - 1) 차량 내 AI 자율주행 칩, 2) 자율주행 AI 모델, 3) AI 학습 슈퍼 컴퓨터, 4) 실주행 데이터 - 가 필요하다. 테슬라는 직접 설계한 AI 학습 슈퍼 컴퓨터 Dojo를 지난 7월 사용하기 시작하면서, R&D와 Capex 지출이 급격하게 증가하기 시작했다.  셋째, 테슬라의 주가 상승 기대감은 노사 관계 안정화로 이어지고 있다. UAW 파업 기간 동안, 미국의 Big 3와 테슬라 간 인건비 차이가 부각되었다. 미국 Big 3의 임금은 시간당 64~67달러(기본급은 시간당 32달러)로, 합의대로 향후 4년간 25% 인상을 가정한다면 4년 뒤에는 81달러 정도가 된다. 연환산 시 인당 16.8만 달러이다. 테슬라 미국 공장의 임금은 시간당 45달러로, 미국 Big 3 대비 50% 수준이다. UAW는 테슬라 종업원을 대상으로 조합 가입을 권유하고 있으나, 테슬라 종업원은 스톡 옵션을 더 중요하게 생각하면서 가입을 거부하고 있다. 테슬라는 임원진뿐만 아니라 제조 라인 인력과 입사 1년이 지난 신입사원에도 스톡 옵션을 제공한다. 종업원이 매입 가능한 주식 수는 2만~4만 달러 사이이며, 시세 대비 20% 싸게 살수 있고, 3년 후에 매각할 수 있다. 2019년 하반기 이후 테슬라 주가가 폭등하며 실제로 많은 종업원들이 테슬라네어(Teslanaire: 테슬라 백만장자)가 된 것으로 알려졌다.  현대차/기아, 신차 사이클과 Warranty 비용 감소 현대차/기아 실적은 코로나19 이후 구조적으로 Level-up 되었다. 현대차/기아는 모듈화 생산 아웃소싱 시스템을 통해 10~11%의 매출액 대비 고정비(인건비, 감가상각비, 무형자산 상각비) 수준을 기록, 경쟁사 대비 4~5%p 낮은 고정비 구조를 갖추고 있다. 모듈화, 시스템 부품 생산 아웃소싱을 통해 현대모비스와 시스템부품사가 현대차/기아의 Capex와 R&D를 분담하고 있다. 일례로 미국 50만 대 전기차 공장 Capex의 경우 현대차그룹은 30억 달러(배터리 JV포함)가 소요되는 반면, 테슬라는 50억 달러가 소요된다. 또한 기존 내연기관차와 혼류 생산을 하거나, 내연기관차 공장을 전환하는 것도 신규 전기차 공장 건설보다 투자비가 절감된다. 현대차 아산/울산공장 전기차 30만 대 혼류생산 공사 비용은 500억원~1천억원이며, 기아 광명공장의 전기차 15만 대 전환비용은 신공장 건설비 대비 1/3 수준이다.  여기에 코로나19를 거치면서, 주요 판매 지역은 신흥 시장에서 선진 시장으로 변화되었고, SUV 비중이 높아지면서 대당 이익이 현대차는 2019년 827달러 → 2023년 3천 달러(+3.6배), 기아는 2019년 673달러 → 2023년 3,061달러(+4.5배) 수준으로 크게 증가했다. 특히 미국 시장에서는 팰리세이드, 텔루라이드 출시 후 SUV 위주로 제품 믹스를 재편하였고, 잔존가치 향상에 따라 인센티브가 줄면서, 미국 시장의 이익 비중은 전체 이익의 40% 수준으로 높아졌다. 지난 2년간 미국에서 거둔 실적은 신차가 없는 모델 노후화 사이클에서 이루어졌다는 점에서 고무적이다.  2024년에 현대차/기아는 미국 시장에서 다시 신차 사이클에 진입하며, 포드를 제치고 Top 3에 등극할 전망이다. 전기차 부문에서는 테슬라에 이어 Top 2 위치를 차지할 전망이다. 금번 신차 사이클의 Keyword는 하이브리드, 전기차, SDV이다. 현대차 싼타페는 하이브리드 트림이 같이 출시될 예정이며, 기아는 카니발 하이브리드를 출시한다. 기아는 EV9, EV3과, 2025년에 EV4 출시로 전기차 full line-up을 구축할 계획이다. 또한 현대차/기아는 2024년 CES에서 SDV 전략을 발표하고, 2025년까지 전 차종에 OTA 도입 등 SDV를 확대 적용할 계획이다. 현대차/기아는 강화되는 연비 규제에 대응하고, 2026년 픽업 트럭 세그먼트에 진출과 제네시스 전기차 출시를 앞두고 세그먼트 상향을 추진하고 있다. 2019년 중대형 SUV인 텔루라이드, 팰리세이드가 현대차/기아의 브랜드를 한 단계 끌어올린 것처럼, 금번 신차 사이클에서는 싼타페/카니발 하이브리드와 EV9이 미국 Big 3와 일본 업체의 대체 브랜드로 가능성을 보여줄 전망이다. 미국 시장에서 현대차/기아는 픽업 트럭 라인업만 갖추게 되면, 미국 Big 3 및 토요타와의 판매 대수 격차가 사라지게 될 전망이다. 현대차/기아는 신차 출시와 미국 Big 3의 M/S 하락에 따른 반사이익으로 미국 시장에서 M/S 증가 및 ASP 상승을 이어갈 전망이다. 여기에 원자재 가격 하락 효과가 겹쳐 원/달러 강세(가정 1,265원/-2.7%YoY)를 상쇄하며, 연결영업이익은 2023년과 비슷하게 현대차 15.9조원(+1.6%YoY), 기아 12.5조원(+2.8%YoY)으로 예상한다   2024년에 추가로 주목할 투자 포인트는, 전기차 전환과 SDV 기술 적용에 따른 판매 보증 충당금 전입액 감소 추세이다. 현대차/기아의 전기차 판매 비중은 2023년 9% → 2024년 12% → 2026년 20%로 증가할 것으로 예상된다. 현대차/기아는 2015년부터 시작된 쎄타 엔진 리콜의 영향으로, Peer Group 대비 판매 보증 충당금을 보수적으로 설정해왔으며, 판매 보증 충당부채도 과도하게 설정되어 있다. 전기차는 내연기관차보다 부품 수가 절반 이하로 줄어들며 Warranty 비용이 크게 감소한다. 또한 내연기관차는 가솔린, 디젤, LPG 등 연료별, 그리고 엔진 출력에 따라 통상 20개 이상의 파생 모델이 있는 반면, 전기차는 주행 거리에 따라서 구별되어 파워트레인별 모델 가짓수도 3~4개로 축소된다. 테슬라의 Warranty Claim 비용은 매출액 대비 1%로, 현대차/기아 대비 +1.5%p 이상 낮다. 내연기관차도 바디, 인포테인먼트 시스템을 하나의 ECU로 제어하는 방식으로 통합하고, ECU는 OTA를 통해 업데이트가 가능해질 전망이다. 이처럼 전기차와 SDV 시대로 전환되는 과정에서, 현대차/기아의 품질 비용 감소는 OPM을 +1%p 이상 높여주는 요인이 될 전망이다. 2024년 현대차/기아 판매 보증 충당금 비중은 각각 매출액 대비 1.5%(-0.1%pYoY/ 자동차 매출 대비 1.9%) 및 2.5%(-0.5%p)로 추정하였으며, 2025년에는 각각 1.4%(-0.1%YoY) 및 2.0%(-0.5%YoY)로 추정하였다   2026년에 현대차/기아의 매출액 대비 판매 보증 충당금은 엔진 리콜 이전 수준으로 (각각 1.1%, 2.2%) 회귀할 것이며, 이에 따라 판매 보증 부채에서 각각 1조원 이상 환입될 것으로 예상한다. 2022년 말 기준 현대차/기아의 판매 보증 충당부채는 각각 10.4조원 및 6.6조원으로, 매출액 대비 7.3% 및 7.7%이다. 반면, 글로벌 완성차 업체의 판매 보증 충당부채는 매출액 대비 5% 수준이다. 2026년에는 현대차/기아의 전기차 판매 비중이 20%로 높아진다. 쎄타 엔진 리콜은 2010년 생산 차량부터 시작되었고, 15년이 지나 일부 차량이 폐차 시기에 진입하면서, 2026년에는 엔진 충당금 금액에 대한 적정성 평가도 다시 이루어질 전망이다. 이에 따라 현대차/기아의 판매 보증 부채는 각각 1조원 이상이 환입 될 가능성이 있다. 2022년까지 적립한 현대차/기아가 쎄타엔진 리콜 충당금 규모는 각각 4.42조원 및 3.24조원이다. 테슬라의 FSD 상용화로, 테슬라 부채 계정에 있는 이연 매출(3Q23말 기준 14.7억 달러 추정)이 환입되기를 기대하는 것과 동일한 효과이다.   현대차/기아, 주가 부양책이 필요하다 반면, 현대차/기아의 주가는 Level-up된 펀더멘탈을 전혀 반영하지 않고 있다. 현대차/기아의 12개월 Forward P/E는 각각 3.8배 및 3.5배로 역사상 최저 Valuation으로 De-rating되고 있다. 토요타의 P/E 10.1배 대비로는 6.5배로 격차로, Valuation Gap이 지난 10년래 최대치로 확대되었다. 현대차/기아의 De-rating은, 실적 Peak-out 우려나 전기차 경쟁력 하락이 반영된 결과이기보다는 수급 요인이 더 크다. 수급적으로 개인 투자자는 2차전지에 쏠려 있고, 외국인 투자자의 관심은 반도체에 집중되고 있다. 한국 주식시장은 개인 투자자 거래비중이 65%로, 다른 선진시장에 비해 매우 높다. 인간의 욕망이 가장 뜨겁게 표출되는 주식 시장에서 관심을 받으려면 주가가 올라야 한다. 현대차/기아 주식으로 돈을 벌 수 있다는 믿음이 생겨야, 유튜버 및 블로거가 모이고, 투자가가 모이고, 이것이 현대차/기아 제품의 소비자로 연결될 수 있다. 그래야 테슬라처럼 팬덤 경제의 실현이 가능해지고, 전기차 생태계 구성도 가능해진다. 이미 정부, 개인 모두 데이터의 중요성을 알고 있어, 향후에는 데이터를 모으는 것이 점점 더 어려워 질 것이다. 실제 2020년 캘리포니아 주에서는 소비자 개인정보 보호법이 발효되었고, IoT 제품에 ‘소비자가 개인정보를 판매하지 않는다’는 옵션이 포함되도록 하였다. B2C 기업이 데이터를 모으는 가장 좋은 방법은 팬덤을 활용하는 것이다. 현대차그룹은 주가 상승 방안이 필요하다  이에 따라 현대차/기아는 현금 유동성을 활용하여, 토요타처럼 수급 요인을 자체적으로 만들 필요가 있다. 3Q23 기준 현대차/기아의 순현금은 각각 14조원(금융 부문 제외) 및 17.9조원으로, 전기차 관련 투자 증가에도 영업현금흐름 증가로 현금이 쌓이고 있다. 2023년 들어 현대차는 분기별로 현금이 1조원씩 쌓이고 있다. 기아의 순현금은 2021년 말 8.2조원 → 2022년 말 11.9조원 →1H23말 15.3조원 → 3Q23말 17.9조원으로, 현금 축적 속도가 빨라지면서, 하반기 들어서는 매달 1조원씩 쌓이고 있다. 2023년 초에 현대차/기아는 주주환원 정책을 강화하였다. 양사 모두 배당성향 25%를 제시하였다. 여기에 현대차는 보유 자사주 4.5% 중 3%를 향후 3년간 매년 1%씩 소각하고, 기아는 향후 5년간 매년 5천억원 규모의 자사주 매입과 50% 소각 계획을 발표하였다. 2023년에 자사주 소각을 포함한 배당성향은 현대차 28%, 기아 27%이다. 토요타 배당성향 30~32% 대비 3~5% 낮은 수준이다. 현대차/기아가 매년 지배주주순이익의 5%를 자사주 매입 및 소각에 활용하고, 이를 정책화 한다면 주가에 큰 모멘텀을 제공할 수 있을 것으로 예상한다. 현대차/기아의 지배주주순이익의 5%는 각각 약 6천억원 및 4천억원 수준으로 추정된다. 각각 자사주 1.3~1.5%씩을 매입할 수 있는 금액이며, 잉여현금흐름을 감안할 때, 충분히 감당이 가능하다. 자동차 산업의 Cyclical한 변동성을 감안하여, 자사주 매입 및 50% 소각을 제시한다고 해도, 시장은 환호할 것으로 예상한다. 현대차/기아의 주가 상승에 대한 신뢰가 생기면, 노사 리스크도 완화될 수 있다. 현대차는 2007년부터 임단협 협상에 자사주 지급을 포함해, 매년 10~30주씩, 총 주식 수의 0.2%~0.5%에 해당하는 자사주 를 지급하고 있다. 누적 인당 230주(총 주식 수 대비 6.7%)가 지급되었는데, 1H23말 기준 우리사주 조합의 보유 주식 비중은 1.46%이다. 지급받은 주식의 80%는 매도되었다고 볼 수 있다. 주가 상승에 대한 신뢰가 생기면 직원들은 자사주를 모을 것이다. 테슬라의 사례처럼, 현대차 직원들이 지급받은 자사주를 스톡 옵션처럼 인식한다면, 자사주를 추가 매입할 수도 있다. (테슬라의 직원들은 테슬라 주식을 20% 싸게 살수 있으며, 이 권리를 놓치지 않기 위해 노조에 가입하지 않는다). 자사주를 보유한 직원수가 늘어날수록 파업의 리스크는 낮아지고, 회사가 자사주를 보유하고 있는 것과 같은 효과가 나타날 것이다.   자율주행 고도화, 전기차 구원투수 전기차, 글로벌 수요 1억 대 돌파한다 전기차, 쓰임새가 다양해진다 향후 글로벌 자동차 수요는 인도 및 아세안 지역의 수요 성장에도, 중국 수요 둔화로 인해 9천만 대 수준에서 정체될 것이라는 전망이 지배적이다. 그러나, 2024년 테슬라의 FSD 상용화는 글로벌 경쟁사를 자극시켜 자율주행 기술 고도화를 이끌 전망이다. 자율주행 기술 고도화로 인한 운전 인구 증가와, 전기차의 Personal Device화는 글로벌 전기차 수요 고성장을 이끌 것으로 예상된다. 2024년 하반기 이후 고도화되는 자율주행 기술은 전기차의 두 번째 성장을 촉발할 전망이다. 벤츠는 2023년 초 독일에서 고속도로 Level 3 자율주행을 출시하였고, 9월 들어 미국 뉴욕과 캘리포니아에서 출시하였다. 고정밀 지도가 필요한 관계로, 벤츠의 자율주행이 주요 도시에 확산되는 시점은 2025년으로 예상된다. 일론 머스크는 2023년 말 또는 2024년 초에 FSD(Full Self Driving Capability) 상용화를 공언하고 있다. Dojo의 증설 로드맵을 감안할 때, FSD 12 버전의 상용화는 2024년 하반기로 예상된다. 현대차그룹도 2024년에 EV9와 아이오닉 7을 시작으로 고속도로 Level 3를 출시할 계획이다. 현대차그룹도 벤츠와 동일하게 고정밀 지도가 필요하여, 한국의 대도시에 국한하여 활용이 가능할 전망이다. Level 3부터는 시스템이 운전 및 제어의 주체가 되기 때문에, 자율주행 모드에서 사고가 발생하면 시스템을 제공한 업체가 책임을 진다. 자동차 주행의 리스크와 법적 책임을 지는 주체가 운전자에서 시스템으로 변화한다는 측면에서 큰 패러다임의 변화이다. 이에 따라 리스크를 지고 Level 3를 출시할 수 있는 업체와 그렇지 않은 업체 간 큰 격차가 예상된다. FSD의 경우에는 법적 책임을 지지 않지만, 고속도로뿐 아니라 시내 자율주행 기능까지 포함하고 있어 소비자의 효용성 측면에서 뛰어나다.  유럽, 미국, 일본 등 주요 선진국은 신차에의 ADAS 장착을 법제화하며 자율주행 기술 고도화를 뒷받침하고 있다. 과거의 신기술 장착 법제화는, 교통사고 발생 시 운전자와 승객의 피해를 줄이기 위한 소극적인 조치였으나, 이제는 기술 발달과 함께 교통사고를 방지하는 방향으로 규제가 강화되고 있다. 이에 가장 적극적인 유럽에서는 2024년 7월 이후 모든 신차에 지능형 속도 보조 장치(intelligent speed assistance), 카메라 또는 센서가 있는 후진 보조장치(reversing detection with camera or sensors), 운전자 졸음 및 운전자 상태 경고 시스템, 비상 제동과 같은 이벤트 데이터 기록 기능 탑재가 의무화된다 추가로 승용차와 밴에는 차선 유지 시스템과 자동 브레이크 장치 탑재가 의무화되고, 버스와 트럭에는 사각 지대 감지, 보행자와 자전거 충돌 방지 시스템, 타이어 압력 모니터링 시스템 탑재가 의무화된다. 2017년 스웨덴에서 발표된 고도화된 ADAS 탑재를 시작으로, 2050년까지 심각한 교통사고 건 수를 제로로 만들겠다는 ‘Vision Zero’의 목표는 이제 유럽 전체의 목표가 되었다. 유럽은 2024년부터 의무화되는 여러 ADAS 탑재를 통해 2038년까지 최소 14만 명의 교통사고 사망 또는 심각한 상해를 방지할 수 있다고 전망하고 있다. 또한 교통사고는 95%가 인간의 실수라는 연구 결과를 바탕으로, 자율주행 Level 3와 4 기술에 대한 허용과 법제화를 서두르고 있다. 미국은 2012년 ESC 탑재 의무화, 2018년 후방 카메라 탑재 의무화에 이어, 2028년 자동 긴급제동 장치(AEB), 보행자 보호를 위한 자동 긴급제동 장치(PAEB) 탑재를 의무화할 예정이다. 한편, 2015년 이후 NCAP(New Car Assessment Program)의 안전 등급 평가에 AEB, 전방 충돌 경보, 사각 지대 감지가 포 함되면서, 2022년 기준 신차의 90%가 이를 채택한 상황이다. 이처럼 ADAS는 신차 평가에 포함되면서, 의무화에 앞서 이미 필수 기술이 되고 있다. 세계에서 고령화가 가장 빨리 진행된 일본에서는 75세 이상 고령자에게 실차로 운전면허 갱신 시험을 실시해 왔으나, 2022년 5월 ‘서포트 카’ 제도를 도입하였다. 충돌 피해 경감 브레이크(AEBS)와 페달 조작 오류 급발진 억제 장치를 탑재한 ‘서포트 카’를 구입할 경우에는, 연령에 제한없이 운전면허를 갱신해 주는 것이 골자이다. 이같은 일본의 사례를 통해, 고도화된 자율주행 기술이 운전 가능 연령을 연장시켜 줄 것으로 예상할 수 있다.  자율주행 기술 고도화를 위해서는 전기차가 필수 요건이다. 첫째, 자율주행에 필요한 비전, 라이다 등 여러 센서와 자율주행 AI 칩은 작동하기 위해 전기 에너지를 필요로 한다. 이에 따라, 전기 에너지를 많이 사용할 수 있고, 에너지 효율이 가장 높은 전기차가 적합하다. Level 2에 장착된 칩의 경우 전력 소비가 10~30W에 불과하지만, Level 3 SoC의 경우 100~2,000W으로 늘어난다. GM의 Level 4 크루즈 Robo-taxi의 경우, 자율주행 칩 연산에 3~4kWh의 전력소비가 필요하다. LiDAR는 개당 13~25W의 전력을 소비하는데, 크루즈에는 5개의 라이다가 장착되어 있다. 센서와 SoC 연산에 평균 70kWh 배터리 용량의 4~5% 정도가 소요되는 것이다.  둘째, 시스템이 1초 이내에 상황을 판단하고, 차량을 제어하기 위해서는 차량의 전기/전자 아키텍처가 통합되어야 하는데, 이제 시장이 형성되고 있는 전기차가 아키텍처 통합에 훨씬 유리하다. 내연기관차의 아키텍처는 기능별로 60개~100개의 ECU와 200여 개의 MCU 및 IC(집적 회로)가 있으며, ECU는 대부분 Tier-1 시스템 부품사가 설계한다. 완성차는 전장 부품이나 시스템이 제대로 작동하는지 여부만 검증하여 차량에 장착한다. 이에 따라 전장 부품에 품질 문제가 생길 경우, 담당 부품사가 해결하는 경우가 많다. 100년의 시간을 거치며 고착화된 내연기관차 아키텍처를 자율주행을 위해 변화시킨다는 것은 매우 어려운 일이다. 실제 Ford CEO Jim Farley는 언론 인터뷰에서, ECU 설계를 수많은 부품사에 의존해 오면서 SDV(Software Defined Vehicle) 구현을 위한 아키텍처 전환이 불가능에 가깝다고 발언하였다. 전기차로 전환되면서 자율주행 시스템 통합 및 제어의 주체는 완성차로 변화되었다. 전장 부품사의 ECU 설계 로직은 완성차가 제시하는 OS에 맞추어야 하며, 업데이트 가능 여부를 검증한 후 장착된다. 현재는 자율주행, ADAS, 바디, 인포테인먼트의 3개~4개 기능 집중형(Domain Centralized) 또는 구역 집중형(Zonal Centralized) 통합 제어가 추진되고 있으며, 향후에는 차량 전체가 1개의 스택으로 제어될 것으로 예상된다. 기능 집중형(Domain Centralized) 통합제어는 소프트웨어 중심의 아키텍처로, OTA 제어와 소프트웨어 업그레이드가 용이하고, 사용자 편의 제공에 효율적이다. 구역 집중형(Zonal Centralized) 통합 제어는 회로 구성을 단순화하고, 회로 길이를 축소할 수 있다. 데이터 축적과 활용이 용이하고, 하드웨어 업그레이드가 용이하다. 통합 제어 아키텍처를 가장 먼저 적용한 테슬라는 바디 (편의 기능) 제어에 구역 집중형 통합 제어 아키텍처를, 인포테인먼트와 자율주행에는 기능 집중형 통합 제어 아키텍처를 적용하고 있다. VW, 현대차, GM, Ford 등은 기능 집중형 통합 제어를 추진하고 있으며, 향후 바디 제어는 구역 집중형 통합 제어로 변화할 것으로 예상한다.   셋째, 전기로 가는 차는 돈을 벌지 못한다. 완성차의 관점에서 비용과 리스크를 지고 자율주행 기술을 고도화해야 하는 이유는 수익성 때문이다. 전기차 판매 대수가 완성차의 기업가치를 올려주는 시기는 이제 지났다. 글로벌 전기차 판매 1위 업체인 BYD는 2022년에 186만 대(+152%YoY)를 판매하였고, 2023년에는 3백만 대(+60%YoY) 판매를 목표하고 있다. 중국의 제조 인건비는 시간당 7달러에 불과하며, BYD는 배터리, 전력 반도체, 공조 등 소프트웨어 기술을 제외한 핵심 기술을 전부 내재화하였다. 그럼에도 영업이익률은 5%로, 코로나19 이전 Legacy 업체들의 평균 수익성을 기록 중이다. 주가도 2022년 초 워런 버핏이 지분을 축소하기 시작하면서 하락해, 고점 대비 20% 이상 낮아진 수준을 기록 중이다. Ford의 경우 2023년까지 전기차 60만 대 생산 체제를 달성하겠다는 목표를 2024년으로 이연시켰고, 2023년 전기차 EBIT 예상 적자 규모도 35억 달러에서 45억 달러로 확대되었다. 2026년 전기차 EBIT 목표는 8%로 유지하고 있으나, 달성 여부는 불투명하다.  자율주행 고도화, 선진국 노령화의 최대 수혜 기술 자율주행 기술 고도화로 인한 운전 인구 증가와, 전기차의 Personal Device화는 글로벌 전기차 수요 고성장을 이끌 것으로 예상된다. 전기차 수요의 변곡점은 글로벌 완성차업체의 2세대 전기차 플랫폼 기반의 신차들이 출시되는 2025년이 될 전망이다. 첫째, 고도화된 자율주행 기술은 운전하는 인구를 늘려줄 전망이다. 일본과 한국을 필두로 선진국은 인구 노령화 시기로 진입하였다. 노령화되면 반응 속도가 느려 지면서, 교통사고 증가가 불가피하다. 한국에서는 75세 이상 운전자의 면허 갱신 기간을 단축시키고, 면허 반납을 독려하고 있다. 세계에서 고령화가 가장 빨리 진행된 일본에서는 75세 이상 고령자에게 실차로 운전면허 갱신 시험을 실시해 왔으나, 2022년 5월 ‘서포트 카’ 제도를 도입하였다. 충돌 피해 경감 브레이크(AEBS)와 페달 조작 오류 급발진 억제 장치를 탑재한 ‘서포트 카’를 구입할 경우에는, 연령에 제한없이 운전면허를 갱신해 주는 것이 골자이다. 이같은 일본의 사례를 통해, 고도화된 자율주행 기술이 운전 가능 연령을 연장시켜 줄 것으로 예상할 수 있다.  전기차, 거주 공간이 된다 둘째, 차량에서 전기를 뽑아 쓸 수 있게 하는 V2G 기능은 전기차를 제2의 거주 공간으로 변화시킨다. 전기차는 움직이는 ESS이다. 차를 통한 이동에만 전기를 사용할 뿐만 아니라, 전기를 저장하고, 다른 사물을 충전하는 데도 차를 사용할 수 있다. 가정에 필요한 전기를 공급할 수도 있고, 다른 전기차를 충전시킬 수 있다. 현대차는 전기차에 V2L 기능을 도입하여 캠핑 관련 취미 생활을 돕고 있다. 포드는 F-150 Lightning에 V2H 기능을 강화하여, 주택에서 3일간 사용할 수 있는 수준의 전력량 공급이 가능하다. 테슬라도 사이버트럭부터는 V2L 기능을 추가하여 제공할 계획이다. 장소별로 다른 전기 요금에 따른 Arbitrage도 가능해진다. 통상 산업용 전기요금이 가장 저렴하기 때문에, 회사에서 전기차를 충전한 후 집에 필요한 전기를 공급할 수도 있고, 남는 전기는 판매할 수도 있다. 일례로 미국의 경우 산업용 전기요금이 가정용 전기요금 대비 30% 싸다. 회사에서 자신의 전기차를 충전한 후, 가정과 가정 내 가전제품에 사용할 수도 있다. 남는 전기는 VPP(Virtual Power Plant)를 통해 판매할 수도 있다. 코로나19 이후 미국 기업들은 직원들을 출근시키는 데 애를 먹었다. 만약 회사가 ‘전기차 무료 충전’이라는 복지 혜택을 제공한다면, 직원을 사무실로 출근시키는 것은 매우 쉬울 것이다. 뉴욕과 텍사스의 가구당 평균 전기 요금 지출은 각각 2,600달러 및 2,000달러이다. 차량 공유로 얻는 이익보다 적지만, 자신의 차량을 빌려주는 데에 따른 예상치 못한 이벤트 발생 가능성 등 스트레스 요인도 감안한다면, 전기 요금 Arbitrage는 꽤 매력적인 선택이 될 것이다.  전기차, 개인화된 기기 셋째, 전기차는 점차 개인화된 기기(personalized device)로 발전할 전망이다. 자율주행 기술 고도화와 전기차의 용도 확장과 함께, 여러가지 서비스 앱이 도입될 예정이다. 단순히 스마트폰과의 연동을 넘어, 결제, 게임, 영화 등 여러 서비스 앱이 결합될 것이다. 인포테인먼트를 비롯한 다양한 서비스 도입을 위해 차량 내 디스플레이의 크기는 확대되고 있으며, 뒷좌석에도 디스플레이가 제공되며, 탑재되는 디스플레이의 개수도 증가하고 있다. 테슬라는 2021년 모델 S부터 AMD 칩 장착으로 게임 앱을 제공하기 시작했으며, 2024년에는 제3자 앱 개발 생태계를 구축할 전망이다. 벤츠는 2025년에 음성인식 AI 비서 옵션을 제공할 계획이다. 전기차의 용도가 확장되고, 개인정보가 결합되면, 더 이상 타인과 차량을 공유하기 쉽지 않다. 스마트폰의 등장으로 핸드폰은 개인화된 기기로 변화되었다. 사용 인구의 폭발적인 성장과 교체 주기의 단축으로, 2017년 핸드폰 수요는 19.2억 대로 10년 전 대비 거의 2배 성장하였다.  넷째, 전기차의 AP(Application Processor) 업그레이드 시기마다 전기차 수요가 증가할 전망이다. 전기차의 활용도가 증가하면서, 차량 내의 Application Processor의 성능도 함께 업그레이드되어야 할 것이다. 테슬라의 자율주행 AP는 2~4년을 주기로 업그레이드되고 있다. 내연기관차 차량의 교체 주기인 6~7년 대비 절반 수준이다. 스마트폰 보급 초기, 2~3년마다 교체했던 이유도, 폭발적으로 성장한 앱과 서비스 기능에 맞추어 업그레이드된 AP가 필요했기 때문이다. SDV(Software Defined Vehicle)와 자율주행 Level 3가 확산되는 2025년을 기점으로, 전기차 또한 큰 폭의 수요 성장을 맞이할 것으로 예상된다.  |

* 2024년 전망: 미국 시장 Top 3가 된다 - 삼성증권 (2023.11.13)

| • 2024년 싼타페 및 하이브리드, 2025년 아이오닉 7과 팰리세이드, 2026년 GV90(EV)과 픽업 트럭으로 이어지는 신차 사이클 시작. • 2024년에 현대차/기아는 (연비 규제 미달로 M/S 하락 중인 포드를 제치고) Top 3에 등극 예상. 전기차 부문에서도 테슬라에 이어 2위 등극 예상. • SDV 적용 확대, 전기차 전환으로 Warranty 비용 하락 예상. 높아진 상품성과 잔존가치로, 금융 부문은 알파 요인이 될 전망. WHAT’S THE STORY? 2024년 실적 전망: 글로벌 판매 대수 438.5만 대(+4.2%YoY), 전기차(BEV+PHEV) 판매 대수 40만 대(+20%YoY), 매출액 172조원(+5.9%YoY) 및 영업이익 15.9조원(+1.6%YoY)으로 영업이익률 9.3% 전망. 투자 포인트 1. SUV, 하이브리드, 전기차 중심의 신차 사이클 시작: 미국 Big 3가 연비규제 미달로 M/S가 하락하는 상황에서, 현대차/기아는 신차 사이클 재진입. • 신차 사이클 도래: 지난 2년간 신차 없이 미국 시장에서 M/S 증가. Digitalization 사양 기본 장착으로 상품성 인정받고, 경쟁 완화로 인센티브 감소함에 따라 미국 시장의 이익은 전체 연결이익의 40% 비중까지 상승. 2024년 싼타페와 싼타페 하이브리드를 시작으로 신차 사이클 도래. 신차 사이클 Keyword는 SDV, 하이브리드, 전기차. • US Big 3, 비용 부담 가중: UAW 파업 여파로 향후 4년간 인건비 25% 상승. 강화되는 연비 규제에 미달해 M/S 경쟁 불가능. 전기차 투자 지연으로 미래 경쟁력 상실. • 현대차/기아, 미국 Top 3 등극 전망: 2023년에는 스텔란티스를 제치고 Top4 등극. 2024년에는 포드를 제치고 Top 3 등극 전망. 투자 포인트 2. 수익성은 하이브리드로, 모멘텀은 전기차로: 현대차는 아이오닉 5과 6에 대당 1만 달러의 인센티브 지급으로 전기차 M/S 5%로 IRA발효 전 수준으로 회복. • 2024년, 미국 전기차 시장 Top 2 등극 전망: 2023년 10월 YTD 기준 M/S 8.4%로 3위. 하반기 미국 전기차 서배나 공장 가동으로 제네시스 전기차, 아이오닉 5 현지 생산 예상. 기아의 EV9, EV4 출시 가세로 현대차/기아의 전기차 M/S 증가 전망. • 수익성은 하이브리드로: 전기차 판매 비중(9%)과 하이브리드 판매 비중(9%)이 동일하게 증가. 하이브리드는 동급 내연기관차 대비 20% 판매 가격이 높고, 배터리 설계까지 내재화되어 있어 수익성이 내연기관차와 비슷한 수준(OPM 10~12%)일 것으로 추정됨. • 배터리 원가 하락 중: 2022년 4분기를 Peak로 원자재 가격 하락으로 배터리 가격도 하락 투자 포인트 3. SDV 기술 확대 및 전기차 전환에 따라 Warranty 비용 감소 예상 • SDV 적용 확대와 전기차 비중 확대: 2025년까지 OTA 도입 등 전 차종 SDV 적용. 현대차/기아의 전기차 판매 비중은 2023년 9% → 2024년 12% → 2026년 20%로 증가 예상. 전기차는 내연기관차 보다 부품 수가 절반 이하로 감소. 파생 모델은 주행 거리에 따라서만 구분되며 3~4개로 축소. 전기차와 SDV 시대로 전환되는 과정에서, 현대차/기아의 품질 비용 감소는 OPM을 +1%p 이상 높여주는 요인이 될 전망. • 쎄타 엔진 리콜 충당금: 현대차/기아는 2015년부터 시작된 쎄타 엔진 리콜의 영향으로, Peer Group 대비 판매보증 충당금을 보수적으로 설정, 판매보증 충당부채 보수적. • 현대차 Warranty 비용 감소 예상: 2024년 매출액 대비 1.5%(-0.1%pYoY/ 자동차 매출 대비 1.9%). 2025년에는 1.4%(-0.1%YoY)로 추정. 2026년에는 쎄타 엔진 리콜 충당금 1조원 이상 환입 예상(엔진리콜 충당금 적립 규모는 총 4.42조원). 투자 포인트 4. 금융 부문은 리스크 요인이 아닌, 알파 요인 • 미국 시장 할부 금융 60일 이상 연체율, 6.11%로 30년 내 최대치: 현대차 미국 금융사(Hyundai Capital America)는 2023년 9월 기준 30일 이상 연체율 0.73%, 61일 이상 연체율 0.18%까지 상승하였으나, 2022년 말 급격한 금리 인상기에 비해서 낮은 수준. 90일 이상 연체율은 0.03%로 큰 변화 없음. HCA의 서브 프라임 고객 비중은 15% 내외로 관리. • 달라진 고객군과 상품성: 경제위기 시기를 제외하고는, 자동차 금융사의 수익성에 가장 중요한 요소는 상품 경쟁력. 현대차/기아의 SUV 판매 비중은 65% 이상으로 높아지면서 상품성과 고객군 모두 상향. HCA의 연체율이 가장 높았던 때는 2016년~2020년으로, SUV 트렌드를 못 따라 가면서 상품 경쟁력이 낮아지는 동시에 코로나19를 맞은 시기. 이 시기 HCA의 영업이익률은 5% 수준. 현재는 고금리 상황에도 OPM 6.5%(3Q22, 3Q23)을 저점으로 7%대의 수익성. • 2023년 기준 현대차의 연결 영업이익 대비 금융 이익 비중은 9%: 현대차/기아의 미국 판매가 호조를 기록하는 상황에서 금리가 점차 낮아지면, 금융 이익은 알파 요인이 될 전망. 2024년 금융 부문 실적 추정치는 매출액 24.2조원(+10%YoY) 및 영업이익 2.1조원(+40%YoY)으로 영업이익률 9%. 투자 포인트 5. 주주환원 정책 강화 기대 • 매 분기 1~2조원 현금 축적: 3Q23말 금융제외 순현금은 14조원. 연간 영업현금흐름이 14조원 이상으로 증가. 전기차 투자 증가를 감안해도 잉여현금흐름은 6~8조원 창출. • 추가 주주환원 정책 기대: 배당성향 25% 및 보유 자사주 소각(향후 3년간 매해 1%씩) 발표. 여기에 추가 자사주 매입 및 소각 기대            |

* 전기차 ‘주춤’에도 현대차는 ‘쌩쌩’ (2023.11.13)

https://www.chosun.com/economy/auto/2023/11/13/UHFNYWHITVEDBHIDWPF45X2ENU/

| 美서 전기차 판매 첫 2위 유력 초기 투자로 ‘시장 선점’ 덕봐 현대차그룹이 미국 자동차 시장에서 올해 처음으로 전기차 판매 2위에 오를 것으로 예상된다. 최근 전기차 시장은 수요 상승세가 꺾이며 주춤하지만 적극적으로 초기 투자에 나선 현대차그룹이 시장 선점 효과를 누린다는 평가다. 12일 미국 자동차 전문지 오토모티브뉴스 등에 따르면 1~3분기(1~9월) 미국 전기차 판매량은 작년 동기 대비 61% 늘어난 약 85만2904대였다. 이 중 현대차·기아는 6만3916대를 판매해 시장 점유율 7.5%로, 테슬라(57.4%)에 이어 2위였다. 3위는 미국 GM의 쉐보레(5만160대·5.9%), 4위는 미국 포드(4만6547대·5.5%)였다. 2021년까지 현대차그룹은 쏘울이나 코나 등 기존 내연기관차를 전기차로 바꾼 제품만 내놓으며 미국 전기차 시장 4~5위권에 머물렀다. 하지만 지난해 처음으로 테슬라·포드 다음으로 전기차 시장 3위에 올랐고, 올해는 2위가 유력하다. 자동차 업계에서는 북미 생산 전기차에만 보조금을 주는 인플레이션 감축법(IRA) 시행으로 현대차그룹이 보조금을 전혀 받지 못하는 상황에서도 상당한 성과를 낸 것이라고 평가한다. 소형차부터 SUV·고급차까지 전기차 라인업이 다양한 것이 효과를 발휘했다. 현대차·기아는 2021년 12월 미국에서 처음으로 전기차 전용 모델 ‘아이오닉5′를 출시하며 본격적으로 미국 시장 공략에 나섰다. 지난해부터 아이오닉5·6와 EV6, 제네시스 GV60·GV70, 코나·니로 EV 등 순수 전기차만 7종을 판매 중이다. GM과 더불어 미국에서 주요 자동차 기업 중 가장 많다. |

* 빛나는 코너링 실력 - 교보증권 (2023.11.10)