* 4Q23 Review: 부합과 기대 - 메리츠증권 (2024.02.08)

| 영업이익은 컨센서스 부합. 세전손실 야기한 일회성요인은 회수 가능 2024년 목표를 매출액 +21.3%, 영업이익 +100%, 수주 +2.1% 상향 조정 삼성중공업이 제시한 목표 달성에 동의 1) 건조선가 상승, 2) 높아진 후판 가격의 기저효과를 고려했을 때, Meritz 추정 영업이익은 목표치를 23.8% 초과 달성한다고 예상 2025년 적정주가 11,000원 유지. ROE 17.2%, Implied PBR 2.0배 영업이익은 컨센서스. 소송발 영업외손실은 2024년 중 회수 기대 4분기 매출액 2조 4,331억원(+48.9% YoY), 영업이익 790억원(흑자전환 YoY), 당기순손실 1,556억원(적자지속 YoY)을 기록했다. 영업이익은 컨센서스 815억원에 부합했으며, 영업이익 중 일회성이익 150억원을 제외한 경상 수준의 영업이익은 640억원이다. 일회성 요인은 Reliance사 해양 프로젝트에서 C/O (Change order)를 반영한 효과이다. 세전손실 폭 확대의 원인은 이미 공시된 KC-1 LNG 화물창관련 소송 결과 때문이며, SK해운에 대한 배상금 관련으로 4분기에 인식했다. 이후 문제의 또다른 주체인 한국가스공사와의 협상에 따라 2024년 중 충당금 환입의 가능성이 있으며, 협의가 불가능하다고 판단될 시 한국가스공사의 하자책임을 인정한 국내 1심을 근거로 구상권 청구를 진행할 계획이다. 2024년 목표: 매출액 9.7조원, 영업이익 4,000억원, 수주 97억달러 삼성중공업이 제시한 2024년 목표 달성 가능성에 동의한다. 1) 2024~25년 인도될 선박들의 평균 건조선가가 전년대비 +5.8~7.5% 상승하기 때문이다. 2) 후판가격이 삼성중공업이 예정원가의 기준으로 상정한, 2023년 상반기 수준의 가격보다는 하향 안정화될 개연성에 주목하기 때문에 2024년 영업이익은 4,953억원(+112.3% YoY) 달성도 가능하다. 3) 선별 수주 전략을 취함에도, +2.1% 상향된 수주 목표 제시는 긍정적이다. 2025년 적정주가 11,000원 유지. ROE 17.2%, Implied PBR 2.0배   4Q23 Conference Call Q&A Q1 2024 년 매출 계획을 물량과 선가 증가분으로 구분할 수 있을지? A1 2023년 4분기 매출액은 건조량 증가 영향 11%, 선가 상승 영향이 약 8% 수준이었음 2024년에도 비슷하게 유지될 전망 Q2 2024 년 해양에서 계획하는 F-LNG 1 기 금액은? 2 기 수주할 가능성은? A2 2024년 수주목표인 25억불은 1기 수주 기준임 현재 2건 동시 논의 중인데, 둘 다 수주할 가능성도 있음 Q3 카타르 LNG 2 차 발주가 미뤄진 배경은? 모잠비크 진행 상황은? A3 2020년 체결한 DOA 기준으로 협의를 진행했는데, 경쟁업체들도 비슷한 DOA를 맺은 바 있음 경쟁사가 먼저 계약을 하면 레퍼런스가 되어서 협상이 지연된 영향이 있음 대량 물량이라 연속 건조가 가능하고, 생산 향상이 가능하다고 봐서 2023년 연말에 합의, 2024년에 계약함 모잠비크 현지 상황이 크게 개선되어 발주처는 불가항력 해제 준비 중 1분기 중 불가항력을 해제하고, 육상 공사 진행 전망 Q4 가스선, 탱커 CAPA 는? 연간 몇 척 건조할 수 있는지? A4 암모니아운반선은 너무 많은 물량을 수주하기보다는 연간 가스선(LNG선, 암모니아운반선) 6척 건조 CAPA 유지하려함 화물창은 일부는 내재화하고 일부는 사외조달할 계획임 Q5 미국이 신규 LNG 수출 허가 발급을 중단했는데 Delfin 프로젝트에 영향이 있을지? A5 Delfin 프로젝트는 이미 수출허가를 받은 상태임 그러나 기한 내에 수출이 이루어지기 위해선 수출승인 연장 허가가 필요함 발주처에서 미국 정부와 협의 중. 공사 진행 중임을 증빙해야 해 EPC 계약 협의를 서두르고 있음 Q6 외주단가 인상이 있었는지? A6 외국인 인력이 대거 투입되며 외주 물량이 안정화되었음. 일부 협력업체는 동결로 책정함 경영계획상에는 5% 인상을 반영했는데, 이 수준 안에서 대부분 계약이 체결될 전망 2024년에는 외주비 인상으로 인한 원가 상승은 없을 것 Q7 2024 년 후판가격 방향성은? A7 2024년 후판가격은 2023년 상반기 수준으로 책정되어있음 2025년부터는 소폭 상승을 가정해 원가에 반영하고 있음 시장에서는 중국이 건설경기가 침체되고, 철강 생산을 늘리면서 후판가격이 낮아질 수도 있다는 기대감도 있음 Q8 선종별 수주목표 가이드라인은? A8 카타르 프로젝트를 제외하면 LNG선 7~10척, 셔틀탱커, 암모니아운반선 등에서 5~6척 수주 전망 가능성은 적으나 친환경 컨테이너선 수주 가능성도 있음 특정 선종에 집중하기보다는 다양한 포트폴리오를 구성할 계획임. 다만, 친환경 선박 중심으로 수주 목표를 구성함 Q9 4 분기 기준 상선과 해양 매출 비중은? A9 조선 85%, 해양 15% 수준임 건설은 해양에 포함되나 2024년 수주계획에 평택 공사는 포함되어 있지 않음. 별도 추가 수주 건임 Q10 상선 비중 85%에서 LNG 선 비중은? 지금 선가 기준 LNG 선 마진은? A10 선박의 양보다는 계약가격 상승으로 인한 매출액 증가분 효과가 우선함 기자재 가격도 상승해서 선가 상승분이 모두 마진 확대로 직결되지 않음 최근 LNG선 마진은 10% 수준임. 그러나 과거 적자 프로젝트 일부 이어져오고 있고, 카타르 프로젝트 마진도 낮아 평균적으로 4%대로 추정됨 프로젝트마다 기자재 사양도 달라서 마진이 좋은 물량은 10%도 가능하나 프로젝트별로 상이함 Q11 매출기준 수주잔고는? A11 매출기준 약 30조원 Q12 순차입금 규모 전망과 현금흐름 개선 가이드라인 A12 2023년말 기준 순차입금 2조 9천억원. 2024년 자금 수지 흑자 2조 1천억원 전망 2024년말 기준 순차입금 8천억원으로 줄어들 전망임 2022년, 23년 자본수지 적자 난 부분은 생산량 확대하면서 운전자본이 투입된 영향임 2024년 회수한 후 2025년 이후 크게 운전자본을 투입할 일이 없어 자본수지 이익에 근접할 전망 Q13 E7 비자 1,800 명을 투입했는데 2024 년 충원 계획은? 근속기간은 어느 정도 될지? 이탈률은? A13 추가 채용규모는 500명 수준으로 변동 없을 것 E7비자는 첫 계약은 2년 유지. 계속 연장 가능함 최저시급임에도 동남아 현지보다 급여가 높아서 이탈이 거의 없음. E9비자는 이탈이 꽤 있다고 하는데, 삼성중공업은 E9비자 인력이 거의 없음 Q14 해양플랜트 공사는 안전한 공사일지? 기대 마진은? A14 이번에 진행하는 F-LNG 해양공사는 100% 삼성중공업 EPC 진행이 아니라 컨소시엄으로 진행 삼성중공업은 Hull만 담당. 기술리스크가 높은 Top-side 부분은 컨소시엄을 체결한 엔지니어링 업체가 담당 생산부하가 오버랩된 부분이 있으나 야드 운영 조정 및 일부 조선 물량 축소로 커버하고 있음 해양공사는 C/O, 인센티브 등으로 계약시점과 인도시점의 이익률이 달라질 수 있음 상선 이익률 보다는 높은데, 공사를 진행하며 회사가 이익률을 얼마나 지킬 수 있을 지가 중요 Q15 해양 C/O(Change Order) 어떤 건이었는지? A15 4분기 중 Reliance사 공사 C/O 발생 Q16 2025 년부터 F-LNG 동시 건조 시기일 텐데, 준비 상황은? A16 F-LNG 2기 공사 동시 수행 가능함. 무리하면 3기까지도 가능함 매년 2기씩(대형 1기, 중형 1기)에 공사기간 3년 가정하면, 설계부터 수행까지 동시에 6기가 진행됨 본격적 수행은 2~3기. 야드 공사 진행을 보고 수주계획을 수립함. 일부 모듈은 중국에서 조달하는 방안 등을 가정함 Q17 분기 매출 계절성이 있을지? A17 평균적으로 겨울과 우기에 차질이 있고, 조업일수에 따라 변동이 있을 수 있음. 그러나 분기별 큰 매출 변동은 없을 것 분기 당 2조 4천억원 가량의 매출을 예상함. 1분기에 소폭 감소할 수 있으나 리스크는 제한적 2023년 상반기에는 LNG선 20척 건조 체제가 완성되기 전이었으나, 이제는 20척 건조체제에 돌입한 상황임 2024년 분기별 매출흐름을 뚜렷한 상저하고보다는, 2023년 4분기 매출 수준에서 1) 조업일수 영향과 2) 해양 부문 매출 추가에 따른 변화를 예상함 Q18 2023 년 중국 블록 비중이 어느 정도인지? A18 중국 조달 물량은 총 조립물량 연간 100만톤 기준 25% 수준임 영성법인이 20만톤 가량, 영성 외 기타 조립공장이 5~6만톤 생산함 Q19 2024 년 일회성 변수가 있을지? A19 특별한 일회성 비용은 없고, KC-1 화물창 협의가 잘 진행되면 2024년 약 4천억원 환입을 전망 러시아 프로젝트는 리스크 요인이 있지만 공사가 거의 다 완료됨 Phase 1 진행 중인데, 이 돈을 못 받게되면 설계 단계에서 중단했던 Phase 2, 3에서 받은 선수금 8억달러를 가지고 상계 처리할 방침임 |

* [블로그] 조선업 근황 업데이트(feat 분식회계, 수퍼사이클, 환경규제) (2024.01.31)

https://blog.naver.com/PostList.naver?blogId=ranto28

메르의 블로그 : 네이버 블로그

다른 시각으로 세상을 정리해 봅니다.

blog.naver.com

* 조선 빅3, 캐시카우 ‘암모니아 운반선’…25년간 400척 나온다 (2024.01.23)

https://www.ebn.co.kr/news/view/1609868

| 2050년까지 400척 VLAC 발주 전망 새해 들어 15척 수주·18억달러 규모 메탄올 넘어서 미래 청정에너지 주목 조선 빅3, 건조 경험·기술력 축적 경쟁력↑ 그린 암모니아, 블루 암모니아 등 청정에너지 수요 증가로 오는 2050년까지 400척의 ‘초대형 암모니아 운반선(VLAC. Very Large Ammonia Carrier)’ 발주 될 것으로 보인다. 이에 조선 ‘빅3(HD한국조선해양·한화오션·삼성중공업)’ 미래의 캐시카우인 ‘VLAC’ 수주에 공을 들인다. 2022년을 정점으로 글로벌 선박 발주량은 점차 감소세를 지속할 것으로 전망되는 가운데 수요는 연초부터 증가하고 있다. 지난해 처음 발주되기 시작한 VLAC는 탄소저감을 위한 청정에너지로 암모니아가 주목받기 시작하면서 수요도 급증하고 있다. 한국 조선사들은 건조 노하우와 기술력을 축적해 VLAC 시장에서도 글로벌 강자로서의 입지를 강화한다는 전략이다. 23일 글로벌 해운분석기관인 MSI(Maritime Strategies International)과 <EBN> 취재를 종합해보면 오는 2050년까지 400척의 VLAC가 발주될 것으로 전망된다. 이는 현재 LPG 운송을 목적으로 전세계에서 운항 중인 ‘초대형가스선(VLGC, Very Large Gas Carrier)’ 선단인 375척보다 많은 규모다. 같은 기간 탄소감축을 위한 대체연료로 주목을 받았던 메탄올 운반선 발주는 215척 수준에 그칠 것으로 내다봤다. 지난해 말 기준 메탄올 추진 및 메탄올 추진 선박으로 개조 가능한 선박은 280척(3만5000DWT급 이상)으로 집계됐다. MSI는 보고서를 통해 높은 비용과 안전 이슈에도 청정 암모니아는 선박 연료를 대체하고 발전사업과 산업 원료로 사용되는 수소를 운송하기 위한 목적으로 수요가 급증할 것으로 내다봤다. 독성이 있는 암모니아를 운송하기 위해서는 내부식성을 강화한다. 또 누출에 대한 안전관리 시스템을 갖춰야 하기 때문에 기존 LPG선보다 선박가격이 높아지게 된다. 암모니아 운송이 가능한 선박은 기본적으로 LPG 운송도 가능하다. 암모니아(NH3)에서 수소(H2)를 추출하는 것이 수소를 운송하는 것보다 경제적이기 때문에 향후 수소경제에 대비할 수 있는 효율적인 방안으로 꼽힌다. MSI는 글로벌 청정 암모니아 수출 규모가 오는 2030년 3000만톤, 2050년에는 3억톤까지 늘어날 것으로 예상하고 있다. 2050년 청정 메탄올 교역 규모는 1억톤으로 시간이 지날수록 청정 메탄올보다 청정 암모니아에 대한 수요가 더 늘어날 것이라는 전망이다. 조선 ‘빅3’는 새해 들어 초대형암모니아운반선(VLAC, Very Large Ammonia Carrier) 시장에서만 총 18억달러 규모의 VLAC 15척을 수주했다. 이 가운데 HD한국조선해양은 11척으로 국내 VLAC 수주량의 대부분을 차지하며 약 13억달러를 수주하는 성과를 거뒀다. 알파가스는 HD한국조선해양과 함께 한화오션에도 2척의 선박을 발주했다. 또 다른 그리스 선사인 TMS카디프가스(TMS Cardiff Gas)는 삼성중공업에 2척을 발주했다. 2022년을 정점으로 글로벌 선박 발주량은 점차 감소세를 지속할 것으로 전망되는 가운데 VLAC 수요는 연초부터 크게 늘어나는 추세다. 영국 조선·해운 분석기관인 클락슨(Clarkson)에 따르면 지난 18일 기준 글로벌 VLAC 발주량은 27척으로 집계됐다. 이달 들어 중국 조선업계가 벌크선, 유조선 중심으로 32척의 선박을 수주하는 동안 한국 조선업계는 고부가가치 선박 중심으로 연초부터 적극적인 수주행진에 나서고 있다. 업계 관계자는 “암모니아 운송 수요는 이미 현실화돼 글로벌 선사들이 적극적으로 움직이고 있으며 이에 따른 선박 발주도 활발히 추진되고 있다”며 “국내 조선사들도 암모니아운반선 시장 선점을 위해 적극적인 수주활동에 나서고 있다. 이에 따라 한국 조선업계의 경쟁력도 높아질 것”이라고 설명했다. |

* 치솟는 선박가격 … 조선업 훈풍 계속된다 (2024.01.15)

https://v.daum.net/v/20240115173311534

| 발주 줄어도 '新조선가' 강세 2008년 이후 15년만에 최고 韓조선사 3~4년치 일감 확보 고부가선박 선별수주에 주력 암모니아선 새 먹거리로 부상  선박 발주량 감소 전망에 따른 '조선업 피크아웃(고점 통과)' 우려에도 신조선가(새로 건조하는 선박 가격) 상승 추세가 이어지고 있다. 일감을 넉넉히 쌓아둔 조선사들이 선사들과의 선가 협상에서 유리한 고지를 점하고 있어서다. 향후에도 높은 선가가 한동안 유지될 것으로 관측되면서 친환경 선박 등 고부가가치 선박의 선별 수주에 나선다는 국내 조선사들의 전략이 탄력을 받을 전망이다. 15일 영국 조선·해운 시황 분석기관 클라크슨리서치에 따르면 지난 12일 기준 글로벌 신조선가지수는 181.04로 나타났다. 지난 5일 180.38로 2008년 12월 초 이후 15년여 만에 최고치를 기록한 데 이어 다시 한번 상승세를 보였다. 올해 전 세계 선박 발주량이 감소할 것이라는 전망 속에서 3~4년치 일감을 쌓아둔 조선사들이 선가 협상에서 우위를 차지하고 있다는 점이 선가 상승의 주요 원인으로 분석된다. 한국수출입은행 해외경제연구소에 따르면 올해 선박 발주량은 2900만CGT(표준선환산톤수)로 지난해 수주량(4168CGT) 대비 30% 줄어들 것으로 관측된다. 그러나 지난해 말 기준 수주 잔량 세계 1~3위인 국내 조선3사(삼성중공업·HD현대중공업·한화오션)뿐만 아니라 2021년부터 지난해까지 3년 연속 선박 수주량 세계 1위를 차지한 중국 조선사들도 넉넉한 일감을 확보하면서 업계의 협상력이 커진 것이 선가 상승을 견인하고 있다. 조선업계 관계자는 "최근 선가 상승은 중국 업체들도 선가를 내리며 영업하고 있지 않는다는 증거"라면서 "확보해둔 수주 물량이 그만큼 넉넉하다"고 말했다. 이에 따라 고부가가치 선박 수주에 집중한다는 국내 조선3사의 선별 수주 전략도 효과를 발휘할 것으로 전망된다. 선가 상승이 유지되는 가운데 2030년까지 온실가스 배출량을 40% 줄인다는 국제해사기구(IMO) 환경 규제로 한국 조선사가 기술적 우위에 있는 '친환경 선박'에 대한 선사들의 수요는 꾸준할 것으로 예상되기 때문이다. 양종서 수출입은행 해외경제연구소 연구원은 "국내 조선사들이 올해 반년 치 일감만 따내도 선가는 낮아지기 어렵다"며 "액화천연가스(LNG) 운반선 수요가 정점을 지나 내려가고 있는 추세지만 암모니아 운반선, 액화이산화탄소(LCO2) 운반선 등 새로운 수요가 꾸준히 나올 것"이라고 말했다. 업계는 지난해 시작된 국내 조선사들의 초대형 암모니아 운반선(VLAC) 수주 릴레이에 주목하고 있다. 지난해 9~12월에 걸쳐 HD한국조선해양은 8척, 한화오션은 5척, 삼성중공업은 2척 등 총 15척의 VLAC를 수주했다. 지난해 글로벌 조선사들의 전체 VLAC 수주량(21척)의 71%에 달하는 물량이다. 업계에서는 올해나 내년에 암모니아 추진선이 본격 상용화될 경우 '무탄소' 연료인 암모니아의 수요 증가로 VLAC 발주가 늘어날 것으로 보고 있다. 최광식 다올투자증권 연구원은 "암모니아 운반선 시장이 급히 열리면서 한국 조선업 수주가 유지될 것"이라며 "2035년까지 연평균 20척의 VLAC 발주가 나올 것으로 예상한다"고 말했다. 예멘 후티 반군의 상선 공격으로 촉발된 수에즈 운하 통행 제한에 해상 운임이 급등했다는 점도 친환경 선박 발주를 가속화할 수 있는 요인이다. 운항 차질이 장기화될 경우 고운임에 힘입어 수익성 개선을 이룬 해운사들이 친환경 선박에 투자할 여력이 높아질 수 있다는 것이다. 한편 이날 HD한국조선해양은 최근 중동 소재 선사와 액화석유가스(LPG) 운반선 2척에 대한 건조 계약을 맺었다고 밝혔다. 계약 규모는 3101억원이다. HD한국조선해양은 올 들어 LNG 운반선 2척, 석유화학제품 운반선(PC선) 15척, LPG 운반선 8척, VLAC 2척 등 총 27척의 선박을 수주했다. |

* [블로그] 조선섹터에 대한 생각 (2) (2023.12.27)

https://blog.naver.com/gentlealgu/223304138231

조선섹터에 대한 생각 (2)

1) 인력난 요즘 납기지연 관련해서 말이 있는 것 같아 체크해봄. 현업자가 아닌 IR담당자분의 의견이라(...

blog.naver.com

* [블로그] 조선섹터에 대한 생각 (2023.11.23)

https://blog.naver.com/gentlealgu/223273190277

조선섹터에 대한 생각

사람마다 내년 주도섹터에 대한 생각이 다른데, 나는 유독 조선섹터에 대해 긍정적인 생각을 갖고 있다. 블...

blog.naver.com

* FLNG 발주 풍년…"8기→15기, 5년간 2배 증가" (2023.12.24)

https://www.theguru.co.kr/mobile/article.html?no=64208

| 현재 FLNG 8기 투입, 5년 후 15기로 확대 FLNG 경쟁력 입증한 삼성중공업 수주 기대 향후 5년 동안 세계에서 운영하는 부유식 액화천연가스 생산설비(FLNG) 규모가 두 배로 증가할 전망이다. 지난 몇 년간 침체기를 겪은 FLNG 시장에 대한 투자자들의 관심이 다시 늘면서 용량이 확대된다. FLNG 시장에서 독보적인 경쟁력을 자랑하는 삼성중공업의 수주 기대감이 높아진다. 24일 업계에 따르면 노르웨이의 LNG 전문 선사 골라LNG(Golar LNG)는 최근 캐피탈링크(Capital Link)가 개최한 웨비나에 참석한 자리에서 현재 투입된 FLNG 수가 8기로, 5년 후에는 15기 까지 늘어날 것으로 관측했다. FLNG는 해상에서 채굴한 천연가스를 배 위에서 직접 정제하고 액화해 저장·하역할 수 있는 해양플랜트다. 육상플랜트와 비교해 액화·저장설비, 해상파이프를 설치하지 않아 환경보호 측면에서 우수하고 이동이 가능하다. 해양플랜트 특성상 육상 설비를 지을 필요가 없어 비용도 절감되고 수익성이 좋다. 글로벌 컨설팅사인 우드 맥킨지(Wood Mackenzie)도 '글로벌 FLNG 오버뷰 2023'(Global FLNG Overview 2023) 보고서를 통해 2022년 한 해 850만톤의 FLNG 용량이 활성화됐다고 밝혔다. 우드맥킨지는 앞으로도 아프리카를 중심으로 FLNG가 더욱 성장할 것이라는 분석이다. <본보 20203년 9월 9일 참고 우드 맥킨지 "FLNG 시장 전망 낙관"…삼성중공업 수주 '긍정적'> 프레이저 카슨(Fraser Carson) 우드 맥킨지 가스 부문 수석 연구원은 "2026년까지 12.5mtpa의 FLNG가 건조돼 총 25mtpa의 설비가 활성화될 것"이라며 "업계 전반에서 2030년까지 FLNG 용량을 더욱 확장할 수 있는 프로젝트를 추진중"이라고 말했다. FLNG의 시장 전망이 밝은 만큼 발주도 풍년이다. 영국 조선·해운시황 전문기관 클락슨리서치에 따르면 FLNG 등 해양 프로젝트는 올해 12개, 내년에는 11개 발주가 예측됐다. FLNG의 명가로 뜬 삼성중공업의 수주가 기대되는 이유다. 삼성중공업은 올해 기준 FLNG 시장서 글로벌 점유율 80%를 기록했다. 올해까지 전 세계 발주된 FLNG 5척 중 삼성중공업이 총 4척을 수주했다. 아프리카 모잠비크 코랄(Coral)과 미국 델핀(Delfin)이 발주하는 FLNG 프로젝트도 단독 협상 중인 것으로 알려졌다. 최근에는 캐나다 석유·천연가스 업체인 펨비나 파이프라인(Pembina Pipeline)과 하이슬라 네이션(Haisla Nation)과 캐나다 시더 LNG 프로젝트와 관련해 FLNG 1기에 대한 주요조건합의서(HOA)를 체결하며 수주를 확정지었다. <본보 2023년 11월 16일 참고 [단독] 삼성중공업, 캐나다 시더 FLNG 수주 '잭팟'…조건합의서 체결> |

* LNG 운반선 소송 이슈 점검 - 하이투자증권 (2023.12.19)

| 영국 중재재판소의 삼성중공업 패소 판결 삼성중공업과 SK 해운이 각각 피고와 원고로 진행 중인 한국형 화물창 적용 LNG 운반선의 하자 관련 중재에서 영국 해사중재인협회 중재재판소(LMAA)는 삼성중공업의 패소를 판결하고 선박가치하락에 대해 2.9 억 달러(3,781 억원)을 SK 해운에게 지급할 것을 결정하였다. 해당 중재에서 다뤄진 이슈는 2 가지, 1) 하자선박의 미운항 손실 2) 하자로 인한 선박가치하락 이었으며, 1)은 기각되고 2)에 대해서만 인정되었다. LMAA 에 계류된 중재를 포함하여 국내 법원에서 진행중인 것까지 해당 선박 관련 소송 및 중재는 총 4 건이다. 당사자는 선주인 SK 해운, 용선주인 KOGAS, 건조사인 삼성중공업이며 서로 원고와 피고로 복잡하게 얽혀 있다. 화물창 원천기술사인 KC LNG TECH 는 KOGAS 의 50.2%자회사지만 국내 빅 3 조선소 역시 동사의 출범 시 합작 출자하여 각각 16.6%의 지분을 보유하고 있는 대주주기도 한 바 본 건의 이해관계는 단순하지 않다. 조선소 잘못으로 보긴 어려워 삼성중공업이 지금까지 인도한 200 척이 넘는 대형 LNG 선에서 발생한 적 없었던 이슈가 한국형 화물창 KC-1 을 도입한 첫 선박에서 생겼음을 감안하면 선박의 하자가 조선소 귀책이 아니라고 보는 것이 합리적이다. 한국 법원 역시 이러한 점을 고려하여 1 심 판결에서 KOGAS 및 자회사 KC LNG TECH 의 화물창 설계상의 하자 및 귀책을 인정하고 삼성중공업과 SK 해운의 손을 들어줬다. KOGAS 는 항소 중이지만 결론이 뒤집히기는 어려울 것으로 보인다. LMAA 에 계류된 사안은 SK 해운과 삼성중공업만을 당사자로 한 것으로, KOGAS 는 대상에서 제외되어 있는 부분적인 중재이다. 중재 결과와는 별개로 삼성중공업, SK 해운, KOGAS 는 본 건의 전체적 해결을 위해 3 자간 협의를 이어가고 있으며 협의 불발 시 삼성중공업은 국내 법원의 승소 판결을 토대로 KOGAS 에 구상권을 청구할 방침이다. 중재법원 판결은 참고사항 조선-해운업의 중재라는 제도는 시간과 비용이 많이 드는 국제 소송 진행에 대한 낭비를 서로 줄이고 원만한 합의를 하기 위해 도입된 제도이며 LMAA 의 판결은 강제성이 없다. 판결 결과를 무시할 수는 없으나 어디까지나 법원의 판결이 우선한다. 통상 국적이 다른 선사와 조선소간의 분쟁이 있을 시 자국이 아닌 관할법원에서 진행되는 국제 소송보다 중재법원의 진행이 빠르지만, 본 건은 이례적으로 국내 이해관계자 간의 분쟁이었으므로 법원 판결이 더 빨리 나올 수 있었던 것으로 보인다. 앞서 나온 법원 판결결과가 있으므로 삼성중공업이 단독으로 중재 판결액 3,781 억원을 모두 부담할 가능성은 없다고 할 수 있다. 3 자간 협의결과에 따를 일이지만 KOGAS 및 자회사인 KC LNG TECH 의 화물창 설계상 귀책이 인정되었으므로 삼성중공업이 건조 책임자로서 일부 책임만 부담할 여지가 크다. 다만 중재결과 및 협의결과에 따라 상당액을 소송충당금 등의 형태로 4 분기 실적에 영업외 손실로 반영할 전망이다. 삼성중공업의 문제가 아님, 기업가치 변동은 없을 것 본 건으로 인한 삼성중공업의 기업가치 변동은 없어야 한다는 판단이다. 앞서도 언급했지만 한국형 화물창 도입은 빅 3 조선소와 국영기업인 KOGAS, 그리고 국적선사인 SK 해운이 외화유출 방지를 위해 선의로 시작한 사업이다. 삼성중공업은 시범 조선소로 선정되어 국익을 위해 선제적으로 최선을 다했으나 어쩔 수 없는 화물창 설계상의 결함으로 피해를 입은 선의의 피해자이다. 삼성중공업의 전세계 최우수 시공 능력은 지금까지 건조하여 운항 중인 236 척의 LNG 운반선이 증명한다. 이전에도 이후에도 여타 건조선박에서 문제가 생겼던 사례는 없다. 본 건으로 삼성중공업의 기업가치 하락을 논할 수 없는 이유다.  |

* 2024 대한민국 중공업의 부흥 - DS투자증권 (2023.11.28)

| 한국 조선소 타겟 시장 규모 2026년 3,900억 달러 시클리컬 산업은 피크 -> 침체 -> 불황 -> 회복의 단계를 순행한다. 피크(호황기)는 공급 대비 수요가 커서 1) 자금이 유입되고, 2) 캐파가 증설되며, 3) 자산가격(혹은 ASP)이 상승하는 등 인플레이션이 발생하고, 4) 파이낸싱이 용이해 진다. 이로 인해 관련 기업의 멀티플은 확장되며 비이성적 과열이 발생하기도 한다. 이후 캐파 증설로 수요 대비 공급이 커지고 침체(축소)의 단계를 거쳐 불황이 찾아온다. Cyclical 산업에서는 1) 불황 이후 살아남은 기업 중 재무구조가 안정적인 1등 기업에 주목해야 한다. 업황 회복 시 수혜가 가장 크기 때문이다. 2) 공급이 감소했다면 업황이 회복하는지 분석해야 한다. 업황 회복이 강하다면 베스트 시나리오다. 그러나 공급이 감소한 상황에서 1등 기업의 주가는 업황 회복이 강하지 않고 수요만 성장하더라도 멀티플 정상화가 가능하다. 3) 또한 아직 과열된 피크 시기가 아니라면 시클리컬 산업은 회복과 피크의 중간 단계이기 때문에 여전히 업사이드는 발생한다. 조선업은 다양한 근거를 토대로 베스트 시나리오에 부합한다는 판단이다. 이번 자료는 2024년 한 해의 빅테마를 중심으로 자료를 작성했다. 빅테마는 강력한 환경규제로 인한 선박 발주, 지속되는 공급자 우위 시장 그리고 암모니아운반선의 빅마켓 가능성이다. 자세한 내용은 본문을 참고하자. 다음은 본문의 내용 요약이다. 해운업의 넷제로 움직임은 이미 시작되었다. IMO(국제 해사 기구)와 EU는 점진적으로 규제를 강화하고 있다. 그럼에도 불구하고 여전히 전 세계 선복량 대비 8%만이 친환경 선박으로 교체되었다. 내년부터 본격적으로 시행될 CII 규제는 선박에 낙인효과를 불러오겠다. 결론적으로 2026년이 되면 전 세계 선박 중 탱커 37%, 벌크선 50%, 컨테이너선 40%는 CII 규제 상 D나 E등급을 부여받을 전망이다. 한국 조선소가 접근 가능한 교체시장 규모만 2023년 2,700억 달러에서 2026년 3,900억 달러(선가 인플레이션 감안X)로 예상한다. 전 세계 주요 조선소의 슬롯은 제한적이다. 본격적으로 교체 발주가 시작되면 선가는 추가로 상승하고 조선소 캐파 부족으로 집중 발주가 이뤄질 전망이다. 국내 조선소는 최대 수혜를 입을 것이다.    2024년 강력한 해운 규제 본격 시행 넷제로 흐름은 이미 시작 대부분의 선박은 원유 정제 공정에서 나오는 선박용 경유, 중유, 중간 연료유 및 선박용 디젤유를 포함하는 액체 석유 연료유로 구동된다. 이러한 탄소 기반 연료는 높은 수준의 GHG를 배출한다. 유엔기후변화협약(UNFCCC)은 기후 변화에 가장 크게 기여하는 세 가지 온실가스를 이산화탄소(CO2), 메탄(CH4), 아산화질소(N2O)로 명명했다. 더 나아가 국제해사기구(IMO)는 질소산화물(NOx), 황산화물(SOx), 일산화탄소 등 여섯 가지 온실가스를 배출통제물질로 추가 정의했다. 특히 질소산화물(NOx), 황산화물(SOx)은 ECA(배출통제구역) 지역에서 배출이 통제된다. 현재 국제기구들의 배출통제 규정은 Tank-to-Wake(TtW) 방식을 기반으로 한다. 이는 업스트림을 고려하지 않은 것으로 선박에 적재된 연료를 소모하면서 배출하는 온실가스를 통제하는 방식이다. 그러나 현재 움직임은 Well-to-Tank(WtT) 방식으로의 전환을 추진 중이다. 이는 연료의 생산과정에서부터 발생하는 온실가스를 추적하여 통제하는 방식이다. WtT 방식이 채택되면 업스트림부터 에너지 공급업체 및 금융가에 이르기까지 다양한 이해관계자의 협력이 필요할 전망이다. IMO 회의에서 채택되고 있는 여러 국제 규정이 강제성을 갖추기 위해서는 시간이 오래 걸린다는 우려가 팽배하다. 따라서 일부 지역 및 국가는 자체 규정과 인센티브를 수립하고 있다. 이는 EU ETS 및 FuelEU Maritime의 규정이 포함된다. 만약 각 지역 및 국가들의 자체 규정이 강제성을 갖추게 된다면 해운업계는 상당한 수준의 과세 및 법적 제한이 발생할 것으로 예상된다. 선주는 그동안 국제기구의 강화되고 있는 규제에 소극적으로 대응해왔다. 원인은 신조발주 비용과 벙커링 편의성, 제한적 기술 발전 등이다. 그나마 탑티어 컨테이너 선주들을 중심으로 액화천연가스(LNG)를 연료로 사용하는 선박엔진이 채택되어 왔다. LNG는 CO2 배출량을 줄일 수 있으며 공급망이 발달되어 있어 벙커링이 용이했기 때문이다. 그럼에도 불구하고 LNG는 탄소를 배출하는 연료다. 즉 WtT 방식으로의 전환, 넷제로 달성을 위한 규제 강화 움직임 등을 고려하면 LNG 연료유 채택 옵션은 해답이 될 수 없을 것이다.   CII와 EU ETS는 경험해보지 못한 강력한 규제 IMO의 CII CII(Carbon Intensity Indicator) 규제는 5,000톤(총톤수) 이상 선박의 1년간 실제 연료 소모량과 운항 거리 등을 토대로 탄소집약도를 계산하여 등급을 매기는 규제다. A(매우 우수), B(우수), C(보통), D(불량), E(매우 불량) 5단계로 평가한다. 만약 E를 한 차례 맞거나 D를 3년 연속 맞은 선박은 퇴출 대상에 오를 것이다. 즉 D와 E의 선박은 해체하고 교체하라는 이야기다. 최근 국제해사기구(IMO)는 2050년까지 모든 온실가스 배출을 없애기로 결정했다. 이로 인해 CII 규제의 연도별 저감 목표도 강화되겠다. CII 규제는 본래 2023년부터 시행하면서 탄소 배출 규모를 2019년 대비 5% 줄이고 2024년부터 2026년까지 매년 2%씩 추가 감축하도록 했다. 그러나 2030년까지 최대 30%의 온실가스를 감축시키려는 내용의 중간 지표가 발표되면서 2024년부터 적용될 감축률이 기존 2%에서 5%까지 강화될 가능성도 배제할 수 없다. 앞으로 CII 규제는 선주, 용선자, 국제해사기구(IMO), 해양환경보호위원회(MEPC) 등 다양한 이해관계자가 참여하게 될 것이다. 그 중 선박 보유와 직접적인 관계가 있는 선주는 선박이 CII 등급 제도를 준수하고 있는지 확인할 수밖에 없다. 또한 규제가 강화될수록 단기적인 회피에서 중장기적인 조치를 취해야 한다. 현재 상황은 시간이 지날수록 규제가 점점 강화되고 있기 때문에 선주들 입장에서는 친환경 선박 교체 발주만이 답이 될 수 있다. 향후 용선자는 용선할 선박이 CII 요건을 충족하는지 확인할 전망이다. CII 요건을 회피하기 위해서는 선박 속도를 저감시킬 수 있다. 그러나 선박 속도 저감은 사업자에게 있어 경쟁력 약화로 이어질 수 있다. 따라서 용선주는 등급이 더 높은 선박에 우대 가격을 제시할 수밖에 없겠다. 이는 선박의 CII 등급 향상을 견인하겠다.  Vessels value의 조사 결과 실제 중고선 거래에서 이미 CII 규제가 적용되고 있었다. CII 등급 중 B등급의 선박이 조사한 선박 중 12.8%로 가장 많이 거래되었다. C등급이 11.6%를 기록했다. 거의 신조나 다름이 없는 A등급을 제외하고 D나 E등급이 아닌 B나 C등급은 CII를 준수하여 향후 운용에 문제가 없음을 입증했기 때문에 거래가 많았던 것이다. D등급은 8.6%, E등급은 4.2%를 기록했다. 이러한 선박도 현재는 규제를 회피하는 조치를 통해 운항하는 데 문제는 없다. 다만 중장기적으로 규제를 준수하지 못할 가능성이 높다. 이러한 결과는 유조선 시장에서 훨씬 더 뚜렷했다. 유조선 시장 거래는 A, B, C 등급에 집중되었다. 2022년에는 E등급 유조선은 3.3%만이 거래되었다. 이는 평균보다 3배 낮고 B등급 유조선 대비 5배 적다. 아마도 오일 메이저가 규정을 준수할 가능성이 높기 때문일 것이다. 선박의 속도를 줄이게 하는 조치는 CII 등급을 개선하는 방법 중 가장 간단하다. 평균적으로 A등급 선박은 속도를 9% 증가시킬 수 있다. B등급 선박은 속도를 4% 증가시키고 C등급에 들어갈 수 있다. D등급의 선박은 C등급이 되기 위해서는 운항 속도를 4% 줄여야 한다. E등급 선박은 속도를 약 12% 줄여야 C등급이 될 수 있다. 일반적으로 선박의 속도는 수익에 직접적으로 영향을 끼친다. 즉 선박이 더 빨리 운행할수록 주어진 시간 동안 더 많은 양을 운송할 수 있다. 따라서 속도 변화는 매출변화라 볼 수 있고 이러한 선박의 잠재 수익 변화는 선박의 중고 가격에도 영향을 끼칠 수밖에 없다. 이를 토대로 역산하면 A등급 선박의 경우 속도를 9% 올려서 C등급에 들어가서 운용할 수 있기 때문에 선박 가치는 7% 증가할 수 있다. 반대로 E등급 선박이 C등급에 들어가기 위해서는 평균 12% 속도를 줄여야 한다. 역산하면 중고 가격은 15% 하락할 수 있다. 환경 규제로 인한 교체 발주도 증가할 전망이다.   EU의 Fit for 55 2021년 7월, European Commission은 2030년까지 1990년 대비 최소 55%의 순 온실가스 감축이라는 Fit for 55 규제 패키지를 발표했다. 그리고 2023년 4월에 공식적으로 채택했다. 여기에는 해상 운송으로 인한 온실가스 배출 감축이 포함되었다. 그리고 7월 해상운송의 탈탄소화를 위한 새로운 법안을 채택했다. 이는 greenhouse gas intensity를 2025년까지 2%, 2050년까지 80% 감축시키는 것이 목표다. EU의 ETS EU ETS는 2005년 1월 1일 온실가스 배출자 부담 원칙에 기반한 최초의 배출권 거래제다. 정해진 시설에서 배출할 수 있는 GHG의 총량에 대한 상한선이 설정되어 있다. 한도는 매년 감소하고 있다. 상한선 내에서 기업은 연간 배출량을 모두 충당하기 위해 EUA(European Union Allowances)라는 탄소 배출권을 구매해야 한다. 혹은 배출 상한선 대비 적은 수준의 GHG를 배출한 기업은 배출권을 판매할 수 있다. 2022년 6월 Fit for 55는 EU MRV(Monitoring, Reporting, Verification)의 연료유 데이터 소비에 기반하여 해운업에 ETS를 부과하기로 합의했다. 이는 총 톤수 5,000톤 이상의 선박이 EU 역내에서는 100%, EU 항구까지는 항해의 50% 배출량에 대해 적용한다. 도입 시기는 2024년에 배출량의 40%, 2025년 70%, 2026년 100%로 정했다.    메탄올과 암모니아가 대체연료로써 공존할 전망 메탄올, 암모니아는 각각 장단점 보유 현재 해운업은 온실가스 배출을 줄이기 위해 다양한 대체연료 옵션을 고려하고 있다. 그중에서도 수소, 메탄올, 암모니아, 바이오오일/e-디젤 등이 주목받고 있다. 여기서 무탄소 연료란 일반적으로 암모니아나 수소처럼 분자 구조에 탄소가 없는 연료를 말한다. 그러나 무탄소 연료조차도 탄소 집약적인 공급망을 가지고 있을 수 있으며 다른 GHG를 배출할 수 있다. 예를 들어 암모니아를 엔진에 사용할 때 연소 과정에서 GHG인 아산화질소(N2O)가 방출될 수 있다. 그리고 수소도 공기 중으로 방출되면 메탄 및 오존과 반응하여 간접적인 온실 효과를 일으킬 수 있다. 앞서 언급한 대체연료들도 각각의 장단점이 있고 일부 연료는 장거리 운송에 사용하기에는 한계가 있다는 판단이다. 수소의 경우 고압 및 저온에서 저장해야 하며 에너지 밀도가 낮아 갑판 및 화물의 적체 공간에 영향을 미친다. 또한 가연성 문제 등의 장벽이 있어 장거리 해상 운송을 위한 연료로 선택될 가능성이 낮다. 전기선박도 배터리팩의 낮은 에너지 밀도와 수소와 마찬가지로 적체 공간에 미치는 영향 그리고 높은 비용 등의 요인으로 인해 장거리 해상 운송에는 적합하지 않다고 판단된다. e-디젤도 가격 측면에서 경쟁력이 떨어진다. 따라서 장거리 해상 운송에서는 메탄올, 암모니아, 바이오오일 등의 대체연료를 고려하는 것이 더 현실적이다. 이들 연료는 기존의 벙커유에 비해 온실가스 배출을 줄일 수 있으며 비용 대비 적체 공간에 미치는 영향이 적다.  메탄올엔진은 이미 상용화되었으나 향후 해결과제는 공급량 메탄올은 생분해성 및 수용성이며 재생 에너지를 사용하여 생산할 수 있어 친환경 연료로써 각광받을 가능성이 높다. 이미 메탄올로 구동되는 2행정 주엔진과 4행정 보조엔진이 모두 상용화되어 있으며 규모가 확대되고 있다. 메탄올은 공급 원료와 제조 방식에 따라 브라운, 그레이, 블루, 그린메탄올로 구분된다. 석탄을 원료로 하여 생산하면 브라운메탄올이다. 천연가스를 원료로 하면 그레이메탄올이다. 재생에너지와 바이오매스를 원료로 생산되는 e-메탄올과 bio-메탄올을 그린메탄올이라고 한다. 메탄올은 분자 구조에 탄소, 수소, 산소가 모두 포함되어 있어서 무탄소 연료는 아니다. 그러나 e-메탄올은 전기 분해 과정을 거친 수소와 탄소가 결합해 제작되는 연료로 기존 가솔린을 대체할 수 있다. 또한 연소 후에도 녹색 탄소를 배출해 GHG를 상쇄시켜 준다. 또한 바이오메탄올은 옥수수, 사탕수수, 밀 등의 곡물이나 식물성 기름 등의 바이오매스를 원료로 하여 생산된다. 바이오매스를 발효시켜 얻은 당분을 정제하여 메탄올을 추출하는 방식으로 생산되며 생산 과정에서 이산화탄소를 배출한다. 그러나 e-메탄올과 마찬가지로 연소 과정에서 발생하는 탄소 배출을 상쇄시켜 주기 때문에 무탄소에 가깝다고 평가되고 있다. 하지만 그린메탄올은 연간 약 11만톤의 생산량으로 전 세계적으로 공급량이 제한적이다. 또한 단기적으로 공급량을 증가시키기에도 한계가 있다는 점이 가장 큰 문제점이다. 그리고 다른 연료에 비해 메탄올은 가연성 범위가 넓고 최소 점화 에너지가 낮다. 연료는 독성이 있으며 사람의 흡입이나 노출 시 위험성을 내포한다. 그럼에도 불구하고 현재 머스크를 중심으로 탑티어 컨테이너 선주들은 메탄올 추진선을 발주하고 있다. 왜냐하면 LNG와는 달리 상온에서 액체이기 때문에 고압, 극저온 등의 설비가 필요 없기 때문이다. 즉 에너지 함량이 낮아 LNG탱크 대비 2.5배 이상 큰 탱크 용량에도 불구하고 비용 측면에서 경쟁력이 있는 것이다. 결론적으로 e-메탄올은 다른 대체 연료에 비해 환경 위험이 낮고 대부분 거리의 운항에서 사용할 수 있으며 취급하기 쉽다. 그러나 e-메탄올은 향후 수십 년 동안 e암모니아와 같은 다른 연료보다 비쌀 가능성이 높으며 선박의 연료 수요를 충족하기 위해 생산량을 크게 늘려야 한다.    암모니아 엔진은 아직 개발 전으로 해결과제는 독성과 N2O 발생이 될 것 암모니아는 CO2 배출이 없는 무탄소연료 중 하나다. 또한 상온에서 기체 상태이며 LPG와 유사하기 때문에 LNG 및 LPG 연료 격납 시스템이 암모니아와 호환될 수 있다. 또한 대체연료로써 메탄올 대비 긍정적인 점은 공급량이다. 메탄올의 최대 단점은 수요가 공급을 초과하는 현상이 발생 가능할 것으로 전망되지만 오히려 암모니아는 공급이 수요를 초과할 수 있다. 즉 안정적인 수급이 가능하다는 것이다. 다만 여러 가지 문제점도 상존한다. 매우 낮은 농도에서도 부식성 및 독성이 있으므로 유지 보수 및 벙커링을 포함한 모든 작업 중에 작업자의 노출로부터 보호하는 것이 필수적이다. 유출 시에는 해양생물에 유독할 수 있다. 또한 낮은 농도에서도 강한 냄새로 인한 불편함을 유발할 수 있다. 그리고 가연성이 낮아 엔진 출력의 문제가 발생 가능하다. 이로 인해 4행정 중속 엔진에서는 10% 이상의 탄화수소와 병행하여 연료를 사용해야 할 수도 있다. 액체 암모니아는 다른 탄화수소 연료 대비 LNG의 50%, 벙커유의 약 30% 수준으로 에너지 밀도가 낮다. 이는 운항 중 빈번한 벙커링 절차가 필요할 수 있다. 또는 장거리 항해를 위해 많은 양의 암모니아 연료를 선상에 실어야 된다. 해결해야 할 또 다른 과제는 배출 저감 기술이다. 아직 암모니아 엔진은 개발 전이기는 하나 연소 시 N2O가 생성될 수 있다. N2O는 이산화탄소 대비 200~300배 수준의 온난화 잠재력을 가졌다. 결론적으로 암모니아 엔진 상용화를 위해서는 위의 언급한 단점을 해결해야 하겠다.     국내 조선사는 이미 메탄올, 암모니아 기술력 확보 1. 현대중공업 그룹 •2023년 로이드선급으로부터 암모니아-FSRU 기본승인(한국가스공사 함께) •2023년 ABS로부터 ‘암모니아 냉매 HVAC 시스템 기본승인 •2023년 로이드선급으로부터 VLCC용 저탄소 전기추진시스템 기본승인 •2024년 3분기까지 메탄산화촉매 기술 시제품 완성 계획(메탄슬립 저감) •2024년까지 1.2~3.5MW 규모 메탄올엔진 라인업 완료 계획 •2025년 1분기 WinGD와 이중 연료 암모니아 엔진 납품 계획 •2023년 DNV와 메탄올 연료탱크의 도장 기술 개발 협약 체결 •2025년 1월 메탄올 연료 힘센엔진 일본 조선소에 첫 공급 2. 삼성중공업 •2023년 한국선급으로부터 200K급 초대형 암모니아 선박 기본승인(AIP) •2023년 일본선급으로부터 유조선, 컨선용 암모니아 연료 공급 시스템 기본승인 •2023년 암모니아 실증 설비 제조 승인을 받고 착공을 시작 •2022년 ABS로부터 암모니아 연료 추진 대형 컨테이너선 설계 기본 인증 •2021년 DNV로부터 암모니아 레디 VLCC 기본승인 3. 한화오션 •2025년 기존 내연기관과 ESS를 연동한 에너지저장장치 개발 계획 •2025년까지 메탄올 추진 VLCC 개발 계획 •메탄올 추진 13K급, 15K급 컨테이너선 개발 완료 •2026년까지 메탄올 추진 24K급 컨테이너선 개발 계획 •2025년까지 암모니아 추진 24K급 컨테이너선 개발 계획 •8.6만CBM급 암모니아 추진 암모니아 운반선 개발 완료 •7만CBM급 액화이산화탄소 운반선 개발 완료 암모니아운반선 뉴 빅마켓 기대 암모니아 수요는 2050년까지 6.8억톤에 이를 것으로 예상 암모니아(NH3)는 에틸렌, 프로필렌, 메탄올, BTX 등의 7가지 기본 화학 물질 중 하나다. 황산 다음으로 질량 기준 두 번째로 많이 생산되는 화학물질이다. 암모니아의 80%는 요소 및 질산암모늄과 같은 질소 비료를 생산하는 데 사용되며 전 세계 인구의 약 절반을 위한 식량 생산에 소요된다. 암모니아는 72%의 천연가스와 22%의 석탄을 통해 생산된다. 따라서 생산 과정에서 탄소를 배출하는데 연간 배출량은 0.5기가톤으로 전 세계 탄소 배출량의 1%를 차지한다. 2020년 기준 1.8억톤을 생산했다. 그리고 암모니아 전망기관들의 기존 전망치에 의하면 2030년까지 수요가 2.2억톤으로 증가하고 2050년까지 3.3억톤에 이를 것 으로 전망되고 있다. 인구 증가로 인한 비료용 암모니아 수요는 2020년 1.5억톤에서 2050년 2.6억톤 수준으로 예상되었다. 그러나 1.5℃ 시나리오를 달성하기 위한 암모니아 수요가 증가할 것으로 예상되고 신규 전망치에서는 2050년까지 그 수요는 6.8 억톤에 이를 것으로 예상되고 있으며 이는 기존 전망치 대비 2배 이상에 달하는 엄청난 양이다. 화석연료에서 생산된 암모니아는 탄소를 배출하지만 그린암모니아는 탄소를 배출하지 않는다. 그러나 그 둘은 화학적 성분이 질소 원자 1개와 수소 원자 3개가 결합한 화합물로 동일하여 화학적 분석을 통해서는 식별이 불가능하다. 비용으로 인해 그린암모니아 생산량은 전체 암모니아에서 0.01%에 그친다. 왜냐하면 그린암모니아는물을 전기분해해 수소를 생산하고 여기에 공기 중 질소를 합성하기 때문에 전기 소비가 많기 때문이다. 그러나 탄소배출이 제로이기 때문에 친환경적이다. 현재 발표된 그린암모니아 프로젝트의 용량은 2030년까지 1,500만톤 수준에 그친다. 이는 전세계 암모니아 생산량의 8% 수준에 불과하다. 그러나 IRENA에 의하면 기술 개발로 인해 그린암모니아 생산비용은 현재 톤당 720~1,400달러 범위에서 2050년에는 310~610달러까지 하락할 것으로 전망되어 2030년 이후 생산량은 증가할 것으로 기대된다. 또한 화석연료 기반 암모니아는 생산비용이 현재 톤당 110~340달러 범위이지만 향후 탄소세가 톤당 100~150달러가 부과되면 비용은 톤당 210~490달러까지 증가하게 된다. 그렇게 되면 그린암모니아의 경제성이 부각될 수 있겠다.   발전용 수소를 운송하는 수단으로 빅마켓 가능성 암모니아가 주목받는 이유는 질소만 떼어내면 수소를 대량으로 생산할 수 있기 때문이다. 수소의 경우 액화하기 위해서는 -252.9도의 극저온과 700기압의 극고압 상태가 유지되어야 가능하여 천연가스 액화점인 -163도 대비 온도가 낮아야 하기 때문에 기술적으로 운송 비용이 매우 크다. 또한 장기간 보관이 힘들며 누출 위험이 크기 때문에 수소 자체를 생산/운송/보관하는 것은 현실적으로 어렵다는 판단이다. 그러나 암모니아의 액화점은 -33도이기 때문에 LPG의 액화점인 영하 42도 대비 높아 기술적 장벽이 낮고 화재 위험도 낮아 비용이 적게 든다. 그렇다면 수소는 왜 필요할까? IRENA에 의하면 2020년 기준 섹터별 수소 수요는 산업용에 국한되지만 2050년경에는 산업용이 48%, 발전용이 27%로 새로운 발전용 시장이 열릴 것으로 전망되기 때문이다. 최근 수소혼소발전의 수요가 커지고 있다. 수소혼소발전이란 수소를 혼소해 전기를 생산하는 것이다. 혼소란 단어는 ‘혼합 연소’의 줄임말로 쉽게 설명하면 다른 연료와 수소를 혼합해 태워 전기 에너지를 생산한다는 것이다. 기존 가스터빈시설은 액화천연가스를 이용했기 때문에 연소 시 이산화탄소 배출이 많다. 만약 수소를 35% 혼합한다면 탄소 배출이 14%, 70%를 혼합하면 37% 감소한다. 최근 한화는 세계 최초로 80MW급 중대형 가스터빈의 혼소율 59.5%를 달성했고 Co2 저감은 22%를 달성했다. 또한 해결과제였던 질소산화물 배출량도 6ppm 이하로 저감(국내 허용량 20ppm)하면서 상용화에 다가섰다. 연내 혼소율 100%를 달성하겠다는 목표를 가졌다. 2027년 상용화를 추진 중이다. 최근 머스크는 HD한국조선해양과 93,000CBM급 VLAC 4+6척 LOI를 체결했다. 척당 단가는 1.1억 달러다. 올해 머스크는 LPG와 암모니아를 운반할 수 있는 VLGC 선대를 확대 중이다. 만약 2050년 1.5℃ 시나리오 목표를 위한 암모니아 수요 중 발전용 27%의 67% 수준인 1.2억톤을 운송한다고 가정하면 9만 CBM급 VLAC는 약 2,170척이 필요하다는 결과가 도출된다. 그렇다면 현재 신조가격 기준 2,380억 달러에 달하는 큰 시장이다. 이를 향후 20년 동안 발주된다고 역산하면 연평균 120척이 발주될 수 있다. 실제 국내 조선소로 VLAC 관련 인콰이어리가 증가하고 있다.   |

* 쉽게 늘어나지 않는 조선업 건조 능력 - 삼성증권 (2023.11.27)

| 중소 조선소는 여전히 어려운 시기. 공급자 우위의 시장이 계속될 수밖에 없는 이유 한국의 중소 조선소 중 한 곳인 대선조선이 수출입은행과 재무구조 개선 약정을 체결하고, 지난 23일부터 워크아웃에 돌입. 해당 조선소는 수주 잔고 기준 전 세계 72위의 중견 조선소. 현재 수주 잔고 기준 주력 선종은 소형 컨테이너선과 소형 화학제품 운반선. 조선업종 신조선가와 수주 잔고는 꾸준히 개선되는 추세. Clarksons에 따르면, 현재 전 세계 조선업종의 수주 잔고는 전년 인도량의 약 3.7배에 해당. 이는 2009년 이후 최고 수준. 풍부한 일감에도 중소 조선사들은 운전 자금과 인력 부족 문제에 직면. 물론 신규 수주는 언제나 선수금을 동반. 따라서 수주가 증가하는 초기에는 현금흐름이 개선. 하지만 해당 수주분들의 건조작업이 시작되면, 일시적으로 선박 건조를 위한 운전자금 소요가 증가. 이러한 자금 부담은 해당 수주분이 인도되는 시점에, 인도대금과 새로운 신규 수주에서 창출되는 선수금으로 해소. 올해는 2021-2022년 신규 수주분이 반영되면서, 전 세계 선박 건조량이 늘어나는 시기. 즉 일부 조선사들에게는 올해 운전자금 부담이 발생. 인력 부족 문제들은 중소 조선사의 어려움을 가중. 일단 인력 부족에 따른 인건비 급증이 손익과 재무비율에 영향. 이를 신조선가에 반영하더라도, 해당 효과가 손익에 발현되는 데에는 시차가 존재. 특히 공정 지연이 발생해도 이를 만회할 만한 인력이 부족하다면, 손익과 현금 흐름의 동반 악화가 불가피. 조선업 인력 부족 문제는 대형 조선사들조차 아직 해결하지 못한 이슈. 즉, 중소 및 중견 조선사들은 더 큰 어려움에 직면할 수밖에 없는 상황. 여기에 환경규제 강화에 따른 기술적인 진입장벽 상승 효과까지 감안하면, 최근 시황 개선에도 불구하고 조선업종의 건조 능력은 확대되기 어려운 상태로 추정. 실제로 전 세계 가동 중인 조선소 개수는 시황 개선에도 불구하고, 지난해 말 415개에서 올해 현재 366개로 추가 감소. 물론 대형 조선사들도 동일한 문제를 경험 중. 대형사들의 실적 개선이 생각보다 더딘 것도 동일한 이유. 하지만 이들은 인력과 자본의 조달 측면에서, 중견 조선사들 대비 크게 유리한 것이 사실. 글로벌 조선업종의 생산 능력이 당분간 확장되기 어렵다는 점을 감안하면, 조선업종은 현재의 공급자 우위의 시장은 상당 기간 지속될 수 있을 것. 그리고 생존에 성공한 대형 조선사들은 결국 신조선가 인상 효과를 실적에 반영하게 될 것. 즉, 선가 강세 현상로 인한 대형 조선사들의 장기 수혜는 여전히 유효. |

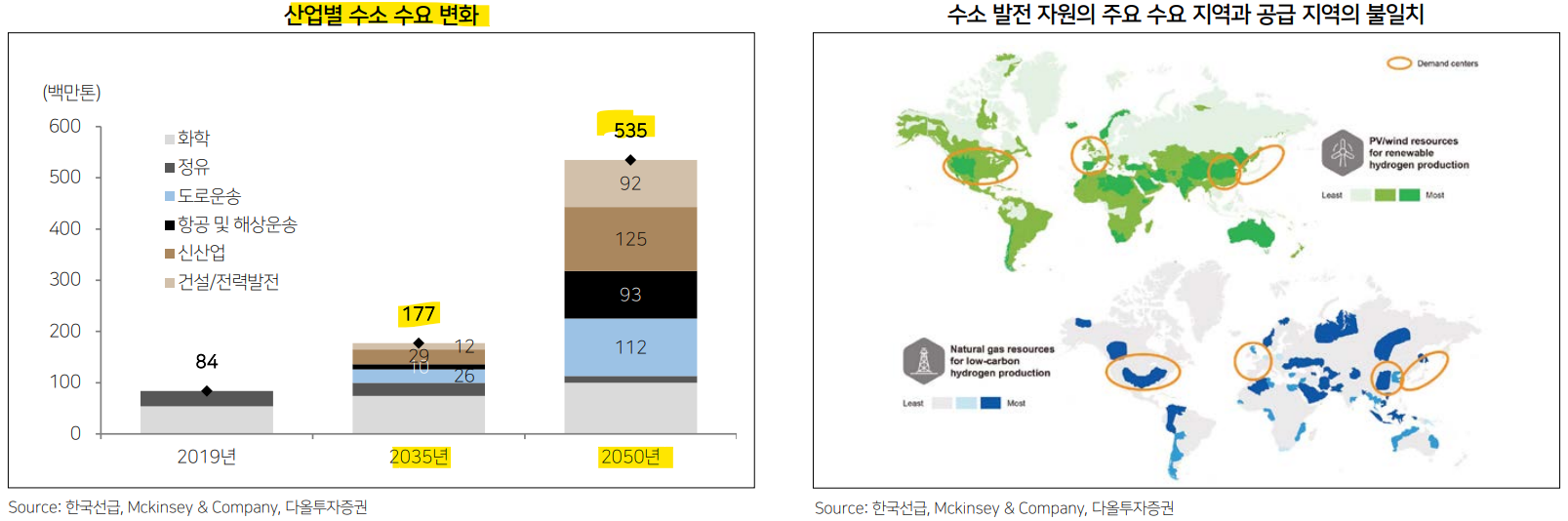

* 아주 큰 암모니아가 바다로 온다 - 다올투자증권 (2023.11.27)

| Executive Summary 실적. 가장 중요한 턴어라운드가 가속화 • 2023년에 현대미포조선의 문제 호선에 따른 공정 차질, HD현대중공업의 실적이 정체 중이지만, 현대삼호중공업은 벌써 5.6%의 영업이익률을 기록 중이다. 삼성중공업과 한화오션도 흑자전환에 성공했다. 모두 적자 호선 대다수 인도 종료를 안내하고, 2024년에는 MIX 개선, LNG선 건조 증가에 따른 실적 턴어라운드를 주장한다. • 당사는 선표 분석을 통해 각 시점별로 어떤 물량을 건조하는지를 들여다보고 있다. 1년 전에는 2Q23에 후판 단가가 인상된 후 1) 2H21에 선가를 올려 받기 시작한 선박과 2) 2022년 고가물량의 스틸 커팅 시점을 안내했다. 이번 전망에서는 1) 2022년, 2) 2023년 계약 선박을 각각 “고가물량”, “대박 고가물량”으로 정의하고 각각의 스틸커팅 시점과 비중을 안내한다(2H21은 수주 시점에 로우~미들 싱글이었겠지만 이후 인건비, 외주단가 상승 등으로 수익성이 낮아졌을 개연성이 높음). • 조선사들의 2024년 스틸커팅 선박의 86%가 2022년 이후 수주한 흑자호선으로 2023년의 33%에서 크게 는다. 분기별로는, 조선사별로 차이가 있지만 4Q23, 2Q24에 의미 있는 MIX개선이 시작된다. 그리고 2024년에 대형 조선4사의 LNG선 건조도 늘어 LNG선 매출 비중도 수익성 개선에 기여한다. • 완연한 Builder’s Market이 계속되며, 2023년에도 신조선가는 선종 별로 전년동기대비 7~15% 또 올랐다. 이에 2023년에 수주한 “고가물량“ 선박과 2024년에 계약한 “대박 고가물량"을 구별해서 본다. 2023년의 “대박 고가물량“의 스틸커팅은 2024년 14%에서 2025년에 58%, 2026년에 93%로 늘어 조선사들의 실적 턴어라운드는 2026년까지 계속된다. • 조선업종 주가에 수주 모멘텀만큼보다 실적과 신조선가가 중요하다고 믿고 있다. 거의 10년만에 조선업종은 의미있게 이익을 벌어들이게 되었다. 신조선가. 2024년 수주잔고는 또 늠 • 너무 좋은 3년을 지났고 신조선가도 바닥에서 50%나 올랐다. 모든 산업에서 ASP는 가장 중요한 투자지표이기에 여기서 신조선가가 더 오를 수 있을까 걱정한다. • 당사는 올해 신조시장을 87백만DWT(’23년F 74백만DWT) 발주로 늘고, 한국 조선업의 수주도 429억달러(’23년F 423억달러)로 늘 것으로 예상한다. 나쁘지 않지만, 수주의 증감은 중요치 않다. 잔고의 증가는 신조선가의 향방을 결정한다. 2024년 조선5사의 조선/해양 부문 매출 당사 예상은 40조원이어서 55조원 수주에서도 잔고는 증가한다. 당사 수주 전망이 크게 틀리지 않다면 2024년에도 신조선가는 상승세를 이어간다. • 한국 조선사들의 백로그길이는 3.5년에 달한다. 한국 조선사들은 최소 신조선가를 내려 부르지 않는다. 호가를 올려 부르고 이를 선주/선사가 잡으면 오를 뿐이다. 컨테이너와 LNG선이 줄어도, 탱커가 이미 시작되었고 가스선(암모니아 운반선)이 크게 증가 • 컨테이너선은 2021년과 2022년에 각각 441만TEU, 282만TEU가 발주되는 슈퍼 사이클을 지났고 시장은 큰 폭의 발주 위축을 우려했지만 2023년에 160만 TEU로 호황기 수준의 투자를 확인했다. Liner들은 CO2 규제에 대응하기 위한 교체발주를 얘기하고 있다. 2021~2022년에 20년 치 EBITDA를 벌어둔 선사들은 중장기 최신 친환경선 건조 계획을 세워두었다. 2024년에도 당사는 120만 TEU의 발주를 예상한다. 조금 준다. • 한국 대형조선4사는 2022년에 무려 119척, 그리고 올해도 남은 카타르 Ph2를 포함하면 최소 79척의 LNG선을 수주한다. 그런데 한국 조선사들의 LNG선 건조 가능 척수는 최근에 확대해서도 65척이다. 2년 동안 무려 3년 치 일감을 수주했기에 한국 대형조선4사의 LNG선 백로그길이는 4.5년에 달한다. 따라서 시장의 LNG 투자가 강력히 진행되고 있음에도 한국 조선사들은 2024년에 백로그길이를 더 늘리지는 않을 것이라 가정했다. 2024년에 한국 대형조선4사의 LNG선 수주를 61척으로 보수적으로 보았다. • 2023년에 수에즈막스부터 핸디막스 탱커까지 발주는 10년 내 최고였다. 현대미포조선은 MR 선종에서 M/S를 수성했지만, 대형조선사들은 수에즈막스, VLCC에서 M/S가 크게 떨어졌다. 이는 중국의 친환경선 레코드 쌓기를 위한 저가 공세에도 불구하고, 한국은 고마진/고가 수주 정책을 유지했기 때문이다. 최근 중국이 수주하는 탱커 납기는 2027년까지 멀어지고 있다. 즉, 드디어 중국 조선사들의 탱커 슬롯이 많이 채워졌고, 10월부터 한국의 수주가 시작되고 있다. 탱커는 2026년까지 선복 쇼티지가 계속된다. 현재 Payback Period 6~8년의 탱커는 장차도 운임 상승과 함께 투자 매력이 더 좋아질 전망이다. 탱커 사이클은 한참 더 진행될 예정이고 2024년에 한국 조선업 탱커 수주는 정상화 된다. 암모니아. 새로운 시장이 열리는 중 • 컨테이너선과 LNG선 수주가 줄지만, 탱커 수주가 는다. 그리고 LPG선과 함께 암모니아 운반선 시장이 급히 열리면서 한국 조선업 수주가 유지된다. • 9월부터 한국의 VLAC(Very Large Ammonia Carrier) 수주가 급히 시작되었다. 벌써 8척을 수주했고 HD한국조선해양은 10척의 LOI를 체결했다. 암모니아는 가장 안정적이고, 싸고, 대용량을 소화할 수 있는 “수소 Carriage”로써 임무를 수행할 예정이다. • 2035년까지 10년 동안 필요 발주량을 150~200척으로 예상한다. 1년에 VLAC 20척 규모이며, 과거 10년 동안 VLGC의 연평균 발주량인 26척인 것을 고려하면, LPG운반선 시장이 2배나 커지는 느낌이다. 그린 암모니아 전망에 따라 2030-2050은 더 엄청날 예정이어서, 지금은 확산기일 뿐이다. 암모니아 운반선은 LPG선처럼 꽤 돈이 되는 효자 선종이다. PCER Valuation: 백로그너머를 2025~2026년으로 이동 • 1년 전 2023년 전망에서는 백로그너머를 2024~2025년으로 정의했고, 이번 2024 연간전망에서는 2025~2026년을 백로그너머로 정한다. 최근에 전자공시에 올라오는 선박들의 인도 시점은 탱커는 2026년, LNG선은 2028년도 있지만 중앙값이 2027년이다. 2024년에는 2027년 인도물을 영업해야 하고 이는 곧 2025~2026년의 조선사들의 실적이다. • 3Q23에 HD현대중공업만이 부진했을 뿐 전 조선사들이 전년동기대비는 당연하고 전분기대비 수익성이 개선되었다. 인력쇼티지에 따른 공정 차질, 인건비와 외주단가 상승에 따른 고충과 리스크도 있지만, 위기의 정점은 지났다. 앞서 짚은 데로 조선사들의 실적은 턴어라운드하고, 2025~2026년의 하이싱글 ~ 더블디짓 영업이익률이 실현된다면, 조선사들의 적정 PCER 7~10배, 적정 PER 12~15배에서 상승여력이 보인다. • 당연히, 외부의 분석보다는 실적 턴어라운드의 궤적을 확인할 필요가 있다. 2024년에 조선업 투자에서 가장 중요한 것은 1) 실적 턴어라운드 확인과 2) 신조선가 상승세 지속에 있다. 조선주의 주가 트리거는 수주가 아니다. 내년 초의 수주 가이던스는 개의치 말자. 투자의견과 선호주: 비중확대, 그리고 탱커의 HD현대중공업, FLNG의 삼성중공업 • 2024년에 주목할 선종은 탱커, 가스선(VLAC), 그리고 FLNG이다. • 지구에서 가장 많은 탱커와 LPG선을 건조한 HD현대중공업, FLNG 시장을 오래도록 준비해온 삼성중공업이 탑픽이다. • 특히 2023년 겨울에 시작된 VLAC 신조투자의 배경을 주목한다. 수소 캐리지, 수소 혼소 발전, 선박의 암모니아 연료 사용 등으로 대륙 간 수소 이동을 해운업은 준비하고 있다. 암모니아 운반선과 유사한 LPG 운반선 시장의 66%를 한국이 담당해왔고 HD한국조선해양의 M/S는 50%에 달한다. 2035년까지 10년 동안 150~200여 척의 VLAC가 필요할 것으로 예상되는데, 이는 HD현대중공업의 가스선 수주/건조 규모가 두 배가 된다는 의미이다. • 지구에서 운영 중인 4기의 신조 FLNG 중에서 3기를 건조한 삼성중공업은 말레이시아 ZLNG를 올해 초에 수주해서 설계 중이고, 연말까지 모잠비크 FLNG 본계약도 앞두고 있다. 2024년 초에는 북미 대륙의 Delfin, Cedar FLNG 2~3기의 계약을 앞두고 있는데, 북미 대륙에서만 동사가 FEED를 진행한 10개 안팎의 FLNG 파이프라인을 보유하고 있다. 삼성중공업의 해양 부문은 2030년대까지 고수익 FLNG를 삼성만의 고유 디자인으로 안전하게 반복 건조한다. II. 2024에 실적 턴어라운드 확산 2022년 수주부터 고가물량으로 취급 후판 상승 이후 2021년 하반기부터 신조선가는 바닥에서 50% 상승, 올해도 신조선가도 전년동기대비 10% 안팎 오름  고가물량은 2024년부터 건조 더더 확대 고가물량의 건조(스틸커팅)는 2024년에 중심이 됨 • 1년 전 전망에서는 2021년 3분기부터 후판단가를 반영한 물량을 흑자선박(고가물량)으로 분류해서 분석했지만, 이후 인건비, 협력사 단가 인상 때문에, 2024년 전망에서는 더 보수적으로 2022년부터 수주한 물량을 “고가물량”으로 가정, 그리고 2023년에도 신조선가는 선종별로 7~15% 올랐기에 2023년 계약 선박은 “대박 고가물량"으로 판단 • 스틸커팅과 함께 선박별로 6~9개월에 거의 대부분 매출이 인식됨. 아래는 한국 상장 조선5사의 연도별 스틸커팅 척수이며, 수주시점별로 나누어서 살펴봄 • 고가물량의 건조는 2023년에 33%에서 2024년에 86%로 크게 증가. 2024년에 실적 턴어라운드로 확인할 수 있을 터이고, 2025년에는 “대박 고가물량"이 14%에서 58%로 확대되면서 추가 수익성 개선이 이어질 것이라는 예상치 제시  회사별로는 현대삼호 선표 MIX가 가장 빠름 • 회사별로는 이미 미들싱글을 보여주고 있는 현대삼호중공업의 선표 진행이 가장 빠름. HD현대중공업과 현대미포조선은 2024년에 대다수 흑자선을 건조하는 것으로 잡히지만, 사측은 공정차질 등으로 하반기에 더 확실한 실적턴어라운드 의견을 제시 중. 삼성중공업과 한화오션은 HD한국조선해양보다는 조금 느림  분기별로 3Q23, 그리고 2Q24에 점프 흑자선 건조는 분기별로는 어떻게? • 실적이 턴어라운드 하는 시기이기에 분기별로 조금 더 조밀하게 살펴볼 필요. 지나간 2023년을 포함해서 2024년까지의 흑자선 MIX 변화는 아래와 같음 • 지난 3Q23에 흑자선 비중은 39%였고, 특히 현대미포조선과 현대삼호중공업이 각각 70%, 50%로 평균을 올렸을 뿐, BIG3는 30%를 하회 • 현대미포조선은 공정차질로 MIX효과를 발휘하지 못한데 반해, 현대삼호중공업은 4Q23에 일회성 없이 5.6%의 양호한 수익성을 시현 • 회사별로 드라마틱하게 MIX가 좋아지는 시점은 다르지만, 4Q23~2Q24에 흑자선 비중이 크게 올라가는 것으로 가리킴 • 외부 데이터 기반 분석이어서 정확도가 떨어질 수 있고, 개별 호선의 사연에 따라 다른 흐름이 연출될 수도 있음  흑자선 및 고가물량의 건조(스틸커팅)은 4Q23, 2Q24년부터 확대되기 시작  목포(삼호)는 울산/거제(한국 조선업)의 미래 현대삼호중공업의 3Q23이 힌트 • 현대삼호중공업은 고가물량 50%에서 이미 OPM 5.6%를 시현 중인데 반해, HD현대중공업은 3Q23에 고가물량 10%라는 가이던스 하에 OPM도 0.6%로 부진 • 그러나 사측은 2024년 하반기에 고가물량 비중이 70%를 넘긴다고 안내했는데, 당사 선표 모델에서는 1Q24년부터 70%를 넘김 • 아무튼, 2023년 현재 고가물량을 절반 건조하면서 미들싱글 OPM을 기록 중인 현대삼호중공업이 곧 2024년 모든 조선사들의 모습이 될 것으로 예상 • 이에 2024년 조선업종 미들싱글 예상치를 유지하며, 2023년에 수주한 “대박 고가물량"의 건조가 늘어나는 2025년에 하이싱글 OPM 예상치를 제시/견지  2024년부터 LNG선+ 매출 비중 50% 이상 더구나 LNG선 매출 비중도 상승 • 삼성중공업은 3Q23 컨퍼런스콜에서 2024년에 3 도크에서 LNG선 20척을 병렬/반복건조한다고 안내 • 3 도크는 640m x 98m의 가장 큰 도크이며, 기존 LNG선 건조 캐파 16척에서 20척으로 늘리고 전용 도크화 한다는 전략. 1) 캐파가 늘고, 2) 전용화, 반복 제작을 통해 더 높은 수익성을 뽑아내겠다는 것 • 삼성중공업 뿐 아니라 대형 조선 4사 모두 비슷한 캐파 확대 및 시설투자 채비를 하고 있음 • 한국 대형조선사들의 LNG선 수주는 2022년에 65척, 2023년에 무려 119척을 지나서 올해도 80여 척에 달할 전망. 그리고 2024년에 LNG선과 LPG선 등 고마진 가스선 매출 비중은 절반을 넘기며, 실적 턴어라운드에 기여 예정  조선사들 2024~2025년 실적 조정, 2026년 더 증익 공개  조선업종 장기 실적  III. 2024 신조시장 전망과 한국의 수주 예상 2024 신조 발주전망 컨테이너선과 LNG선의 기저효과. 그러나 • 2023년의 발주 감소는 컨테이너와 LNG의 동반 기저효과. 2024년에도 컨테이너는 교체발주만으로 또 감소하고, LNG선도 카타르 기저로 또 감소 예정 • 그러나 2024년의 신조시장 증가를 예상했는데, 주로 벌크선의 증가(+27십억달러)와 LPG(암모니아운반선 포함)의 증가 때문. 특히 한국 조선업에는 VLAC(Very Large Ammonia Carrier)가 중요할 것  발주 → 한국 수주를 위한 M/S M/S: 유지 가정 • 2023년에 한국 조선의 탱커 신조시장 M/S가 크게 하락. 중국의 친환경 탱커 건조 레코드를 쌓기 위한 저가 공세에도, 한국은 고가/선별 수주 정책을 유지했기 때문 • 컨테이너선에서는 메탄올 D/F가 중심이 되면서 중국과의 M/S가 비등해진 상황. 또한 LNG에서도 2022년에 한국의 슬롯(도크) 부족에 따른 중국의 반사수혜가 종료 • 2024년에 M/S는 2022~2023년 수준을 가정  2024 한국 조선 수주 예상 2024년에 한국 조선산업 수주는 의외로 늘어남 • 2024년에도 한국 조선업은 430억달러의 수주로 2021~2022년의 평균 440억달러 대비, 2023년의 (예정) 420억달러 대비 FLAT한 것으로 예상 • 컨테이너선과 LNG선의 정상화 감소에도 불구하고, 1) 탱커의 회복, 2) 암모니아 운반선이 더해짐에 따른 가스선의 증가 때문 • 1월 첫째주에 조선사들의 수주 목표가 나올 터인데, 3년째 가이던스를 크게 넘기는 수주를 하고 있음을 주목하고, 회사의 KPI는 당사의 전망을 믿어주기를 바람  너무 좋았던 컨테이너선과 LNG 감소하지만, 정상화일 뿐 • 컨테이너선은 2021년에 시장 발주량 448만TEU에서 한국 대형조선사들은 컨테이너선 97척을 수주했고, 2022년에 발주 282만TEU(YoY -37%)에서 64척(-34%)을 수주. 그리고 2023년에 11월까지 발주가 또 151만TEU(-46%)로 줄었고 한국의 수주는 40척(-38%) • 2023년을 시작할 때 2021~2022년 730만TEU의 대규모 발주와 이에 따른 잔고/선대 비율 30%의 부담으로 시장은 컨테이너선 발주를 기대하지 않았지만 교체발주가 계속되었듯, 2024년에도 교체발주가 어느 정도 이어지는 시장 120만TEU에 한국 대형조선사들의 대형 컨테이너선 32척 수주 예상치를 제시 • LNG선도 2022년에 무려 119척, 2023년에도 현재까지 51척에 연말까지 카타르 잔여 물량 등으로 80척을 넘길 것으로 관측 • LNG선 신조투자 수요 위축 낌새는 없음에도 당사는 2024년에 61척으로 캐파(65척) 정도의 보수적인 수주 예상치를 제시. 이는 2028년 인도 슬롯도 1/3이나 채워져 4.5년으로 길어진 LNG선 백로그길이를 조선사들이 더 늘리지는 않을 것이라고 판단하기 때문  탱커 수주가 시작되었고, 가스선(VLGC, VLAC)이 급증 • 2023년 연간 전망에서 핵심은 탱커였지만, 중국의 저가 공세와 한국 대형 조선사들의 여유와 고가 선별 수주 정책으로 2023년 11월까지 중대형 탱커 수주는 9척에 불과. 아래 전망에서는 연말까지 21척으로 제시하는데 HD한국조선해양이 숨겨둔 단납기 슬롯을 공격적으로 마케팅 중이고 10~11월에 탱커 수주가 막 시작되었음 • 그리고 2024년에 39척으로 중대형 탱커 수주 증가 전망(23년 현재까지 9척 수주)을 제시. 이는 2023년보다 80% 증가한 규모이지만, 과거 보통 40~70척의 탱커를 수주했던 시기와 비교하면 보수적인 전망치 • 가스선은 Payback Period가 2~4년에 불과하는 초호황. LPG 발주 자체도 기대되지만, 9월에 첫 수주한 VLAC가 10년 동안 150~200척 수요가 잡혀 VLAC를 포함해서 가스선 수주 강세를 예상  선종별 Payback Period: 가스선!  선종별 전망.컨테이너선: 업황과 무관한 교체발주 #1 컨테이너선: 2024에 대규모 적자 전망 그러나 • 2023년부터 Covid-19에서 비롯된 서플라이체인 경색 완화, 경기 불확실성, 물동량 역성장에 따라 운임 (하락보다는) 정상화로 이어짐. 그리고 잔고/선대 비율 30%에서 예약된 대규모 컨테이너선 인도로 컨테이너 시황은 더 어려워질 수밖에 없음 • 그럼에도 불구하고 당사는 교체 발주 계속을 예상  #1 컨테이너선: CO2 규제에 따른 선속 감소 및 공급 제거 효과 기대 • 컨테이너선사의 EBITDA는 2023년에 정상화 되었고, 선복 공급과잉에 따라 2024년부터는 추가 감익이 진행될 것으로 내다보는 컨센서스 • 잔고/선대 비율이 30%에 달해, 미래 선복 공급 요인도 불리한 상황. 아래의 실적 컨센서스도 하회할 것이라는 전망 보도가 지배적 • 그러나 1) 2021~2022년에 20년 벌어둘 이익을 쌓아두었다는 점과 2) CO2 규제에 따른 선대 교체 욕구가 계속되고 있음에 주목 • 즉, 컨테이너선 발주가 올해처럼 2024년에도 의외로 나쁘지 않을 것이라는 의견 견지  • 2023년에 물동량은 전년동기대비 역성장했지만, 최근 물동량은 기저효과 및 북미 경제 호조로 회복세. 그러나 운임은 이와 무관하게 하락하는데, 2021~2022년에 발주한 컨테이너선 인도(공급)이 계속되고 있기 때문으로 평가 • 그럼에도 불구하고 컨테이너선 신조선가는 2023년에 다시 반등하며 고가를 유지하고 있는데, 완연한 Builder’s Market에서 협상력이 조선사들에게 기울어 있기 때문 • 2023년에 컨테이너선 운항 속도는 13.9Knots로 0.4Knots, 3% 안팎 하락. EEXI에 따른 저속운항의 영향으로 판단하며, CII 등급을 받아보는 2024년 1분기부터 추가 하락이 불가피. 선대 운항 속도가 1Knots 느려질 때 6~7%의 선복 공급감소효과로 이어지기에 잔고/선대 비율 30%의 상당 부분을 흡수할 전망  • 즉, 컨테이너선 교체발주가 계속될 것으로 전망. 현재 잔고의 7.6백만-TEU가 인도되더라도 각 선사/선주별로 EEDI가 적용되기전에 건조된 15.6백만-TEU를 교체할 뿐 • 또 다른 8백만-TEU도 교체하는 신조투자가 단행되어야 하는 상황. 1년에 100~150만-TEU 투자가 5년 정도는 지속될 것으로 내다봄 • 1) 각 Liner들은 21~22년에 벌어둔 수익과 2) 그 당시 세워둔 계획에 따라 충분히 가능한 규모이며, • 중장기 분산 투자를 결정한 이유는 계속 변하고 있는 추진 연료유, 그리고 기술 발전 때문일 것 • 다만, 2024년의 시황이 시장 예상보다 크게 무너질 경우 “변심"할 수 있다는 리스크도 상존  선종별 전망.탱커: 선복 쇼티지에 행복한 비명 #2 탱커: 전쟁, 톤-마일, 2025년까지의 공급(인도) 없음 • 잔고/선대비율은 현재 6.1%로 바닥 4.3% 대비 많이 회복했지만 인도 스케쥴은 2024~2025년에 공급(인도) 부담이 없는 가운데, 클락슨의 2024~2024년 톤마일 전망은 4.6~2.7%  #2 탱커: 2024~2025년의 선복 쇼티지, 그리고 2026~2027년 슬롯 채우는 중 • OPEC+의 계속되는 감산 기조(공급 우려)에도 COT 시장은 크게 회복 중. 중국의 도움이 없어 VLCC만이 약할 뿐 수에즈막스부터 소형 탱커까지 운임이 초강세 • 탱커 시장은 2024~2026년 탱커 인도(공급)가 예상 톤마일 증가(수요) 대비 부족. 2024~2025년에 선복 쇼티지가 계속됨 • 2023년의 탱커 발주가 10년 내 최고로 회복했지만, 2026~2027년 인도물이어서 2024~2025년의 공급 부족 현상을 해소할 수 없음 • 이에 따라 2024~2025년에 탱커 해운사들은 큰 수익을 벌어들 일 것으로 기대  #2 탱커: 전쟁, 톤-마일, 2025년까지의 공급(인도) 없음 • 탱커 선사들의 2024~2025년 EBITDA 컨센서스는 증익. 컨테이너처럼 돈을 벌어들인 해운사들은 CO2 규제를 돌파할 수 있는 친환경선 발주를 단행할 것으로 기대 • 2024년에 56백만DWT으로 과거 호황기 수준의 신조 발주 전망치를 제시 • 이는 DWT 기준 VLCC, 수에즈막스 22%, 20%에 따라 VLCC 47척, 수에즈막스 78척 발주량에 해당. 고가 선별 수주 중인 한국 조선의 M/S를 보수적으로 각각 35%, 30%로 가정할 때 한국 조선의 수주는 VLCC 16척, 수에즈막스 23척 • 2023년 현재까지 중대형 탱커 수주는 9척에 그침. 큰 폭의 탱커 수주 증가임  • 올해 탱커 신조발주는 VLCC를 제외하고는 10년 내 최고 추세. 그러나 우리가 탱커 호황을 체감할 수 없었던 것은 중국의 M/S 상승 때문. 통상 한국~중국 조선사들 사이에 10% 안팎의 가격 차이인 것에 반해, 최근 중국 탑티어 조선사들은 한국 대형조선사 대비 15% 낮은 신조선가를 제시하고 있는 것으로 전해짐 • 중국의 저가공세의 배경은 1) 한국 조선업이 LNG D/F 등 친환경 탱커를 2017년부터 수주해서 인도하며 레코드를 쌓고 있는 것에 대한 따라잡기 플레이. 또는 2) 잘못된 시황 판단에 따른 지속적인 저가 공세 때문인 것으로 판단 • 그러나 한국 조선사들의 이에 대한 대응은 1) 고가 수주 정책 유지, 2) 적들의 백로그길이가 길어지기를 기다리기 였으며, 훌륭한 작전이었다고 판단  • 올해 중국 조선업이 수주한 탱커의 인도시점이 2027년까지 뻗어가고 있음. 이는 곧 중국 탑티어 조선사들에게서 2026년 납기 탱커 슬롯이 완판되었다는 것으로 해석 가능 • 탱커 선주들은 1) 선박 품질(미래 중고선가), 2) 신조선가, 3) 납기가 조선사 선택에서 중요한 변수인데, 한국 조선은 1) 우위인 가운데 3)까지 매력이 도드라지기 시작 • 불확실한 탱커 시황에 따라 단납기를 선호하는 탱커 선주들에게 한국 조선사로의 발주 매력도가 올라가고 있으며, 이 때문인지 10월과 11월에 현대삼호중공업이 4척의 수에즈막스 탱커 수주를 재개. 신조선가도 85백만달러로 중국의 73백만달러 대비 16% 이상 높은 수준 • 일단 한국의 2026년 단납기 슬롯이 완판되기 전까지, HD현대중공업, 현대삼호중공업, 한화오션의 수주 랠리가 이어질 것으로 기대. 그런데 한국 조선사들은 이 탱커 슬롯을 가스선에 배분해야 되나를 고민할 정도로 LPG 업황이 좋고, 더불어 VLAC(Very Large Ammonia Carrier) 시장이 갑자기 열리기 시작. 다음 IV 단락에서 살펴보겠음  선종별 전망.LNG: 시장은 계속 좋지만, 1년 치만 받자 #3 LNG: 시장은 계속 강력하지만, 백로그길이 4.5년을 더 늘리지 않기 위해 61척만 수주 가정 • 글로벌 대형 LNG선 발주는 2021년 70척을 지나, 2022년에 무려 179척에 달했고, 2023년에도 벌써 62척인 가운데 카타르 Ph2가 남은 삼성중공업의 16척, 한화오션의 12척을 더하면 90여 척. 한국의 LNG선 수주는 2022년에 119척, 그리고 올해 51척 + 남은 카타르의 28척으로 최소 79척. 한국의 LNG선 건조 캐파는 50여 척에서 2024년부터 65척으로 늘었지만, 폭팔적인 수요로 LNG선 백로그는 2024~2027년이 꽉 찼고, 2028년도 20여 척이 벌써 슬롯이 예약된 상황. 즉, 4.5년에 달함 • LNG선 수요에 큰 이상 없음. 1) 2023년에 북미에서만 60MTPA의 FID(Final Investment Decision)이 결정되어서 90~120척의 LNG선 수요가 만들어지는 등 전방 투자가 강력하고, 2) 아래와 같이 CO2 규제에서 직격탄을 맞을 LSFO를 사용하는 스팀터빈 LNG선이 240여 척에 달해 교체 발주 수요도 상당 • 그럼에도 불구하고 한국 조선업이 더 이상 LNG선 백로그길이를 늘리지 않을 것이라고 판단해서, 올해 한국의 LNG선 수주를 61척으로 보수적으로 제시  선종별 전망.가스선: 갑자기 등장한 VLAC!? #4 VLAC(Very Large Ammonia Carrier, 대형 암모니아 운반선)의 등장 • 2023년에 갑자기 등장한 VLAC 발주. 5월에 EPS가 중국 강남조선에 4척을 발주했고, 9월에 옵션행사로 2척을 추가 발주하면서, • HD현대중공업에도 2척을 발주. 이때 Capital Maritime이 EPS와 함께 2척을 발주하면서 척당 단가를 할인: 투기발주이며, 암모니아 용선에 실패할 때를 대비한 멀티-카고 선박 • 그리고 11월에는 AP Moller가 현대삼호중공업에 10척의 VLAC를 LOI 체결했다는 보도가 알려지고, 11월 14일에는 한화오션도 유럽 비료 회사 Naftomar로부터 VLAC 4척을 수주 • 갑자기 시장에 LOI를 포함해서 24척의 VLAC가 발주된 셈. 2010년부터 2022년까지 평균 VLGC 발주가 26척이었는던 것에 비해 놀라운 규모. 24척의 VLGC는 거의 30억달러에 달함 • 앞서 짚은 수소를 대규모로 운반하는 시대를 바라보는 투자의 시작이라고 판단. 다음 단락으로 확대해서 살펴보겠음  IV. VLAC, 아주 큰 놈들이 온다 암모니아의 필요성 수소의 종류에 따라 나뉘는 암모니아(NH3) • 청정 암모니아는 블루 암모니아와 그린 암모니아로 구분. 블루 암모니아는 천연가스(CH4)에서 개질 과정에서 발생하는 CO2를 포집하거나 재활용하는 방식으로 수소를 생산. 따라서 CCUS 설비가 같이 필요함. 그린 암모니아는 재생에너지를 통해 생산한 전기에너지로 물을 분해하여 수소를 생산. 수소, 질소만이 발생하고 CO2가 발생하지 않음 • 암모니아는 약 영하 34°C에서 액체 상태로 운반이 가능해 LPG와 물리적 특성이 비슷하며, 저장과 이동이 용이함 • 2020년 기준 글로벌 암모니아 생산 캐파는 약 2억 2,500만 톤(225MTPA)이며 2030년까지 약 2억 9,000만 톤(290MTPA)까지 캐파가 +65MTPA 증가할 전망. 현재 Trading(이동)은 18MTPA로 생산량의 10% 안팎 • 다른 수소 운반체와 달리 암모니아는 충분히 성숙한 기술인 Haber-Bosch 공정을 통해 비교적 쉽게 대규모로 생산 가능  주요 암모니아 생산 및 수송 프로젝트 현황 • 현재 전 세계에서 진행 중인 그린 수소 생산 프로젝트의 85% 이상이 그린 암모니아 생산과 연계되어 진행 중  암모니아 운송(VLAC)의 필요성 글로벌 수소 수요는 증가할 전망이나, 수소 발전원의 주요 수요 지역과 공급 지역이 불일치함 • 현재는 정유 및 석유화학 분야에서 대부분의 수소 수요를 차지 → 발전, 모빌리티, 산업(철강, 정유, 석유화학, 시멘트 등) 등 새로운 분야에서 수요가 발생할 전망 • 현재 정유/화학만으로 85MTPA가 사용 중인 암모니아는, 향후 운송, 발전 등으로 2035년 177MTPA, 2050년은 그린 암모니아 생산 확대에 따라 535MTPA까지 성장할 예정. 결국 암모니아는 1) 발전(수소 혼소 발전), 2) 선박의 연료 , 그리고 무엇보다도 장기에는 3) 수소 사회의 수소 Carriage로 나아갈 것이라는 시장 전망 • 그러나 천연가스 자원이 풍부하거나 재생 에너지를 통해 수소를 생산할 주요 공급처인 호주, 북아프리카, 중동인 반면, 주요 수요처는 동북아, 유럽 등으로 불일치. 따라서 수소는 지역/대륙 간 트레이딩이 불가피하며 이에 따른 대규모 운송이 필요 • 암모니아가 1) 가장 싸게, 2) 가장 많이, (독성을 제어할 경우) 3) 가장 안전하게 운반할 수 있는 수단으로 각광  암모니아는 기존 수출/수입 인프라를 활용할 수 있는 장점 • 암모니아는 수소 대비 액화온도가 낮아 기술적 난이도가 높지 않아 이미 운송 수단으로 운용 중이며 대형으로 쉽게 상용화가 가능. 1) 부피 대비 수소 저장 용량이 액화수소, LOHC, 메탄올 중 가장 커 장거리 운송에 유리, 2) 액화 상태에서 안정적 • 2019년 기준 그레이 암모니아는 38개의 수출 터미널, 88개의 수입 터미널이 있음 • 기 구축된 암모니아 그리드와 저장시설을 기반으로 소형 유조선/가스 선박을 벙커 바지선으로 전환하여 신속하고 비용 효율적으로 벙커링 네트워크 구축 가능  격하게 시작한 VLAC는 바로 확산기로 들어가는 중 VLAC 수요 급성장. 그린 암모니아에 따라 예상을 상회할 가능성 • 기존 산업에서의 암모니아 사용을 수소 운반의 수요로 바라보지는 않겠음, 기존에 암모니아의 10%만이 거래되고 나머지는 모두 현지에서 소비 • 그러나 향후 선박연료(벙커유), 발전의 경우 생산지와 사용지의 대륙 간 이동에 따라 VLAC의 수요로 판단. 즉 2035년의 발전 50.4MTPA, 선박연료 53.5MTPA만으로 필요 VLAC 선대 규모를 전망 • 시장 초반이기에 (인도시점 기준) 2026-2035의 10년 동안만의 VLAC 필요 척수는 150~200척으로 기대. 즉 매년 20여 척의 VLAC 신조 투자가 필요 • 향후 2050년까지의 발주 전망은 그린 암모니아의 더 가파른 성장에 따라 더 가파르게 늘 전망. 2035년까지도 그린 암모니아 프로젝트들이 빨라진다면, 더 많은 암모니아 물동량이 만들어질 수 있음  10년 동안 150~200척 발주 전망 VLAC: 10년 동안 150~200척 필요 전망치 제시 • 주요 가정은 해상 물동량 증가 100~121MTPA | 항차: 10회 | 표준 크기 90k-CBM(60k-DWT), 항차는 대륙 간 수소 이동에 따라 LNGc의 8회 항차에 가까울 것  VLAC도 VLGC처럼 한국이 과점 기대 VLAC도 VLGC처럼 한국 조선이 과점 예상 • 과거 LPG선 신조시장에서 한국의 M/S는 무려 66%로 시장을 독과점 중 • 현재 LPG선단에서 특히 현대중공업 그룹은 HD현대중공업이 31%, 현대삼호중공업이 11%, MGC를 현대미포조선이 10% 건조해서 M/S가 50%를 넘김 • 컨테이너선 등 신조시장에서 중국의 공격적인 저가 공세, 그들의 기술/레코드 발전으로 경쟁이 격화되고 M/S가 떨어질 수 있겠지만, 시장 초기임을 감안할 때 과점 기대 • 게다가 LPG선은 HD현대중공업에게는 고마진의 효자 품목  V. 잔고, 신조선가 전망 글로벌 잔고, 회사별 잔고 PCER Valuation을 합리화 하기 위해서는 • 2024년의 PCER Valuation은 2025~2026년의 영업이익률(수주 기대 마진)을 사용. 그러나 2025년부터의 하이싱글~두자릿수 OPM을 기대하기 위해서는 2024년의 실적 턴어라운드가 더 중요해짐 수주잔고 = 신조선가 • 클락슨 기준 한국의 잔고는 2023년에 소폭 하강했지만, IR 데이터기준 한국 상장5사의 잔고는 증가세 유지. 특히 신조선가를 결정하는 HD한국조선해양의 잔고는 크게 증가 • 글로벌 잔고도 증가세이고, 특히 중국 잔고가 크게 증가 중. 이는 납기 경쟁에서 한국의 고가 오퍼 선가가 체결될 가능성이 더 높아진다는 의미. 즉, 2024년에도 신조선가 오를 것  신조선가는 또 오른다! 잔고의 증감 → 신조선가의 향방 • 신조선가는 원재료가도, 원화/위안화도 아니고, 잔고의 증감이 결정. 재화의 가격의 수요와 공급이 결정하는 것 • 2023년에 잔고 증가폭이 2022년의 증가폭보다 작았음에도 신조선가가 계속 올랐던 점에 주목. 즉, 길어진 백로그길이에서는 일부 잔고 정체에도 신조선가는 계속 오를 수 있다는 공식 • 당사의 발주 및 인도 전망에서 2024~2026년에 계속 글로벌 잔고는 늘고, 신조선가는 상승세를 지속할 것으로 예상  실질적 백로그길이 일반 상선 2년 반, LNG선은 4년 반 • LNG선의 경우 카타르 NFS 2차의 남은 삼성중공업과 한화오션의 16척과 12척, 그리고 모잠비크 육상 LNG에서 지연 중인 17척을 슬롯에 포함할 경우2027년 인도물도 거의 완판 상태이며, 무려 5년 후인 2028년 인도물도 44척 정도만이 남음  실질적 백로그길이: 회사별 현대중공업 그룹의 백로그길이 • 현대중공업 그룹의 대형 조선2(울산, 목포)의 2026년 인도슬롯은 완판. 2027년도 절반이나 채워져서, 백로그길이는 3년 반에 달함 • 현대미포조선은 2024년의 71%를 확보하고 있고 2025년의 30%여서 백로그길이는 2년 안팎. 리드타임이 짧아 늘 대형사들보다 백로그.길이도 짧음  삼성중공업과 한화오션의 백로그길이 • 삼성중공업과 한화오션은 2026년 인도물을 거의 채움. LNG선 슬롯은 각각의 캐파 20척 대비 2026년이 일부, 2027년이 비어있지만 카타르 Ph2의 삼성중공업 16척, 한화오션의 12척으로 사실상 거의 없는 상태 • 한국 조선사들은 1) 불황기 CAPA 감축 대비 강력한 수요, 2) 인력 및 서플라이체인의 원활한 CAPA 확대가 어려운 상황 등으로, • 완벽한 Builder’s Market을 즐기고 있고, 신조선가를 계속 올려 부르고 있음!  실질적 백로그길이: 라이벌 중국도 많이 차면 함께 좋다 한국과 비슷한 중국 탑티어 국영조선 • 중국의 탑티어 국영조선사들의 백로그길이는 2026년을 거의 채웠고, 2027년도 절반 정도를 확보해서, 백로그길이 3.5년으로 한국 대형 조선사들과 거의 차이가 없음 • 그리고 민영 조선사는 2026년 인도물의 절반 가까이를 확보한 상황으로 2.5년에 달함 • 비록 중국 조선업은 탱커 등의 선종에서 한국 대비 15%나 싼 더 저가공세를 계속하고 있지만, 한국보다 백로그를 먼저 더 채우고, 그 다음 한국이 가격 정책을 유지한 채 수주를 하는 패턴이 이어질 것으로 예상 • 즉, 중국의 백로그길이가 계속 길어지기를 바람  |

* Risk-Free 조선소 - 하이투자증권 (2023.11.21)

| ■ 동사는 23년 1분기 흑자전환을 시작으로 3개 분기 연속 안정적인 실적을 내고 있으며 연초 제시한 가이던스 (매출 8조원/ 영업이익 2천억원)에 무난하게 근접한 연간 실적을 낼 것으로 예상된다. 경쟁사와 동사가 차별화되는 부분은 현재 진행 중인 해양 프로젝트 건조 물량이 없다는 점이며, 이는 곧 해양에서 여전히 손실을 내는 타사와 달리 손실 우려가 적다는 뜻이다. 23년은 모든 조선사가 늘어나는 물량으로 인력 충원에 힘을 쏟은 한 해였는데, 인력이 많이 투입되는 해양 프로젝트를 동시 건조중인 타사와 달리 동사는 리소스를 온전히 상선 건조 물량에 투입할 수 있는 장점이 있다. 연초 이후 10월까지 1,400명의 해외 인력을 수급하였으며 연말까지 합계 2천여 명을 충원 예정이다. 연초 수주한 ZFLNG의 steel cutting은 24년 2분기에 시작될 전망이며 이는 올해 충원된 인력의 생산성 향상 시기와 맞물려 이상적인 공정 궤도를 보이고 있다. ■ 상선 수주 기대는 타사와 비슷한 가운데 동사는 해양에서 확실한 pipeline을 보유하고 있다. 23년 말~24년 초 Coral FLNG 2호선 및 Delfin FLNG 1호선의 EPC공사 수주 가능성이 높으며 현재 FEED를 진행 중인 Cedar FLNG, Ksi Lisms FLNG등도 다음으로 대기 중이다. ■ 동사를 조선업종 중 최선호주로 제시하며, 투자의견 BUY, 목표주가 11,000원을 유지한다. 수주와 실적 모두 걱정이 없는, 현시점에서 가장 Risk-Free에 가까운 조선소다. 경기 전망이 불확실한 24년에도 안심하고 가져갈 수 있는 선택지다.  |

* 24년 조선 연간전망: 높아진 기대 vs. 견조한 내년 - SK증권 (2023.11.13)

| [조선] 24 년 조선업 전망 2024 년 조선업을 전망하기 앞서 꺾일 줄을 모르는 신조선가지수는 40 주 연속 상승세를 보이고 있으며, 조선 3 사 모두 2~3 년치 이상의 수주잔고를 유지하고 있다. 그러나 올해 하반기 들어 조선주의 강한 조정이 있었다. 한국 증시의 전반적인 하락세를 감안하더라도 코스피 지수 대비 상대적으로 강한 조정이었다. 한화오션의 유상증자 및 일부 조선소의 건조지연에 따른 일부 종목에 대한 주가하락이 있었지만, 무엇보다 국내 조선업 전반에 대한 피크아웃에 대한 우려가 가장 큰 이유다. 올해 언론에서 가장 많이 보도됐던 인력난 문제는 수급 관점에서는 해결이 되는 모습이다. 올해 예상했던 국내 조선업 예상 인력부족은 약 14,000명이였으나 9월 말 기준으로 이미 국내인력과 외국인 인력을 포함해 14,359 명의 인력이 투입된 것으로 파악된다. 물론 이들이 숙련공으로 거듭나 본격적인 원가 절감 효과로 나타나기까지 어느 정도의 시간이 필요하나, 이는 시간이 지나면 해결될 문제라는 판단이다. 이미 수주잔고에 있는 고선가 물량의 본격적인 건조 비중 확대가 예정되어 있는 국내 조선소의 내년 실적 개선에 대한 의구심을 품는 사람은 적을 것이다. 다만 내년에도 1) 2~3 년치 이상의 안정적인 수주잔고와 2) 높은 레벨의 신조선가의 유지가 가능할지에 대한 우려가 팽배해진 상황이다. 2024 년 수주(Q)와 선가(P) 두 가지 측면 모두에서의 피크아웃 우려를 해소시켜줄 컨빅션이 필요한 때다.  (1) 내년 수주 감소는 불가피, 하지만 우려 대비 양호한 수주를 예상 내년 수주가 예년 대비 감소할 것이라는 시장의 우려가 있다. 주된 원인으로는 1) 역대 최고 수준의 수주잔고가 쌓여 있으며, 운임 약세가 전망되는 컨테이너선, 그리고 LNG 운반선의 발주 감소이다. 결론부터 말하자면 틀린 얘기는 아니다. 국내 조선 3사 모두 내년 컨테이너선의 수주 규모 감소를 예상하고 있으며, 러-우 전쟁 및 카타르 2 차 물량으로 인한 ‘22 년과 ‘23 년의 LNGC 대규모 수주를 내년에 상회하기는 어려울 것으로 전망된다. 따라서 내년 컨테이너선과 LNGC 발주 감소를 예상한다. 하지만 1) 선대 공급 부족이 계속되어 왔던 원유탱커(COT) 발주 사이클이 시작됐으며, 2) 규모는 작년 대비 감소하겠지만 선가가 꺾이지 않고 있는 LNG 운반선의 견조한 수주는 계속될 것을 예상한다. 이에 더해 3) 전환이 용이한 대형가스선(VLGC)과 액화암모니아운반선(VLAC), 그리고 액화이산화탄소운반선(LCO2C)의 수주도 기대된다. 역대 최고 수준의 노후선대 비중을 기록하고 있는 상황에서 노후선대 교체 사이클과 IMO 환경규제로 인한 친환경 교체 사이클이 동시에 맞물리며 선대 교체 발주 수요를 뒷받침하고 있다. 컨테이너선과 LNGC의 발주 감소로 인해 내년 전체 수주 규모는 전년 대비 감소할 것으로 예상되나, 수주 피크아웃에 대한 시장의 과한 우려보다는 양호한 수준의 수주를 기록할 것으로 전망한다.  (2) 2024 년에도 높은 레벨의 신조선가를 전망하는 이유 신조선가지수의 대표적인 선행지수인 ClarkSea Index 와의 디커플링이 발생하면서 시장에서는 선가 하락에 대한 우려가 확대되는 중이다. 하지만 최근 신조선가지수 상승의 원인은 과거(제 2 차 슈퍼사이클)와 상당히 상이하다는 것을 인지해야 한다. 과거와 달리 2008 년 금융위기 이후 살아남은 메이저 조선사들은 기술력을 바탕으로 Seller’s Market 을 형성해 높은 가격 협상력을 갖게 됐으며, IMO환경규제로 인한 친환경 선대의 교체 발주가 일어나며 선가상승 요인으로 작용했다. 이에 더해 ‘21~’22 년 글로별 병목현상으로 인한 친환경 대형 컨테이너선 중심의 대규모 발주와 러-우 전쟁으로 인한 LNGC 대규모 발주로 인해 국내 조선사의 수주잔고는 3년치 이상 레벨을 유지하게 됐다. 이는 제 2 차 슈퍼사이클 시기에 중국의 WTO 가입에 따른 폭발적인 수요(해상물동량 상승)에 따른 신조선가 상승과는 차이가 있다. 이에 대한 근거로 제한된 건조 캐파와 기술력을 바탕으로 금융위기 이후에도 글로벌 조선소 1 개당 인도량은 줄지 않고 오히려 증가했다. 결론적으로 제한된 캐파를 기반으로 조선소의 가격 협상력이 높아진 지금의 형국이 쉽게 꺾이기는 쉽지 않다는 판단이다. 선종별로 방향성과 강도의 차이가 있을 수 있으나, 선대 규모가 큰 벌커와 탱커 선가의 하락은 매우 제한적인 상황에서 선대 규모만큼 가중평균 방식으로 계산되는 신조선가지수는 2024 년에도 높은 레벨을 유지할 것으로 전망한다.   2023 년 11 월 4 일 기준 신조선가지수는 176.23pt 로 2009 년 1 월 3 일 이후 최고 수치이다. 제 2 차 슈퍼사이클(2002 년~2008 년) 시기 최고치인 191.58 과 약 8.7%밖에 차이 나지 않기 때문에 신조선가지수의 상반이 제한적이며 이후 하락할 가능성이 높다는 우려가 있다. 그러나 클락슨(Clarksons)이 발표하는 신조선가지수는 물가상승이 반영되어 있는 지수이다. 따라서 가장 최근의 미국 CPI 를 기반으로 과거 신조선가지수를 조정한 값으로 나타낸다면 현재의 신조선가지수는 금융위기 이후 내리막길을 겪고 있던 2011년 8월과 비슷한 수준이다. 결론적으로 최근의 선가상승의 주된 요인은 원자재 가격 및 임금 상승 등과 같은 인플레이션에 따른 것이라고 볼 수 있다. 제 2 차 슈퍼 사이클 시기와 근접한 레벨이라는 이유만으로 신조선가지수의 고점(Peak)을 논하기에는 아직 이르다는 판단이다.  [조선] 선종별 수주 및 선가 전망 (1)LNG 운반선(LNG Carrier) ‘22~’23 년 대비 감소하겠지만 수주는 견조할 것 탄소중립(Net-Zero) 목표 달성을 위한 브릿지(Bridge) 연료 역할을 하고 있는 LNG 의 중요성은 점진적으로 확대되어 왔다. 유럽은 천연가스를 카타르와 미국 등 다른 국가로부터 LNG 형태로 수입하기 시작하며 글로벌 LNG 수요는 급증했고, 이에 따라 LNG 생산 또한 늘어났다. 더군다나 최근 들어 신재생에너지로의 전환이 점점 지연되고 있으며, 간헐성이라는 가장 중요한 문제는 좀처럼 해결되지 않고 있다. 이에 따라 LNG 의 수요 정점이 2030 년이 아니라 더 길어질 수도 있다는 전망까지 나오며 LNG 생산 프로젝트 규모 또한 기존 예상치 대비 확대되는 중이다. 글로벌 LNGC 는 ‘22 년에는 러-우 전쟁에 따른 급격한 LNG 가격 상승으로 무려 179 척이 발주됐다. 올해는 카타르 2 차 물량까지 고려한다면 90 척 이상이 발주될 것으로 추정된다. 내년에는 ‘22~’23 년 대비 낮은 규모의 발주가 예상되나, 본격적인 발주가 시작됐던 ‘11 년부터 ‘23 년까지의 연평균 글로벌 LNGC 발주 척 수는 약 54 척이다. 향후 LNG 생산 프로젝트들을 기반으로 당사가 추정한 ‘27 년까지의 글로벌 LNGC 발주는 73 척이다. ‘22 년과 ‘23 년만 놓고 보는 것이 아닌 평균으로 본다면 피크를 말하기에는 아직 이르다는 판단이다. 기본설계(FEED) 단계 및 제안(Proposed) 단계에 걸쳐 있는 글로벌 LNG 프로젝트들의 본격적인 가동 시점은 ‘27 년 이후이며, 이들의 본격적인 LNGC 발주는 아직 시작되지 않았다.   중국 조선사들이 연 30 척의 LNGC 건조 캐파를 확보했으나, 후동중화조선소를 제외한 나머지 조선소들은 LNGC 건조 경험이 거의 전무하다. 이들의 본격적인 인도 시점인 ‘25 년과 ‘26 년에는 무리한 캐파 증설과 건조 경험 부족으로 인한 납기 지연과 품질 문제가 발생할 가능성이 높다. 또한 작년에 중국이 수주한 총 55 척의 LNGC 중 40 척 이상의 대부분 물량이 자국 내 발주였으며, 올해 10 월 말 기준으 로 수주한 총 13 척 모두 자국 내 발주인 것으로 파악된다. 글로벌 LNG Liquefaction 프로젝트들을 기반으로 추정해 봤을 때, 국내 조선소는 2027년까지 연평균 53척의 안정적인 LNGC 수주가 가능할 것으로 전망한다. 중국 조선소들의 LNGC 건조 캐파는 약 30 척까지 늘어날 전망이나, 2026 년까지의 인도 슬롯이 대부분 확정되어 있기 때문에 최소 2027 년까지 국내 조선소 수주에 미칠 영향은 제한적이라는 판단이다.  높은 레벨의 LNGC 선가는 지속될 것 LNG운반선(LNGC)는 구조적으로 높은 레벨의 선가가 유지될 수밖에 없다는 판단이다. LNGC 를 건조할 수 있는 글로벌 캐파는 제한적이지만 LNG 수요-공급 밸런스의 점진적인 확대가 이루어지는 중이기 때문이다. HD 현대중공업은 이번 카타르 2 차 LNGC 를 총 17 척 수주했으며, 마지막 호선의 납기가 ‘29 년 9 월이다. 삼성중공업과 한화오션의 약정물량까지 고려하면 이미 ‘27년까지의 인도 슬롯은 가득 찬 상황이며, ‘28 년 인도 가능 슬롯의 여유 또한 점진적으로 감소하고 있다. 중국 조선소도 상황이 다르지 않다. 이미 작년에 55척과 올해 10월 말 기준으로 13척, 그리고 후동중화조선소의 카타르 2 차 물량까지 고려하면 ‘27 년까지의 인도 가능 슬롯도 거의 가득 찼다. LNGC 선주들은 원하는 시기에 인도받지 못할 우려가 점점 커지며 높아진 선가에도 불구하고 발주를 내는 중이다. 무엇보다 발주를 내는 선주들은 척 당 3 천억이 넘어가는 LNGC 건조 기술력에 보수적일 수 밖에 없다. 후동중화조선소를 제외하고 제대로 된 인도 트랙레코드와 정상적인 운항 실적이 없는 중국 조선소에 저가 발주로 이어질 가능성은 높지 않다는 판단이다. 그에 대한 근거로 ‘20년 1월부터 ‘23년 10월말까지 한국과 중국 조선소들이 수주한 LNGC 의 계약 선가 상승률을 비교해 보면 중국은 27.7%, 한국은 38.0%로, 중국 조선소 대비 국내 조선소의 계약 선가 상승률이 더 높은 것을 확인할 수 있다.  (2) 원유탱커(Crude Oil Tanker) 원유탱커 발주 사이클의 시작 국내 조선사들의 내년 컨테이너선 수주는 크게 기대되지 않기 때문에 남은 선종 중 LNGC 를 제외하면 기대할 수 있는 선종은 원유탱커(COT)다. 그동안 글로벌 탱커 선사들은 원유 가격에 대한 불확실성과 낮은 탱커 운임으로 인해 발주를 지연시켜왔다. ‘23 년 10 월말 기준 글로벌 원유탱커 선대 대비 수주잔고 비율은 4.1%이며, 내년 원유 해상물동량 성장률은 4.9%로 예상되는 반면 원유탱커 선복량 성장률은 1.9%로 선대 공급 부족에 따른 분명한 수요 우위시장이 형성되어 있다. 올해 들어 원유탱커 발주사이클의 움직임이 포착됐다. 글로벌 Suezmax 의 과거 3년(‘20~’22) 평균 발주 척 수는 약 18 척에 불과하지만, 올해 10 월 말 기준으로 총 44척의 발주가 됐다. 국내 대형 3사는 이 중 단 5척 수주에 불과하다. 중국 조선소 대비 상대적으로 도크 슬롯의 여유가 있다. 글로벌 VLCC의 경우 올해 10월 말 기준으로 총 17척이 발주됐는데, 이 중 상반기에는 2 척에 불과했고, 하반기에 15 척이 발주됐다. 이 중 15 척을 중국 조선소가, 나머지 2 척을 일본 조선소가 수주했다. 다만 올해 VLCC 의 경우 지난 과거와 비교해보면 강한 발주세는 아닌 것을 확인할 수 있다. ‘23년 10월 말 기준으로 하반기에만 총 15 척이 발주되며 상반기와 달리 강한 발주세를 보이고 있다. 다만 연도별 누적 발주 척 수로 비교해보면 과거 ‘20년과 ‘21 년 대비 상대적으로 낮은 수준이다. 국내 조선사들은 현재 LNGC 를 중심으로 3 년치 이상의 수주잔고를 쌓아 놓은 상황에서 굳이 중국 조선소와 원유탱커를 두고 저가수주 경쟁을 펼칠 이유가 없다. 국내 조선소들은 실적개선세를 유지하기 위해서 수익성 위주의 선별 수주 전략을 고수하고 있기 때문이다. 중국 원유탱커 도크 슬롯이 어느정도 채워진 후에 국내 조선소가 원하는 선가로 수주가 가능할 것이며, 국내 조선소의 본격적인 원유탱커 수주 시점은 ‘24 년 상반기를 예상한다. 현재 원유탱커 중 VLCC 시장은 인도 예정 규모 및 척 수 기준으로 봐도 선대공급 부족 상황인 것을 확인할 수 있다. ‘24 년에 인도 예정인 VLCC 는 단 2 척 밖에 되지 않는다. Suezmax 도 본격적인 인도물량은 ‘25 년부터이기 때문에 그 전까지 선대공급 부족에 의한 탱커 운임 강세가 이어질 것으로 예상한다. 높은 선가 부담에도 불구하고 원유탱커 신조발주는 불가피하다는 판단이다.    원유탱커의 선가는 상승과 하락 모두 제한적 내년 원유탱커 선가는 상승과 하락 모두 제한적인 모습을 보일 전망이다. 탱커 선사들은 선대공급 부족에 따른 운임 강세 전망에도 불구하고 아직까지는 신조선 발주에 대한 의지가 생각보다 강하지 않다. 탱커 선사들은 컨테이너 선사와 다르게 충분한 현금 재원을 확보하지 못했으며, 최근 높아진 선가에 대한 부담이 크기 때문이다. 예를 들면 3 년 전 VLCC 선가가 지금의 Suezmax 선가와 비슷한 수준이다. 또한 올해 10 월말 기준으로 하반기에 발주된 15 척의 VLCC 재원을 살펴보면 친환경 연료를 바로 쓸 수 있는 LNG Capable 과 메탄올 연료 선택은 총 3 척이였으며, 나머지 12 척은 미래에 개조가 가능한 Ready 와 컨벤셔널이다. 따라서 글로벌 탱커 선주들은 높아진 선가에 대한 부담이 큰 상황에서 친환경 선박으로의 교체 발주에 대한 의지가 강하지 않음을 확인할 수 있다.   현재 탱커 선가가 선사들 입장에서 부담되는 것은 맞으나, 선대 공급 부족에 따른 탱커 운임 강세가 전망되는 가운데 선가 하락으로 이어질 가능성은 낮다는 판단이다. 국내 조선사들은 실적개선세를 이어가기 위한 수익성 위주의 선별 수주 전략을 펼치고 있기 때문에 원유탱커를 두고 중국 조선소와의 저가수주 경쟁을 하지 않고 있다. 따라서 과거와 달리 중국과의 저가수주 경쟁으로 인한 가격 하락 가능성은 매우 낮은 상황이다. 또한 탱커의 노후선대 비중은 모든 선종 중 가장 높은 46.3%를 차지하며, 선대 및 수주잔고 중 친환경 선박 비중은 각각 4.6%, 39.1%로 상당히 낮은 편이다. 친환경 교체발주는 단기간 내 대규모 수준을 기대하기는 어려우나 점진적인 교체는 이루어 질 수밖에 없다는 판단이며, 이에 따른 선가 하락의 가능성은 제한적일 것으로 예상한다.  (3) 컨테이너선(Containership) 크게 기대가 되지 않는 컨테이너선 수주 지난 ‘21~’22 년 글로벌 병목현상으로 인해 급격하게 높아진 운임을 뽑아 먹기 위한 대규모 발주가 나왔으며, 대형 컨테이너 선사들은 향후 10 년 이상을 버틸 수 있는 현금재원을 확보했다. 글로벌 컨테이너선 수주잔고는 ‘23 년 10 월 말 기준 747 만 TEU로 역대 최고 수준이며, 수주잔고 비율 또한 약 27.5%로 높은 상황이다. 글로벌 대형 컨테이너 선사들의 올해 메탄올 D/F 중심의 친환경 발주가 거의 완료된 상황이며, 현재 글로벌 컨테이너선 수주잔고 중 친환경 선대의 비중은 약 68%로 가스선(LNGC, LPGC) 제외하면 타 선종 대비 상당히 높은 편이다. 또한 현재 수주잔고 규모만으로도 15 년 이상의 노후선대 중 약 85%를 교체할 수 있기 때문에 노후선대 교체 수요도 크지 않은 상황이다. ‘24 년 글로벌 컨테이너 물동량 상승률은 3.8%로 예상됨에 반해 글로벌 컨테이너선 선복량 상승률은 7.7%에 달해 내년에도 낮은 레벨의 컨테이너운임이 전망된다. ‘21~’22년 글로벌 병목현상으로 인해 높아진 컨테이너운임으로 역대급 호황을 누리게 된 대형 컨테이너 해운사들의 영업이익률은 한 때 60% 이상까지 상승했으나, 2Q23 기준 이미 병목현상 이전 수준으로 돌아왔다. 컨테이너운임이 당분간 쉽사리 회복되지 않을 것으로 예상되는 가운데 글로벌 컨테이너 선사들의 겨울나기는 이미 시작됐다. 컨테이너 선복량 기준 글로벌 2위 컨테이너 선사인 머스크(AP Moller-Maersk)는 최근 약 1 만명에 달하는 직원을 해고하는 등의 대규모 구조조정 계획을 발표했다. 이러한 상황 속에서 컨테이너선 대규모 발주를 기대하기는 어렵다   아직까지 해운사들의 친환경 연료 선택에 대한 명확한 정립이 되어있지 않은 상황에서 친환경 선박 발주는 어느정도 꾸준히 나올 것으로 예상된다. 다만 그 규모에 대해서는 보수적으로 접근하는 것이 유효하다는 판단이다. 또한 컨테이너선의 규모의 경제 효과를 위한 대형 컨테이너선으로의 교체 발주도 기대해볼 수 있다. Panamax 급 이하의 Intermediate 와 Feeder 급의 컨테이너선 선대는 노후선대 비중이 각각 46.0%, 44.7%로 높은 수준이며, 노후선대 대비 수주잔고 비중 또한 각각 24.9%, 25.6% 밖에 되지 않는다. 이들의 노후선대 교체와 더불어 선박의 대형화 발주는 지속적으로 이어질 것으로 예상한다.  컨테이너선 선가는 현재 레벨 유지 혹은 소폭 하락을 예상 컨테이너선 신조선가는 컨테이너 운임하고 높은 상관관계를 띄지 않는다. 오히려 컨테이너 신조선가는 컨테이너 발주규모하고 상관관계가 좀 더 높다. 하지만 이전과 달리 최근 2 년간 그 상관관계가 약해진 것을 확인할 수 있다. ‘21 년 글로벌 병목현상으로 인해 급격히 높아진 운임과 이에 따른 대규모 발주가 있었다. 하지만 컨테이너 운임과 발주규모 모두 작년 4 분기부터 정상화에 들어서며 이미 병목현상 이전 수준으로 회귀한 상태이다. 그럼에도 불구하고 컨테이너선 신조선가는 하락하지 않고 계속 상승해왔다. 인플레이션을 제외하면 발주규모가 아닌 다른 요인으로 인한 선가 상승이라는 결론이 나온다. 한정된 건조캐파(Seller’s Market)에 의해 조선소의 높아진 가격 협상력과 IMO 환경규제로 인한 친환경 선대교체 발주 수요다. 하지만 역대 최고수준의 수주잔고가 쌓여 있으며 대형 컨테이너 선사들의 혹한기 버티기가 시작된 시점에서 앞서 말한 요인들에 기인한 컨테이너선 선가 상승 가능성은 더 이상 기대하기 어렵다는 판단이다  컨테이너선의 선가 상승률은 컨테이너 해상물동량(수요)와 컨테이너선 선복량(공급)의 성장률 차이와 상당히 높은 상관관계를 갖고 있다. 따라서 수요(선복량)-공급(물동량)을 기반으로 신조선가지수를 전망하는 것이 설명력이 높다는 판단이다. 내년 컨테이너 수요-공급은 약 4% 하락할 것으로 예상된다. 글로벌 컨테이너선 해상물동량 성장률은 3.8%로 전망됨에도 불구하고, ‘22 년에 발주된 대규모 수주잔고 물량이 내년부터 본격적으로 인도될 예정임에 따라 무려 7.7%에 달하는 선복량 성장률이 예상되기 때문이다. 따라서 2024 년 컨테이너선 선가는 유지 혹은 소폭 하락할 것으로 전망한다.  삼성중공업: 수주와 실적 모두 가장 안정적 → 24 년 연간 매출액 9 조 7,290 억원(+23.4% YoY), 영업이익 6,359 억원(+140.2% YoY, OPM 6.5%)로 23 년 대비 외주물량 및 고선가 건조마진의 확대에 따른 매출 및 이익 성장 예상 → 연간 20 척의 LNGC 건조 캐파 확보로 내년부터는 그 효과를 온전히 누릴 수 있을 것으로 예상. 3Q23 기준 LNGC가 매출에 차지하는 비중이 50%에서 내년에는 약 60%까지 확대될 것으로 추정 → 선체블록 외주물량 및 고선가 건조물량의 확대에 따라 P 와 Q 모두에서의 본격적인 상승효과로 ‘24 년에도 동사의 이익개선세 지속될 전망 → 미국 Delfin FLNG 2 기와 캐나다 Cedar FLNG 1 기로, 총 3 기의 FLNG 신조협상을 올해 4분기 수주가 예상되는 Coral Sul #2 FLNG의 계약협상과 동시에 진행 중. ‘24 년부터는 총 2 기의 FLNG 수주가 가능할 것으로 예상 → 내년부터 줄어들 것으로 예상되는 일반 상선 수주분을 해양플랜트에서 충분히 채울 수 있는 동사의 매력도는 조선 3 사 중 가장 높다는 판단이며, 안정적 수주와 실적개선을 바탕으로 현재주가 레벨에서 상승여력 충분하다는 판단  |

* 조선) 부족한 조선소 - 모소대나무 블로그 (2023.11.11)

https://m.blog.naver.com/likemoso/223261965469

* 中이 싹쓸이한 시장, 한국이 하나둘 따내더니…'깜짝 결과' (2023.11.08)

https://www.hankyung.com/article/2023110825491

| 中이 쓸어간 탱커 시장 한국 조선사 '수주 포문' 현대삼호重, 탱커 두 척 수주 친환경 엔진으로 수요 점차 커져 中 저가 공세 맞서 기술력 승부 중국 조선사가 싹쓸이한 탱커 시장에서 한국 조선사가 친환경 기술을 기반으로 수주를 하나둘 따내고 있다. 내년 선박 발주가 줄어들 것으로 예상되는 가운데 친환경 탱커가 한국 조선사의 수주를 견인할 것이란 전망이 나온다. 8일 조선·해운 전문매체 트레이드윈즈에 따르면 현대삼호중공업이 지난달 30일 유럽 선사로부터 수주한 수에즈막스 탱커(약 15만t) 두 척은 메탄올 엔진을 추후 장착할 수 있는 조건으로 계약됐다.  이 선박의 수주가액은 척당 8550만달러로 평균 신조선가(8500만달러)보다 높다. 2026년 인도하는 이번 선박의 특징은 메탄올 연료를 쓰는 엔진을 장착할 수 있다는 점이다. 수에즈막스 규모의 대형 탱커가 ‘메탄올 레디’로 계약을 맺는 건 이번이 처음이다. 메탄올 엔진이 장착되면 추후 수백만달러를 더 받을 수 있다. 중국 조선사는 한국보다 15~20% 저렴한 가격 경쟁력을 바탕으로 올해 탱커 시장을 싹쓸이하다시피 했다. 클락슨리서치에 따르면 올해 1~10월 중국 조선사는 대형 탱커 98척을 수주했다. 이 기간 한국 조선사 수주량(22척)의 네 배를 웃돈다. 유조선, 석유제품 운반선 등 탱커는 척당 수주액이 액화천연가스(LNG) 운반선의 3분의 1 수준으로, 제조 기간은 1년~1년6개월로 짧다. LNG 운반선보다 크기가 작아 도크(건조장)를 효율적으로 운영할 수 있다는 것은 장점이다. 그동안은 중국 조선사들이 탱커시장을 압도했지만 한국 조선사의 수주가 늘어날 것이란 전망이 확산하고 있다. 선사들이 주로 친환경 엔진을 장착한 탱커를 발주할 것이기 때문이다. 한국 조선사들은 친환경 엔진 분야 기술력에서 중국에 앞서 있다. 항해 중인 탱커의 평균 선령이 12년 이상으로 노후화한 상태여서 신규 탱커 수요도 증가할 것으로 기대된다. LNG 운반선의 발주와 선가가 정점을 찍었다는 관측이 나오는 가운데 탱커가 향후 한국 조선사의 먹거리로 여겨지는 이유다. 한국 조선사들은 LNG 이외 초대형 가스선(VLGC) 시장에서 수주를 늘리고 있다. |

* [조선] 친환경을 말할 때 - 신한투자증권 (2023.11.03)

| * 2023년 요약 – 수요보다 공급, 그리고 모멘텀 공급 상황이 업황을 견인, 한화오션發 변동성 ‘23년 전세계 선박 발주는 3천만CGT로 전년비 23% 감소했다(1~9월). ‘21년 코로나 팬데믹에 따른 컨테이너선, ‘22년 러-우 전쟁으로 인한 LNG운반선 수요가 지나가며 발주 피크아웃이 시작되었다. 반면 전세계 수주잔고는 1.2억CGT로 ‘21년 바닥 대비 50% 이상 증가했다. ‘09~21년 사이 잔고는 2.1억CGT에서 0.8억CGT까지 감소했고 오랜 불황의 학습효과로 조선사들은 이벤트 수요에 대한 증설 대응을 자제했다. 제한된 공급으로 ‘23년 신조선가는 8.8% 상승했다. 오랜 조선업의 역사에서 공급이 업황을 결정하는 보기 드문 상황이 연출되었다. 또다른 특징은 한화오션發 변동성 확대였다. ‘23년 5월 한화그룹은 대우조선해양을 인수했다. 20년간 정부 산하에 있던 대우조선해양의 민영화는 조선업의 회복세와 함께 많은 관심을 모았다. 조선업에 입문하는 한화그룹은 과감한 투자와 새로운 전략을 제시하며 조선주 전체의 밸류에이션을 끌어올렸지만 대규모 유상증자에 따른 희석 우려로 하반기 주가 조정을 주도하고도 있다.  * 2024년 전망 – 친환경을 말할 때 피크아웃을 대하는 우리의 자세 조선업의 수요는 해운업에서 비롯되고 해운 경기가 업종의 주가를 결정한다라는 것이 오랜 공식이었다. 경기를 대변하는 유가와 조선주 주가는 비슷한 흐름을 보여왔고 신규수주가 피크아웃하는 구간에서는 수주 바닥까지 주가가 부진했다. 그러나 ‘20~23년 사이 보여주고 있는 공급 제약 상황은 우리에게 새로운 자세를 요구하는듯 있다. ‘23년 상반기에 보여진 주가 랠리는 수주 피크아웃 상황에서도 조선주 상승이 가능하다는 가능성을 보여줬다. 하반기 조정은 실적이 기대 대비 지연되는 상황과 한화오션의 유상증자에 따른 변동성 충격이 더해진 영향이다. ‘24년 실적 성장, 신조선가의 지지, 친환경 모멘텀이 더해진다면 발주 피크아웃 상황에서도 주가 상승을 기대해볼 수 있을 것으로 생각된다.  1) 핵심 변수 – ① 실적, ② 선가, ③ 친환경 실적은 고진감래 4Q20부터 신규수주가 급증했고 ‘23년 조선사들의 매출액도 크게 회복했다. 다만 수익성은 원자재가 상승, 인건비 증가로 인해 기대치 대비 더딘 회복을 보이며 흑자전환에 만족하는 수준이었다. ‘24년은 실적 회복이 본격화된다. 성장이 귀한 고금리 시기에 증익이 확실시되는 조선업은 실적만으로도 매력적이다. 핵심 원재료인 후판의 가격은 ‘21년 급등하며 조선사 실적에 큰 충격을 줬다. 대신 급등한 후판가는 신조선가 상승의 좋은 이유가 되었다. 현재는 철강사들의 수익 감소로 협상이 치열해지고 있지만 수요, 공급이 뻔한 후판시장에서 그동안 협상이 느슨했던 적은 없었다. 부진한 경기 상황이라 후판가 인상폭은 크지 않을 것이다. 경기가 부진한 중국 후판이나 엔저로 싸진 일본 후판 비중을 높일 카드도 있다. 3년 사이 후판가 급등 충격에 대한 조선사들의 보수적 견지로 ‘24년은 충격이 줄어 든다. 올라간 선가 물량의 매출 반영도 영향 감소 요인이다. 고부가가치선박 비중이 확대된다. 빅4 조선사의 수주잔고 539척 중 46%인 248척이 LNG운반선이다(9월말 기준). 연내 완료될 카타르 2차 물량을 더하면 50%를 넘어선다. 174k cbm LNG선의 선가는 2020년 척당 1.86억달러에서 최근 2.65억달러로 43% 올랐다. 잔고는 대부분 같은 기간 수주한 물량이다. 일부 카타르 저선가 물량이 있지만 전체적인 LNG선 비중확대와 수익성 개선은 크다. 컨테이너선 수주잔고도 177척으로 전체의 33%를 차지한다. 컨테이너선 신조선가지수도 2020년 75pt에서 최근 105pt로 39% 상승했다. LNG, 메탄올 추진선박으로 선가가 추가 상승했다. LNG선과 컨테이너선의 두 선종으로만 전체의 79%다. 물량 증가와 선가 상승분이 동시 반영되며 반복건조 효과가 극대화된다. 공정 지연의 문제는 ‘22~23년 사이 대부분 해소되었다. 인건비 상승도 ‘23년 선반영되며 ‘24년 충격은 완화될 것으로 본다. ‘22~23년 기대치 대비 부진했던 원가 상승이 완화되며 본격적인 실적 상승이 기대된다.   선가가 말해주는 것들 최근 클락슨 선가지수는 176pt로 연초 대비 8.8% 상승했다. 그사이 중고선가는 보합이었고 중국 후판가격은 11.8% 하락했다. ‘24년 신조선가 상승의 지속여부는 중요하다. 선가가 조선사 실적 개선의 지속성 여부를 보여주기 때문이다. 클락슨은 ‘24년 전세계 해상 물동량이 126억톤으로 전년비 2.5% 증가를 전망한다. 동기 LNG는 4.3억톤으로 전년비 4.4% 증가, 컨테이너도 19억톤으로 3.8%의 회복세를 예상한다. 원유는 20.9억톤으로 3.7%, 석유화학제품도 11.2억톤으로 3.1% 증가한다. 건화물은 55.6억톤, 1.3% 증가로 성장이 정체된다. ‘24년은 에너지 관련 물동량이 주요한 성장 근거가 될 것으로 보인다. 전체 선박 발주량은 LNG운반선, 컨테이너선의 피크아웃으로 전년비 감소가 확실시된다. 다만 LNG운반선은 도크가 다 차있는 상황에서 업황 호조가 지속되고 있고 탱커선의 턴어라운드도 기대되어 잔고가 급감할 상황은 아닐 것으로 본다. 수요의 절벽이 아니라면 충분한 수주잔고를 확보한 조선사들의 선가협상력은 유지될 것이다. 신조선가는 장기 성장성을 확인할 수 있는 중요한 요인이 된다.    LNG 시장 확대가 주는 편안함 LNG운반선의 ‘23년 1~9월 전세계 발주량은 42척(140k+), 국내 조선사 수주는 31척이었다. 연내 카타르 2차 계약 물량으로 40~50척이 더해질 것으로 보인다. ‘21년과 ‘22년 전세계 발주량은 각각 71척, 179척이었고 국내 조선사들의 LNG선 수주잔고는 248척이다. ‘22년의 발주 고점은 피크아웃하겠지만 시장은 여전히 견조하다. LNG 물동량 전망치는 ‘22년 4.0억톤에서 ‘30년 6.6억톤으로 65% 증가한다. LNG는 러시아 PNG 대체, 친환경 수요로 시장 성장이 지속된다. 북미는 공급 확대를 지속하고 있어 추가 LNG선 수요도 확대된다. 약간의 문제는 국내 조선사의 도크 슬롯이다. 국내 주요 조선사의 LNG선 건조 Capa는 연간 70척 내외이다. ‘23년 연말 잔고는 300척에 가까워진다. 공정 효율화를 통해 Capa를 조금씩 늘려가겠지만 ‘24년 업체별로 수주 받을 수 있는 슬롯은 15척 내외에 그칠 것으로 추정된다. ‘24년 17척 내외의 모잠비크 LNG선 협상, 셰브론 LNG 투자 등으로 수요는 여전히 견조하다. 최근 HD현대중공업은 카타르 2차 LNG선 수주(17척)를 통해 ‘29년 인도 슬롯을 처음으로 열렸다. 조선 3사의 카타르 LNG선 수주는 선가적 아쉬움이 있지만 수주잔고 만선에 따라 선가협상력을 유지하는 좋은 근거로 작용하게 된다. FLNG(LNG FPSO) 시장도 호조를 보이고 있다. 삼성중공업은 1월 페트로나스 ZLNG(2.2백만톤/년) 수주에 성공했다. 연말 코랄2 FLNG(모잠비크, 3.4백만톤/년)의 수주도 가시권이다. 육상 LNG 처리 시설이 부족해 FLNG가 해상 터미널 역할로 사용되며 규모가 커지고 있다. ‘24년에도 FEED가 완료된 델핀(미국, 3.5백만톤/년) 2기와 Cedar(캐나다, 3백만톤/년)가 동시 협의될 것으로 보인다. 삼성중공업은 FLNG 시장에서 경쟁자가 많지 않다. ‘26년 연간 2척 생산체재가 완성되어 중장기 성장을 밑거름이 될 것으로 본다.  돌아오는 탱커 시장 러-우 전쟁으로 개선된 탱커시황은 이스라엘-하마스 전쟁에 따른 유가 상승으로 회복세를 이어가고 있다. 전세계 해상 원유 물동량과 석유화학제품 물동량은 ‘22년 각각 전년비 5.5%, -0.6% 수준에서 ‘23년 1~9월 평균 5.7%, 3.5%로 증가했다. 원유 물동량은 코로나 팬데믹으로 급감했던 수요가 2년 연속 회복세를 보이고 있고 석유화학제품은 ‘22년 금리 충격에 따른 영향들이 완화되고 있다. 물동량 증가에 따라 탱커선 운임도 상승 중이다. 탱커선 평균 운임은 경기 불안으로 4~9월 약세를 보였으나 10월 들어 중동 전쟁, 베네수엘라 재제 완화 등으로 다시 하루 4만달러를 회복했다. 특히 원유 운반선의 회복이 가파르다. 원유운반선의 신조선가 지수는 ‘23년 상반기에 ‘09년 이후 처음으로 200pt를 넘은 후 최근 206.6pt까지 완만한 상승을 이어가고 있다. ‘23년 1~9월 탱커선 발주(10k+)는 261척(‘22년 155척)이었고 국내 주요 조선사 수주는 40여척에 불과했다. 선가와 도크 납기 슬롯 차이로 중국 조선소로 수주가 넘어갔다. 중국조선소도 수주 잔고가 5,854만CGT(+90% YoY). 이제 국내 조선사 수주 차례이다.  친환경 선박시장; 할말이 많아질 ‘24년 IMO(국제해사기구)는 ‘23년 7월 MEPC 80차 회의에서 2050년까지 온실가스 배출 목표 Net-zoro에 대한 합의를 이뤘다. 중간 목표로 2030년 20~30%, 2040년 70~80% 저감이 목표이다. 친환경 규제의 속도가 빨라지고 있다. ‘24년은 친환경 선박시장 관련 이슈가 많아진다. ‘23년부터 도입된 탄소집약도지수(CII, Carbon Intensity Index)는 ‘23년 각 선박의 연료 사용량을 통해 CO2 발생량을 체크하고 ‘25년 4월이면 등급이 발표될 것으로 보인다. CII가 중요한 이유는 빠져나갈 구멍이 없기 때문이다. 2013년부터 시행된 EEDI(에너지효율지수, Energy Efficiency Design Index for new ships)나 이를 ‘13년 이전 운항 선박에도 적용하는 EEXI(현존선 에너지효율지수, Energy Efficiency Existing Ship Index)는 규제가 엔진 설계나 엔진출력제한장치(EPL, Energy Power Limitation)과 같은 기자재 영역에 한정되고 실제 선박 운행에는 적용되지 않는다. 반면 CII는 운항에 제약이 생기게 된다. CII는 연간 CO2 배출을 기준으로 선박을 선종 당 A~E의 다섯 등급으로 나누고 하위 두개 등급에 대해 규제를 강화하게 된다. 아직 규제에 대한 명확한 가이드라인이 나오지 않았지만 ‘24년 4월에 있을 MEPC 81차 회의에서 다뤄질 것으로 보인다. 하위 등급의 선박을 보유한 선사들은 폐선이나 개선을 통한 등급 상승에 대해 고민이 커질 것이다. 아마존, 코카콜라, 이케아 등 글로벌 소비재업체들의 탈탄소 기조가 확대되며 선사들의 ESG 대응능력은 생존과 직결되게 되었다. 이외 한화오션의 유상증자 자금을 통한 다양한 친환경 투자, HD현대 그룹의 선박 친환경 사업의 첨병인 HD현대글로벌서비스의 상장도 해양 친환경에 대한 관심도를 높일 것으로 보인다.  2) 2024년 전망 – 친환경을 말할 때 실적 회복에 선가 상향 평준화, 친환경이 주는 편안함 ‘24년 조선주를 업황을 좋게 본다. 수주는 줄어들겠지만 이미 ‘21~23년 3년 동안 매출 대비 두배씩의 수주를 이어온 조선사 입장에서는 선가 협상에 소극적일 필요가 없다. 중국도 도크가 많이 찼다. 공급 제약 측면에서 경기와 무관하게 줄서 있는 발주처들을 통한 적정 수주(5사, 360억달러 내외)가 가능할 것으로 본다. 실적이 본격적으로 회복된다. ‘21년부터의 선가 인상 흐름상 ‘24년 상반기보다 하반기 실적 상승폭이 더 크겠지만 ‘23년 대비 수익성은 확연히 좋아질 것이다. ‘23년에도 불안정한 경기가 이어질 것으로 보이는데 조선주는 실적 증익이 담보되었다는 면에서 상대적으로 편안하다. 2H23 조정으로 주가 레벨도 편해졌다. ‘24년은 친환경이 중요한 화두가 될 것으로 본다. 과거 조선주를 보던 시각에서 실적은 수주보다 중요하지 않았다. 실적은 수주의 결과물로 후행지표이다. 실적이 좋아져도 경기와 수주가 선행해서 하락하면 호실적에도 피크아웃 우려로 주가 상승이 제약되곤 했다. 친환경 선박시장의 확대는 경기변동 영향을 완화시키고 조선사들의 중장기 성장을 지지하는 요인이다. 현재의 수주잔고는 ‘24~26년 실적 성장을 담보하며 이는 주가에 일정 부분 반영되어 있다. ‘24년의 선가, 수주 흐름이 ‘27년부터의 성장을 좌우하게 된다. 과거의 경기 사이클로 보면 공급 확장이나 경기 악화에 따른 수주 절벽을 우려해볼 상황이었을 것이다. 그러나 ‘24년은 공급제약이 지속되어 높은 선가가 유지되고 적정 수주가 지속되는 구간에서 실적이 상승할 것이다. 거기에 친환경이 더해지면 조선업은 오랜 경기 사이클 종속에서 일부 벗어나는 흐름을 보이게 될 것이다. ‘23년이 공급제약의 맛보기였다면 ‘24년은 장기 성장을 가늠하는 중요한 갈림길이 될 것이다. 실적 성장이 정해져 있는 상황에서 장기 성장성 확인을 위해 지금은 선박시장에 대한 친환경을 주목해서 볼 때이다.  * Top Picks 비중확대 의견, Top Pick 삼성중공업 조선업에 대한 비중확대 의견을 유지한다. ‘23년 보여준 조선사들의 매출액 증가는 턴어라운드에 문제가 되었던 공정차질이나 인력 문제들이 해소되어 감을 의미한다. ‘24년은 이런 기조가 더 뚜렷해질 것으로 본다. 선가 상승, 물량증가에 더해 인건비 충격도 완화되어 가며 이익도 시장 기대를 충족해갈 것이다. 실적 개선폭은 상반기보다 하반기가 클 것이다. 그러나 실적 회복세는 시작되었다. 2H23 조선주 주가는 이미 조정 받았고 1H24 친환경 이벤트들이 몰려 있어 상하반기 주가 상승의 편차가 크지 않을 것으로 본다. 삼성중공업을 ‘24년 조선업 Top Pick으로 제시한다. ‘21~23년 대형 컨테이너선과 LNG운반선으로 이어온 조선사 수주 호황은 눈높이가 낮아지며 물량 선별의 난이도도 올라간다. 삼성중공업은 LNG운반선에 더해 FLNG 시장 장악으로 가장 편안한 수주 기틀을 마련하고 있다. 조선사들의 실적 회복 속도는 비슷할 수 있지만 중장기 성장에 대한 가시성은 삼성중공업이 가장 높다. 한화오션은 잠재력이 크다. 해외 조선소 인수, 해외 잠수함 사업, 국내 해군 시장, 해상풍력 연계 사업 등 나올 수 있는 이슈들이 많다. 실적도 3Q23을 시작으로 흑자전환이 본격화 되었다. 다만 성장 모멘텀의 영향으로 주가 변동성이 크다. HD한국조선해양은 비상장 자회사 현대삼호중공업의 가치가 그대로 반영된다. 현대삼호중공업은 효율적인 도크와 높은 선가의 수주잔고로 조선사 중 실적 턴이 가장 빠르다. 선박 기자재 기술사업에 집중된 SD사업부의 성장도 주목해 볼 수 있다. 중장기로는 조선 자회사들의 실적 회복으로 배당도 기대해 볼 수 있다. HD현대중공업과 현대미포조선은 조선주 중 ‘23년 주가 상승이 가장 더뎠다. ‘22년 주가 상승이 상대적으로 컸던 것과 상대적으로 느린 실적 회복 영향이라 생각된다. HD현대중공업은 한화오션과의 방산시장 경쟁심화에 따른 영향도 반영되었을 것이다. 양사는 경기에 좀더 민감한 업체이다. HD현대중공업은 조선업의 맏형이고 현대미포조선은 경기민감 P/C선이 주력 선종이다. ‘24년의 경기 추이에 따라 그동안 벌어졌던 타조선사와의 주가 갭을 좁힐 여지가 있다. 삼성중공업 이외 조선주 전체 종목을 관심주로 추천한다. |

* 3Q23 Review: 서프라이즈와 기대감 - 메리츠증권 (2023.10.27)

| 컨센서스 53.1% 상회하는 서프라이즈 3분기 매출액 2조 255억원(+44.7% YoY), 영업이익 758억원(흑자전환 YoY), 지배주주순이익 381억원(흑자전환 YoY)을 기록함. 영업이익 컨센서스 495억원을 53.1% 상회하는 서프라이즈를 기록함. 일회성 손익 220억원을 제외한 경상 수준의 영업이익 538억원임. 일회성 요인은 1) 드릴쉽 매각에 따른 재고자산 평가이익 440억원, 2) 2023 임금협상에 따른 비용 발생분 220억원임 연간 LNG선 20척 건조 체계 가동 3분기 LNG선의 매출비중은 약 50% 수준으로 상승하며 수익성 개선에 일조함. 카타르 LNG선 1차, 2차 수주 가격이 시장 스팟 가격보다 낮음에 따른 수익성 우려 있었으나, 3도크에서 병렬 건조를 통해 연간 LNG선 20척 건조체계를 가동하며 수익성 개선에 대한 기대감을 추가로 고취함 2024년 LNG선 수주 타깃 12척 속에 감춰진 추가 8척 2024년 LNG선 예상 수주 척수를 12척 수준으로 제시했으나, 이는 모잠비크 LNG선 8척에 대한 재계약을 반영하지 않은 전망치임. 해당 계약은 모잠비크 현지 치안 문제로 중단됐던 건임. 재계약인만큼 신규 수주로 구분하지 않더라도, 계약완료시 매출기준 수주잔고에 8척 x 계약선가만큼 더해지는 이벤트임 2024년 컨테이너선 + 탱커 수주에 대한 기대감도 유효 1) 12,000TEU급 이상의 컨테이너선에 대하여 선사들의 친환경 스팩 발주 수요가 견조하게 지속될 전망을 제시. 2) 한국 조선소와 고객간의 선가에 대한 눈높이 차이에도 불구하고, 아프라막스급 이상의 유조선에 대한 발주 수요는 증가할 가능성 제시 2024년 FLNG 2기 수주 예상. 2026년부터 해양프로젝트 2건 동시 건조 가능 2023년 내 Coral Sul 2 FLNG 수주 확인을 기대하며 연간 수주목표 달성을 자신. 2024년에도 FLNG 2기 수주를 예상하며 Delfin FLNG 1호기, 2호기와 Cedar FLNG 1기에 대한 협상을 동시에 진행. FEED 계약을 체결한 Ksi Lisims LNG 프로젝트까지 고려시 해양발 수주 상황은 긍정적. 2026년초부터는 2건의 해양공사를 동시에 진행하는 체계를 가동할 예정   3Q23 Conference Call Q&A Q1 LNG 선 매출 비중은? LNG 선 비중 확대가 수익을 얼마나 견인했는지? A1 3 분기는 50% 수준. 2 분기 대비 약 5% 정도 확대됨. 직영 조립량은 조업일수로 감소했지만, 중국 및 외주업체를 통해 조달한 블록 물량 등으로 2 분기와 비슷한 조립량 유지 Q2 2024 년 LNG 선 수주 가능한 물량은 몇척? A2 연 12 척 정도 수주 예상(재계약 예정인 모잠비크 LNG 선 8 척은 제외) Q3 카타르 LNG 선 2 차 계약에 대한 업데이트는? A3 카타르 2 차 물량은 선주사와 카타르간 협상이 진행 중. 선주측에 Commercial Offer 가 10 월말까지 진행되면 11 월 중순 이후 늦어도 연내 확인 예상 Q4 2024 년 실적을 고민했을 때, 분기 500 억원 수준의 현 이익 체력에서 추가 성장이 가능한지? A4 2022 년 4 분기 2,700 억원 충당금을 기 설정했음. 현재 추정하고 있는 원가 수준도 이미 예상했던 수준. 예상을 벗어난 특이적인 예정원가 상승 요인이 없다면, 추가적인 영향은 없을 전망임 2024 년은 매출액의 절대값이 증가하는 해이고, LNG 선의 매출액도 성장하는 해임. 현재 3 도크에서 연 20 척 체제를 가동했기 때문에 그 효과가 피크에 달할 때 까지 추가적인 개선을 기대 Q5 드릴쉽에 대한 신규 발주 가능성은? A5 기대는 하고 있음. 부유식 시추설비 시황 개선 중. 그러나 아직 콜드 스택 상태인 리그가 재투입되는 절차가 우선임. 또한 금융 환경도 장기 투자를 위한 우호적 환경으로 돌아서는 선결 조건도 필요함 Q6 매각 계약 체결한 드릴쉽 리액티베이션 비용 발생 가능성은? A6 없음 Q7 2024 년 20 척 LNG 선 건조 체제이면 매출 비중은 얼마나? A7 LNG 선은 현재 50% 수준까지 올라왔음. 2024 년에는 60% 수준에 근접할 가능성. 왜냐하면, 현재 거의 없는 해양쪽 매출도 증가하고 평택 공사 물량도 증가할 전망이기 때문임 Q8 해양 CAPA 업데이트는? A8 2023 년 내 FLNG 추가 1 기 수주를 기대하고 있는 상황이며 연간 2 척 체계였던 생산 시스템이 아직 최대로 가동되진 않은 상황임 Delfin 이 FLNG 2 기 신조를 요구하고 있고, 동시에 Cedar 도 FLNG 1 기 신조를 요구하는 상황이기 때문에 납기 슬롯에 대해서는 협상 중임 2024 년에도 2 기씩 수주할 수 있는 상황임. 건조분에 대해서 연 2 척 체계는 중기적으로 도달하기 위해 추진 중 Q9 3 분기 상선 vs 해양 매출 비중은? A9 3 분기 상선 매출 비중이 약 90%, 해양 및 건설 부분이 10% 수준임 Q10 카타르 LNG 선의 수익성에 대한 고민이 많은데, 시리즈 건조에 따른 수익 전망은? A10 적자 공사는 아님. 반복 건조의 효과는 조금 더 두고봐야할 문제 메인 도크인 3 도크에서 병렬 건조가 시작한 효과를 주목해야 함. 따라서 20 척의 LNG 선을 한 도크에서 찍어내는 원가 절감 효과를 기대할 수 있음 Q11 최근 기자재업체들의 후판가격 인상 뉴스 등을 봤을 때, 추가적인 충당금 발생 가능성은? A11 최근 인건비 및 외주비 증가 흐름은 이미 예상했던 수준이고, 예정원가에 기 반영한 수준임. 즉, 2026~27 년까지 인도기준 수주잔고분에 대해서도 비용 증가세를 감안한 충당금을 기 설정했기 때문에 예상을 벗어난 특이적인 원가 상승 요인이 아니라면 충당금 우려는 제한적 Q12 매출 인식 기준 수주잔고 현황은? A12 3 분기말 29.8 조원(매출기준 수주잔고에는 모잠비크 LNG 선 8 척 재계약 건이 미 포함) Q13 외국인 인력의 충원 현황은? 2024 년은? A13 9 월말까지 직영 및 협력사에 배정된 인력은 1,400 여명 2023 년말까지 추가로 500 여명 충원 예정. 2024 년에도 추가로 500 여명 충원 예정 Q14 과거와 달리 3 분기 조업일수 감소에도 매출 및 수익성이 좋았던 이유는? A14 과거에는 예정원가 증가로 인해 공정률로 인식하는 매출인식분이 줄어든 영향도 있었음 Q15 생산 기준으로 해양 연간 2 척 가능 시기는? A15 Cedar FLNG 또는 Delfin FLNG 수주하고 이들 일감을 생산하는 예상 시점인 2025~26 년부터 연간 2 기 동시 생산 체계를 갖출 전망 Q16 잔고 상황 고려 시 2024 년 FLNG 2 기 수주 가능한지? A16 Delfin FLNG 2 기, Cedar FLNG 1 기 등 3 기에 대한 협상을 동시에 진행 중임 2 기 수준은 내년에 수주 확인 가능 Q17 중국 등 외주 생산 비중 늘어난 규모는? 2024 년은? A17 중국 영성 법인에서 블록 도입하고 있고, 그 외 신규로 발굴한 3~4 업체로부터 조달 중 영성에서만 할 때 중국 조달 비중 20%였음. 이제는 30%까지 상승하는 상황 Q18 모잠비크 LNG 선 8 척에 대한 업데이트는? A18 8 척 협상 부분은 2024 년 중 확인될 가능성 높음 2024 년 1 월까지 계약 도달에 대해서는 미지수 |

* 큰 변동 없이 흑자전환 기조 유지 - SK증권 (2023.10.18)

| 3Q23 Preview: 큰 변동 없이 흑자전환 기조 유지 3Q23 연결 매출액은 2 조 193 억원(+44.2%, YoY), 영업이익은 612 억원(흑전, YoY)을 예상한다. 3 분기 조업일수 감소에도 불구하고 2 분기와 비슷한 수준의 매출액을 기록할 것으로 추정되는데, 이는 중국 선체 블록 외주물량 및 건조물량의 확대와 선가상승 영향이 본격적으로 반영된 결과이다. 이번 노조와의 임금협상타결로 인한 일회성 비용을 반영하더라도, 조선 3 사 가운데 우려할만한 규모의 공정 지연 혹은 일회성 비용 없이 가장 안정적인 이익개선 보이며 3 개 분기 연속 영업이익 흑자를 달성한 것으로 예상한다. 올해 영업이익 가이던스 2 천억원 달성 또한 가시화 되는 중이다. 올해 수주목표 무난하게 초과달성 가능, 내년 수주도 충분히 기대 오는 4 분기에 수주가 예상되는 카타르 2 차 (36.8 억불 예상) LNGC 와 Coral Sul 2차 FLNG 1 기(20 억불 예상)로 올해 수주목표(95 억불) 가볍게 초과달성 가능할 것으로 예상된다. 내년부터 감소할 것으로 예상되는 컨테이너선의 경우 연평균 1~2 기의 FLNG(미국 Delfin, 캐나다 Cedar&Ksi Lisims) 수주를 통해 수주잔고 충분히 채울 수 있을 것으로 전망한다. 올해 초 수주한 Petronas ZLNG 건조에 따른 본격적인 해양플랜트 부문의 매출 성장은 ‘24 년 하반기가 될 예정이다. 또한 원유탱커 선대 공급 부족으로 중국 조선소의 도크 슬롯이 어느정도 채워지면서, 내년 상반기부터는 동사의 VLCC 수주도 충분히 기대해 볼만한 상황이다. 투자의견 매수, 목표주가 11,000 원 유지 투자의견 매수와 목표주가 11,000 원을 유지한다. 12 개월 선행 BPS 5,098 원에 Target P/B 2.1 배를 적용하여 산출했다. 최근 조선업 전반의 조정이 이어지고 있으나, 시장 우려 대비 견조한 LNGC 발주와 선가상승, 그리고 탱커 발주사이클로 안정적인 수주잔고 유지가 가능할 것으로 예상된다. 추가적으로 글로벌 해양플랜트 투자 규모가 확대되는 가운데, FLNG의 강자인 동사의 매력도는 시간이 지날수록 더욱 부각될 것이라는 판단이다. 조선업종 최선호주(Top-pick)를 유지한다.     |

* [삼성중공업] 탐방노트 : 슈퍼 사이클 초입 감지 - DS투자증권 (2023.09.12)

| 1. 조선소의 자신감은 이미 슈퍼 사이클 삼성중공업 탐방을 다녀왔다. 미팅 결과 완전 공급자 우위 시장으로 변모했다는 것을 다시 한번 체감했다. 동사뿐만 아니라 현재 조선소의 자신감은 슈퍼 사이클 시기와 유사하다. (1) 동사는 10년 동안의 구조조정 사이클을 끝내고 현재 인력 충원을 지속하고 있다. 이미 1,200명 수급을 완료했고 추가 600명을 충원 중이다. 또한 연간 수주 2기 캐파를 위해 FLNG 설계 인력만 200명을 충원하고 있다. (2) 수주 Pool 이 넘쳐나고 있다. 러우 전쟁으로 인한 에너지 수급 패러다임 전환으로 연간 60~70척의 LNG선이 발주되면 국내 조선 3사 + 후동조선 4개사가 평균 15~17척씩 배분되고 이로 인해 각 사는 매년 40~50억 달러 수주가 가능하다. (3) 동사의 경우 매년 2기의 FLNG 수주가 가능한데 이는 연간 40억 달러 규모다. 그렇다면 LNG선+FLNG만 연평균 60~90억 달러 수주가 가능하다. FLNG의 Pre-engineering, FEED 단계의 프로젝트가 증가하고 있는데 이를 만들 조선소가 역시 부족하다. (4) 완전 Seller’s Market으로 전환되었다. 신조선가가 상승 추세이고 건조할 조선소는 없기 때문에 LNG선(우리는 현재 선가 기준 마진이 10%를 넘어설 것으로 업데이트) 조차도 굳이 열심히 영업해서 수주할 필요가 없다는 것이다. 나중에 수주하면 선가를 올려서 받을 수 있기 때문이다. (5) 현재 신규 수주가 쉬고 있는 것은 선주와의 선가 줄다리기 때문이다. 선별 수주가 진행되고 있는데 후판 가격이나 인건비 등의 비용이 상승하는 만큼 LNG선, 컨테이너선 수준의 선제적 마진이 확보되지 않는다면 수주할 필요가 없다. 현재 중국 조선소마저 수주잔고가 3년을 넘어서다 보니 곧 선가는 레벨업 되고 발주는 시작될 것이다. 시간이 지날수록 조선소에 유리한 상황이 될 수밖에 없다. (6) 예상보다 현재 수주하고 있는 프로젝트 마진이 우수한 것으로 추정된다. 지난주 발간한 보고서에서 추정한 컨테이너선과 LNG선 마진은 7~8% 수준이었으나 탐방 결과 마진은 이를 상회하는 것으로 느껴졌다. 우리가 추정한 탱커 마진이 4% 수준이었기 때문에 동사가 언급하는 탱커 가격 10~15%는 더 올라야 한다는 주장이 이를 반증한다.  2. 해양+탱커까지 발주가 나올 수 밖에 없다 외국 기관의 탐방 횟수가 대폭 증가했다. 실제로 외국인은 올해 4월부터 현재까지 약 4천만주를 추가 매수하여 현재 19.9%를 보유하고 있다. 홍콩/싱가폴 외국인 투자자의 최근 질문은 드릴십 인콰이어리에 대한 부분이다. 현재 드릴십 인콰이어리는 없지만 용선료가 오른다면 당연히 시추설비도 발주 가능하다. 이는 우리가 지난 9월 6일 발간한 보고서에서 다이아몬드오프쇼어가 시추설비 시장이 업사이클에 진입했다고 언급했던 내용을 인용한 것과 상통한다. 결론적으로 해양 프로젝트 개발과 탱커 발주까지 시작될 것으로 예상한다. 탱커 발주가 본격적으로 시작된다면 그 규모는 클 수밖에 없고 이로 인해 신조선가는 한차례 레벨업 되겠다. 국내 조선소도 탱커를 수주할 전망이다. 지난해부터 해양 프로젝트 개발이 꿈틀대고 있다. 이는 2015년부터 그린 에너지에 대한 투자로 글로벌 탑 프로젝트의 reserve life가 대폭 감소했고 아직 개발되지 않은 자원의 약 70%가 유가 70달러에서도 수익성을 확보했기 때문이다. 원유 수요가 증가하고 있고 미국 셰일 생산성이 감소할 것으로 예상되고 있어서 오일 회사의 심해 유전 개발이 진행될 것으로 기대한다. 즉 내년부터 Pre-Engineering과 FEED 단계의 프로젝트 리스트가 증가할 전망이다. 그리고 내후년부터는 FID 단계의 프로젝트가 증가하겠다. 3. 2026~2028년 영업이익 1조원 상회 예상 2021년부터 선가는 꾸준하게 올라왔기 때문에 프로젝트 Mix 개선이 진행 중이다. 공사손실충당금을 쌓은 프로젝트 매출 인식이 올해 40%, 내년 10%, 내후년 0%로 추정된다. 공손충 프로젝트는 마진이 제로다. 그럼에도 불구하고 동사는 올해 2천억원 영업이익을 공시했다. 내년부터 공손충 프로젝트 매출 인식이 대폭 감소하면서 영업이익은 급격하게 증가하겠다. 그렇다면 미래에 동사가 만들어낼 수 있는 이익은 얼마일까? 계산해보자. 동사는 현재 연평균 100억 달러를 수주하고 있다. 올해 말 카타르 LNG선 16척(선가는 이전 수주 가격과 현재 시장가 사이에서 협상 중), 코랄 FLNG 20~25억 달러가 대기 중으로 올해도 신규수주는 100억 달러에 육박할 전망이다. 만약 올해 FLNG를 수주하지 않더라도 실망할 필요 없다. 내년에 수주하면 된다. 인도 슬롯은 한정되어 있기 때문에 조선소보다 선주가 더 급하다. 내년도 수주도 확보되어 있다고 기대하는 프로젝트가 LNG선 15~20척, FLNG(델핀, 캐나다 등) 최소 2기다. 여기에 만약 탱커 및 컨테이너선을 수주하면 100억 달러가 가능하겠다. 결국 연평균 100억 달러를 수주하면 향후 연매출 12조원이 가능하다. 마진은 해양플랜트와 LNG선이 10%를 훌쩍 넘어서는 것으로 추정하고 있기 때문에 2026~2028년 보수적으로 OPM 10%를 적용하면 1.2조원 영업이익 (ROE 20% 이상)이 현재 선가에서 시현 가능한 셈이다. 탐방 결과 업황은 슈퍼 사이클 이후 최고조다. 실적 성장은 오랫동안 지속될 것이고 선주와의 선가 줄다리기가 끝나는 시점 발주는 증가하겠다. 동사에 대한 투자의견 매수와 목표주가 12,000원을 유지한다. |

* 세계 1위 해운사가 메탄올선박 선택한 이유 (2023.07.21)

https://www.youtube.com/watch?v=P6aRpVPYJQA

* 환경규제가 조선 산업과 조선 주식에 갖는 의미 - 삼성증권 (2023.07.13)

| 선박도 규제에서 자유로울 수 없는 상황 해운과 조선산업 역시 환경규제 강화와, 친환경 기술 투자 확대 흐름에서 자유로울 수 없다. 앞서 언급한 바와 같이 환경규제 강화는 전 지구적인 변화이기 때문이다. 오히려 선박이라는 분야에만 특화된 변화가 아니라는 점에서, 조선/해운 산업은 향후 더욱 강화된 규제에 직면할 수밖에 없다. 해운과 조선업종의 특수한 제약조건들(예를 들면, 조선사들의 제한적인 공급능력, 선박 긴 건조 기간과, 교체 주기 등)을 이유로 규제 적용이 유예되거나 완화될 가능성이 거의 없기 때문이다. 참고로, 선박이 전 세계 온실가스 전체에서 차지하는 비중은 1.7%(Climate watch, the world resources institute 기준), 탄소 배출에서 차지하는 비중은 2.1%(Clarksons의 2023년 전망 기준)로 추정된다. 이는 시멘트(3%), 화학산업이 전 세계 온실가스 배출에서 차지하는 비중(2.2%)을 감안하면, 선박이 온실가스와 탄소배출에서 차지하는 비중은 결코 무시할 만한 수준은 아니다. 선박이 운송 분야에 포함된다는 점도 중요하다. 항공과 육상을 포함한 운송분야는 전 세계 온실가스 배출의 16%, 탄소배출의 21%를 차지하는 분야이다. 운송은 에너지 사용에 따른 온실가스 배출 중 두 번째로 규모가 큰 분야이다. 운송 분야 전반에 대한 규제 강화는 불가피하며, 선박도 관련 영향을 받게 될 것이다.  특히 조선분야는 해운산업에 대한 환경규제 외에, 전 세계적인 기후변화 대응과 에너지 전환 시도로부터 추가적인 영향을 받을 수밖에 없다. 이는 상선이 운송하는 해상 물동량의 43%가 에너지 관련 원자재이기 때문이다. 이는 에너지 전환으로 인해 선박의 발주 구성이 달라질 수 있음을 의미한다. 예를 들면, 장기적으로 석탄을 운송하는 벌크선과 유류를 수송하는 유조선의 수요를, LNG운반선, 액화수소운반선 등이 대체할 수도 있을 것이다.  최근 선박 환경규제의 트렌드와 특징 선박 시장에서의 환경규제는 과거에도 존재했으며, 새로운 이슈가 아니다. 다만, 최근의 환경규제는 과거와는 두 가지 부분에서 차이가 있다. 첫 번째 차이점은, 규제 적용의 속도와 대상이 과거보다 빠르고 넓다는 점이다. 과거 규제가 신조 선박을 중심으로 점진적으로 적용되었다면, 최근의 규제들은 현재 운항 중인 모든 선박을 대상으로 즉각적으로 적용된다는 특징이 있다. 두 번째 특징은, 규제를 충족시킬 수 있는 ‘수단’이 다양화되고 있음에도, 선주입장에서 오히려 규제의 ‘난이도’는 더욱 올라가고 있다는 점이다. 1. 규제의 적용은 점진적이기보다는 즉각적 온실가스 배출규제 이전의, 선박 환경규제는 대부분 규제의 실행과 적용에 상당한 시간이 소요되었다. 이는 과거 대부분의 환경규제들의 적용 대상이 신조선박에 국한되었기 때문이다. 이는 새로 건조되는 선박에 규제를 우선 적용하고, 규제를 만족하지 못하는 기존 운항 중인 선박이 노후화되어 폐선 되는 것을 기다리는 방식이다. 선박의 매우 긴 사용연한을 감안하면, 운항 중인 모든 선박에 규제가 충족되는 속도는 매우 느리고 점진적일 수밖에 없다. 또한 규제의 영향도 대부분 조선업종 내에 국한될 수밖 에 없었다. 1990년대에 시작되었던 유조선 이중 선체 규정이 과거 규제의 대표적인 전형이다. 해당 규제는 해양사고로 인한 원유 유출 위험을 줄이기 위해 선체를 이중으로 제작하는 것을 강제하는 규정이었다. IMO는 1993년 이후 신규로 발주된 선박 혹은 1996년 이후 인도선박에 대해, 이중 선체 규정을 적용하기 시작했다. 기존 운항 중이던 이른 바 단일 선체 선박(규제 미충족 선박)에 대한 운항 제한도 엄격한 편은 아니었다. IMO의 기존 단일 선체에 대한 기본 방침은 2015년까지의 ‘단계적’ 운항 금지였고, 심지어는 각종 예외 규정들로 인해 기존의 선주들이 느끼는 실질적 부담은 미미한 수준이었다. 결국 신규 발주선박에 규제가 도입된 1993년부터 기존 선체의 운항제한이 적용된 2015년까지는 무려 22년이 소요되었다. 또한 규제 발효 이후, 이중선체가 전체 선대의 90%를 최초로 넘긴 2010년을 기준으로 하더라도, 규제가 완성되는 데 17년이 소요된 것이다. 규제가 장기에 걸쳐서 단계적으로 적용됨에 따라, 해당 규제는 조선 외 유관 산업(해운, 석유산업 등)에는 별다른 영향을 미치지 않았다. 심지어는 조선산업에서 조차, 단일 선체에 대한 운항 제한이 시작된 2015년 전후에 유의미한 노후선박의 폐선도, 대규모 교체수요도 발생하지 않았다. 선박용 디젤 엔진에 적용된 질소산화물 배출규제도 점진적 적용의 예라고 볼 수 있다. 이는 해당 규제의 적용 대상을, 선박의 건조시가와 운항해역에 따라 차등 적용했다는 점 때문이다. 해당 규제는 배출기준을 Tier1, Tier2, Tier3로 세분화했는데, Tier1은 2000년 1월 1일 이후 건조된 선박에, Tier2는 2011년 1월 1일 이후 건조된 선박의 디젤기관에 적용되었다. 그리고 마지막 Tier3 규제는 2016년 1월 1일 이후 건조된 선박이 배출통제해역(ECA)을 운항하는 경우에 적용되었다. 반면, 2016년에 발효조건을 충족했던 선박 평형수 규제는 이전과 달리, 운항 중인 전체 선박을 대상으로 적용되었다. IMO는 2004년에 선박 평형수 관리협약(BWMC: Ballast Water Management Convention)을 채택하였는데, 해당 협약은 일정 요건을 갖추게 되면 발효되는 구조를 갖고 있었고, 운항 중인 모든 선박을 규제 대상으로 하고 있다. 2020년에 적용된 황산화물 배출 규제도 운항 중인 모든 선박을 전체를 대상으로 즉각적으로 적용된 규제였다. 다만, 선박 평형수 규제와 다른 점은 적용 시점이 미리 예고되었다는 점과, 규제의 연기를 사실상 허락하지 않았다는 점이다. 해당 규제의 핵심은 2020년을 기점으로 선박연료에 포함된 황함유량을 0.5%으로 낮추는 규제였는데 여러 불확실성에도 결국 예고된 시점에 예외 없이 적용되었다. 오히려 배출통제구역(ECA)에는 황함유량을 0.1%이하로 하는 더욱 강력한 기준이 적용되었다. 2. 규제 충족이 더욱 어려워지는 추세 (명확한 기술적 대안이 없기 때문) 최근 선박 환경 규제의 두 번째 트렌드는 규제를 충족시키는 것이 점점 어려워지고 있다는 것이다. 이는, 일단 최근 규제들이 현존선 전체를 대상으로 적용되는 구조인 데다가, 규제당국의 집행 의지가 강력하기 때문이다. 하지만 보다 근본적인 원인은 규제의 강화 속도와 강도가, 기술적인 발전의 속도를넘어서고 있기 때문이다. 과거의 해사 규제들은 대부분 명확한 기술적인 해결방법이 존재했다. 비용 지출을 수반하기는 했지만, 규제를 충족시키는 방법에 대한 고민이 필요한 것은 아니었다. 예를 들면, 선박 평형수 규제는 전기분해, UV살균, 오존살균, 필터, 원심분리 등의 다양한 처리장치들이 시중에 개발되어 있었다. 질소 산화물도 EGR, SCR과 같은 저감 장치를 장착하는 것으로 Tier3 규제 충족이 가능했다. 황산화물 배출 규제 역시 물리적인 개조작업 없이 선박 연료를 고유황유에서 저유황유를 변경하는 것으로도 충족시킬 수 있었다. 하지만 황산화물 배출 규제도 여전히 ‘스크러버’라는 확실한 기술적 대안이 존재했다. 반면 향후 전개될 온실가스 배출 규제 시리즈는 과거와 달리 명확한 기술적 대안이 존재하지 않는다. 현재 시장에는 온실가스 배출 규제들의 대안으로 엔진 출력을 제한하거나, 연비를 개선시키는 장치를 장착하는 것을 제시하고 있다. 물론 선주들은 해당 대안들을 동시에 채택할 수도 있다. 아니면, 선박의 엔진을 교체해서 추진연료 자체를 친환경 에너지로 바꿀 수도 있다. 하지만, 문제는 온실가스 배출 규제의 특징이다. 온실가스 규제는 시간이 지날수록 규제 충족을 위한 기준이 지속해서 상향된다. 선박 운항속도를 낮추는 것만으로 노후 선박을 폐선 시점까지 운용할 수 있다는 보장이 없다. 연비 개선 장치들도 아직은 보조적인 수단일 뿐, 확실한 대안은 아니다. 심지어, 선박의 추진 연료를 교체하는 것도 ‘아직은’ 완벽한 해결책이 아니다. 예를 들어 현존하는 친환경 추진 연료 중 가장 상업성이 우수하다는 LNG추진선 조차도, 향후 메탄에 대한 규제가 강화되는 시점에는 운항 상 차질이 발생할 수 있다. 그 외 친환경 연료들은 아직은 기술적인 성숙도와, 관련 인프라 구축이 완료되지 못한 상태이다. 최근 환경규제들에 대해 물리적 개조 외에 다양한 대안들이 제시되는 것은, 역설적이지만 그만큼 확실한 기술적 대안이 존재하지 않기 때문이기도 하다.  오늘날의 화두는 온실가스 배출 규제 2023-2024년, 온실가스 배출 규제의 변곡점 앞서 언급한 바와 같이, 현재 선박에 적용 중이거나 적용될 환경 규제들 중 가장 시장에 영향력이 큰 것은 온실가스 배출 규제이다. 그리고 올해와 내년은 온실가스 배출 규제에 중요한 분기점이 되는 구간이다. 우선 올해는 국제해사기구인 IMO가 온실가스 저감을 위한 장기 목표를 재설정하는 시점이다. 실제로 IMO는 지난 7월 3일-7일 개최된 제80차 환경보호위원회(이하 MEPC)를 통해, 온실가스 배출 목표를 수정한 바 있다. 구체적으로 IMO는 향후 2050년 순 배출량 ‘0’(Net zero)을 목표로 상향하여 설 정했다. 또한 올해는 IMO의 환경 ‘규제’인 EEXI와 CII 등급제가 시행되는 시기이며, 해당 규제들이 해운시장에 미치는 영향은 내년부터 본격화될 것으로 판단된다. 선박 온실가스 배출 규제의 또 다른 축인 EU에서도 올해 규제 관련 뉴스들이 지속해서 보도되고 있다. 먼저, 올해 3월에 EU는 전 세계 최초로 친환경 선박연료 관련 법안(FuelEU Maritime)을 확정한 바 있다. 그리고 4월에는 유럽의회가 해운산업을 유럽연합의 탄소배출권 거래제도(ETS)에 포함시키는 것을 의결했다. 그리고 이 중 해운산업의 탄소배출권 거래제 편입 시점은 2024년이다. 즉, 2024년부터는 IMO와 EU의 온실가스 규제가 중첩 적용되는 시기인 것이다. 이러한 일정을 감안하면, 올해부터 촉발된 투자자들의 온실가스 배출 규제에 대한 관심은 향후 오랜 기간 지속될 수밖에 없다. 따라서 조선과 해운업종에 대한 투자심리를 이해하기 위해서라도, IMO와 EU의 온실가스 배출규제에 대한 계획과 입장을 정리할 필요가 있다. IMO의 온실가스 배출 규제의 역사와 목표 국제해사기구인 IMO의 온실가스 규제 관련 뉴스들은 대부분 해양환경보호위원회(Maritime Environmental Protection Committee, 이하 MEPC)를 통해서 생산되어 왔다. 2016년 10월 70차 MEPC에서는 선박 온실가스 배출량 감축 전략 수립을 위한 IMO의 로드맵을 수립되었고, 2018년 4월 72차 MEPC에서는 선박 온실가스 배출 저감을 위한 초기 전략에 대한 결의안을 채택되었다. 72차 MEPC에는 IMO의 온실가스 저감을 위한 목표 역시 포함되었는데, 이는 선박에서 발생하는 ‘온실가스’를 2050년까 지 2008년 대비 최소 50% 이상 감축하는 것이다(탄소집약도 역시 2008년 대비 2030년까지는 40%, 2050년까지는 70% 감축). 2020년 11월의 75차와 2021년 6월 MEPC에서는, 온실가스 저감 목표를 달성하기 위한 ‘단기 조치’들이 논의되었다. 구체적으로 75차 MEPC에서는 단기조치 도입을 위한 국제협약(MARPOL) 부속서 6 개정안이 승인되었고, 76차 MEPC에서는 개정안이 최종 채택되었다. 이로 인해 도입되는 단기 조치들 중 하나가 바로 최근 이슈가 되고 있는 EEXI(Energy Efficiency Existing Ship Index)와 CII(Carbon Intensity Indicator) 규제이다. 마지막으로 가장 최근인 올해 7월 첫 째주에 개최된 80차 MEPC에서는 IMO의 장기 온실가스 배출 저감 목표가 상향되었다. 이번에 설정된 목표는 2050년 순 배출량 ‘0’(Net zero)이다. 그리고 이를 달성하기 위해, IMO는 2030년까지 온실가스 배출량을 2008년 대비 최소 20%(30%까지 노력), 2040년까지 최소 70%(80%까지 노력) 감축을 권고하고 있다. 기존의 2050년까지의 ‘50% 이상 감축’보다 더욱 공격적인 목표가 설정된 것이다. |

* IMO, 2050년 해운 탄소중립 합의…업계 비상 (2023.07.07)

https://www.sedaily.com/NewsView/29S1GTEBJS

| 국제해사기구(IMO)가 2050년까지 국제 해운 부문 탄소 중립을 달성한다는 목표에 합의했다. 해운·조선 업계로서는 여러 영업 방식을 바꿔야 해 발등에 불이 떨어진 상황이 됐다는 분석이 나온다. IMO 회원국들은 7일 영국 런던 본부에서 개최된 제80차 해양환경보호위원회(MEPC) 회의에서 이 같은 온실가스 감축 전략(GHC) 개정안을 채택했다. 회원국들은 여러 국가의 상황을 고려해 2050년까지 혹은 그 무렵에 국제 해운 탄소 중립에 도달하기로 했다. 2050년까지 해운 업계에서 발생하는 탄소량과 이를 흡수해 제거하는 분량을 더해 실질 배출량을 ‘0’으로 만드는 이른바 ‘넷제로’ 수준에 도달하자는 목표다. 세부적으로는 온실가스를 2008년 총배출량 대비 2030년까지 최소 20%(30%까지 노력), 2040년까지 최소 70%(80%까지 노력) 감축할 계획이다. 다만 단계적 감축량의 경우 의무 목표는 아니고 점검 차원의 지표다. 연료·광물·곡물·컨테이너 등을 운송하는 대형 선박은 중유를 연료로 쓴다. 휘발유나 경유·등유 등을 증류해 뽑아내고 남은 기름인 중유는 발열량이 많고 저렴하지만 밀도가 높아 그만큼 탄소 배출량도 많다. 해운 업계는 탄소 절감을 이루려면 이 중유 사용을 줄여야만 하는데, 이는 단순히 대체 연료를 개발하는 차원을 넘어 선박, 유조선, 송유관, 항구 설비 등 광범위한 기반시설까지 영향을 받는 문제가 된다. 조선 업체들은 중유보다 상대적으로 친환경적이라고 알려진 액화천연가스(LNG)로 운항이 가능한 선박들을 만들기 시작했고 지난해 처음으로 중유 화물선 계약량을 앞질렀다. 하지만 선박의 평균 사용 연한이 25년에 이르기 때문에 한동안은 중유 선박이 바다에 떠다닐 수밖에 없다. 이번 결정이 해운·조선 업계에 파장을 몰고 올 것이라는 관측이 나오는 이유다. 석유 생산, 해양 무역 등에서 경제적 이해관계가 큰 국가들은 이번 논의에 브레이크를 걸었지만 기온 상승에 따른 해수면 상승의 직격탄을 맞은 섬나라 및 해안 국가들이 협정 추진을 강하게 밀어붙인 것으로 알려졌다. 이에 IMO는 이번 협정을 통해 온난화를 1.5도 이내로 억제하자는 국제사회의 약속에 일치된 목소리를 내기로 합의했다고 뉴욕타임스(NYT)가 전했다. 중미 대서양 카리브해 연안에 위치한 소국 벨리즈의 카를로스 풀러 유엔 대표는 “수치를 놓고 필사적으로 싸웠다”며 “결과가 완벽하지는 않지만 온난화 폭을 1.5도 내로 머물게 할 수 있는 기회를 만들었다”고 말했다. |

* 탄소세 부담에 최악땐 배 못띄워 … 중소 해운사들 발동동 (2023.07.06)

https://n.news.naver.com/article/009/0005155005

| 국제해사기구, 고강도 탄소배출규제 초읽기 배출량 1t당 부담금 부과하고 친환경등급 미달땐 운항못해 운임도 1년새 75% 떨어져 ESG규제 도입땐 '산넘어 산' K조선엔 또 한번 수주 큰장 "中·日과 격차 더 벌릴 기회" 국제 해운 분야는 유엔 기후변화협약에 따른 국가온실가스감축목표(NDC)에 포함되지 않는 대신 국제해사기구(IMO)에서 탄소배출 감축 목표와 이행 방안을 따로 정한다. 선박들이 국경을 넘어 이동하는 것을 감안한 조치다. 그러나 IMO의 규제에도 해상 물동량 증가에 따라 탄소배출량이 지속적으로 늘면서 국제사회에서 해운 분야 탄소배출 규제 강화에 대한 공감대가 커졌다. 지난 3일(현지시간) 시작해 7일까지 영국에서 진행 중인 IMO 제80차 해양환경보호위원회(MEPC80)는 환경 규제를 대폭 강화하는 내용의 합의에 도달할 것으로 예상된다. 우선 온실가스 배출 총량을 2050년까지 50%(2008년 대비) 감축하겠다던 기존 목표를 두 배로 늘려 100%로 못 박는 내용의 합의에 도달한 것으로 알려졌다. 다만 NDC처럼 2050년 탄소중립을 위해 2030년, 2040년 중간 목표 설정 여부에 대해서는 주요 회원국 간 이견이 갈리고 있다. 유럽연합(EU) 등 선진국은 2030년까지 40% 이상, 2040년까지 90% 이상 감축해야 한다는 입장이지만 대표적인 해운강국인 그리스를 비롯해 중국·아르헨티나·브라질 등 개발도상국들은 중간 목표 설정에 반대하고 있는 것으로 알려졌다.  이번 MEPC80에서는 탄소를 배출한 만큼 부담금을 납부하게 하는 탄소부담금(Levy) 제도 등 경제적 규제 도입 여부도 결정한다. 부담금 형태는 여러 방안이 논의 중인데 탄소배출 시 t당 100달러, 150달러 등 일정 금액을 부과하는 방식이 유력하다. 또 IMO는 선박탄소집약도지수(CII) 등급 적용 기준을 마련하기 위해 2027년 이후의 탄소 감축률도 결정할 예정이다. CII는 연료 사용량, 운항거리 등 선박운항 정보를 활용해 1t의 화물을 1해리 운송할 때 배출되는 이산화탄소량을 지수화한 값이다. 5000t 이상 선박은 선박검사기관을 통해 매년 감축률 달성 여부를 검증받아야 하며 3년 연속 D등급이거나 1년 이상 E등급을 받은 선박은 개선 계획을 수립해 타당성을 승인받기 전까지 운항이 제한된다. 해운업계는 환경규제 강화에 따른 비용 증가를 걱정하고 있다. 탄소부담금뿐만 아니라 친환경 선박을 새로 발주하는 데도 막대한 비용이 들어가기 때문이다. 결국에는 화주(貨主)와 소비자에게 비용을 전가하게 된다는 우려도 나온다. 다국적 컨테이너선사들은 변화에 발 빠르게 대응 중이다. 덴마크 선사 머스크는 메탄올 추진 친환경 컨테이너선을 25척이나 발주했다. 최근 프랑스 CMA-CGM도 2만4000TEU급 메탄올 추진 선박 10척 발주를 추진하고 있다. 한 업계 관계자는 "액화천연가스(LNG) 추진선만으로는 환경 규제에 대응하기 어렵다"며 "메탄올·암모니아·수소 등 차세대 연료 선박을 발주해야 할 텐데 비용 부담이 상당할 것"이라고 말했다. 한국에선 HMM을 제외하고는 차세대 연료 선박을 발주할 자금 여력이 없는 상황이다. 국적선사 중 맏형격인 HMM은 지난 2월 9000TEU급 친환경(메탄올) 컨테이너선 9척을 도입하기 위한 계약을 체결하는 등 환경규제 대응에 박차를 가하고 있다. 탄소부담금에 대한 걱정도 만만치 않다. 또 다른 업계 관계자는 "탄소부담금은 선사 규모와는 무관할 것"이라면서도 "글로벌 대형 선사는 미국·유럽 기준에 맞춰뒀기에 IMO 규제가 강화되더라도 별다른 영향은 없겠지만 중견·중소 선사는 큰 타격을 입을 것"이라고 전했다. 정부 관계자는 "선주들을 만나보면 다들 고민이 많다"며 "공격적인 투자를 할 여력이 없는 중소 해운사가 특히 그렇다"고 설명했다. 이에 정부는 '국제해운 탈탄소화 추진전략'을 마련하고 친환경 연료 선박 전환을 지원하는 등 분주히 대응 중이다. 특히 IMO 규제에 앞서 독자적인 탄소부담금 제도를 도입하는 EU 규제에 대응해 2030년까지 총 118척의 친환경 선박 전환을 지원할 계획이다. 해양수산부와 한국해양진흥공사는 지난달 말 최대 1조원 규모의 '해운산업 위기대응 펀드'도 출범시켰다. 다만 이 같은 탄소배출 규제가 친환경 선박을 건조하는 국내 조선업계에는 호재로 작용할 전망이다. 조선업계는 수주가 늘어날 것이라며 당장 환영하는 분위기다. 한 조선업계 관계자는 "벙커C유를 연료로 사용하는 노후 선박 등이 폐선되면 신규 발주가 많이 늘어날 것으로 본다"고 말했다. 이번 기회를 통해 중국·일본 조선사와 격차를 벌릴 수 있을 것이란 기대도 나왔다. 또 다른 조선업계 관계자는 "친환경 선박은 한국이 확실하게 앞서가는 분야"라며 "수주 물량을 바탕으로 추격해오고 있는 중국 조선업체와 격차를 벌릴 수 있을 것"이라고 설명했다. 환경 규제 강화를 계기로 조선·해운협의체가 필요하다는 주장도 나왔다. 이신형 대한조선학회장(서울대 조선해양공학과 교수)은 매일경제와 통화에서 "한국 정부가 앞장서서 에너지·금융기업도 참여하는 글로벌 조선·해운협의체를 만들 필요가 있다"고 말했다. |

* 슈퍼사이클 맞은 조선업, 2분기 매출 ‘청신호’ (2023.06.28)

https://www.snmnews.com/news/articleView.html?idxno=519318

| 최근 국내 조선사들의 고부가가치 선박 수주에 힘입어 조선업이 슈퍼사이클 초입을 눈앞에 두고 있다. 이에 조선업 관련 주가들이 일제히 상승하며 2분기 실적 개선에 대한 기대감을 키웠다. 영국의 조선·해운 시황 분석 기관 클락슨리서치에 따르면 5월 신조선가지수는 올해 1월부터 상승세가 지속되며 170.1 포인트를 기록했다. 이는 전년 동기 대비 약 10포인트 상승한 수치를 보였다. 이처럼 신조선가지수가 170을 돌파한 적은 조선업 호황 가도를 달렸던 2008년 12월 이후로 15년 만이다. 또한, 클락슨은 올해와 내년 해상 물동량이 지난해 대비 각각 1.8%p, 3.1%p 증가할 것으로 예측했다. 글로벌 선박 발주의 선행지표 역할을 하는 해상 물동량이 상승했다는 것은 조선업 업황 개선을 의미한다. 한국거래소에 따르면 국내 조선해운 상장지수펀드(ETF)인 ‘HANARO Fn조선해운’의 3개월 수익률은 약 21%를 기록했다. 더불어 같은 기간 친환경 선박 기업에 투자하는‘KODEX K-친환경선박엑티브’ 수익률은 18% 내외로 집계됐다. 해당 ETF들의 수익률이 증가한 이유는 증권가에서 조선업에 슈퍼사이클 초입에 진입했다는 전망이 나오면서 투자심리가 개선됐기 때문이다. 이러한 상황은 국내 조선 3사의 주가 상승으로 이어졌다. 기업별로 지난 3개월간 최고 주가 대비 최저가 기준 ▲HD한국조선해양 66.3% ▲삼성중공업 42.5% ▲한화오션(대우조선해양) 74.9% 주가 상승을 기록했다. 이봉진 환화투자증권 연구원은 “최근 한 달간 조선업종 주가수익률은 선가의 상승과 실적 개선에 대한 기대감으로 모두 시장 평균 주가를 웃돌고 있다”고 말했다. |

* [조선·기계·방산] 호황의 향기 : 수주에서 컨테이너선 발주가 또 나옵니다 (다올투자증권 최광식 이사) (2023.06.19)

https://www.youtube.com/watch?v=zOpS4BYpfd8

* 삼성중공업, FLNG 선박 경쟁력 우위..."추가 수주 확대도 기대" (2023.06.08)

https://www.youtube.com/watch?v=LqJ-ruoB64w

* 조선: 호황의 향기 - 다올투자증권 (2023.06.07)

1.수주에서

*컨테이너선 또 나옵니다.

-현재 컨테이너선 시장 기대이상. 5월까지 59만TEU 발주, 시장에 진행 중인 발주 능력 합치면 150만TEU 상회

-33척을 기대했던 한국 대형 컨테이너선 수주도 현대삼호 19척, 현대중공업 5척으로 24척 계약

-발주 추진 중인 에버그린의 네오파나막스 24척을 한국 조선업이 모두 가져 온다면 예상 이상의 48척 가능

-기대 이상의 강세는 선주들의 선대 교체 발주 때문

-메타올 선박 투자 확대가 특징적

*카타르는 곧, Q-MAX 때문에 금액이 커집니다

-2020년 카타르 DOA 151척(한국 135척)에서 22년에 카타르 66척이 발주, 올해 40여척 발주 진행 중

-이달 중 일부 계약 공시 기대

-2020년 약속한 선가가 185백만달러, 지금은 260만달러