반응형

* 자신감 있는 24 년 계획과 친화적인 주주정책 - SK증권 (2024.01.26)

기아[000270]_20240126_SK_912535.pdf

1.62MB

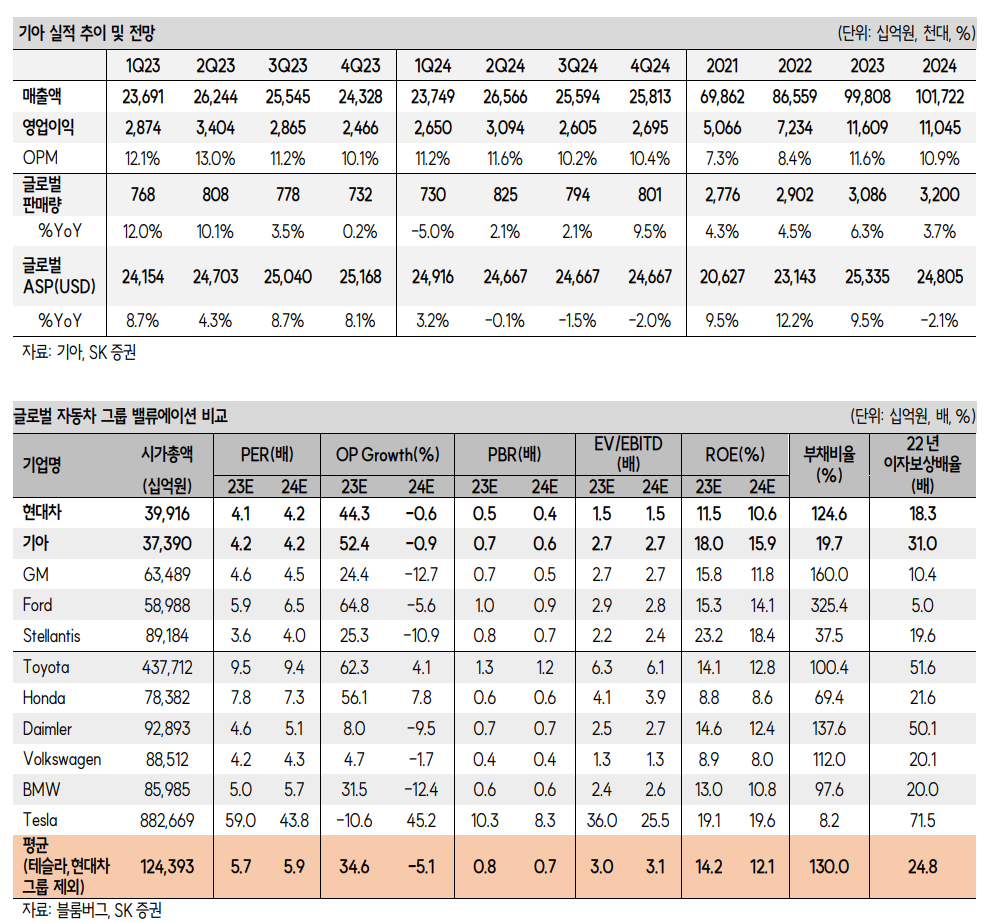

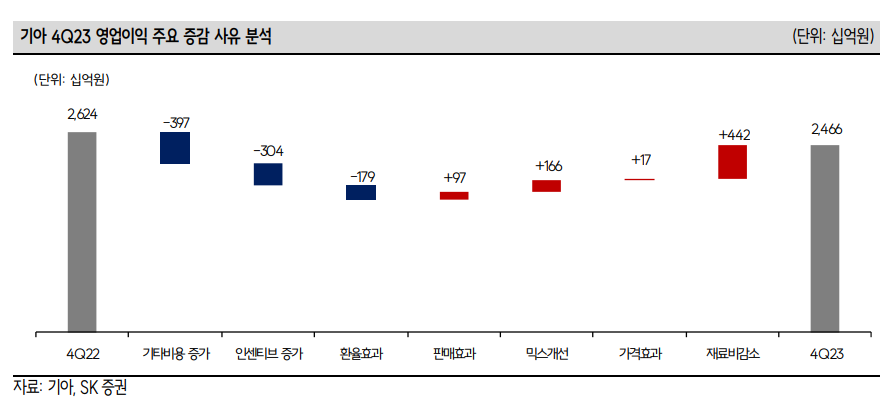

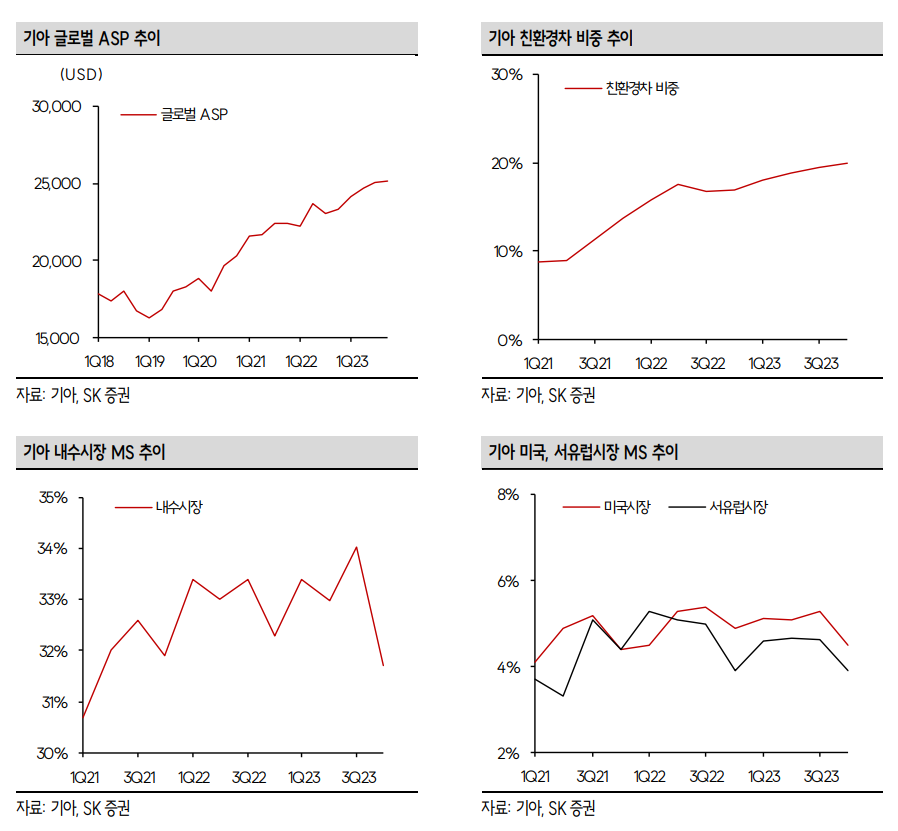

| 4Q23 실적 Review: ASP 견인의 트로이카로 선방 기아 4Q23 매출액 24.3 조원(+5.0%YoY, -4.8%QoQ, 이하 YoY, QoQ 생략), 영업이익 2.5 조원(-6.0%, -13.9%), OPM 10.1% 기록했다. 컨센서스 매출액 25.1조원, 영업이익 2.8 조원(당사 기존 추정치 매출액 25.0 조원, 영업이익 2.7 조원)을 하회했다. 매출액은 상대적으로 고가, 고사양 모델 판매 비중이 높은 북미와 서유럽 권역 판매 증가, ASP 상승 효과로 호조를 보였다. 글로벌 도매판매량은 미국(+7.1% YoY)과 서유럽(+4.3%)이 증가한 가운데, 국내(-4.8%) 및 인도(-4.6%) 판매가 감소한 73.2 만대(+0.2%, -6.0%), ASP 는 RV 차종 비중 69.5%,D 급 이상 비중 75.1%, 친환경차 판매비중 20.0%로 셋 다 최대 수치 기록하며 상승을 이끌었다. 영업이익은 재료비 감소, 믹스개선의 긍정적 효과와 전기차 인센티브, 인건비 증가, 환율 효과의 부정적인 효과가 반영되면서 컨센을 하회했다. 자신감 있는 24 년 계획과 친화적인 주주정책 기아는 글로벌 경기 둔화 및 차량용 반도체 공급부족 해소에 따른 판매 경쟁 심화에도 불구하고, 24 년 판매량 320 만대(+3.6%), 매출액 101.1 조원(+1.3%), 영업이익 12.0 조원(+3.4%)의 사업계획을 제시했다. 특히 최근 전기차 시장에 대한 부정적인 시각에도 불구하고 기아 전기차 신차 3 종(EV3 6 월 출시 예정, EV5 작년말 중국 출시, EV9 작년말 한국 출시)를 중심으로 50% 이상의 판매 증가 목표를 제시했다. 또한 내연기관차보다 이익률이 높은 HEV 판매량은 20~25% 증가 목표를 제시했다. 시장보다 월등히 높은 EV 와 HEV 판매 목표치를 달성할 경우 24 년 실적감익에 대한 우려를 해소할 수 있을 뿐만 아니라 밸류에이션 리레이팅도 가능할 것으로 판단한다. 배당은 순이익의 25% 수준인 5,600 원(당사 추정치 5,500 원. 전일 종가 기준 시가 배당률 6.0%, 배당 기준일 3/20)으로 결정했으며, 5 천억원 규모의 자사주 취득(상반기 50% 소각, 3 분기 누계 재무목표 달성시 추가 50% 소각)을 발표하며 시장 예상을 상회하는 주주 친화정책을 보여줬다. 자신감 있는 24 년 계획과 친화적인 주주정책을 보여준 기아에 대해 투자의견 매수, 목표주가 13 만원 유지하며, 자동차 섹터 탑픽으로 제시한다.      <실적발표회 Q&A 정리> Q. (가이던스) ‘24 년 가이던스의 영업이익 증감 요인 관련 세부적인 내용은? - 물량: ‘24 년도에는 전년대비 10 만여대 증가한 320 만대로 믹스효과와 물량 증가를 감안했을 시 약 9 천억원 정도 상승 - 재료비: 원자재 가격 인하가 연간으로 상당 부분 기여 - 일회성 비용: HCU 품질비용, 인건비 부분은 올해에는 없을 것. 신차 출시 시점 가격인상에 대한 계획, 국가별 보조금 정책 변화로 인한 인센티브 증가, 환율 효과 등도 악화 요인보다는 긍정적인 요소로 방향성을 잡고 있음 - 결론: 월 1 조원, 연 12 조원의 수익 구조는 현재 손익 구조상 크게 변동 없을 것 Q. (가이던스) ‘24 년 친환경차 글로벌 볼륨 타겟은? -‘23 년 연간 친환경차 판매 약 60 만 대 (EV 20 만,PHV 9 만,HV 31 만) -EV: 50% 이상 물량 증가 예상 (EV9 의 북미 판매, EV3 출시 이후 글로벌 판매 계획 -PHEV: 보조금 축소와 수요 둔화로 증가율은 저조할 것으로 예상 - HEV: K5, K8, 니로, 쏘렌토, 스포티지 같은 주요 차종들 하이브리드화 출시하며 판매를 늘릴 계획. 글로벌리하게 수요가 강해지며 20~25% 이상 성장 예상 Q. (사업계획) 지역별 믹스는 부진해 보이는데, 그럼에도 불구 믹스를 긍정적으로 볼 수 있는 근거는? - 러시아 판매가 중단되고,CIS 국가들을 중심으로 판매 권역을 늘릴 계획 - 북미의 경우, 재고가 1.6 개월 수준으로 수요 대응이 충분히 되고 있지 않음 - 선진시장에서 신흥시장으로 증가하면서 거점 믹스에 대한 악화는 없어 보임 - ‘23 년 연간 ASP 와 4 분기 ASP 가 5% 이상 차이가 나는 상태. 이는 차량의 고부가가치화와 고사양 옵션 선택율 강화가 지속적으로 일어나고 있어 ‘24 년 제품믹스 개선은 지속될 것으로 판단 Q. (실적) 현대차 러시아 공장 매각 관련 일회성 손실 비용은? - HMMR 손실 1,648 억 원,4 분기 영업외로 상각 처리 Q. (사업전략) 전기차 전용 공장 (광명 2 공장 등) 고정비 부담으로 손실이 커지는 상황, 장점인 생산 유연성이 희석될 수 있는지? - 광명공장에서 생산하는 EV3/4 는 모두 볼륨모델이고, 글로벌 판매 역량을 고려한다면 공장 가동으로 인해 수익성에 차질이 생기지는 않을 것으로 예상 - 대부분의 생산 라인을 혼류생산으로 유지하기 때문에, EV 수요에 대한 불확실성에 대응해 생산 유연성은 지속할 것 Q. 중국은 수출을 증가시켜 가동률을 올리는 계획인데, 자본잠식 상태인 중국법인에 증자를 하게 되면 향후 손실에 대한 가능성이 있는지? 추가적인 타겟 지역은 어디인지? - 중국에서의 마켓쉐어 확보 그리고 수익성 개선에 어려움이 많음. EV5 론칭이 개선 포인트로 변환점이 되길 기대 중 - 현재로서는 증자 계획 없음 - 태국 공장은 정부와 인센티브 등의 협상을 진행 중이지만 원하는 방향으로 흘러가지 않아 지속적으로 검토 중 Q. (EV 전략)PBV 사업에 대한 설명 그리고 생산 대수 가동률 등 예상치는? - 헤일링과 물류 쪽을 동시에 보고 있음 - 물류의 경우, 특정 차량 모델을 공급하는 것이 아닌 회사의 물류 체계 시스템을 구성하면서 체계에 맞는 PBV 를 공급. 전형적인 B2B 사업 형태가 될 것 - 운영 Capa 는 초기에 램프업하는 시기에 가동률이 낮을 수밖에 없어, 실질적인 생산 판매 수준에 맞게 점진적으로 확대할 계획 Q. (EV 전략) 파워트레인 믹스 관련해서 EV 를 50% 이상 증가할 계획을 갖고 있는데, 12 월 판매량에서는 EV9 은 국내에서 할인 중이라는 것을 감안했을 때, 약 1 천억원의 비용 효과가 있어 보임. EV 에 대한 비중이 수익성에 괜찮다고 생각하는지 아니면 리스크 요인으로 작용할 것인지? - 권역별로 가격대는 상이한 상황. 특히 어려움이 있는 내수 시장은 판촉비 추가 - 앞으로 출시되는 EV 3, 4, 5 에서의 가격 경쟁력과 수익성을 가져갈 수 있는지, 그리고 선진국에서의 EV9 성공 여부가 수익성에 변화를 줄 것 Q. (가이던스) ‘24 년 도매 사업 계획에 인도 9.8% 성장 제시했는데, 작년말 인도법인 탐방에서는 역성장 할 수 있다고 했는데. 그 당시와 현재에 계획 수립 과정에서 어떠한 변화가 있었는지? - 코로나 이전 산업 수요는 270~280 만 대 정도에서 현재 400 만 대 수준으로 급격히 성장. 급격하게 올라온 수요는 둔화될 수 있는 우려가 있음 - 인도 시장은 신차에 대한 기대감이 강하기 때문에 대기 수요가 엄청남. 그렇기 때문에 새롭게 출시하는 셀토스와 쏘넷이 작년 악영향을 줬던 부분을 상쇄시키는 요인으로 작용 - 이러한 특수성이 올해 반영 되며 높은 성장세가 나타날 것으로 판단 Q.(EV전략) EV 3, 4의 현행 E-GMP 기반 출시로 미드 싱글 마진 수익성 유지 및 달성이 가능한지? 유럽 현지에서는 가격 경쟁력이 있을지? - EV 3 론칭은 6 월이기에 아직까지는 내부적으로 수익성은 결정 못한 상황 - 시장의 변화를 민감하게 보며 가격과 수익성의 밸런스를 맞추고 제품의 차별성을 노력하기 위해 지속하고 있음 |

* 2024년 전망: 매월 1조원씩 현금이 쌓인다 - 삼성증권 (2023.11.13)

기아[000270]_20231113_Samsung_897933.pdf

0.62MB

| • 매출액 대비 낮은 고정비 비중으로 테슬라와 전기차 가격 경쟁을 할 수 있는 유일한 Legacy 업체. 제품 믹스 및 트림 상향, Warranty 비용 감소로 OPM 12% 유지 전망. • 2H23 들어 매월 1조원씩 현금 축적. 3Q23말 순현금은 17.9조원으로, 2024년 말에는 시가총액과 비슷한 규모의 순현금 보유 전망. 자사주 등 추가 주주환원 정책 기대. • 미국 시장서 EV9은 경쟁 차종이 없어, 서프라이즈 판매 기대. 2024년 Top-pick 제시. WHAT’S THE STORY? 2024년 실적 전망: 글로벌 판매 324만 대(+3.2%YoY). 전기차(BEV+PHEV) 판매 35만 대(+20%YoY). 매출액 101.5조원(Flat YoY) 및 영업이익 12.6조원(+2.8%YoY)으로 영업이익률 12.4% 전망. 투자 포인트 1. 테슬라와 원가 경쟁이 가능한 Legacy 업체: 기아는 매출액 대비 고정비(인건비+감가상각비+무형자산 상각비)가 9%로 글로벌 경쟁사 중 가장 낮아, 전기차 가격 경쟁이 가능한 기업. • 모듈, 시스템 부품 아웃소싱 생산과 기존 공장 활용: 3Q23 YTD 기준 매출액 대비 고정비는 기아가 테슬라 대비 8.6%p 우위 추정. 현대차/기아가 글로벌 경쟁사 대비 고정비가 낮은 이유는 모듈, 시스템부품 단위로 아웃 소싱하는 생산 방식 때문. 현대모비스와 시스템부품사가 Capex와 R&D를 분담. 일례로 미국 50만 대 전기차 공장 Capex의 경우 현대차그룹은 30억 달러(배터리 JV포함), 테슬라는 50억 달러. 기존 내연공장을 전기차 공장으로 전환하는 비용은 신규 공장 건설의 1/20 소요. 현대차 아산/울산 공장 전기차 30만대 전환 비용은 500억원~1천억원. 기아 광명공장의 전기차 20만 대 전환 비용은 300억원. • 기아, EV에서 돈을 버는 업체: 3분기 기준 OPM 4% 수준. 4분기에는 원자재 가격 하락으로 5%대로 개선 예상 • 기아, EV Full-line up 구축: GM, 포드, VW이 전기차 투자를 지연하는 상황에서, 다양한 신차출시. 2026년까지 소형부터 Pick-up EV까지 갖출 계획. 경쟁 완화와 원자재 가격 하향 안정화로 M/S 증가와 수익성 개선을 동시에 누릴 수 있는 환경.  투자 포인트 2. 수익성은 하이브리드로, 모멘텀은 전기차로: 기아는 미국 시장에서 EV6에 5천 달러의 인센티브만 지급, 전기차 M/S가 부진한 상황. 2024년에는 EV9, EV3 출시와 현지 생산, 적극적인 판촉 활동으로 현대차와 함께 M/S 2위로 올라설 전망. • 2024년, 미국 전기차 시장 Top 2 등극 전망: 하반기 미국 전기차 서배나 공장 가동으로 제네시스 전기차, 아이오닉 5 현지 생산 예상. 기아의 EV9, EV4 출시 가세로 현대차/기아의 전기차 M/S 증가 전망. 원자재 가격 하락으로 판촉 활동이 수월해진 상황 • EV9, 경쟁 모델이 없다: GM의 전기차 출시(Silverado, Equinox 등)가 1년 이상 지연. 2024년 미국 시장 판매 목표는 4만 대. 가격은 베이스 트림이 5.5만달러로 책정되었으며, 상반기 판촉, 하반기 조지아 생산을 감안할 때 소비자 가격은 5만달러 초반으로, F-150 Lightning과 비슷한 가격. EV9은 상반기에는 한국에서 수출, 하반기에는 조지아에서 생산할 계획. • 수익성은 하이브리드로: 전기차 판매 비중(9%)과 하이브리드 판매 비중(10%)이 동일하게 증가. 하이브리드는 동급 내연기관차 대비 판매 가격이 20% 높고, 배터리 설계까지 내재화되어 있어 수익성이 내연기관차와 비슷한 수준(OPM 10~12%)일 것으로 추정. 기아는 2024년에 카니발 하이브리드 출시 계획. 투자 포인트 3. SDV 기술 확대 및 전기차 전환에 따라 Warranty 비용 감소 예상 • SDV 적용 확대와 전기차 비중 확대: 2025년까지 OTA 도입 등 전 차종 SDV 적용. 현대차/기아의 전기차 판매 비중은 2023년 9% → 2024년 12% → 2026년 20%로 증가 예상. 전기차는 내연기관차 보다 부품 수가 절반 이하로 감소. 파생모델로 주행거리에 따라 3~4개로 축소. 전기차와 SDV 시대로 전환되는 과정에서, 현대차/기아의 품질 비용 감소는 OPM을 +1%p 이상 높여주는 요인이 될 전망 • 쎄타 엔진 리콜 충당금: 현대차/기아는 2015년부터 시작된 쎄타 엔진 리콜의 영향으로, Peer Group대비 판매보증 충당금을 보수적으로 설정, 판매보증 충당부채 보수적. • 기아 Warranty 비용 감소 예상: 2024년 매출액 대비 2.5%(-0.5%pYoY). 2025년에는 2.0%(-0.5%YoY)로 추정. 2026년에는 쎄타 엔진 리콜 충당금 1조원 이상 환입 예상(엔진 리콜 충당금 적립 규모는 총3.24조원). 투자 포인트 4. 매월 1조원씩 쌓이는 현금, 추가 주주환원 정책 기대: 2H23 들어 매월 현금이 1조원씩 쌓이는 상황. 기아는 2025년 순현금 25조원을 목표로 하고 있으나, 2024년에 조기 달성 예상 • 2024년 말 순현금 규모가 시가총액과 비슷해질 수 있는 상황: 기아는 낮은 원가 구조에, 믹스 향상과 트림 상향이 지속되고 있어 연간 영업현금흐름이 15조원에 육박. 전기차 투자를 감안해도, 잉여현금흐름을 10조원 이상 창출 가능.          |

* 전기차로도 돈을 법니다 - 하나증권 (2023.10.30)

| P/E 3배대, 배당수익률 7% 이상, 전기차 라인업도 확장 기아에 대한 투자의견 BUY와 목표주가 12.0만원을 유지한다. 3분기 실적은 인건비/품질비 증가를 상회하는 믹스 개선과 재료비 하락 효과에 힘입어 예상치를 상회했다. 특히, 전기차 부문에서의 수익성 향상도 눈에 띈다. 관련 효과가 4분기에도 이어지면서 견조한 실적이 이어질 것이다. 물량 증가율 둔화와 인센티브 상승은 아쉽지만, P/E 3배대의 낮은 Valuation을 통해 주가에 반영되어 있다. 배당성향 25%를 감안할 때, 기대 배당수익률은 7% 이상이다. 안정적인 성장과 수익성 방어 노력이 이어지는 가운데, 2024년 한국/미국 전기차 공장의 완공과 전기차 라인업의 확장(EV9 미국/유럽 투입, EV3와 EV4의 신규 출시)이 주가의 모멘텀이 될 것이다. 3Q23 Review: 영업이익률 11.2% 기록 기아의 3분기 실적은 예상치를 상회했다. 글로벌 도매판매와 중국 제외 도매판매는 각각 3%/4% (YoY) 증가한 77.8만대/75.7만대였다. 북미(+15%)/유럽(+8%) 판매가 호조를 보이면서 판매비중이 2.4%p/1.0%p (YoY) 상승했다. HEV 포함 친환경차 판매는 21% (YoY) 증가한 14.9만대였고, 전기차(BEV/PHEV)만도 21% (YoY) 증가한 7.4만대(판매비중 9.6%)를 기록했다. 매출액/영업이익은 10%/273% (YoY) 증가한 25.5조원/2.86조원(영업이익률 11.2%, +7.9%p (YoY))을 기록했다. 외형 성장에는 믹스 효과가 크게 기여했다. 판가가 높은 북미 비중이 39.7%에서 42.8%로 상승했고, 차급 내 RV 비중이 66.5%에서 68.7%로 상승했다. 결과로 연결 ASP가 8.4% (YoY) 상승한 3,560만원을 기록했다. 외형 성장과 재료비 하락으로 매출원가율이 77.1%(-2.6%p (YoY))로 개선되었다. 영업이익 증가에는 전년 동기의 일회성 품질비용(1.54조원)이 제거된 것과 함께 물량증가(+3,950억원), 가격효과(+2,940억원), 믹스개선(+4,170억원), 재료비 감소(+1,940억원) 등이 기여했다. 반면, 품질비용(-3,910억원), 기타비용(-3,680억원), 인센티브 증가(-640억원)는 부정적이었다. 컨퍼런스 콜의 내용: 전기차 수익성이 mid-single 기아는 3분기 SUV 비중이 68%대이고 4분기에는 70%에 근접하면서 믹스 효과가 이어질 것으로 보고 있다. 또한, 차량의 디지털화로 인해 사양이 고도화되고, 트림 믹스(Trim Mix)도 상향되면서 판가 상승의 효과가 발생 중이라 평가했다. 전기차 전략과 관련해서는 미국 내 전기차 인센티브가 상승했지만, 계획보다는 적은 편이고 4분기에도 추세가 큰 변화는 없을 것으로 보고 있다. 재료비가 하락하면서 전기차의 수익성인 연초 3% 초반에서 3분기에는 한 자릿수 중반, 4분기에는 후반까지 높아질 것으로 기대 중이다. 장기적으로 내연기관차 수준의 수익성을 목표 중이다. 연말에 EV9를 미국/유럽에 투입하고, 내년 전기차 신차로는 EV3가 2분기 말, EV4가 4분기 말 출시될 예정이다. 한편, 추가적인 주주가치/기업가치 동시 제고의 방법을 고민 중이라 밝혔다.     기아 3Q23 실적 발표 컨퍼런스 콜 1. 실적 [글로벌 판매] 3분기 산업수요는 선진시장 미국/유럽 중심 판매확대 통해 8% 증가하는 수요증가세 기록. 당사 글로벌 현지판매 또한 선진시장 중심 4% 성장하였으나 산업수요 성장률 하회하며 글로벌 시장점유율 3.6% 기록. 내수는 개소세 인하 종료에 따른 전반적 수요감소세에도 스포티지/소렌토/카니발 등 주력 RV 호조, 쏘렌토PE 및 EV9 신차효과가 가세하며 전년 대비 판매 증가, 시장점유율 34.2%로 확대. 미국/서유럽 시장에서는 주요 OE들 생산정상화와 낮은기저로 산업수요 두자릿수 성장, 당사도 사업계획 초과달성하는 판매하였으나 낮은재고와 기저영향으로 점유율 소폭 축소. 인도는 7월 셀토스 PE 출시가 성공적으로 런칭하였으나 쏘넷 PE 출시 전 대기와 경쟁사 신차출시로 경쟁이 심화되면서 3분기 판매는 감소세 기록. 중국 NEV 수요 성장 불구, ICE 수요감소로 전체산업수요 감소하였음, 당사는 EV 모델 부족으로 판매 약세가 지속되었으나, 11월 EV5 시작으로 EV 판매 기반 마련할 것. [권역별 도매판매] 3분기 도매판매 77.8만대로 전년 동기 대비 4% 증가. 인도/중국/러시아/아태 등 신흥시장 판매 감소에도 선진시장인 북미유럽 중심 견조한 판매증가세 지속, 3분기/누계 기준 역대 최 대 판매 기록. [손익계산서] 3분기 매출액은 전년 동기 대비 10% 증가한 25조 5545억원 기록. 연결매출 대수는 2% 증가, 환율효과와 판매믹스 개선과 트림믹스 상향에 따른 ASP 상승이 매출액 성장 견인. 영업이익은 생산 정상화에 따른 물량효과, 믹스효과, 가격효과 지속, 재료비 감소와 세타엔진 품질비용이 반영된 전년 낮은 기저로 전년 동기 대비 273% 증가한 2조 8650억원 기록. 3분기 영업이익률은 11.2% 기록. 세전이익/당기순이익도 각각 356%/384% 증가함 실적 개선세 이어나갔음. [매출 분석] 연결매출액이 전년 동기 대비 10% 증가한 가운데, 북미 매출액 비중이 판매증가와 ASP 상승으로 전년 대비 3.1%p 확대된 42.8%. 유럽 매출애 비중도 EV 판매증가 인한 ASP 상승, 원유로 환율 상승 효과로 매출액 비중 전년 동기 대비 1.3%p 상승한 24.3% 기록. 반면 내수매출액 비중은 판매증가와 ASP 상승으로 매출액 증가하였으나 북미유럽 매출증가로 비중 17.7%로 감소. 인도비중은 쏘넷 등 주요차종 모델 노후화에 따른 판매 감소로 전년 대비 매출 비중은 1%p 하락. 3분기 글로벌 ASP는 트림믹스 상향/옵션 선택률 증가로 전년 대비 8% 상승한 3560만원 기록. 내수 ASP도 1% 상승한 3200만원 기록. 차급별 판매 비중에서도 RV 전년 3분기 66.5% 대비 2.2%p 확대된 68.7% 기록, 전체 판매 믹스에 긍정적으로 작용. [영업이익 증감 요인 분석] 전년 1회성 요인 배제하고 비교하기 위해서 엔진관련 충당금 반영한 후 증감요인 살펴봄. 23년 3분기 HECU 충당금 반영으로 3910억원, 전년 동기 대비 성과급/인센티브 증가로 4320억원 손익 감소하였으나, 판매증가로 3950억원, 트림믹스상향으로 인한 가격효과 2940억원, 판매믹스 개선으로 4110억원의 손익 개선 효과가 있었음. 2분기까지 부정적이었던 재료비는 원자재 가격 하향안정화로 전년 동기대비 1940억원 감소하였고, 전분기 대비 원달러 환율은 2% 하락했으나 원유로 환율이 6% 상승하면서 전체 환율효과 긍정적으로 작용하여 760억원이 긍정적으로 손익에 작용. 3분기 영업이익은 세타엔진충당금 제외 기준 대비 5530억원 증가한 2조 8650억원 기록. [매출원가 및 판관비] 매출원가율은 물량효과 가격효과 그리고 3분기 재료비 감소효과로 전년 대비 2.6%p 개선된 77.1%. 판매관리비율은 금번 3분기 HECU 판매 보증 비용으로 매출액 대비 4.3% 로 경상적 수준을 넘어섰으나 전년 세타엔진 충당금 관련 높은 기저로 전년 대비 5.3%p 개선된 11.7% 기록. [순영업외손익] 지분법손익은 모비스/HCA 등 지분법 대상 회사 손익개선으로 전년 동기 대비 400억원 증가한 2320억원, 금융및 기타 손익은 차입금 축소에 따른 이자손익 증가와, 원달러 기말환율 상승으로 인한 외화환산손익 증가로 전년 동기 대비 4600억원 증가한 2290억원, 순영업외손익은 전년 동기 -380억원에서 5000억원 증가한 4620억원 기록. [재무상태표] 23년 3분기 총자산은 전년말 대비 7조 9330억원 증가한 81조 6440억원 기록. 당기말 총 부채는 36조 2980억원으로, 전년말 대비 1조 9300억원 증가. 자산은 손익개선 따른 현금성 증가, 가동률 상승에 따른 재고자산 증가와 관계사 평가이익 증가가 자산확대 주요 원인으로 작용. 부채는 차입금 전년말대비 3조 1030억원 축소되었으나 성과급 등의 미지급배용 확대 영향과 매입채무 증가 영향으로 전년말 대비 증가. 그 결과 자기자본은 전년 말 대비 6조 30억원 증가한 45조 3460억원 기록, 부채비율은 전년 말 대비 7.4%p 하락한 80% 기록. [친환경차 판매동향] 23년 3분기 하이브리드/PHEV/BEV 고른 성장을 기록하며, 전년 동기 대비 21% 증가한 15만대 기록. 하이브리드/PHEV 경우 스포티지 쏘렌토 니로의 PHEV/HEV 모델 판매 증가로 각각 22%/13% 증가한 7.6만대/2.4만대 기록. EV는 EV6의 유럽가용재고 확대와 미국 리스/플릿확대, 내수시장 신차효과로 전년 동기 대비 판매가 25% 증가했고, 전분기 대비 12% 증가. 4분기부터는 EV9 유럽/미국 본격 판매 예정. [실적 평가 및 전망] 사업계획 대비해서 3분기는 시장 상황, 판매 계획 대비 차질이 일부 있었음. 차질 있는 부분은 중국/러시아/인도/아태내수 정도. 내수는 ICE 호조인데 EV가 시장수요가 슬로우하다보니 EV에 다소 차질 있음. 중국은 더이상 내려갈 부분은 없고, 중국 EV 시장 위해서 준비해왔던 부분이 11월 시작. EV5 판매 시작 및 판매채널 강화 예정, 중국은 서두르지 않고 기본을 다지면서 시장 대응 예정, 필요한 기간동안에는 손실 줄이는 부분으로 대응할 것, 중국은 상황이 급변하지는 않을 것. 러시아는 환경이 변화하지 않는 한 저희가 컨트롤할수 있는 부분은 아니라고 생각. 인도는 시장 특성이 이벤트 차량에 대한 대기수요가 있는 상황, 저희 3개 모델 가지고 있는데 PE 모델 출시 전에 영향 받았음. 올해 쏘넷PE까지 나오면 내년에 다른 모습 보여드릴 수 있을 것. 베트남 시장수요 감소하면서 CKD 수요 감소, 4분기 들어서 인도/베트남 시장 올라오는 모습 보여주고 있음. 그럼에도 불구하고 선진시장, 미국 유럽 다른 브랜드의 기저효과 때문에 상대적으로 성장 더딘 것 같으나 저희 성장성은 좋게 나오고 있는 것. 미국/유럽 등 상대이익 좋은 곳이 퍼포먼스가 좋고 인도 중국이 안좋기 때문에 손익 상으로는 크게 부담 가는 상황은 아님, 또 그에 대한 대책은 준비할 것. 수익성 관련 원재료비가 정상화되면서 인센티브도 사업계획 대비해서 낮은 기조가 계속 유지 중. 3분기 들어와서 EV 쪽에 인센티브 투입되어서 2분기까지는 작년 말 수준 보다 낮게 유지해오다가 3분기부터 올라가는 추세에 있는데, 미국 시장 같은 경우 전체적으로 3분기 누계로 보면 사업계획 대비해서 절반 수준으로 사용하고 있음. 다만 EV 한해서 리스/플릿 물량 늘어나더라도 저희의 자체 인센티브는 안들어감, 하지만 리테일 부분에 EV 가격경쟁 등 요인으로 올라가고 있으나 그마저도 사업계획 대비 반 정도 수준에서 그치고 있어서 다행스럽게 생각함. 4분기에도 인센티브 추세가 큰 변화없을 것으로 생각. 3분기 재료비 인센티브 가격효과 환율효과가 도움. 일회성 들어가서 기대 대비 조금 떨어졌는데 제외하면 사업 추세는 큰 문제 없이 진행되고 있음. 연 말까지 고려하면 가이던스 11조 8천억원 드렸었는데, 물량 영향은 다소 있을 수 있으나, EV 글로벌 투입시점이 약간 늦어졌고, 중국/러시아 등 계획대비 차질은 3분기 대비 4분기가 더 날 수도 있음. 다만 수익성은 재료비 효과가 더 커질 것이고, 인센티브 낮은 수준이고, 환율 효과 등 고려하면 가이던스 무난하게 달성할 것으로 예상하고 있음. 지금이 내년 사업계획을 정리하고 있는 단계인데, 내년에는 올해 차질 있엇던 권역이 일부 회복되고 전기차 투입 등으로 물량은 올해보다 좋을 것으로 예상하고, 다만 인센티브는 전기차 리테일 인센티브가 필요함, 미국 뿐만 아니라 유럽도 인센티브 요구할 것으로 추정 중. 내년 사업 계획 환율 기준으로 1240원으로 잡고 있는데, 환율 마이너스 임팩트와, 인센티브 영향 등등 부정적일 수 있으나 물량 회복과 재료비 정상화가 내년에 긍정적으로 작용 할 것을 고려 하고 있음. 내년 초 가이던스 드릴 것. 마지막으로 계속 방점을 두었던 모빌리티 시장의 급변하는 상황에서 지속가능한 마켓셰어를 확대하고, 브랜드를 지키면서 지속적인 고수익 체계를 가져가는 부분, 근본적인 체질 변화가 체화되어야 한다고 생각. 이러한 체질을 어떻게 하면 바꿀 수 있을 것인가 에 대해 고민을 많이하고 있고, 수익성 측면에서 체질변화와 더불어 이런 상대적인 고수익성 구조를 얼마나 지속할 수 있을까 하는 고민 하고 있음. 과거 기아와 현재 기아, 타OE와 비교하면 저희의 강점들 단점들 찾아보고 그 과정을 통해서 고수익 체계를 지속할 수 있도록 강점 강화하고 단점 보완하는 단기~중장기적으로 검토하고 답을 내야할 과제로 살펴보고 있음. 인센티브 부분이 저희의 강점이라고 생각, 특히 EV 시장에서 이 부분이 중요한 이슈이고, 남들은 다 쓰는 인센티브를 저희는 무조건 안쓴다는 것은 아니고, 인센티브 부분을 집행을 하더라도 가장 경쟁력 있는 인센티브, 가장 적게 쓰는 브랜드 위치를 지킬 수 있도록 노력 경주. 그런 부분을 지속할 수 있는 포인트 찾기 위해 계속 노력할 것. 반기때 말씀드릴 때 수익성의 강점을 향후 주도 시장으로 들어올 EV 시장에서도 지속성을 가져야하는데, 저번에 마켓셰어 위해서 수익성 일부 양보할 수 있다고 말씀 드렸는데, 시장에서 걱정했던 것으로 앎. 시장 따라서 무작정 가격 인하하겠다는게 아니고 브랜드 차별성 가져가면서 마켓셰어도 가져갈 수 있는 길을 찾겠다는 것. 예를 들면 TCO관점에서 저희 전기차의 경쟁상대는 전기차 뿐만 아니고 ICE 와 가격/원가 경쟁하는 것, TCO 관점에서 하이브리드 대비 경쟁력이 있다면 경쟁력이 확보 되었다고 생각할 수 있음. 기술력이 추가된다면 경쟁력은 추가될 것, 원자재가 빠지면서 연초 EV 수익성이 3% 초반대 였는데, 최근 3분기 들어서 mid-single까지 올라감. 4분기 재료비 인하분을 더 고려하면 하이싱글로 상승, 재료비 인하되는 부분만 고려해도 하이브리드하고 TCO 관점에서 비교 가능한 수준까지 왔다. 저희의 수익률 그렇게 양보 안해도 될 것 같다고 판단. 기술기반 원가경쟁력이 추가로 더해질 수 있다면 어느정도 수익성 지키면서 마켓셰어 지킬 수 있을 것으로 생각. 단기 중장기 포함해서 경쟁력 강화 가능한 부분 찾고, 그 부분을 전기차로 확대시키면서 전기차 마켓셰어도 가져올 수 있도록 고민 하고 있음. 주주환원 관련해서 저희가 약속드린 부분은 다 지킬 것이고, 추가적으로 주주가치/기업가치 동시 제고 가능한 부분이 있다면 고민 할 수 있음. |

반응형