* 1Q24 Preview : 가벼운 첫걸음 - 상상인증권 (2024.04.15)

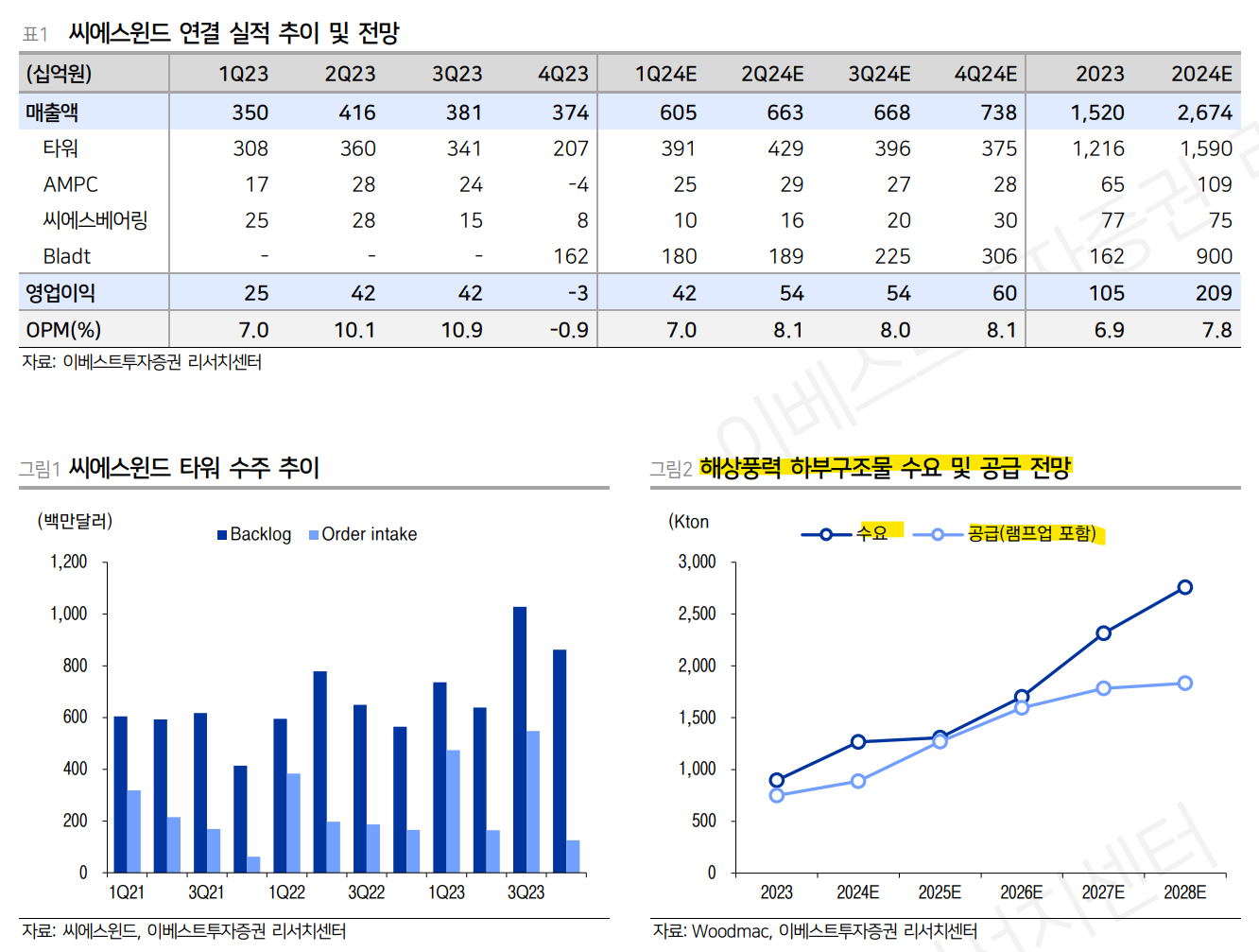

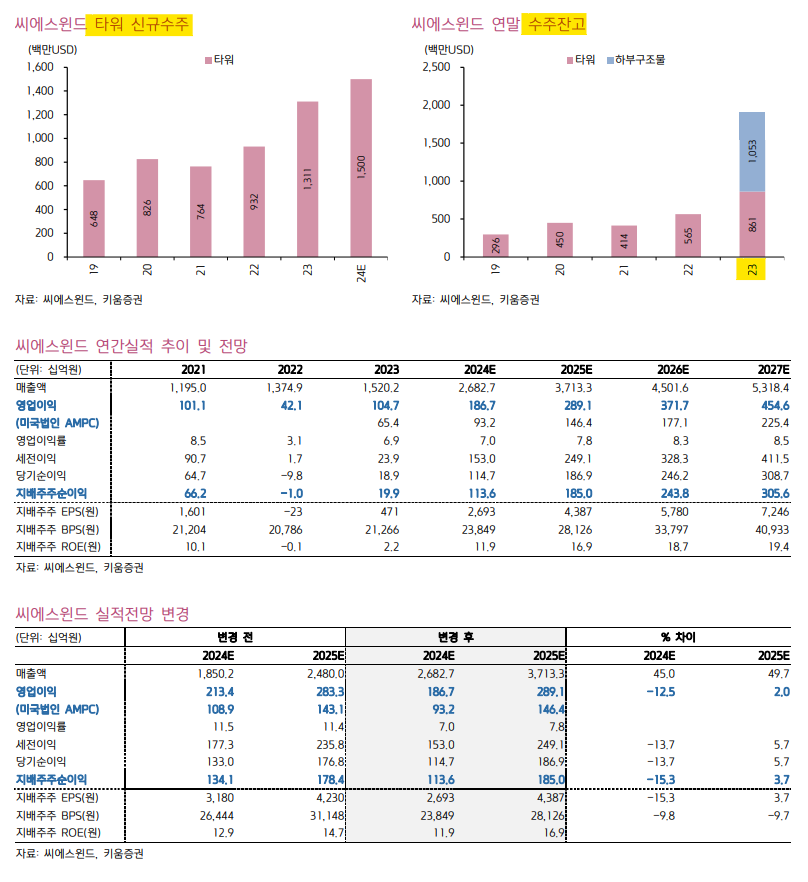

| 목표주가 83,000원, 투자의견 BUY 유지 씨에스윈드에 대해 투자의견 BUY, 목표주가 83,000원을 유지한다. 투자포인트로는 1) VESTAS向 수주가 반영되며 미국 가동률 상승으로 인한 실적 증가가 예정되어 있고, 2) 2025년부터 발생할 해상풍력 대규모 수주가 기대되며, 3) 유럽 하부구조물 쇼티지로 인한 BLADT의 장기 성장에 대한 기대이다. 1분기 실적은 컨센서스 상회 기대 씨에스윈드의 실적은 매출액 6,923억원(+97.5% YoY), 영업이익 424억원(+72.9% YoY, OPM 6.1%)를 실현하며 컨센서스(Fnguide 04/15 영업이익 기준 393억원)를 7.8% 상회할 것으로 전망한다. 타워부문에서 4,246억원(+37.9% YoY) 을 기록하며 높은 성장을 이어나갈 것으로 전망한다. 1) 2023년으로부터 이연된 약 1,000억원 규모의 수주가 일부 반영되고, 2) 미국 법인에서 베스타스向 수주 반영으로 가동률이 지속 상승한 결과로 추정된다. AMPC는 고객사 셰어 반영에도 258억원(+51.1% YoY)으로 증가할 것으로 전망한다. 1분기 타워부문 신규 수주는 전년대비 5.5% 증가한 5억 달러 수준으로 추정된다. BLADT 매출액은 2,277억원을 예상한다. 수익성 개선이 여전히 진행 중인 것을 고려하여 BEP 수준의 수익성으로 추정하였다. 뛰는 2024년, 날아오를 2025년을 기대하며 24년 실적은 2.8조원(+83.0% YoY), 영업이익 1,887억원(+80.3% YoY, OPM 6.8%)으로 추정한다. BLADT를 제외한 기존 사업부문은 매출액 1.9조원(+33.7% YoY), 영업이익 1,751억원(+67.3%, OPM 9.2%)을 예상한다. 동시에 전사 실적은 상고하저의 모습이 전망된다. 1) 타워 이연 물량 및 하부구조물의 상반기 인도 스케줄 반영, 2) 3개 SITE의 CAPA 증설이 완료에 따른 고정비 추가가 예상되기 때문이다. 24년은 타워 부문에서 1) 미국의 육상 풍력의 활황과 고객사의 신규 수주 성장으로 인한 외형/수익성 개선이 나타나고, 2) 2025년부터 나타날 해상풍력발 성장을 준비하는 한 해가 될 것으로 예상한다. 특히 BNEF에 따르면 유럽의 해상풍력 설치는 26년부터 큰 폭으로 증가할 것으로 전망된다. 이를 위해 상반기 2개 SITE의 해상풍력 CAPA 증설 완료가 예정되어 있으며, 하반기부터 램프업 절차에 돌입할 것으로 예상된다. 25년 추정 실적 기준 현재 P/E는 11.2배, EV/EBITDA는 7.1배 수준으로 역사적 저점이다. 글로벌 풍력 업체들의 밸류에이션이 전체적으로 하향 안정화 되었으나, 하반기에 예정된 금리 인하 시점이 다가옴에 따른 글로벌 PEER의 반등이 나타날 것이라 기대한다. 동시에 동사의 현포트폴리오는 비교적 금리에 둔감한 육상풍력향 노출도가 절대적인 상황으로, 25년 상반기까지 실적은 육상풍력 중심으로 성장이 지속될 것으로 예상한다. 풍력 업종내 TOPPICK으로 유지한다.   |

* 여전한 Top pick - 이베스트투자증권 (2024.04.09)

| 1Q24 Preview: 컨센서스 부합 예상 1Q24 연결 실적은 매출액 6,049억원(+61.9% QoQ, +72.6% YoY), 영업이익 422억원(흑전 QoQ, OPM 7.0%)을 기록하며 시장 컨센서스(매출 5,962억원, 영업이익 403억원)에 부합할 전망이다. 타워 부문은 4Q23 이연되었던 매출(약 1,000억원)이 일부 추가 반영되며 큰 폭의 실적 성장이 예상되나, 아직 사업 안정화가 덜 된 Bladt 법인이 BEP 수준의 수익성을 기록할 것으로 추정되기 때문이다. 타워 신규 수주 이미 30% 달성, 흐름이 좋다 1Q24 글로벌 타워 신규 수주를 5억달러 이상 확보했으며 북미 비중이 컸던 것으로 파악된다. 1개분기만에 연간 신규 수주 가이던스(15억달러)의 30% 이상을 이미 확보했다는 점이 고무적이다. 또한 동사는 Vestas의 Sunzia 프로젝트 수주 확보분(1.1GW)에 대해서도 전량 납품 예정이다. 2/28 공시된 1,164억원 규모의 공급 계약이 해당 프로젝트의 절반 수준이며, 연내 잔여분에 대한 계약 체결 추가 공시가 예상된다. 이에 따라 미국 법인 가동률은 2023년 65% → 2024년 75%로 상승할 전망이다. 홍해 이슈로 인한 운송 지연 리스크도 동사의 Localization 전략 덕에 차질이 최소화될 전망이다. 홍해 이슈가 장기화될 경우 포르투갈이나 터키 법인으로 물량 쏠림 현상이 나타날 수 있겠으나 이익률 측면에서는 오히려 긍정적으로 작용할 수 있다는 판단이다. 투자의견 Buy, 목표주가 81,000원 유지 씨에스윈드에 대해 투자의견 Buy와 목표주가 81,000원을 유지한다. Bladt 법인이 단기적으로 마진을 축소시킬 순 있겠으나 영업 정상화 시점인 연말부터는 본격적인 이익 기여가 가능할 것으로 전망한다. 1H24 증설이 완료되는 베트남과 포르투갈 법인에서의 해상풍력 타워 생산 시작도 동사의 실적 성장을 가능케 하는 요인이 될 것이다. 주가는 이미 바닥을 지나 하방 경직성을 확보했다고 판단한다. 신재생 업종 내 Top pick을 유지한다.    |

* 타워 수익성 정상화 - 키움증권 (2024.04.04)

| 1분기 실적은 타워 매출 정상화로 컨센서스 상회 전망 1분기 영업이익은 446억원(흑전%QoQ, +82%YoY)으로 키움증권 기존 추정치 434억원에 부합하고 컨센서스 404억원은 상회할 것으로 전망한다. 작년 4분기 일시적으로 이연되었던 미국법인의 타워매출이 정상화되며 ① AMPC (첨단제조생산세액공제)는 245억원으로 회복될 것으로 예상되며(작년 4분기는 고객사 배분금액 163억원 일시반영 이슈로 부진), ②AMPC 효과를 제외한 영업이익도 201억원으로 작년 4분기 7억원에서 정상화될 것으로 기대된다. 한편, ③작년 12월부터 연결실적에 반영되기 시작한 덴마크 하부구조물업체 블라트(Bladt)는 올해 1분기부터 온기로 반영되며 분기 매출액 2,000억원 이상 플러스 효과가 예상되지만 영업이익은 BEP 수준으로 예상한다. 올해부터 숫자로 확인될 중장기 성장성 동사는 ①작년 12월 유럽/북미 시장의 해상풍력 하부구조물 강자 블라트(Bladt) 인수를 통해 중장기 해상풍력시대 개화를 대비한 포트폴리오 다변화에 성공했고 이는 올해부터 약 9,000억원(Capa 1.6조원)의 매출확대로 이어질 전망이다. 또한, ②올해 상반기내 베트남법인(Capa 0.5조원→0.7조원)과 포르투갈법인(Capa 0.4조원→0.5조원)의 생산능력 확대가 완료되고, ③2027년말까지 미국법인 Capa를 0.8조원(23년말)→2.0조원으로 확대하고 있어 올해부터 2030년 전후까지 본격적인 외형확대가 시작된다. 한편, 동사의 최대고객인 글로벌 풍력 터빈 1위 Vestas社는 2023년 신규 수주 18.4GW(+64%YoY)로 사상 최고치를 달성해 동사의 중장기 성장성을 뒷받침하고 있다. 하반기 미국 금리인하시 주가 상승탄력 확대 전망 연말 미국 대선을 앞두고 트럼프 재집권시 미국내 풍력산업 위축에 대한 우려가 제기되고 있지만 과거 트럼프 집권시기 미국 풍력발전 설치량이 사상 최대를 기록했음을 감안하면 이 같은 우려는 과도한 측면이 있다. 오히려 6월부터 예상되는 미국 기준금리 인하시 과거 고금리 환경에서 지연되었던 풍력 프로젝트에 속도가 붙으며 동사의 주가 상승압력도 높아질 것으로 예상한다. 작년 4분기이후 실적과 최근 업황을 반영해 24년 영업이익 전망치를 기존 보다 -12% 하향하고 목표주가를 80,000원(24E PER 30X)으로 -4% 낮추지만 여전히 독보적인 중장기 성장성 관점에서 Buy 의견을 유지한다.         |

* [유튜브] 전기를 하마처럼 먹어대는 AI 데이터센터, '이 산업'이 떠야 해결됩니다 (2024.04.03)

https://www.youtube.com/watch?v=XzpbtSzZ-BM

* [유튜브] 솟는 전력주! 태양광vs풍력vs원자력 중 어디가 대장일까? (2024.04.03)

https://www.youtube.com/watch?v=WbNuPjZdjZQ

* 씨에스윈드 "올해 매출 2배 성장…호주·사우디 진출" (2024.04.01)

https://www.hankyung.com/article/2024040113515

| <앵커> 정부가 신재생에너지 전력비중을 높이기 위해 해상풍력 발전소를 대대적으로 확충하겠다고 밝혔습니다. 100조원 규모 초대형 시장이 열렸다는 평가도 있는데요. 풍력발전기 타워 글로벌 1위 기업 씨에스윈드가 올해 매출 목표가 3조원에 달한다고 밝혔습니다. 지난해에 비해 2배 가까운 성장인데요. 앞으로 글로벌 생산기지 2곳도 추가 합니다. 자세한 내용, 씨에스윈드 창업주인 김성권 회장을 인터뷰한 강미선 기자와 이야기 나눠보겠습니다. 강 기자, 한 해 동안 매출을 두 배로 늘리는 게 쉽지 않은데요. <기자> 씨에스윈드는 풍력타워 시장에서 글로벌 점유율 1위 기업입니다. 현재 미국, 베트남 등 전세계 8개 국가에 생산시설을 갖췄습니다. 씨에스윈드는 바람개비 모양의 풍력발전기의 '기둥'인 타워를 전문적으로 제조해 왔는데요. 지난해 덴마크 블라트를 인수하면서 해상풍력 하부구조물까지 사업 영역을 확대했습니다. 김성권 회장은 블라트 매출이 1조원 가량 반영되면서 올해 전체 매출이 지난해에 비해 2배가 될 것이라고 자신했습니다. 인터뷰 한 번 들어보시겠습니다. [김성권/씨에스윈드 회장: (블라트의 경우) 고객사와 가격 협상을 다시 해서 제작비를 거의 한 2배 이상으로 현실화를 시켰습니다. 내년 말까지도 물량이 꽉 차 있어서 올해 블라트 실적도 매출이 한 1조원 영업이익률도 한 5~6% 정도 예상됩니다. 올해 우리 회사가 거의 3조원 가까운 실적이 예상됩니다.] <앵커> 미국과 유럽 등 전세계 8개 국가에 생산기지가 있다고 말했는데, 그럼 국내엔 생산설비가 아예 없나요? <기자> 없습니다. 씨에스윈드는 한국에서도 공장을 건설하기 위해 군산에 2021년부터 부지를 확보해 놓은 상태지만, 복잡한 인허가와 주민협의 절차 때문에 첫 삽도 뜨지 못했다고 전했습니다. 국내에선 입지 선정부터 개발, 인허가 완료 등 모두 거치면 6년 넘게 걸리기 때문입니다. 반면 해외는 시장도 크고 해상풍력 인허가 처리가 빨라 이미 8개 국가에 생산기지 보유하고 있고요. 1~2년 내 사우디와 호주 시장에도 진출할 예정입니다. 인터뷰 들어보시겠습니다. [김성권/씨에스윈드 회장: 호주는 인수라기보다 베스타스가 한 5년 정도 물량을 확보해 주겠다는 제안이 있어 검토하고 있습니다. 자국 산업 보호책을 사우디아라비아가 적극적으로 펼치고 있습니다. 지금 (사우디 현지) 회사하고 협력하는 안을 협의 중에 있습니다.] 베스타스는 글로벌 1위 풍력발전기(완제품) 생산 업체입니다. 즉 씨에스윈드가 풍력타워를 만들어 납품하는 고객사인데 호주 납품 물량을 선 제안을 한 겁니다. 호주의 경우 올해부터 논의에 들어가 내년 하반기 최종 진출 목표로 준비하고 있다고 설명했습니다. 사우디아라비아의 경우 친환경 도시 프로젝트인 '네옴시티' 활성화를 위해 사우디 정부가 2%대 저리 대출해주는 데 이를 활용할 방안입니다. 김 회장은 다음 달에 사우디 출장에 올라 정부관계자들과 논의에 나서는데요. 이르면 올해 하반기 구체화할 수 있을 전망입니다. <앵커> 풍력 시장이 유망하다고 하지만 올해 미국 대선을 앞두고 '트럼프 리스크'가 우려됩니다. 친환경 재생에너지 성장 속도가 주춤해지지 않을까요? <기자> 김 회장은 글로벌 풍력시장은 누가 대통령이 되든 변수가 되지 않을 것이라고 선을 그었습니다. 현재 씨에스윈드 매출의 50%가 미국에서 나오는데요. 미국의 풍력시장은 현재 보조금 없이도 경쟁력을 갖춰 앞으로 사업 흐름에 큰 영향은 없을 것이라고 김 회장은 자신했습니다. 한 번 들어보시겠습니다. [김성권/씨에스윈드 회장: 미국에서는 풍력이 지역에 따라 차이가 있지만 20~30% 원가 경쟁력을 확보를 해서 지금 어떤 발전 사업자도 화석연료로 공장 발전소를 더 짓겠다고 하지 않습니다. 보조금에 의해서가 아니라 이미 경제성 확보를 했기 때문에 큰 영향은 없을 것으로 보고 있습니다. 대통령 한 사람이 풍력 산업을 좌지우지하기에는 좀 쉽지 않다고 봅니다.] 특히 글로벌 기업들이 재생에너지 활용 100%를 뜻하는 'RE100' 참여가 늘고 있는데, 대용량 발전이 가능한 해상풍력이 가장 빠르고 쉬운 수단으로 꼽힙니다. 금액으로 따지면 우리 돈으로 약 3,500조원(2조7,500억달러) 이상의 규모입니다. <앵커> 요즘 기업들 밸류업 등 주주환원에 신경을 많이 쓰고 있습니다, 연초부터 주가가 하락한 모습인데요. <기자> 올해 초 고점을 찍고 최근엔 지지부진한 모습입니다. 풍력은 장기개발 사업이라 금리 영향을 많이 받는데, 예상보다 금리인하가 늦어지면서 주가가 횡보하는 것으로 시장에선 보고 있습니다. 김 회장은 이번 인터뷰를 통해 회사의 성장성과 주주환원책을 강조했습니다. 실적이 크게 개선되는 만큼 앞으로 배당도 이어가겠다고 전했습니다. |

* 2024년, 글로벌 풍력 산업 회복 신호 - KB증권 (2024.03.14)

| 2024년 글로벌 풍력산업 전년대비 11.4% 확대될 전망 BNEF (블룸버그 뉴에너지파이낸스)에 따르면 2024년 신규 설치될 것으로 전망되는 글로벌 풍력발전 설비용량은 115GW로, 전년대비 11.4% 증가하면서 역대 최대 규모를 달성할 것으로 추정된다. 특히 2022년 이후 주춤했던 해상풍력 설비가 20.6GW로 2023년 12GW 대비 71.5% 증가할 전망이다. 지역별로는 중국과 미국이 정책지원을 바탕으로 성장을 주도할 것으로 보인다. 중국은 풍력 및 태양광 발전 확대를 목표로 하는 5개년 재생에너지 발전계획(2021~2025)에 따라 올해 육상풍력 57GW, 해상풍력 12GW의 신규 설비를 추가할 예정이다. 한편, 미국은 IRA의 지원방식이 보다 명확해지면서 신규 풍력발전 파이프라인은 올해를 기점으로 점점 늘어날 것으로 예상되며, 해상풍력 부문에서는 올해 대규모 프로젝트 2개가 시작될 예정(Vineyard Wind, South Fork Wind, 합산 938MW 규모)이다. 유럽 또한 EU의 재생에너지에 대한 인허가 절차를 완화하면서 신규 파이프라인이 크게 늘어날 전망이다. 이미 독일의 경우 7.5GW, 스페인은 3.8GW 규모의 프로젝트에 대한 승인을 취득했으며, 간소화된 절차로 올해 중 추가로 11.5GW의 프로젝트가 승인을 확보할 수 있을 것으로 보인다. 미국의 해상풍력 시장, 나타나는 회복의 신호들 2023년 미국의 해상풍력 시장은 빠르게 성장하다가 갑작스러운 위기를 맞았다. 인플레이션 및 공급망 병목현상에 따라 건설비용이 늘어나는 한편, 고금리 상황이 이어지면서 수익성이 크게 악화됨에 따라 주요 해상풍력 디벨로퍼들이 프로젝트를 취소 (Orsted의 Ocean Wind 1, 2 및 BP, Equinor의 Empire Wind 2 등 미국과 영국에서 총 6.9GW)하기도 했다. 다만 이러한 상황은 ① 파기 가능성이 있는 프로젝트가 줄어들었고, ② 재입찰 및 계약 등을 통해 사업 수익성이 개선되면서 회복될 수 있을 전망이다. 우선 아직까지 파기될 리스크가 높다고 판단되는 프로젝트는 전력판매계약 (offtake contract)을 낮은 가격에 체결했으나, 비용 증가를 전가할 수 있는 인플레이션 조정 매커니즘이 없고, 2028년 이전 가동을 해야 해서 비용 하락을 기대하기 힘든 프로젝트라고 볼 수 있다. 그러나 이러한 조건에 해당하는 프로젝트는 3GW 수준으로, 중국을 제외하고 2023~2035년 중 가동 예정인 프로젝트들의 1%에 불과하다. 한편, 지난해 이후 미국의 다수 주에서는 새로운 해상풍력 경매 시 인플레이션 매커니즘을 도입할 예정이며, 기존의 수익성이 훼손된 프로젝트들에 대해서도 재입찰을 통한 계약 조정을 진행 중이다. 뉴욕주는 2월 말 Sunrise Wind와 Empire Wind 1 프로젝트 (기존 2019년 계약)에 대해 재입찰을 진행했으며, 여기에 반영된 평균 개발비용은 기존 83.36달러/MWh에서 150.15달러/MWh로 80.1% 상향된 바 있다. 아직은 선결되어야 할 문제들이 남아있는 국내 해상풍력 한국의 경우 현재 추진 중인 해상풍력발전단지는 있으나, 복잡한 인허가 절차, 부족한 정부 정책 지원 등으로 인해 건설이 지연되고 있는 상황이다. 해상풍력발전단지 건설을 위해서는 1차적으로 발전사업허가를 받은 뒤에도 산업부, 해양수산부 등 최대 10개 부처에서 개별적으로 29개 법률에 대한 인허가를 받아야 하는데, 이러한 과정에서 사업이 지연됨에 따라 발전허가를 받은 해상풍력 프로젝트 중 최종 사업허가를 취득한 것이 약 2% 수준에 불과한 상황이다. 이를 개선하기 위한 해상풍력특별법은 현재 국회 상임위에서 논의 중이며, 4월 총선 이후 통과 여부가 결정될 것으로 기대한다.  |

* Green Day 71: 재개되는 미국 해상풍력 - NH투자증권 (2024.03.05)

| 뉴욕, 뉴저지주에서 해상풍력 전력 판매 단가 상승 성공 3월 1일, 뉴욕주 해상풍력 4차 라운드 입찰 결과 발표. Equinor사의 Empire Wind1 (810MW), Orsted-Eversource JV의 Sunrise Wind (924MW)가 입찰 당사자로 선정됨. 전력판매단가는 MW당 150달러로 알려짐. 해당 프로젝트들은 과거 MWh당 100~110달러로 수주하여, 비용 초과에 따라 수익성 악화되며 취소 위기에 놓였던 프로젝트이나, 이번 재입찰 과정에서 전력판매단가 약 40% 인상에 성공. 뉴욕주 내 4GW 규모의 재협상 요청 프로젝트 중 1.7GW가 이번 입찰 성공으로 재개될 전망이며, ‘35년까지 9GW 설치가 목표 지난 1월에는 뉴저지주 해상풍력 3차 라운드 결과 발표. Total-Corio JV가 Attentive Energy 2 (1.34GW)를 MWh당 131달러에, Invenergy와 EnergyRE 연합이 Leading Light (2.4GW)를 MWh당 112달러에 수주하면서 전력판매단가 인상에 성공. 뉴저지주는 Orsted의 Ocean Wind 1, 2가 철회되었으나, 이번 입찰 결과를 통해 재차 해상풍력 개발 의지를 표명 해상풍력 재개로 인해 ‘25년부터 해상풍력 관련 매출 증가 예상 현재 입찰 결과가 나온 해상풍력 프로젝트들은 ‘26~’27년 가동 예정. 건설에 1년 이상이 소요됨을 가정하면, ‘25년부터는 해상풍력 매출 발생할 전망. 해상풍력 비용 상승분을 소비자에 전가하며 지속 가능한 비용구조 형성 중인 가운데 미국을 필두로 글로벌 해상풍력 재개 움직임 등 업황 개선을 확인  |

* 해상풍력시장 유럽은 6배 확대, 미국은 전기요금 인상으로 재개 - 유진투자증권 (2024.03.04)

WindEurope, 유럽 해상풍력 시장 2024년 5GW에서 2030년 31GW, 연평균 36% 고성장 전망 Wind Power Package, European Wind Charter, NZIA 등 지원 정책으로 허가와 설치 대폭 확대되는 시기 진입 2023년 유럽 해상풍력 최종 투자확정 금액 300억 유로로 사상 최고치, 내년까지 80GW 국가입찰 예정 미국 작년 하반기에 중단 선언했던 해상풍력 단지들, 전력요금 인상한 재입찰 통해 속속 공사 재개 지난 주말 뉴욕의 2개(Empire Wind1, Sunrise Wind) 프로젝트 기존 원가(LCOE) 대비 약 80% 상향해서 재낙찰 씨에스윈드, 유럽과 미국 풍력 사업 두 개의 엔진으로 성장  유럽, 해상 중심으로 풍력시장 급성장 예상 WindEurope 은 유럽의 풍력사업자들의 씽크탱크로 정책을 당국과 조율하고 건의하는 역할을 한다. 향후 입찰 계획, 파이프라인들에 대한 데이터를 기반으로 추정을 하기 때문에 현실을 가장 적절히 반영한 설치량 예측 보고서를 발간하고 있다. WindEurope 은 최근 보고서에서 2024~2030 년 유럽의 풍력 신규설치량이 연평균 22%(육상풍력 14%, 해상풍력 36%) 성장할 것으로 예상했다. 육상 풍력 설치량은 2024 년 12.8GW 에서 2030 년 27.4GW 로 커지고, 해상풍력은 5GW 에서 31.4GW 로 확대될 것으로 예측했다. 지난 하반기부터 도입된 Wind Power Package, European Wind Charter 등에 마지막 입법화가 진행되고 있는 NZIA(Net Zero Industry Act) 효과 때문이다. 빠른 승인 절차, 대규모 국가 입찰 시행 등으로 이미 2023 년 유럽의 해상풍력 최종 투자결정 금액이 사상최대치를 기록한 바 있다. 내년까지 유럽 각국은 약 80GW 이상의 국가 해상풍력 입찰을 시행할 계획이어서 해상풍력 중심의 고성장은 확정적이다.   미국도 중단되었던 프로젝트들 대부분 재개되고 있어 지난 하반기 금리가 급상승을 이어가고 기자재 공급이 부족하면서 미국 동부주들에서 추진 중인 해상풍력 프로젝트들이 연기되고 일부는 취소할 수 있다고 발표했다. 하지만, 올해 들어 분위기가 반전되고 있다. 뉴욕, 뉴저지, 매사추세츠 등 주요 주들이 사업자들의 비용 상승 부담을 전기요금 인상에 전가하는 방식으로 재입찰을 하고 있기 때문이다. 지난 주말 뉴욕의 Empire Wind1, Sunrise Wind 가 대표적인 사례이다. 이 프로젝트들은 2019 년 첫 계약 당시에는 약 $83/MWh 대의 원가(LCOE)를 기준으로 낙찰을 받았으나, 재입찰에서는 150 달 러에 재낙찰을 받은 것으로 보도되고 있다. 미국 해상풍력 시장은 예정된 성장을 재개하게 된 것으로 판단된다. 씨에스윈드, 유럽과 미국 두 개의 성장 엔진 가동 유럽 풍력 시장의 고성장으로 2030 년 신규 설치량이 미국 대비 2 배 이상 커질 것으로 판단된다. 특히, 해상풍력 설치량이 올해 대비 6 배 이상 증가하는 것에 주목할 필요가 있다. 미국도 IRA 효과와 동부 주들의 정책 실행 의지로 육상풍력과 해상풍력이 동시에 성장한다. 트럼프가 IRA 를 무산시키는 것은 사실상 불가능할 것이므로 향후 금리 리스크만 유의하면 될 것으로 판단한다. 씨에스윈드는 Bladt, 포르투갈, 베트남, 터키 공장이 유럽 시장에 제품을 공급하고 있다. 미국 육상풍력에는 콜로라도의 타워 공장이, 해상풍력에는 Bladt 에서 하부구조물을, 포르투갈 공장에서 타워를 납품하고 있다. 유럽과 미국의 풍력 시장 두 개의 성장엔진이 가동되면서 글로벌 풍력 기자재 선두업체로의 자리가 굳건해질 것이다.   |

* NDR 후기: 단단한 기반 위에서 펼쳐딜 성장 - 상상인증권 (2024.02.29)

| 4Q23 Review : BLADT 서프라이즈와 타워부문 매출 이연 `23년 4분기 실적은 매출액 4,020억원(-2.9% yoy) 영업이익 344억원(흑자전환 yoy, OPM 8.6%)으로 시장 컨센서스를 일부 하회하였다. 긍부정이 양립하는 결과였다. 긍정적인 부분은 우려했던 BLADT의 흑자이다. 고객사와의 원활한 협상을 통해 단가인상으로 대규모 흑자가 발생했으며 `24년 중 추가적인 비경상 수익이 발생 할 것으로 예상된다. 부정적인 부분은 낮은 타워 부문 매출이다. AMPC 제외한 타워부문 매출은 약 2,000억원 수준으로 `21년 이래 가장 낮은 수준이다. 다만 이는 단순 인도 지연으로 확인하였으며, 지연된 물량은 올해 상반기내 반영이 될 것으로 예상된다. 북미 육상풍력 성장으로 나타날 수익성 개선 미국의 육상풍력 부문이 빠르게 올라오고 있다. VESTAS의 4분기 육상풍력 수주는 8.2GW로 `20년 이후 단일 분기 가장 높은 신규 수주를 기록했다. 특히 VESTAS의 CEO는 4분기 실적발표에서 “미국에서 Sunzia 프로젝트 등 육상풍력의 성장이 두드러졌으며… 24년에도 줄어들지 않을 것” 이라고 밝힌 것을 고려한다면, 미국의 육상풍력 부문 성장은 이어질 것으로 예상된다. 이에따라 `24년 미국 법인의 VESTAS의 비중이 약 80%까지 증가하며 생산성 증가로 인한 수익성의 증가가 기대된다. 반면, 해상풍력은 회복이 나타나고 있지만, 1위 업체인 Orsted가 `30년 목표치를 50GW에서 35~38GW로 낮추었다. 해상풍력의 장기성장에는 이견의 여지가 없지만 속도 조절의 가능성이 나타나고 있다. 다만 동사의 경우 해상풍력 노출도는 제한적이며, 육상풍력 노출도가 지배적이다. 선별적인 투자가 고려되는 시점에서 육상풍력 중심의 포트폴리오를 가진 동사는 매력적인 선택지로 판단된다. 풍력업종 내 Top-Pick을 유지한다. BLADT : 재협상을 통한 흑자 전환의 의미 BLADT의 인수전 `23년 영업이익률은 3년 연속 적자가 유지되었음에도 `24년 연간 수익성은 Low-Single 수준을 제시했다. 올해 흑자전환의 Key Factor는 고객사와의 단가 재협상을 통한 비경상 수익이다. 이는 `26년부터 폭발적으로 증가할 해상풍력 설치에 비해 안정적으로 하부구조물을 공급할 수 있는 벤더사의 부족에 기인한다. 즉 디벨로퍼사들에게 안정적인 하부구조물 벤더 확보가 최우선사항으로 떠오르고 있다. BLADT의 CAPA가 유럽내 5위 이내임을 고려했을 때 디벨로퍼사들 입장에서도 적극적인 지원을 해줘야 할 이유는 충분하다. 주요 고객사와의 관계를 고려하여 BALDT의 중장기 전망에 긍정적인 관점을 유지한다. 주요 Q&A 1) 미국 법인 올해 예상되는 가동률 수준은? 미국 법인 가동률은 `22년 50%, `23년 65%, `24년 최소 70~75%를 전망하고 있음. 미국법인의 가동률 증가는 1. VESTAS의 타워 공정에 최적화된 레이아웃을 가진 콜로라도 공장에서 VESTAS 매출 비중이 증가하여 수율 개선이 기대되고, 2. `23년말 기준 약 1천명의 인력 확보로 신규 채용 과정이 일단락 되었음. 따라서 교육과정을 거쳐 숙련도의 상승이 기대되는 연도임. 2) 미국법인의 수익성과 CAPA? 현재 전사 수준보다 하회하는 수준. 결국 인력 채용하고 CAPA를 늘리다 보면 비효율성 발생할 수밖에 없음. 우선 CAPA 늘리는 것을 중요하게 생각하고 있음. 24년 가동률 증가하며 마진율 개선 나올 것으로 기대 중. 24년 미국 법인 CAPA는 1조원 수준으로 추정 중, `25년은 기존 진행했던 증설 1단계분 반영되어 1.4~1.5조원까지 확장될 것. 타 법인의 CAPA는 2분기 Factsheet에서 공유. 3) 24년 회사를 바라볼 때 Point는 무엇일지 1. 미국 법인 수익성 정상화, 2. 신규 인수 법인 BLADT의 생산성 정상화, 3. 해상풍력 수주가 본격적으로 발생할 `25년을 준비하기 위한 해상풍력 CAPA 가동 준비. 3번째에 대해서 추가적으로 이야기 하자면 유럽은 `26년부터 해상풍력이 본격적으로 설치되기 시작. `26년 해상풍력 개화를 고려한다면, `25년부터 해상풍력 수주가 나와야 함. 이에 따라서 해당 물량을 원활히 처리하기 위한 CAPA 증설이 포르투갈/베트남에서 이루어지고 있음. CAPA 증설은 올해 2분기 마무리될 예정이며 증설된 CAPA가 본격적으로 가동하는 것은 `25년 예상. 4) 올해 계절성 반영은 어떻게 이루어질지 타워부문에서 4분기에 이연된 매출이 1~2분기 나누어서 반영될 것으로 보임. 이에 따라서 상고하저의 모습이 나올 것으로 예상. BLADT의 경우 특별히 계절성이 있는 모습은 관측하지 못함. 5) 유럽 시장 상황 유럽은 지속적으로 좋음. 특히 발효를 앞두고 있는 탄소중립산업법(NZIA) 법안에 대한 기대가 높음. 초안에 따르면 1GW 이상인 사업 18개월 이내, 1GW 이하는 12개월 내로 인허가 절차 완료됨. 유럽내 인허가 대기물량 대략 80GW 넘어가는 상황으로 대량의 사업들이 나올 수 있는 상황이 나올 수 있음. 6월 유럽 의회 선거를 마친 후 연내 발효 기대 중. 6) BLADT 4분기 수익 이유와 중장기 수익성 고객사와 1개 PJT에 대한 단가 재협상이 성공적으로 끝남. 이에 따른 비경상 수익 발생. `24년 단가 인상된 프로젝트가 반영되고 남은 PJT 재협상도 이루어질 것. 이로 인해 Low-Single 마진을 예측한 것. 중장기 수익성에 대해 목표치는 설정되지 않았으나, 경쟁사 컨센서스 참고는 가능할 것. 유럽 하부구조물 1위 업체인 Sif Group은 `23년 영업이익률 Low-Single에서 `25년 더블디짓으로 대폭 상승. `26년부터 발생할 해상풍력 설치 증가와 하부구조물 쇼티지의 영향으로 판단 가능. 7) AMPC 보조금 Share VESTAS와는 `32년까지 MAX 20% 셰어. 셰어를 하는 대신 VESTAS와 유럽향 장기계약 물량을 확보하였음. 이러한 물량들이 터키/포르투갈 법인에 25년부터 반영이 될 것. GE와는 `24~`25년 10% 셰어이나, GE 반영되는 물량이 24년도부터 크게 줄어들기에 전체적인 셰어율은 20% 수준으로 보는 것이 맞을 것. 8) CAPEX와 자금 조달 부분 `24년 4월 베트남/포르투갈법인 해상풍력 증설 마무리되어 `23년 대비해서 CAPEX는 크게 감소할 것으로 예상. 다만, 향후에도 성장하는 시장에 발맞춰 독보적인 지위 유지하기 위한 투자는 지속적으로 발생되어야 할 것. 자금 조달에 관련한 여러가지 논의가 진행 중이나 현재 구체화되거나 추진 중인 것은 없음. 9) 해상풍력 타워 단가 차이 해상풍력 타워는 육상풍력과 달리 해수에 노출되기에 후판 두께가 굉장히 두꺼워짐. 또한 웰딩 공정에 들어가는 부자재/시간 투입량이 크게 증가하며, 페인트 또한 특수한 것을 사용. 생산 공장 위치에 대해서도 입지 제한 조건이 있음. 이에 따라서 글로벌 해상풍력 타워 생산 가능한 업체들 제한적. 동사는 `22년 11월 지멘스 로부터 장기수주 받은 레퍼런스를 보유함. 포르투갈 법인의 경우 해상풍력 타워가 육상 타워 대비 30% 이상 높으며 수익성도 우수함. |

* 1분기부터 실적 고성장 예상, 주가 하락 쏠림에 근거 없어 - 유진투자증권 (2024.02.26)

| 1 분기부터 실적 성장 부각 예상 씨에스윈드의 1 분기 매출액과 영업이익은 각각 5,811 억원, 413 억원으로 전년 대비 66%, 68% 증가할 것으로 예상된다. 미국 법인의 매출이 Vestas 향 수주 증가로 전년대비 약 71% 증가하고, 포르투갈도 해상타워 매출 증가로 전년대비 341% 증가할 것으로 추정된다. 동사 실적에 가장 큰 영향을 미치는 법인은 미국이다. 지난해에는 수율이 높은 주력 품목인 Vestas타워의 매출비중이 60% 수준으로 감소하면서 AMPC 를 제외한 수익성은 부진했다. 하지만 올해부터는 Vestas의 미국 수주가 급증하면서 매출비중이 80% 이상으로 상승한다. 동사 이익률 개선의 가시성이 높은 가장 큰 이유이다. 또한, 베트남법인은 작년 상반기에는 흑자였지만, 하반기부터는 물량이 급격히 감소하며 적자로 전환한 것으로 추산된다. 반면, 올 1 분기부터 캐나다와 유럽향 물량이 확대되면서 흑자전환할 것으로 예상된다. 2 분기부터는 베트남과 포르투갈법인의 해상 타워 신규 라인이 본격 가동되면서 기확보 된 지멘스 물량을 생산하기 때문에 실적이 더 탄탄해진다.  고금리와 트럼프 우려 지나쳐, 재생에너지 고용 화석연료 대비 압도적 씨에스윈드의 주가가 급락한 원인은 1) 지난 4 분기 타워 부문 실적 부진으로 올해 고성장에 대한 믿음 약화, 2) 금리 재상승으로 인한 업황 둔화 우려와, 3) 트럼프 재집권 리스크 확대라고 판단된다. 실적은 1 분기 결과가 나오면 분위기가 전환될 것으로 보인다. 금리는 최근 다시 재상승 기류를 타고 있지만, 하반기 연준의 정책금리 인하를 감안하면 작년 4 분기와 같은 급등 현상은 나타나지 않을 것으로 판단된다. 또한 특히 금리에 민감한 해상풍력의 경우 금리 등 인플레이션을 고려한 입찰로 주요 국가와 지역의 정책이 전환되고 있는 것도 긍정적이다. 트럼프가 재집권하면 재생에너지에 대한 지원을 중단할 수 있다는 막연한 우려도 있다. 트럼프 1 기때도 우려는 있었지만, 오바마가 입법화 한 재생에너지 5 년간의 보조금은 유지되었다. 상하원의 절대 의석 수를 차지해야 하는 어려움도 있었지만, 재생에너지가 화석연료 발전 대비 2 배 이상의 고용을 유지하고 있었기 때문에 반대 정책에 부작용이 컸기 때문이다. 2022 년 기준 풍력, 태양광 고용 인원은 47.1만명으로 석탄, 천연가스 발전의 13.8만명 대비 3.4배나 많다. IRA 도입 후 태양광, 풍력 공장 신설이 지난해부터 본격화되었기 때문에 그 격차는 더 확대될 것이다. 특히 공화당 지역에 재생에너지 공장의 증설이 많다. 지역구 상하원 의원들이 재생에너지 대한 반대 입법을 하기 어려운 가장 큰 이유이다.  쏠림 현상 강한 증시, 저가 매수 기회 제공 한국 증시는 언제나 극단적이다. 동일한 팩트를 두고도 해석을 다르게 하고 다수의 세가 정해지면 한 방향으로 몰빵식 투자가 이루어진다. 국내 투자자들은 씨에스윈드 등 재생에너지 산업이 고금리와 트럼프 때문에 지속적으로 훼손 받을 것으로 판단하는 듯하다. 트럼프 1 기 때의 객관적인 사례가 있음에도 불구하고 이를 무시하고 있는 것이다. 트럼프는 부동산 사업자이다. 고금리라는 단어 자체를 싫어한다. 집권 후 정책금리가 상승하자, 2019 년 압박을 통해 금리 인하를 유도했다. 풍력업체들의 주가 급상승기 진입을 유도한 장본인이 트럼프였다. 씨에스윈드는 지속적인 인수합병을 통해 글로벌 전역에 타워 공장을 보유하고 있고, 해상풍력 하부구조물 시장까지 진입했다. 글로벌 풍력업체들 중 가장 높은 성장률을 당분간 기록할 것이다. 기대감은 두려움으로 변하고 수급은 황폐화되었지만, 당사는 국내 주식시장을 지배하는 쏠림 현상이 주가 급락의 주원인이라고 판단한다. 씨에스윈드에 대한 목표주가 11 만원을 유지한다. |

* 트럼프발작으로 인한 주가하락은 매수 기회 - 유진투자증권 (2024.01.18)

| 트럼프 재등장으로 주가 급락, 과거 사례 보면 우려할 사항 아님 전일 풍력, 태양광 주가가 급락했다. 금리의 상승도 있었으나 재생에너지 주가 하락의 주원인은 트럼프의 등장이었다. 트럼프가 공화당의 후보 가능성이 높아졌고, 대선에서도 이길 가능성이 있기 때문이다. 당사는 재생에너지에 대한 이러한 트럼프발작이 지나치다고 판단한다. 트럼프 1 기를 보면 해답이 나와있다. 2016 년 11 월 8 일 미국 대선일 전후의 글로벌 1 위 풍력터빈 업체인 Vestas 의 주가 흐름을 보면 된다. 선거일 직전에는 힐러리 승리에 대한 기대감으로 주가가 상승하다가 트럼프 당선 후 23% 하락했다. 그 후 바로 반등했다가 2 년간 횡보 조정을 보였다. 조정의 이유는 트럼프 이슈가 아니라 미국의 풍력 설치량이 크게 성장을 못했기 때문이다. 하지만, 2019년부터 Vestas의 주가는 상승하기 시작했고, 2020 년 트럼프 임기말까지 임기 직후의 바닥에서 약 3 배 정도 주가가 상승했다. 오바마가 입법화한 5 년간의 풍력에 대한 보조금 정책효과에 따라 설치량이 2019 년, 2020 년 급격히 늘어났기 때문이다. 트럼프 임기 중에 풍력 업체의 주가는 정책기조에 따라 움직인 것이 아니라 철저하게 해당년도의 설치수요에 따라 결정된 것이다.  IRA 전면 무력화 사실상 불가능 트럼프가 IRA 폐지에 대해 언급해도 이를 법적으로 달성하는 것은 사실상 불가능하다. 상하원을 공화당이 다수당이 되는 것은 물론 상원에서 소수당의 필리버스트를 무력화시킬 60 석 이상을 차지해야 IRA 를 완벽하게 폐지할 수 있을 것이다. 더군다나, IRA 로 인한 주요 주들의 고용 증가와 연방정부 예산 투입은 민주당보다 공화당 주들이 더 크다. 풍력, 태양광, 전기차 관련 제조 공장 신설이 공화당이 장악한 주들에서 더 많기 때문이다. 지역구에서 늘어난 투자와 고용을 반대하는 의원은 제선에 대한 정치적인 리스크에 노출된다. IRA 를 믿고 투자한 국내외 기업들과도 수많은 분쟁을 벌여야 하고 이는 미국의 경제 시스템에 대한 우려를 가져올 것이다. IRA 를 폐지하기 위한 반대 입법은 사실상 불가능하다고 판단한다. 트럼프는 1 기때 오바마가 입법화 한 5 년간의 풍력, 태양광에 대한 보조금 제도에 대해서도 무력화 시도를 포기한 바 있다. 미국 풍력 시장은 올해부터 IRA 효과가 나타난다. 금리인하 싸이클도 동시에 진행된다. 트럼프의 발작은 펀더멘탈에 묻힐 것이다. |

* 부활한 육상풍력, 소생 중인 해상풍력 - NH투자증권 (2024.01.11)

| 1. 실적 추정치 변경 요인 및 투자포인트 점검 씨에스윈드의 목표주가를 88,000원으로 26% 상향한다. 목표주가 상향은 미국을 필두로 글로벌 육상풍력 수요 개선과 정체된 해상풍력이 일부 재개됨에 따라 25년 영업이익 추정치를 7% 상향하였고, 수요 개선에 따른 풍력 터빈 기업들의 주가 상승에 따른 Target PER (기존 15배에서 17% 상승한 17.5배 적용)한 것에 기인한다. 2023년 3분기를 시작으로 미국 육상풍력 수요가 개선되기 시작했고, 4분기에는 Vestas가 6.9GW (공시 기준)를 기록, 역대 최고 수준의 신규 수주를 기록하면서, 분위기가 전환되기 시작했다. 미국 육상 풍력이 신규 수주 증가의 핵심이나, 신규 해상풍력 터빈도 수주하여, 해상풍력도 점진적으로 진행되고 있음을 확인할 수 있다. 수주가 증가하면서 터빈사의 외형도 최소한 2025년까지 증가하는 사이클에 진입했다. 씨에스윈드도 풍력 핵심 기자재 제작 기업으로 동일한 실적 개선 흐름을 나타낼 전망이다. 향후 주가의 핵심은 글로벌 해상풍력 수요 개선 여부이다. 해상풍력은 비용 상승을 전력 가격에 전가하지 못하면서, 수익성이 크게 하락했고, 다수의 프로젝트들이 취소되거나 재 협상을 요청하고 있다. 이러한 수요 부진은 2023년 재생에너지 기업들의 주가 하락 과정에서 일정 부분 반영되었다. 오히려 위축된 해상풍력 시장을 되살리기 위한 지원 정책이 발표되면서, 해상풍력도 점차 최악의 국면에서 벗어날 것으로 예상한다. 2024년 1월말 뉴욕의 해상풍력 입찰 실시, 3월 영국의 AR(Auction Round)6 진행 결과를 통해 해상풍력의 신규 수요 개선을 확인할 수 있다. 2024년 글로벌 해상풍력의 예상 입찰 규모는 50GW에 달해, 가장 큰 규모이다. 2023년 해상풍력 수요 악화가 오히려 2024년에는 기회로 작용하는 것이다. 글로벌 국가들의 재생에너지 확대 기조는 변함이 없기 때문에, 전력 가격 인상을 통해 해상풍력 수익성이 개선될 경우, 글로벌 해상풍력 수요는 탄력적으로 개선될 것으로 판단한다. 또한 이는 2025년부터 실적 개선의 원동력이 될 전망이며, 해상풍력용 타워 및 하부구조물을 제작하는 씨에스윈드 입장에서는 생산량 증가와 더불어 전반적인 단가 인상에 따른 수익성 개선도 가능하다. 단기 실적 측면에서는 Bladt의 해상풍력용 하부 구조물 단가 인상으로 인해 Bladt의 영업손실 규모가 예상보다 축소될 것으로 판단된다. 하반기부터 시작되는 해상풍력용 타워 생산 확대 등으로 인해 수익성 개선도 나타날 전망이다. 예상보다 더딘 미국 법인의 가동률 개선도 2024년 연간에 걸쳐 개선될 것으로 전망한다. 상반기보다는 하반기로 가면서 점진적인 실적 개선이 예상되며, 추가적인 해상풍력 수요 개선이 나타날 경우, 25년의 실적 추정치가 재차 상향될 가능성이 높다.  2. 이미 회복된 육상풍력 수주, 미국 육상풍력이 핵심 2024년 중국을 제외한 글로벌 풍력 설치량은 46.5GW로 예상되며, 전년대비 11% 성장이 예상된다. 성장률 측면에서 다소 아쉬운 부분이 있는데, 이는 육상 풍력 수주는 개선되었으나, 해상풍력 프로젝트가 취소되거나, 지연되면서 설치량 증가율이 둔화된 까닭이다. 하지만, 육상풍력은 수주가 증가하기 시작했기 때문에, 설치량 증가는 24년 이후에도 이어질 전망이다. 이미 글로벌 육상풍력 수주는 2023년 3분기부터 본격 회복되기 시작했다. 글로벌 풍력 3사인 Vestas, GE, Siemens의 경우, 수주가 3분기부터 증가하기 시작했다. Vestas의 23년 4분기 공시된 수주가 6.9GW에 달해, 단일 분기 수주 규모로 역대 최고치를 경신했다. 미공시된 소규모 프로젝트까지 감안하면, 총 수주규모는 8GW에 달할 전망이다. 공시 기준으로 육상풍력 수주가 6.1GW인데, 미국의 육상풍력 수주가 상당부분을 차지한다. IRA 법안 시행 이후, 기존 재생에너지 보조금(PTC, ITC) 지급 기간 연장과 첨단제조새액공제(AMPC) 보조금 지급, 시장 금리가 하락이 수요 개선의 주요 원인이다. 수주금액이 본격 증가하면서 글로벌 풍력 터빈 기업들의 주가도 본격 반등하기 시작했다.  3. 해상풍력을 살려라 향후 글로벌 풍력 시장 성장률이 높아지기 위해서는 해상풍력 수요 개선이 필수적이다. 하지만, 해상풍력은 인플레이션 국면에서 평균적으로 40% 이상의 비용 증가가 나타났으나, 이를 전력 판매 가격(PPA)에 반영하지 못하였다. 수익성 악화로 프로젝트 진행이 어려워졌다. 다수의 프로젝트 개발자(Developer; Orsted, BP 등과 같은 해상풍력사업자)들은 전력 가격 재협상을 요청하였으나, 협상이 난항을 겪었다. 결국, 2023년 하반기 다수의 프로젝트들이 취소되는 결과를 맞았다. 해상풍력 수요 개선을 위해서는 전력 판매 가격인상을 용인해 줘야한다. 변화는 영국에서부터 먼저 나타나고 있다. 영국 정부는 23년 11월 16일, 해상풍력 프로젝트 경매 입찰 단가의 상한선을 인상했다. 기존 해상풍력의 경우, 기존 44파운드/MWh에서 73파운드/MWh로 66% 인상하였으며, 부유식 해상풍력의 경우 기존 116 파운드/MWh에서 176파운드/MWh로 52% 인상하였다. 이는 5차 입찰 라운드(AR5)에서 해상풍력 입찰이 전혀 없었고, 기존에 프로젝트 개발자를 확정했던 프로젝트들도 최종투자결정(FID)가 지연되자, 영국 정부는 가격 인상을 용인해주기 시작했다. 일부 기존에 낙찰된 프로젝트에 대해서도 일정부분 가격 인상을 반영해주기로 결정했다. 단가인상은 2024년 3월에 시행될 6차 라운드(AR6)부터 적용될 예정이다.  영국 정부의 지원 정책으로 인해 Orsted는 기존에 수주하였으나, 최종투자결정을 미뤘던, Hornsea 3(2.9GW 규모) 프로젝트를 최종 진행하기로 결정하였다. Orsted는 Hornsea 3 프로젝트 최종투자결정 과정에서 1) 자본지출이 인플레 압박이 있기 전에 대부분 이루어져 경쟁력 있는 터빈 가격을 확보했으며, 2) 영국 정부가 2.9GW 중 700MW에 대한 가격은 AR6에서 인상된 가격으로 다시 경매에 낼 수 있도록 유연하게 조치를 취해줬기 때문에 가능했다고 언급한 바 있다. 추가적으로 24년 3월에 진행될 AR6에서 Hornsea 4(2.6GW) 프로젝트도 계획 중이라고 밝혔다. Hornsea 3 프로젝트에는 Siemens-Gamesa의 14MW급 초대형 해상풍력용 터빈이 도입될 예정이다. 해당 터빈은 로터 직경만 236m에 달하며, 풍력 타워의 크기와 직경 모두 커질 전망이다. 해상풍력용 타워는 표면 처리 작업도 필요하므로 육상 풍력 대비 단가와 수익성 모두 높다. 씨에스윈드는 Siemen-Gamesa와 2024년 하반기부터 해상 풍력용 타워를 베트남과 포르투갈 법인에서 생산하기로 2023년 계약한 바 있다. 해상풍력 프로젝트 지연으로 인해 해상풍력용 타워 생산 시점이 지연될 수 있다는 리스크가 있었으나, Hornsea 3 프로젝트 확정으로 인해 생산 시점 지연 리스크는 축소되었다.  미국의 해상풍력은 기존 계약된 프로젝트의 75%가 취소되거나 PPA 가격 재협상을 요청 중에 있다. 특히 수주가 많은 뉴욕, 뉴저지, 메사추세스주를 중심으로 가격 재협상 요구가 계속되고 있다. 하지만 뉴욕주의 경우, 가격 인상 요구를 거절함에 따라 다수의 프로젝트들이 취소될 위기에 처해있으며, 지난 2024년 1월 3일, Equinor와 BP가 진행 예정이었던, Empire Wind 2 (1.2GW) 해상풍력 프로젝트도 뉴욕시와 합의하에 취소하기로 하였다. 여전히 미국 해상풍력은 프로젝트 취소 위기가 만연하다. 뉴욕 정부는 계속되는 해상풍력 프로젝트 취소를 만회하기 위해, 해상풍력 입찰 시장을 조기 개설(4차 라운드)하였으며, 1월 25일까지 입찰을 받을 예정이다. 해상풍력 입찰 규모는 4.2GW로 현재 취소 가능성이 있는 프로젝트 규모와 동일하다. 뉴욕주가 조기 입찰 시장을 개설한 것을 보면, 가격 인상 미수용보다는 입찰 시장을 통해 새로운 PPA 가격이 설정되면, 이를 용인해주겠다는 의도로 판단된다. BP, Equinor 등 기존 해상풍력 개발사들이 4차 라운드에 재차 참여하겠다고는 밝히지 않았으나, 향후 미국 해상풍력 시장의 크기를 감안하면, 재입찰에 참여할 가능성이 높다. 뉴욕주의 해상풍력 입찰 진행 여부를 확인해볼 필요가 있다.  2023년 해상풍력 수요 위축을 경험하였으나, 2024년에는 약 50GW 규모의 해상풍력 입찰 시장이 개설될 전망이다. 1월 뉴욕주, 3월 영국을 필두로 대만, 인도, 네덜란드, 덴마크 등 다수의 해상풍력 프로젝트 입찰이 예정되어 있다. 여전히 비용 상승을 충분히 반영해줄 수 있는가에 대해서는 의문이 있으나, 뉴욕과 영국에서 해상풍력 입찰 결과를 통해 이를 확인할 수 있다. 만약 가격인상이 용인되어 글로벌 해상풍력 입찰 시장이 활발해질 경우, 2024년에는 해상풍력 입찰 및 결과 발표가 계속되면서 모멘텀과 25년 실적 기대감이 높아질 전망이다.  |

* Vestas가 증명한 미국 풍력 발전 수요 증가 - 이베스트증권 (2024.01.11)

Vestas가 증명한 미국 풍력 발전 수요 증가 |

* 내년 실적 가시성 높아져 - 유진투자증권 (2023.11.09)

| 3 분기 매출은 하회, 영업이익은 상회 동사의 3 분기 매출과 영업이익은 각각 3,805 억원, 415 억원으로 전년 대비 18%, 105 % 증가했다. 미국 법인 AMPC 244 억원, 포르투갈, 터키법인의 이익률 개선으로 실적 개선세가 지속되었다. 다만, AMPC 를 제외하면 미국법인의 이익률 개선이 이루어지지 않고 있는 것은 이번 분기에도 반복되었다. 미국법인은 Vestas 향 타워만 제조하다가, 지난 하반기부터 GE 향 타워도 공급하고 있다. 타워 수율에 가장 중요한 요소는 인터널이라는 내부 장치물 조립이다. Vestas 는 인터널이 마그네틱으로 모듈화되어서 제작에 간편한데, GE 인터널은 일일히 수작업으로 설치해야 한다. 수율이 예상보다 낮은 원인이다. 또한 미국 일부 육상 풍력 단지들이 전력망 접속을 확보하지 못해, 설치가 내년 상반기에서 하반기로 지연되는 것으로 알려진다. 이에 따라 타워 공급 물량 일부가 올 4 분기에서 내년 상반기로 이연되고 있다. Bladt 판가 협상 성공적, 2024 년 성장 가시성 높아져 미국 법인의 수율 향상 부진과 일부 물량의 연기 등에도 불구하고, 2024 동사의 실적 가시성은 더 높아졌다고 판단된다. 가장 큰 이유는 최근 인수한 해상풍력 하부구조물 업체인 Bladt의 턴어라운드 가능성이 높아졌기 때문이다. Bladt는 내년 미국 동부의 CVOW(2.6GW), Revolution Wind(704MW) 프로젝트향 구조물을 공급하는데, 최근 이 프로젝트들의 최종 건설이 확정되었다. 또한 Bladt 는 고객사와의 단가 재협상을 성공적으로 완료한 것으로 파악된다. 기자재 공급난을 감안한 조치인 것으로 보인다. Bladt는 2024년 5,530억원의 매출과 영업이익률 4%를 달성할 수 있을 것으로 판단한다. 올해 씨에스윈드의 수주액은 약 14 억 달러에 달할 것으로 추정된다. 최근 그동안 부진했던 베트남 법인의 수주가 살아나고 있고, 내년부터 해상타워 수출도 본격화된다. 2024 년 씨에스윈드의 매출과 영업이익은 2.4 조원, 2,060 억원으로 올 해 대비 57%, 60% 성장할 것으로 추정된다. |

* 다소 더디지만 성장하는 중 - 이베스트투자증권 (2023.11.07)

| 기업 개요 씨에스윈드는 중산풍력을 모체로 하는 글로벌 1위(중국 제외) 풍력타워 제조사로 씨에스베어링을 자회사로 보유하고 있다. 풍력터빈 산업은 글로벌 4사(SGRE, GE, Vestas, Nordex)가 과점하고 있는데 씨에스윈드는 4개 기업 모두를 고객사로 보유하고 있다. 주력 제품인 풍력타워는 풍력발전단지와 가까운 곳에서 생산하는 것이 유리하기 때문에 씨에스윈드는 총 7개의 해외법인을 통해 고객사에게 타워를 납품하고 있다. 2022년 연간 실적은 매출액 1.4조원(+15% YoY), 영업이익 421억원(-58% YoY, OPM 3.1%)으로 전년 대비 수익성이 크게 악화되었는데 미국 법인의 영업적자와 터키 법인의 초인플레이션 효과에 기인한다.   Bladt 인수를 통한 사업 범위 확장 Bladt 인수로 매출 다변화가 기대된다. 지난 7월 씨에스윈드는 덴마크 해상풍력 하부구조물 제조사인 Bladt Industries 인수로 해상풍력 하부구조물까지 사업 범위를 확장했다. 하부 구조물 사업은 트랙레코드가 중요한데 씨에스윈드의 경우 이미 충분한 레퍼런스를 보유한 기업을 인수함으로써 하부구조물 시장에 수월하게 진입할 전망이다. Bladt 2024년 매출 가이던스는 2024년 8,000억원 수준이다. 현재 적자 상태이기 때문에 단기적으로는 동사의 수익성에 부정적인 영향을 미칠 수 있겠다. 다만 씨에스윈드가 Bladt의 기보유 수주 ASP를 크게 상향하고 수익성이 낮은 일부 프로젝트를 취소하는 등 수익성 확대를 위해 노력 중이며, Bladt가 보유한 약 2조원 규모의 수주잔고를 감안했을 때 2H24부터는 수익성 정상화가 가능할 것으로 예상한다.  미국 생산법인 수율 개선 기대감 씨에스윈드는 2021년 Vestas의 미국 타워 공장 인수로 미국 생산법인을 설립했다. 당초 설비와 인원이 모두 Vestas 제품에만 특화된 상태였기 때문에 GE 등 타 고객사 물량을 생산하며 생산 효율이 감소했고 영업적자를 기록하기도 했다. 2023년 예상 가동률은 60%로 여전히 예상 대비 더디게 개선되고 있다. 하지만 2024년에는 Vestas향 수주가 증가하며 생산량 확대가 용이해질 전망이다. 미국 생산법인의 생산량 확대로 AMPC 증가와 수익성 개선을 예상한다. 2024년 미국 법인의 예상 연간 생산량을 4.5GW로 추정했을 때 수령 가능한 보조금은 약 1.4억달러 수준이다. 12월에 발표될 AMPC 세부 가이드라인에 따라 GE 및 Vestas에 각 10%씩 보조금을 쉐어해준다고 가정할 경우 씨에스윈드는 2024년 최종적으로 약 1.1억달러의 보조금 수령이 가능할 것으로 추정한다.  |

* 세계 1위 타워 생산 기업을 넘어 하부구조물까지 - 미래에셋증권 (2023.10.18)

| 기업 개요 및 투자포인트 세계 1위 풍력 타워 생산 기업 씨에스윈드는 풍력 타워를 주력으로 생산하는 회사이며, 타워 부품 생산사업 또한 운영하고 있다. 대표 자회사로는 베어링을 생산하는 씨에스베어링의 지분을 47.4% 보유하고 있으며, 최근 해상풍력 하부구조물을 생산하는 덴마크의 블라트(Bladt) 지분의 100%를 인수했다. 최대주주는 김성권 대표이사가 25.7%의 지분을 보유하고 있으며, 특수관계인의 지분까지 더하면 42.2%를 보유하고 있다. 동사가 주력으로 생산하는 제품은 풍력 타워다. 타워의 높이는 육상풍력이 150m, 해상풍력이 230m 수준이며, 타워의 지름은 육상풍력이 3~5m, 해상풍력이 7~10m다. 따라서 타워를 한 번에 짓기에는 제조 장소 및 운반에 문제가 생기기 때문에, 일반적으로 섹션을 3~7개로 나눠서 생산한다.  타워 생산은 총 7개의 해외 법인(미국, 베트남, 터키, 포르투갈, 중국, 대만, 말레이시아)을 통해 이뤄지고 있다. 그 중 베스타스로부터 인수한 미국 공장이 가장 캐파가 크며, 전세계에서 가장 규모가 큰 풍력타워 생산시설이다. 해외 법인에서 생산한 물량은 자국 내 수요도 있지만, 미국(50%)과 유럽(40%)이 가장 큰 수요처다.  7년 연속 매출 성장과 다변화된 고객사 포트폴리오 동사의 연간 매출액은 7년 연속 성장하고 있으며, 영업이익률은 다소 변동성이 있으나 최근 3년 평균 7~8% 수준을 기록했다. 20년부터 겪었던 매출액 성장률 둔화는 Covid-19 으로 인한 경기 둔화 및 금리 인상 때문이다. 고객사별 매출액은 과거부터 다변화가 잘 되어있어 안정적인 포트폴리오를 보유하고 있다. 최근 미국 공장 인수로 인해 특정 고객사(C)로의 비중이 높아지는 모습을 보이고 있다  투자포인트① 블라트 인수 통한 오스테드와의 협업 동사가 블라트 인수를 통해 얻은 것은 1) 디벨로퍼인 오스테드와의 관계 형성, 2) 하부 구조물 사업 경쟁력 확보다. 향후 동사는 글로벌 1위 해상풍력 디벨로퍼인 오스테드와 경쟁사들 대비 수주 협상에서 유리한 고지를 가져가게 되었다. 오스테드는 발전소 시공 단계에서 블라트의 납기 지연으로 인해 지속적인 페널티로 고생하고 있었다. 이를 해결해 준 동사와의 관계가 개선될 것으로 예상한다. 또한 블라트는 자체적인 하부구조물과 해상풍력 변전소 사업 경쟁력이 뛰어나 동사가 해상풍력 사업에 진출하는데 큰 도움이 될 것이다. 블라트는 22년 매출액이 6,162억원을 기록했으며, 해상풍력 하부구조물(모노파일, 자켓)과 해상풍력 변전소(OSS) 생산 기업으로 향후 동사 성장동력의 한 축이 될 것으로 예상한다. 투자포인트② 미국 내 사업 확장 및 AMPC 확대 동사는 2021년 베스타스의 미국 풍력타워 공장을 인수해 사업을 확장했으며, 이후 발표된 IRA 세액공제를 통해 사업 성장이 가속화될 것으로 전망한다. 현재 미국 공장의 최대 풍력타워 생산능력은 약 8,000억원(4.5GW) 수준이며, 25년 하반기까지 약 2조원으로 증설을 계획하고 있다. 고가 시장인 미국 내에서는 아직 설비의 최적화가 완성되지 않아 마진은 적자 수준이지만, 작업자들의 능률 개선 및 AMPC를 감안하면 향후 이익개선폭이 클 전망이다.  리스크① 블라트의 재무구조 최근 동사가 블라트를 인수했지만, 높은 부채 비율로 인해 기업 인수에 대한 판단이 옳았느냐는 우려가 있었다. 당사는 재무 구조 개선 필요성은 있으나, 동사의 기술력으로 극복한 가능한 수준이라고 예상한다. 또한 269억원이라는 인수금액은 이를 감안하면 저렴한 가격이라고 판단한다. 블라트는 22년 기준, 부채가 4,694억원으로 자본 391억원 대비 월등하게 높은 편이다. 이는 하부구조물의 품질 불량 및 납기일 지연으로 인해 쌓여온 페널티로 인해 생긴 부채다. 동사는 블라트가 품질 개선 및 납기일에 맞춰 생산 가능하도록 기술적으로 협업하게 될 것이며, 기존에 가지고 있었던 하부구조물 및 OSS의 경쟁력을 흡수할 것이기에 충분히 극복 가능한 단점이라고 판단한다. 리스크② IRA 세액공제 불확실성 미국 대선이 2024년, 1년 후로 다가오면서 IRA 세액공제에 대한 불확실성 우려도 존재한다. 하지만 시장에서 우려하는 만큼 큰 폭의 실적 악화 가능성은 제한적이다. 미국은 원유 순수출국으로 전환되긴 했으나, 전세계에서 원유를 가장 많이 소비하는 국가이며 여전히 국제유가의 영향권 내에 있다. 에너지 독립성을 높이기 위해서는 신재생에너지 비중을 높여야 하며, 가장 저렴한 태양광과 풍력이 현재로서는 유일한 대안이다. 다만 공화당이 집권하게 된다면, 일부 부정적인 영향은 피치 못할 것으로 보인다. 공화당 측에서 우려하는 점은 IRA 보조금 금액이 커지며, 국가의 부채 규모가 필요 이상으로 커지는 것이다. 중국에 대한 견제와 미국 내 생산 장려(리쇼어링)는 지속되겠지만, 지원 금액 규모는 작아질 수 있다. 실적 및 밸류에이션 24년 실적 전망 동사는 24년 매출액 2조 7,930억원(전년대비 +52.9%), 영업이익 3,246억원(전년대비 +94.2%)을 예상한다. 매출 성장 요인은 블라트 인수 통한 외형성장(4Q23 반영), 미국 타워 공장 증설 및 AMPC 증가다. 영업이익 역시 미국 공장 효율화 및 AMPC 반영으로 인해 크게 개선될 것으로 전망한다. 블라트는 동사의 인력 파견을 통해 실적 정상화를 추진하고 내년 상반기 내 흑자전환이 가능할 것으로 예상한다. |

* Vestas 육상풍력 수주 호조로 기대감 재부각 - NH투자증권 (2023.10.13)

| 씨에스윈드 미국 법인은 Vestas의 미국 풍력용 타워 공장을 인수한 것으로 Vestas용 타워 생산에 최적화되어 있다. 인수 이후 현재까지 미국 법인에서는 Vestas 외의 GE 등의 신규 고객사로부터 물량을 수주하면서 제품 다변화, 설비 교체가 필요했다. 신제품 생산 과정에서 효율성 개선이 더디고, 설비 교체 소요 시간으로 인해, 미국 법인 가동률 개선이 기대보다 더뎠다. 하지만 Vestas의 북미 육상풍력 터빈 수주로 인해 미국 법인에서 최적화된 생산이 가능한 Vestas향 풍력 타워 생산이 늘어날 수 있게 되어, 23년말부터 미국 법인의 구조적인 가동률 개선이 가능해졌다. 미국 법인 생산량 증가는 수익성 개선과 인플레이션감축 법안(IRA)에 포함된 AMPC 보조금 수령액 증가로도 이어진다. |

* 미국 생산법인의 성장은 이제 시작 - 삼성증권 (2023.09.20)

| 미국 생산 법인의 수익률 개선은 점진적으로 진행 중: 씨에스윈드는 2021년 베스타스 미국 타워 공장의 인수를 결정한 이후 2025년까지 총 3단계를 통해 약 6억 달러를 투자하여 미 국 콜로라도 공장의 capacity를 현재 약 4~5GW 수준에서 9~10GW까지 확대하겠다는 계획을 밝혔다. 이러한 과정에서 미국 내 풍력타워 점유율도 기존 30~40%에서 50% 이상으로 확대할 계획이다. 앞으로의 관건은 미국 법인의 수익률 개선 여부라고 판단한다. 씨에스윈드는 2분기 실적발표회에서 최근 고금리, 고물가, 공급망 이슈 지속 등의 요인으로 인한 풍력 프로젝트 지연으로 미국 법인의 수익률 개선이 기존 예상보다 더디게 진행되고 있다고 밝혔다. 그럼에도 불구하고 생산성 개선은 점진적으로 이루어지고 있으며, 연간 기준 미국 생산법인은 미드싱글 수준의 영업이익률을 달성할 것으로 전망된다. 여기에 향후 증설에 따른 첨단제조 생산세액공제(이하 AMPC) 규모의 증가를 고려한다면 미국법인의 영업이익률은 우상향하는 모습을 보일 것으로 전망한다. |

* Orsted 주가 급락으로 확인된 해상풍력 기자재 공급난 - 유진투자증권 (2023.09.01)

| Orsted, 미국 해상풍력 관련 손상 예고로 주가 급락 8월 30일 Ortsed 주가가 25% 급락하면서 국내 풍력관련주들도 동반 급락했다. Ortsed 주가 급락의 원인은 미국 해상풍력단지 관련 총 23 억달러의 손상 가능성을 예고했기 때문이다. 이유는 1) 하부구조물 등 해상풍력 기자재 수급난으로 인한 단지 건설 지연 손상(7억달러), 2) 미국 내 기자재 공급망 확보 부진으로 인한 IRA 추가 보조금 수령 지연 관련 손상(9 억달러), 3) 이자율 상승으로 인한 단지 수익성 하락 예상(7억달러)이다. 이자율 상승보다 기자재 공급 관련 손상액이 전체의 70%를 차지할 정도로 절대적이다. 중국을 제외한 해상풍력 시장은 이제 막 개화되기 시작했다. GWEC(글로벌 풍력협의회)는 2022~2032 년 글로벌 해상풍력 시장 성장율을 28%로 추정한 보고서를 최근에 발간했다. 미국은 올해부터 설치가 시작되었고, 동시다발적으로 단지 건설이 이루어지고 있다. 유럽에서 기자재를 공급받고 있는데, 유럽업체들의 공급능력이 절대적으로 부족한 상황이다. 신규업체들이 진입하고 있으나, 대량생산 체제를 갖추는데 긴 시간이 필요하다. 글로벌 해상풍력이 확산기로 진입한 것은 사실이고, 이를 현실화시키는 키포인트가 기자재의 원활한 공급이라는 것이 확인된 것이다.  씨에스윈드, 해상풍력 기자재 확대 전략은 기업가치에 긍정적 요인 씨에스윈드는 포르투갈과 베트남에 해상풍력 타워 신공장을 건설하고 있다. 내년부터 지멘스와 체결한 연간 약 6천억원 수준의 해상타워 공급계약을 이행하기 위한 투자다. 글로벌 해상풍력 하부구조물 업체인 Bladt 인수도 발표했다. 당국의 최종 심사가 진행 중이고, 고객사들과의 하부구조물 단가 협상도 진행하고 있다. Bladt 인수 발표 이후 씨에스윈드의 주가가 하락하기 시작했다. 투자자들은 Bladt 가 현재 적자가 나고 있는 업체이기 때문에 실적부담이 된다고 판단하는 것으로 보인다. 하지만, Orsted 사례에서 보듯이 해상풍력 단지 건설은 기자재 공급이 적기에 이루어지지 않으면 대규모 손실이 발생한다. 가격협상력에서 기자재업체들이 유리한 상황이다. 손실을 기록하면서까지 Bladt 를 인수할 이유는 없다고 회사는 판단할 가능성이 높다. 이에 대한 후속 작업이 진행되고 있을 것 이다. Bladt 인수 발표가 씨에스윈드에게 부정적으로 작용할 이유가 없다.  |

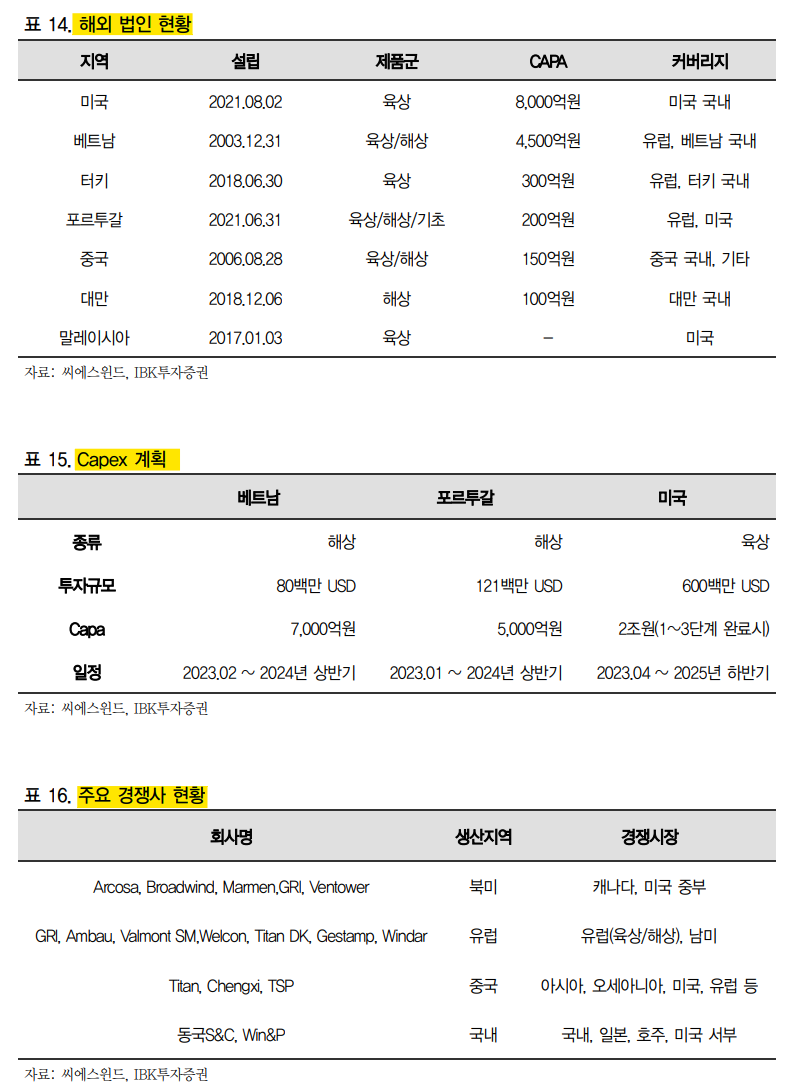

* 글로벌 풍력 타워 1위 기업 - IBK투자증권 (2023.08.28)

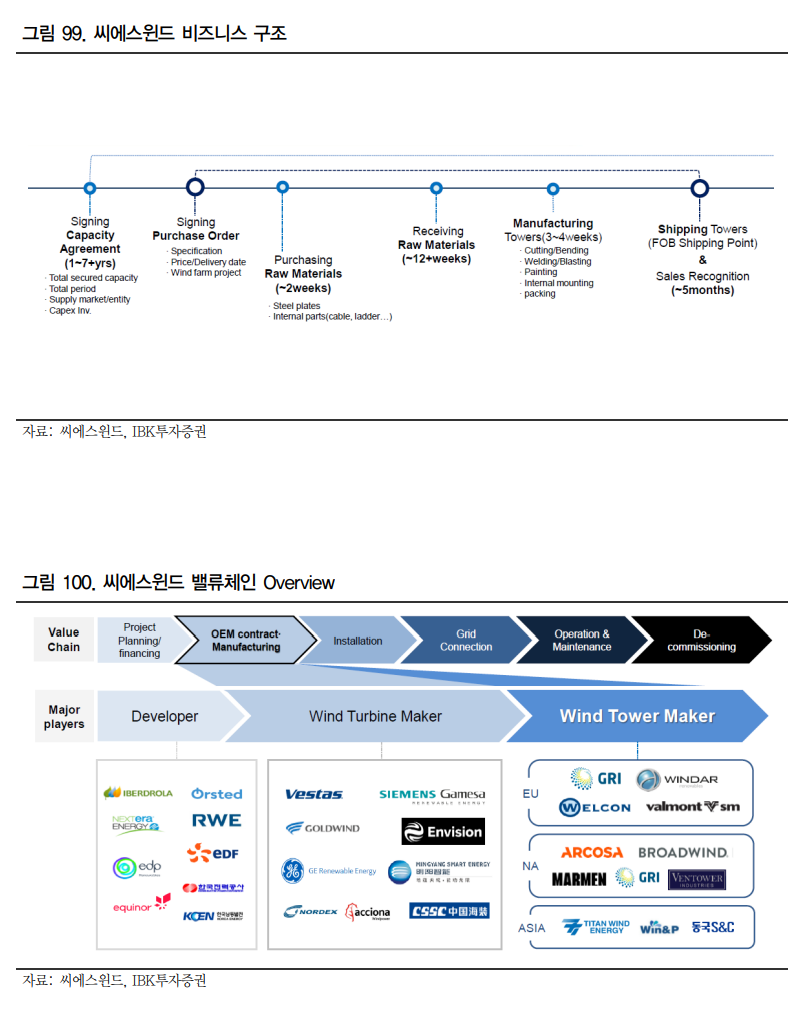

| M&A로 성장한 국내 대표 풍력타워기업 동사는 2004년부터 육상풍력 타워 사업을 영위 중이며 2016년 영국 WTS, 2017년 말레이시아 에코타워, 2018년 터키 EGE타워, 2021년 베스타스 미국 풍력타워 생산공장, 2021년 ~ 2022년 프로투갈 ASMI를 인수하며 성장한 글로벌 점유율 15%의 1위 타워 기업이다. 동사는 현재 7개의 해외 법인을 보유하고 있다. 미국, 포르투갈의 경우 인수한지 1년이 경과되었으며 운영 안정화와 함께 OPM 개선은 지속될 것으로 판단한다. 3곳(베트남, 포르투갈, 미국)에서 capex가 진행 중이다. 베트남, 포르투갈은 지멘스 가메사 해상풍력용 타워를 공급할 계획이며, 미국법인에서는 육상풍력용 타워를 대응할 예정이다. 다변화된 매출처 주요 글로벌 터빈사인 지멘스, GE, 베스타스, 노르덱스를 모두 고객사로 확보하고 있다. 최근 품질 이슈로 인해 지멘스가메사향 매출 성장은 제한적이나 GE가 미국 육상풍력 점유율을 확대하며 동사의 주요 고객사 중 하나로 자리잡은 것으로 분석된다. 주요 글로벌 터빈사를 모두 고객사로 보유하였기 때문에 개별 기업에 대한 매출 집중도가 낮다. 풍력 발전 시장과 성장의 궤를 같이 할 것으로 전망한다. 목표주가 97,000원으로 커버리지 개시 씨에스윈드에 대해 투자의견 매수, 목표주가 97,000원으로 커버리지를 개시한다. 목표주가 97,000원은 2024년 EPS 4,089원에 Target PER 23.6x를 적용하여 산출하였다. 23.6x는 해외 비교기업 평균 대비 약 30%를 할인한 것으로 블라트 관련 불확실성을 고려했다. 향후 블라트의 실적 개선에 따라 오히려 할증 요인으로 작용할 가능성도 존재한다. 해외 법인별 현황 동사는 현재 7개의 해외 법인을 보유하고 있다. 미국, 포르투갈의 경우 인수한 지 1년이 경과되었으며 운영 안정화와 함께 OPM 개선은 지속될 것으로 판단한다. 3곳(베트남, 포르투갈, 미국)에서 capex가 진행 중이다. 베트남, 포르투갈은 지멘스 가메사 해상풍력 대응이며, 미국은 육상풍력 대응이다. 미국: 100% 육상 풍력용 타워를 생산하고 있으며 미국 내 기업들에게 공급한다. 베스타스가 운영하던 공장을 인수했다. 향후 IRA에 기반한 터빈사들의 수요 증가로 Ramp-up이 진행 중이다. 현재 캐파는 매출액 기준 8,000억원 수준이다. 대만: 100% 해상풍력 대응이며 대만 내수용이다. 대만에서 시장 점유율은 1위이다. 베트남: 해상/육상 풍력용 타워 모두 생산이 가능하며, 주로 유럽 매출이 대부분이다. 2022년 지멘스 가메사와 4조짜리 계약(해상풍력)을 체결했으며 2024년 6월부터 매출이 발생할 것으로 전망된다. 현재 케파는 매출액 기준 4,500억원 규모이며 2월부터 Capex 투자가 진행 중이다. 지멘스 가메사의 영향으로 2023년 수주 물량 일부 축소될 것으로 보이나 2024년부터는 다시 회복할 것으로 기대된다. 터키: 터키 내수와 유럽 수요도 함께 대응 중이며 올해 50% 이상 성장이 가능할 것으로 판단된다. 작년 5월에 Capex 투자를 완료하였고 매출액 기준 3,000억까지 대응이 가능하다. 초인플레이션 회계처리 영향이 있었으나 결제통화가 유로화로 변경되며 향후 영향은 제한적일 것으로 판단한다. 포르투갈: 육상, 해상, 파운데이션 모두 생산이 가능하다. 미국 법인과 비슷한 시기에 인수하였다. 미국 해상풍력 관련 매출이 발생하고 있지만 미국 국내 생산이 아니라 AMPC를 적용받지 못한다. 지멘스가메사 해상풍력 수주 관련 유럽으로도 매출이 발생하고 있다.   밸류체인 Overview 터빈 제조사들과 1~7년간 대략적인 Forecasting 및 capa 계약 후 PO 수주를 통해 매출이 확정되며 매출인식까지의 리드타임은 약 5개월이 발생한다. PO를 받은 후 2주 이내 원자재(후판, 타워 내장재 등)를 구입하며 원자재 가격 변화는 고객에게 전가가 가능하다. 원자재 배송은 약 12주의 기간이 소요되며, 타워 생산은 3~4주 안에 생산이 완료되고 선적 후 매출로 인식한다.  블라트 인수로 하부구조물 시장 진출 동사는 덴마크의 해상풍력 하부구조물 업체인 Bladt 취득결정 공시를 7월 7일에 발표했다. 취득 예정일자는 11월 1일이며 지분 100%를 약 269억원에 취득할 예정이다. 블라트는 육상 풍력용 변전소, 모노파일, 쟈켓 등 다양한 하부구조물을 모두 생산할 수 있으며 주요 고객사는 Orsted, RWE 등 글로벌 풍력발전 디벨로퍼이다. 중국을 제외한 시장 점유율은 Sif(20.2%), EEW(17.9%)에 이은 3위(8.1%)이다.  2023년 실적 전망 씨에스윈드의 2023년 영업실적은 매출액 1조 7,519억원(+27.1%, yoy), 영업이익 1,527억원(+262.4%, yoy)로 전망된다. 동사의 매출 베이스는 무게 기준이다. 터빈 용량 증가에 따른 타워의 크기 확대가 실적 성장을 견인할 것으로 전망한다. 현재 육상풍력의 경우 타워 한기 당 300톤 규모, 3~4MW 기준이며 해상의 경우 최소 700톤 이상, 향후 1,000톤 이상까지 무게가 증가하게 된다. AMPC는 매출액으로 반영되며, 보조금 기타로 매출이 인식된다. 1분기 171억원, 2분기 276억원이 인식되었다. 올해 예상되는 AMPC 금액은 912억원이며 향후 미국법인의 성장과 비례하여 증가하며, 동사의 마진율 개선을 견인할 것으로 전망한다. 타워는 1메가당 3만불을 지원받게 된다. 현재 미국 Capa는 용량 기준 4기가(육상용)이며, 향후 증설과 함께 매출액은 조단위가 될 것으로 예상된다. AMPC는 10년 동안 받을 수 있으며 첫 5년은 현금, 이후 5년은 법인세 감면으로 실적에 영향을 미치게 된다.  |

* 해상풍력의 계절이 오고 있다 - 하이투자증권 (2023.08.21)

| 글로벌 해상풍력 시장은 초기 단계를 지나 향후 각국의 우호적인 정책 등으로 글로벌 수요가 증가되면서 2025 년 이후 성장세 가속화 될 듯 해상풍력은 신재생에너지 중 가장 작은 면적에서 전력을 많이 안정적으로 생산할 수 있는 가장 효과적인 무탄소 에너지원이다. 이럼에도 불구하고 높은 설계/설치 및 운전 비용, 높은 건설 및 전력망 연결 비용, 높은 수준의 기초건설 난이도 및 시스템 운용 등으로 인하여 성장이 미미하였다. 그러나 대형 터빈 등 기술발전 및 단일 프로젝트 규모의 증가로 해상풍력 발전단가가 하락하고 있어 향후 글로벌 수요도 빠르게 증가하면서 2025 년 이후 성장세가 가속화 될 것으로 예상된다. 이에 따라 글로벌 해상풍력 시장은 향후 2032 년까지 연평균 성장률 약 20% 수준으로 성장하여 2030 년에는 연간 신규 설치용량이 50GW 를 넘어설 것으로 예상된다. 먼저 미국 해상풍력의 경우 IRA 등으로 인하여 대형 해상풍력 프로젝트 착수 및 신규 프로젝트 개발 등으로 2030 년까지 30GW, 2050 년까지 110GW 의 해상풍력 발전 목표를 달성할 것으로 전망된다. 또한 유럽 해상풍력의 경우 독일, 덴마크, 네덜란드, 벨기에 등 유럽 4 개국은 북해 연안 해상풍력 발전 역량을 2030 년까지 65GW, 2050 년까지 150GW 로 확대할 예정이다. 이와 더불어 영국은 현재 13GW 수준인 해상풍력을 2030 년 50GW 규모로 4 배 가까이 늘려 에너지자립과 탄소중립 목표에 접근한다는 계획이다. 다른 한편으로는 발트해 연안 8 개 회원국도 발트해 연안 풍력발전 역량을 현재 2.8GW 에서 2030 년에는 7 배 증가한 20GW 로 확대하고, 2050 년까지 풍력발전 역량을 최대 93GW 로 확대키로 합의하였다. 특히 대만 해상풍력의 경우 2025 년까지 누적 용량 5.6GW 를 달성한 이후 2026 년부터 2035 년까지 10 년 간 총 15GW 규모의 해상풍력을 추가 개발할 계획이다. 무엇보다 우리나라의 경우 2030 년 12GW 목표달성을 위해 신안(8.2GW), 울산(1.4GW), 동남권(4.6GW), 제주(0.6GW), 인천(0.6GW) 등 대규모 프로젝트 중심의 해상풍력 보급 확대가 예상된다. 다수의 해상풍력 프로젝트들이 발전사업허가를 획득함에 따라 단계적으로 착공에 들어가면서 국내 해상풍력 성장이 가속화 될 것으로 예상된다. Ⅰ. 각국의 우호적인 정책 등으로 해상풍력 투자가 확대되면서 성장시대 도래 1. 글로벌 해상풍력 시장은 초기 단계를 지나 향후 글로벌 수요 증가로 2025 년 이후 성장세 가속화 될 듯 전 세계적으로도 기후변화에 대응해 온실가스를 줄이고자 노력하고 있다. 대부분의 나라가 온실가스를 발생시키는 화석연료를 대폭 줄이고 무탄소 에너지를 늘리는 등 에너지 전환에 집중하고 있다. 즉 석유, 석탄, 가스 등과 같은 화석연료 대신 태양광, 풍력 등 무탄소 발전을 늘리는 데 주력하고 있다. 무엇보다 글로벌 이산화탄소 배출의 40%를 차지하고 있는 발전분야의 이산화탄소 감축을 위해선 이산화탄소 배출이 적은 풍력발전의 사용 확대는 필수적이며, 이로 인해 글로벌 풍력수요는 확대될 것으로 예상된다. 이러한 풍력수요 증가로 인하여 글로벌 발전 용량에서 풍력발전 비중은 매년 증가하고 있다. 글로벌 풍력시장은 육상풍력을 중심으로 성장하고 있다. 즉, 2021 년 기준 세계 풍력발전 누적 설치용량은 837GW 인데, 이중 해상풍력은 57GW 로 전체 풍력 설치량의 6.8% 수준이다. 해상풍력의 경우 신재생에너지 중 가장 작은 면적에서 전력을 많이 안정적으로 생산할 수 있는 가장 효과적인 무탄소 에너지원이다. 이럼에도 불구하고 높은 설계/설치 및 운전비용, 높은 건설 및 전력망 연결 비용, 높은 수준의 기초건설 난이도 및 시스템 운용 등으로 인하여 성장이 미미하였다. 또한 해상풍력의 경우 육상풍력 발전대비 많은 전기생산이 가능하나 해상구조물 및 전력망 연결비용이 상대적으로 높아 발전단가가 상대적으로 비싼 단점을 가지고 있다. 해상풍력의 사업비용 구성은 터빈 33%, 구조물 24%, 운영비 23%, 전력망 계통 연계비 15% 등으로 이루어져 있다. 이와 같은 해상풍력의 높은 사업 비용은 개발경험의 축적, 건설비용 감소, 터빈기술의 발달, 최적화된 입지 조건 선정, 정부의 강한 정책적 지원 등으로 지속적으로 하락하는 추세이다. 즉, 2010 년에서 2020 년 기간 동안 해상풍력 LCOE(Levelized Cost Of Electricity, 균등화발전비용)는 48% 하락하였다. 이에 따라 해상풍력이 비용 등의 하락을 통하여 사업성 등이 개선되고 있는 중이다. 무엇보다 해상풍력 사업비용 중 하부구조물, 운송/설치, 계통연계, O&M 비용이 차지하는 비중이 크므로 소수의 대용량 터빈으로 발전단지를 구성하는 것이 경제적으로 유리하다. 즉 전체 비용 중 상대적으로 비중이 높은 하부구조물 등을 적게 설치하여 유지보수가 필요한 요소를 최소화 하는 것이 LCOE 절감 측면에서 유리하므로 터빈 대용량화 추세는 유지될 것으로 전망된다. 이에 따라 터빈 용량을 10MW 에서 14MW 으로 상향하여 1GW 단지 구성시 1 억달러 절감이 가능할 것으로 예상된다. 2002 년 해상 풍력터빈 평균 용량은 1.7MW 였으나, 2016 년 2.6MW, 2020 년 7.0MW 로 대폭 증가하였다. 2002 년부터 2016 년까지 해상 풍력 터빈 용량은 연평균 3% 증가에 그쳤으나, 2016 년부터 2020 년까지는 연 14%씩 증가하였다. 최근 영국과 네덜란드 해상풍력 프로젝트에 적용된 터빈 용량은 14MW 와 11MW 였으며, 15MW 급 터빈도 향후 2 년 안에 채택될 것으로 예상된다. 이와 같이 대형 터빈 설치로 풍력 발전의 효율성이 향상되어 발전 비용이 크게 줄어들 것으로 예상된다. 즉, 효율성이 높아지면서 설치 및 서비스할 터빈의 수가 줄어들고 면적 당 에너지 생산도 늘어날 수 있을 것이다. 이에 따라 영국 및 네덜란드 해상풍력 프로젝트의 발전단가는 송전비용을 포함해 각각 $53/MWh, $69/MWh 에 불과하다. 다른 한편으로는 2012 년 이후 매년 평균 프로젝트 규모가 커지면서 2021 년 기준 평균 해상풍력 프로젝트 규모는 284MW 으로 확대되었다. 평균 프로젝트 규모가 커질수록 금융 비용 감소 및 대량 구매에 따른 원가 절감이 가능해 지면서 전체 프로젝트 비용을 낮출 수 있는 장점이 존재한다. 또한 해상풍력 프로젝트의 트랙 레코드가 확보됨에 따라 대형 프로젝트 개발이 더욱 용이해질 것으로 예상된다. 이와 같이 규모의 경제가 확보되면서 해상구조물 등 설치단가가 하락하기 시작하였으며, 설치단가 하락으로 수요 확산의 걸림돌로 작용하던 높은 발전단가도 빠르게 하락할 것으로 예상된다. 글로벌 해상풍력 시장은 초기 단계를 지나고 있다. 대형 터빈 등 기술발전 및 단일 프로젝트 규모의 증가로 해상풍력 발전단가가 하락하고 있어 향후 글로벌 수요도 빠르게 증가하면서 2025 년 이후 성장세가 가속화 될 것으로 예상된다. 이에 따라 글로벌 해상풍력 시장은 향후 2032 년까지 연평균 성장률 약 20% 수준으로 성장하여 2030 년에는 연간 신규 설치용량이 50GW 를 넘어설 것으로 예상된다. 또한 2031 년까지 신규 설치될 해상 풍력터빈 중 고정식 하부구조물이 대부분을 차지할 것으로 예상되나, 부유식 하부구조물도 급격하게 성장할 것으로 전망된다. 이에 따라 2022 년 14GW 에 불과했던 글로벌 해상풍력 시장은 2030 년 53GW, 2035 년 70GW, 2040 년 110GW 에 이를 것으로 전망된다.      2. IRA 등 미국 해상풍력 확대 정책 등으로 성장성 가속화 기술 혁신으로 인한 비용 감소, 지역 경제 개발 및 일자리 창출, ESG 이니셔티브 및 기후 목표 설정 등의 요인과 함께 신재생에너지 공급 의무화제도(RPS) 목표를 달성하고 천연가스 사용을 줄이기 위해 해상풍력이 빠르게 확장될 것으로 예상된다. 이에 대하여 바이든 행정부는 기후변화 대응을 주요 국정과제로 설정하고 인플레이션 감축법(IRA) 등을 통해 해상풍력 확대 정책을 강력하게 추진할 예정이다. 이에 따라 2030 년까지 30GW, 2050 년까지 110GW 의 해상풍력 발전 목표를 발표한 바 있다. 2026 년 이전에 건설을 시작하는 해상풍력 프로젝트에 대해 30% 세금 공제가 제공(ITC)될 예정이다. 또한 IRA 제조 생산 세액공제 등으로 인하여 새로운 청정 발전 투자 세금 공제 6%를 추가로 제공할 뿐만 아니라 미국 부품 비중 요건을 만족하는 경우 신재생에너지 생산에 대한 세액공제도 제공할 예정이다. 또한 해상풍력 생산전력 송전선 건설에 1 억 달러 등을 투자할 예정이다. 다른 한편으로는 Earthshot(Energy Earthshot Initiative) 프로그램 중 하나로 부유식 해상풍력 분야의 엔지니어링, 제조 및 기타 기술 혁신 분야에서 돌파구를 가속화 하기 위한 새로운 부유식 해상 풍력 이니셔티브 발표하였다. 이에 따라 2035 년까지 부유식 해상 풍력 15GW 공급 목표를 설정하고 설치 비용 70% 절감 및 $45/MWh 달성 목표를 제시하였다. 주(State)별로 2045 년까지 75GW 의 해상풍력 발전 목표를 수립하였다. 현재 66.9GW 의 프로젝트가 주(State)별로 추진 중에 있는데, 이 중 51.7GW 는 디벨로퍼의 선정이 완료되었으며 14.2GW 는 디벨로퍼를 선정할 예정이다. 이러한 환경하에서 지난 2021 년 10 월에 미국 BOEM(Bureau of Ocean Energy Management)에서는 2025 년까지 뉴욕 바이트(New York Bight), 북부 및 중앙 캘리포니아 등 7 개 지역에 대한 임대 스케줄을 발표하였다. 이에 따라 7 개 구역 경매 진행 중으로 3 개 구역 선정이 완료되었다. 또한 미국 청정에너지협회(American Clean Power Association)에서는 BOEM 이 7 개 지역에 걸쳐 6600 ㎢에서 1 만 1400 ㎢의 면적을 임대하여 향후 4 년 동안 해당 지역 내 풍력 발전 용량은 23GW 에서 40GW 으로 확대할 것으로 추정하고 있다. 그 동안 상업적 규모의 해상풍력 프로젝트 측면에서 바이든 행정부에서는 매사추세츠 앞바다의 바인야드(Vineyard) 풍력 프로젝트, 로드 아일랜드와 뉴욕 앞바다의 사우스포크(South Fork) 풍력 프로젝트, 뉴저지 앞바다에 오션 윈드 1(Ocean Wind 1) 프로젝트의 건설 및 운영 계획을 승인하였다.   3. 북해 및 발트해 인접국들이 유럽 해상풍력 확대를 이끈다 유럽 그린딜(2019 년 12 월) 및 유럽 기후법(2021 년 7 월)의 제정으로 2050 년 탄소중립을 법제화 하였다. 유럽 그린딜에서는 기후변화 대응 목표를 상향하고 이를 달성하기 위한 6 대 분야별 계획을 제시하였으며, 해상풍력 기술개발지원 및 투자확대 내용 등이 포함되어 있다. 또한 EU 가 시장을 주도하는 연안 재생에너지 산업내 영향력을 유지하기 위하여 2020 년 11 월에 EU 연안 재생에너지 전략(EU Strategy on offshore Renewable Energy)을 발표하였다. EU 연안 해상풍력을 2030 년까지 최소 60GW, 2050 년까지 300GW 달성을 목표로 추진하는 계획을 가지고 있다. 또한 국경을 통과하는 전기 및 가스 인프라의 상호간 연계 도모를 목적으로 각국 정부와 기업을 지원하기 위한 규정인 TEN-E 규정을 개정하여 해상풍력을 포함한 연안 에너지발전과 각 국가의 전력망 연결에 동의할 수 있는 새로운 체계를 마련하였다. 다른 한편으로는 EU 집행위는 올해 2 월 그린딜 산업계획(Green Deal Industrial Plan)을 발표하였다. 이러한 그린딜 산업계획은 유럽 그린딜 계획의 일환으로 청정기술 육성, 경제 안보 강화 등이 주요 목적이다. 이에 따라 그린딜 산업계획에서는 규제 간소화, 자금조달 촉진, 기술 역량 강화, 해외협력 통한 공급망 다변화 등의 수단을 활용한 청정기술 산업 육성이 주요 내용이다. 또한 올해 3 월 EU 집행위는 그린딜 산업계획의 주요 시행방안 중 하나로 친환경기술 투자 유치 및 탄소중립 기술 제조역량 확대를 위한 탄소중립산업법(Net-Zero Industry Act)을 제안하였다. 이러한 목표 달성을 위해 행정 및 인허가 절차 간소화, 행정처리 기한 단축, 규제 샌드박스 도입 등 전반적인 규제환경을 개선하기 위한 방안을 담고 있다. 이에 따라 해상풍력 등 재생에너지 사업 인허가 과정을 단순화해 사업 승인에 필요한 기간 등이 단축될 것으로 예상된다. 무엇보다 EU 의 러시아 화석연료 수입 축소 및 신재생에너지 확대를 통한 탄소중립 달성의 일환으로 EU 회원국의 해상 풍력발전 역량 확대를 위한 노력들이 가시화 되고 있다. 특히 북해 및 발트해 인접국들이 해상풍력 확대를 이끌 것으로 예상된다. 지난해 5 월 독일, 덴마크, 네덜란드, 벨기에 등 유럽 4 개국은 해상풍력 협정을 통해 북해 연안 풍력발전 역량을 2030 년까지 65GW, 2050 년까지 150GW 로 확대할 예정이다. 이와 더불어 독일의 경우 2030 년까지 50GW, 2045 년까지 70GW 구축 목표를 제시하였다. 이를 통하여 EU 기후중립 정책 및 러시아 화석연료 의존도 완화에 기여한다는 계획이다. 발트해의 경우 평균 수심이 55m 로 세계에서 가장 얕은 바다이면서도 얼지 않는 바다이기 때문에 해상풍력터빈의 설치나 운영 관리에 유리하다. 또한 발트해에서는 100m 높이에서 시속 8~10m/s 속도로 안정적으로 바람이 불기 때문에 북해와 비슷한 수준인 약 45~50%의 효율로 운영될 수 있게 한다. 이러한 환경하에서 지난해 8 월 EU 와 발트해 연안 8 개 회원국(덴마크, 독일, 핀란드, 에스토니아, 라트비아, 리투아니아, 폴란드, 스웨덴)의 마리엔부르크 선언(Marienborg Declaration)에서 발트해 연안 풍력발전 역량을 현재 2.8GW 에서 2030 년에는 7 배 증가한 20GW 로 확대하고, 2050 년까지 풍력발전 역량을 최대 93GW 로 확대키로 합의하였다. 이를 위해 풍력발전 허가절차 신속화, 복수 회원국간 공동 신재생에너지 프로젝트 및 해상풍력 확대를 위한 각종 인프라 구축에 협력키로 합의하였다. 특히 폴란드의 해상풍력 확대가 가시화 될 것으로 예상된다. 즉, 2020 년도 12 월 통과된 해상풍력발전촉진법과 폴란드 에너지정책 2040 에 따르면 2030 년까지 해상풍력 5.9GW, 2040 년까지는 11GW 의 해상풍력을 조성할 계획이다. 이에 따라 폴란드 정부는 해상풍력 단지 부지를 모두 17 개 구역으로 구분해 지난 2022 년 5 월부터 순차적으로 사업자를 발표, 올해 5 월 말까지 16 개 구역의 사업자 선정을 완료하였다. 이와 같은 폴란드 해상풍력 발전단지 개발사업 모델은 사업자가 해상 변전소와 육상 송전망 간 연결 의무를 부담하게 돼 있어 송전시스템의 확충은 폴란드 해상풍력발전단지 건설 사업에 있어 매우 중요한 이슈이다. 한편, 유럽 해상풍력의 경우 2020 년 기준 누적 설비용량의 75%(25GW)를 점유하는 최대 규모의 시장으로 영국, 독일, 네덜란드 등 북해 연안의 지리적 특성을 활용한 개발이 활발하게 진행되고 있다. 2020 년 기준 평균 용량은 전년 대비 26% 증가한 788MW 수준으로 발전소 규모는 점차 증가하는 상황이며, 어업 등 기타 해안 경제활동을 고려하여 발전소해안간 거리가 길어짐에 따라 더 넓은 해역을 사용하는 대규모 발전소를 건설하는 추세이다. 이와 같은 발전소 대형화의 영향으로 2020 년 기준 터빈의 평균 용량은 전년 대비 8.2% 증가한 8.2MW 수준으로 터빈의 평균 용량이 증가하는 추세이다. 또한 2020 년 기준 유럽의 부유식 해상풍력의 발전규모는 62MW 이며, 아직 개발 초기이나 전 세계의 주요 프로젝트를 주도하여 수행 중에 있다. 무엇보다 전력망 구축은 범유럽 재생에너지 프로젝트 추진을 위한 선결조건으로, 향후 연안국가와 내륙국가를 연결하는 인프라 프로젝트 발주 확대가 예상된다. 이러한 환경하에서 영국은 현재 13GW 수준인 해상풍력을 2030 년 50GW 규모로 4 배 가까이 늘려 에너지자립과 탄소중립 목표에 접근한다는 계획이다. 향후 이에 따른 전력망 복잡성이 커질 것으로 예측된다. 현재 영국 해상풍력은 발전사가 육상 전력망에 단일지점으로 개별 연결하나, 향후 연계장소 부족, 환경영향 및 지역 수용성 등 문제 등이 발생 될 것으로 전망된다. 이에 따라 지난해 7 월 상향된 영국 해상풍력 보급 목표의 이행을 위하여 새로운 전력망 설계인 HND(Holistic Network Design:전체론적 전력망 설계)을 발표하였다. 경제성, 실행가능성, 환경영향 및 지역수용성 평가를 반영하여, 4 개 지역 내 18 개 풍력발전단지(22.8GW)를 15 개 육상계통 지점으로 연결하는 것이다. 개별 연계 방식 대비 추가 비용 투자(76 억£)가 필요하지만, 계통제약 해소로 비용 절감 가능하여(131 억£)) 국가적 비용편익(55 억£)이 발생한다. 또한 HVDC 활용으로 해저케이블 설치 면적을 기존 대비 30% 절감한다.  4. 대만 해상풍력 설치 단계별로 진행하면서 성장성 가속화 대만정부는 2025 년까지 전체 발전량의 20%를 2050 년까지 70% 이상을 신재생에너지로 확대하는 목표를 수립하였다. 특히 잠재력이 높은 해상풍력 개발에 집중하는 추세이다. 해상풍력의 경우 2025 년까지 누적 용량 5.6GW 를 달성한 이후 부유식 발전기 및 대형화, 부품과 선박의 국산화 기술개발 등으로 2050 년까지 40~55GW 설치를 목표로 하고 있다. 시범단지는 계획대로 2019 년에 계통연계를 완료하였다. 2025 년까지 목표로 세운 해상풍력 단지 개발계획은 개발업체 선정이 종료된 상태다. 당초 2020~2022 년 계통연계 예정이었던 개발사업들은 코로나 19 등에 따른 납품 및 공사 일정 지연 등으로 각각 1~2 년씩 일정이 연기되었다. 또한 2026 년부터 2035 년까지 10 년 간 총 15GW 규모의 해상풍력을 추가 개발할 계획이다. 2026 년부터 2 년 간격으로 3GW 씩 계통연계 예정으로 지난해 하반기부터 단계적으로 개발업체 선정에 들어갔다. 대만의 해상풍력 단지 개발 정책에는 국산화 규정이 포함되어 있다. 자체 해상풍력발전산업 역량을 강화하기 위한 차원에서 국산화를 요구하는 품목수를 단계적으로 늘려가는 방식이다. 즉, 국산화 추진 품목을 총 27 개로 구분한 가운데 2021 년부터 10 개 품목에 대한 국산화를 요구하고 2024 년부터는 모든 품목으로 확대 적용한다는 방침이다. 그러나 현실적으로 국산화가 어려운 분야가 있는 점도 고려하였다. 기어박스, 풍력발전기, 해저케이블, 부유식 하부구조물, 해상변전소용 전력설비 등에 대해서는 국산화 비율 조건을 설정하지 않고 국산화 이행 계획에 따라 가산점을 부여한다. 국산화가 쉽지 않은 분야에서는 자율적인 국산화를 유도해 산업 발전을 도모한다는 구상이다. 이와 같이 대만의 경우 해상풍력발전을 집중 육성하고 있기 때문에 향후 성장 가시성이 크게 나타날 것으로 예상된다. |

* 종합 풍력 부품 기업으로 변 - NH투자증권 (2023.08.10)

| 씨에스윈드는 2023년 7월, 유럽의 해상풍력용 하부구조물 중 Monopile 형태의 하부구조물을 제작하는 Bladt를 269억원에 인수하였다. Bladt는 2022년 기준으로 약 6,000억원의 규모의 매출액을 기록하고 있으나, 다소 무리한 설비 투자와 가동률 저하 등으로 인해 영업적자를 기록하였으며, 유동성 고갈을 경험하였다. 풍력 터빈 제작사 및 디벨로퍼들은 중장기 해상풍력 시장의 공급망을 유지하기 위해, 씨에스윈드에게 Bladt 인수를 요청하였고, 덕분에 269억원이라는 낮은 금액으로 해상풍력 하부구조물 사업을 진출할 수 있게 되었다. Bladt는 2025년까지 생산 물량이 상당부분 확보되어 있다. 씨에스윈드는 베트남, 미국, 터키, 포르투갈 등의 좋은 입지의 공장을 인수하여, 가동률을 정상화하고 영업이익을 창출한 경험이 있다. 이를 바탕으로 해외 공장 운영에 대해 노하우를 가지고 있다. 글로벌 해상풍력 시장은 성장 방향성이 명확한 반면, 아직 공급망이 충분히 갖춰져 있지 않다고 평가받고 있다. 따라서 Bladt의 신규 수주는 확대 여력은 충분하며, 가동률 정상화를 통한 이익 창출이 가장 중요할 전망이다. Bladt의 2024년 매출액은 9,400억원으로 전망하며, 2025년에는 약 1조원까지 증가할 전망이다. 2024년에는 영업적자가 예상되나, 적자 규모는 축소될 전망이며, 영업이익 흑자전환 시점은 2025년으로 예상한다. Bladt의 중장기 영업이익률은 mid-single 수준까지 높아질 전망이다. 글로벌 풍력 발전 시장은 고금리 상황이 지속되고, 지멘스 에너지의 풍력 터빈 품질 이슈, 공급망 정상화 지연 등으로 인해 전반적인 시장 회복 속도가 더딘 상황이다. 미국에서는 송전망 부족 현상 또한 신규 수주 증가에 제약 조건으로 작용했다. 다만 2024년부터는 미국의 해상풍력 발전 관련 프로젝트가 본격 착공에 들어가게 되어, 해상풍력 관련 외형 성장 모멘텀은 존재한다. 장기적으로 글로벌 금리가 하향 안정화될 경우, 중단되거나 지연된 육상풍력 프로젝트들도 재개되면서 육상 풍력 시장도 회복 속도가 높아질 것으로 예상한다. 씨에스윈드의 목표주가는 2025년 EPS에 PER 20배를 적용하였다. 2025년을 기준 연도로 설정한 이유는 Bladt의 영업이익 BEP(손익분기점) 시점을 2025년으로 예상하였기 때문이다. 2023년과 2024년에는 해당 법인 인수 영향으로 영업적자가 불가피하다. 하지만, 미국 법인의 가동률 개선은 시간 문제이며, 2023년 외형 성장 둔화 요인인 베트남, 대만 법인의 경우, 2024년부터 기수주 물량이 실적에 반영되면서 외형 성장이 예정되어 있기 때문에 현 시점에서는 단기 실적보다는 중장기 외형 성장에 무게를 둬야한다. 추가적으로 사업 영역이 확장되고 있기 때문에, 밸류에이션 측면에서도 글로벌 Peer 대비 할증도 가능하다고 판단된다. |

* 글로벌 최대 해상풍력 하부구조물업체 인수, 성장에 날개 달아 - 유진투자증권 (2023.07.11)

| 해상풍력 하부구조물 시장에 진입 씨에스윈드는 덴마크의 Bladt Industries 를 인수한다고 공시했다. 이 회사는 글로벌 최대의 해상풍력 하부구조물 업체 중 하나로 20 년 이상의 업력을 보유하고 있다. 고정식 쟈켓, 모노파일, TP(Transition Piece, 하부구조물과 타워 접합 구조물), OSS(Offshore Substation, 해상변전소) 등 해상풍력 구조물 사업 전체를 하는 업체이다. 유럽에 이어 미국에서 대규모 수주를 받은 상태이고, 대만에도 공급하고 있다. Bladt 의 올해 매출액은 약 6 천억원 수준이고, 2024 년에는 9 천억원 이상으로 예상된다.   글로벌 최대 업체를 헐 값에 인수한 사례 씨에스윈드가 인수에 사용한 금액은 269 억원이다. (2022 년 말 기준 Bladt Industries 자산총계 5,830 억원, 부채총계 5,041 억원, 자본총계 789 억원, 적용 환율: KRW/DKK = 192.39) 세계 최대의 업체이고, 해상풍력 시장이 고성장기에 진입하는 길목이라는 것을 감안하면 지나치게 낮은 가격에 인수된 것으로 판단된다. 씨에스윈드 성장에 날개 달아 글로벌 최대의 해상풍력 하부구조물 업체를 100% 인수했고, 이는 씨에스윈드 입장에서는 큰 규모의 기업 가치가 추가되는 이벤트였다고 판단한다. SK 오션플랜트의 시가총액을 감안하면 비교가 쉬울 것이다. SK 오션플랜트는 Bladt 로부터 아웃소싱을 받아서 하부구조물을 제작하기도 했다. Bladt 의 기존 대주주는 Nordic Capital 이라는 사모펀드였다. 해상풍력 사업은 생산관리가 핵심인데, 그보다 IPO 를 통한 자금회수에 중점을 두었기 때문에 Bladt 의 영업이익률은 2~3% 수준으로 낮은 상태이다. M&A 후 턴어라운드라는 전략으로 성장해 온 씨에스윈드 입장에서 안성맞춤의 대상을 찾은 것이다. 생산관리와 부족한 용접인원을 적기에 공급하는 것만으로도 2024 년에는 5% 이상의 영업마진을 달성하고, 2025 년부터는 두 자릿수에 가까운 영업이익률을 달성할 수 있을 것으로 판단된다. 해상풍력 하부구조물 시장(중국 제외)은 2022년 2.7조원에서 2025년 13조원, 2030 년 35 조원으로 연평균 37% 급증할 것으로 예상된다. 해상타워 시장이 2030 년 10 조원으로 추정되기 때문에 하부구조물이 3 배 이상 큰 시장이다. 따라서 이번 딜로 씨에스윈드의 중장기 성장 최대 매출액이 5 조원에서 10 조원 이상으로 확대된 것으로 판단된다.  |

* 2Q23 Preview: 아래로 감으로써 위로 가다 - 메리츠증권 (2023.07.11)

| Bladt 인수: 아래(하부구조물)로 감으로써 사업의 외연을 확대 동사는 269억원을 투자하여 덴마크 하부구조물 생산 업체 Bladt의 지분을 100% 인수한다고 밝혔다. 일부 추가 자금 지원을 생각하더라도 2024년 예상 매출 9,000억원 대비 굉장히 저렴한 가격에 이루어진 인수라는 판단이다. Bladt는 높은 수요에도 불구하고 모노파일 생산에 있어 어려움을 겪고 있었다. 타워-모노파일 간 기술적 유사성과 동사의 브랜드 파워를 감안할 시 1~2년 내 영업 흑자 전환 가능성을 긍정적으로 평가한다. 무엇보다 해상풍력 하부구조물 시장으로 전방 시장을 크게 넓혔다는 점이 긍정적이다. 하부구조물은 전체 원가의 15%를 차지한다. Bladt Industries 인수 통해 갑자기 넓어진 전방 시장 동사는 전일(7월 10일) 공시를 통해 269억원을 투자하여 덴마크 하부구조물 생산 업체 Bladt Holdings A/S의 지분을 100% 인수한다고 밝혔다. 2022년도 자본총계 기준 PBR 0.34배 수준이다. Bladt는 자켓, 모노파일 타입을 비롯하여 Transition Piece, OSS(Offshore Substation) 등 하부구조물 솔루션 전반을 제공 할 수 있는 업체다. 경쟁사 SIF Holdings에 따르면 풀 CAPA 기준 유럽 시장 내 점유율은 약 8%이다. 다가오는 11월부터 씨에스윈드 재무제표에 연결 인식될 예정이다. Bladt 제품에 대한 수요는 확실하다. 독일, 폴란드, 미국에서의 수주 성장을 바탕으로 현재 2024~2025년까지 생산 일정이 꽉 차 있다. 다만 납기가 늦어지는 등 생산에서의 문제로 인해 수익성 악화를 겪어왔다. 주요 생산 시설은 덴마크 Aalborg, Lindo에 각각 위치해 있는데, 특히 모노파일을 주로 생산하는 Lindo에서의 생산 문제가 심각했던 것으로 알려져있다. 타워의 대형화와 함께 모노파일의 지름도 점점 커지고, 기술적 난이도도 비례하여 높아지고 있다. 이를 감당하기 위해 경영진 교체가 필요한 시점이었다(기존 대주주는 사모펀드 Nordic Capital). 모노파일 타입의 하부구조물은 씨에스윈드의 주 사업 영역인 타워 제작과 두께가 다를 뿐 구조적인 유사성이 있다. 씨에스윈드의 기술적 강점인 Welding 등을 살릴 수 있다. 이에 더해 씨에스윈드 자체적인 브랜드 파워도 도움이 될 것이다. 인수 이후 1~2년 내 영업이익 흑자전환 가능성을 긍정적으로 평가한다.   리스크 요인이 있다면 Bladt의 악화된 재무 구조다. 지분 인수 금액은 270억원 정도이나, 단기적으로 차입금 상환(부채 총계는 5,000억원이지만, 총차입금 규모는 900억원 이하로 추정)과 공사 진행을 위한 운전자금 투입 등을 위해 추가적인 자금 지원이 있을 수 있다. 다만 그 규모가 1,000억원 이상의 대규모 지원일 가능성은 제한적이라고 판단하며, 이를 감안하더라도 인수 가격은 저렴하다는 판단이다. Bladt의 2024년 예상 매출액은 약 9,000억원이다. 자세한 디테일보다 이번 인수로 인해 전방 시장이 대폭 확대된 점에 주목할 필요가 있다. 해상풍력 설치 원가에 있어 풍력 터빈의 비중은 대략 30%, 타워는 6% 수준이다. 그러나 하부구조물의 비중은 약 15%다. 가속도가 붙기 시작한 해상풍력 시장에 한 발자국을 더 담근 것이다. Bladt의 생산 정상화와 흑자 전환을 성공적으로 이끌어낸다면, 동사가 바라볼 수 있는 기업 가치의 상방은 지금과 비교할 수 없을 것이다.   |

* 풍력발전에 부는 신바람 - 삼성증권 (2023.05.31)

| 막을 수 없는 풍력발전 시장의 성장 2023년 풍력발전 시장 턴어라운드 전망 2022년 글로벌 풍력 신규 설치량 위축 2022년 글로벌 풍력발전 신규 설치량은 2021년 101GW 대비 14% 감소한 86GW를 기록하며 위축된 모습을 보였다. 이러한 위축세는 코로나로 인한 공급망 병목현상, 높은 인플레이션으로 인한 원자재 가격 상승, 고금리로 인한 프로젝트 지연, 러-우 전쟁으로 인한 지정학적 리스크 등의 요인에서 기인한 것으로 판단한다. 2023년 풍력발전 신규 설치량은 전고점 갱신할 전망 그러나, 2023년부터는 신규 설치량이 2021년의 전고점을 갱신하며 다시 성장세로 돌아설 것으로 전망한다.  2022년 러시아-우크라이나 전쟁(이하 러-우 전쟁)으로 인한 화석연료 가격 급등과 에너지 공급망 문제를 겪은 주요국들은 에너지 자립 기조로 정책을 빠르게 전환하고 있기 때문이다. 러시아에 대한 에너지 의존도가 높은 유럽의 경우, 대외 에너지 의존도를 낮추고 공급망을 다양화하기 위하여 신재생 에너지 보급 확대 등의 목표를 담은 REPowerEU 계획을 발표하였다. 또한, 2022년 8월, 미국 정부는 인플레이션 감축법(Inflation Reduction Act, 이하 IRA 법안)을 통해 에너지 안보를 확보하겠다는 계획을 밝혔으며, 중국은 14차 5개년 계획에서 재생에너지 목표 발전 비중을 상향하였다. 풍력발전은 각국의 신재생 에너지 정책 달성을 위한 발전원으로서 그 중요성이 더욱 대두될 전망이다. 또한, 러-우 전쟁으로 인한 화석연료 가격 상승은 주요 신재생 에너지, 특히 해상풍력의 가격 경쟁력 향상 요인으로 작용하였다. 이는 에너지원별 균등화발전원가(Levelized Cost of Electricity; 이하 LCOE) 추이를 보면 확실하게 확인할 수 있다. 2014년 상반기까지만 해도 육상풍력만이 화석연료보다 더 낮은 LCOE를 가지고 있었으나, 2022년 말 기준으로는 해상풍력, 태양광도 화석연료보다 저렴한 상황이다. 즉, 화석연료 가격 급등으로 인해 신재생에너지는 정부의 지원없이 화석연료와 경쟁하기 힘들었던 과거에서 벗어나 가격 경쟁력을 갖춘 경제적인 대안으로 자리를 잡은 것이다.  글로벌 풍력 누적 설치량 2023년 1TW, 2030년 2TW 도달할 것 2023년은 글로벌 풍력 누적 설치량이 1TW를 넘어서는 원년이 될 전망이다. 세계풍력에너지위원회(Global Wind Energy Council; 이하 GWEC)에 따르면 글로벌 풍력 누적 설치량은 2023년 중순에 1TW 를 초과할 것으로 전망되며, 2030년에는 2TW를 초과할 것으로 전망된다. Bloomberg New Energy Finance (이하 BNEF) 또한 2023년에 글로벌 풍력 누적 설치량이 1TW를 초과하고, 2030년에는 약 1.9TW 수준으로 증가할 것으로 전망하고 있다. 풍력발전을 1TW 설치하기까지 40년이 넘는 시간이 걸렸지만, 추가로 1TW를 설치하기까지는 채 10년도 걸리지 않는다는 뜻이다.  그러나, 넷제로(Net-Zero) 달성을 위해서는 더 빠른 성장 필요 그러나 이렇게 빠른 성장에도 불구하고 넷제로(Net-Zero) 달성을 위해서는 더 빠른 성장이 필요한 상황이다. 넷제로란 온실가스의 배출량과 흡수량을 같은 양으로 만들어 순(Net)배출을 0(Zero)로 만드는 것을 의미한다. 2021년 IEA는 2050년까지 넷제로를 달성하기 위해 필요한 발전원별 capacity 가이드라인을 발표하였다. 전술한 바와 같이, 글로벌 풍력발전은 2030년까지 2TW가 설치되며 가파른 성장을 보일 것으로 전망되지만, 2030년까지 설치되어야 하는 풍력발전 설치량인 3.1TW에는 미치지 못하는 상황이다. GWEC, IEA를 비롯한 주요 기관들도 현재 정부와 기업의 개별적인 조처가 충분하지 않으며, 국제적인 협력이 없다면 Net-Zero 달성이 수십년 지연될 수 있다고 입을 모으고 있다. 이에 따라 국제적으로 풍력발전의 빠른 보급을 위하여 인허가 기간을 단축하는 등의 정책이 도입되고 있으며, 국내에서도 이와 같은 움직임이 가속화되고 있다. 넷제로 달성에 대한 중간점검 시점인 2030년이 다가올수록 풍력발전 시장은 빠르게 성장하여 현재의 기대치보다 더 가파른 성장을 보일 것으로 전망한다.  풍력발전 관련주 주가 흐름 점검: 풍력발전 관련주 vs 오일/가스 관련주 풍력발전 관련주의 주가는 2020년 초반 코로나19로 인해 글로벌 증시가 하락하였을 때 동반 하락한 이후로 2020년 11월 3일 예정인 미국 대선에서 민주당이 승리할 것이라는 기대감이 반영되며 2020년 말까지 상승세를 지속하였다. Orsted, Vestas, Nordex, SGRE(Siemens-Gamesa Renewable Energy) 등 글로벌 풍력발전 대표주를 담은 First Trust Global Wind Energy ETF(티커명: FAN)는 2020년 말 기준으로 2020년 저점 대비 127% 상승하며 S&P500 지수를 아웃퍼폼하였으며, 특히 EQT, Exxon Mobil, Chevron 등의 오일/가스 기업을 담은 SPDR S&P Oil & Gas Exploration & Production ETF(티커명: XOP) 대비해서 크게 아웃퍼폼하였다. 그러나 2021년에서 2022년까지 풍력발전 관련주 주가는 약세를 보였다. 원자재 가격 상승과 금리 인상에 따른 프로젝트 지연 및 수익성 하락으로 인해 주가가 하락한 것으로 판단한다. 그에 반해 오일/가스 기업들의 주가는 상승하였는데, 코로나로 인한 공급망 병목현상이 지속된 가운데 2022년 초 러-우 전쟁으로 인해 지정학적 리스크가 고조되며 오일/가스 가격이 급등했기 때문이다. 2023년 들어서는 고금리 환경이 지속되고 있음에도 불구하고, 다소 완화된 인플레이션과 미국 IRA 법안, 유럽 REPowerEU 계획 등 신재생에너지에 우호적인 정책들로 인해 풍력발전 관련주 주가는 소폭 상승했다. 그에 반해, 오일/가스 기업의 주가는 에너지 가격 하락세를 반영하며 하락세를 보이고 있다.  글로벌 풍력 기업, 2023년 실적 리바운드 전망 풍력발전 사업 밸류체인 풍력발전은 풍력 발전기를 통해 생산한 전력을 전력수요자에게 공급하는 일련의 과정이라고 볼 수 있다. 풍력발전 산업의 밸류체인은 전주기에 따라 크게 단지개발, 구매/제조, 설치/시공, 운영 단계의 4가지 주요 단계로 나눌 수 있다. 이러한 과정에 참여하는 기업은 1) 단지를 개발 및 운영하는 ‘디벨로퍼(Developer)’, 2) 풍력 발전기를 제조하는 ‘터빈 제조사(Wind Turbine maker)’, 그리고 3) 타워, 하부구조물, 블레이드 등의 풍력 발전기 부품을 제조하는 ‘부품 제조사(Components maker)의 3가지로 나누어 볼 수 있다. • 디벨로퍼는 풍력 발전단지의 개발에서 건설 및 운영에 이르기까지 풍력 프로젝트의 전반을 담당하는 역할을 수행한다. 해외 기업으로는 스페인의 ‘Iberdrola’, 덴마크의 ‘Orsted’, 미국의 ‘NextEra’ 등이 있으며, 국내 기업의 경우 ‘현대건설’, ‘한화’, ‘SK에코플랜트’ 등이 신재생에너지 디벨로퍼 사업에 점차 진출하고 있는 추세이다. • 터빈 제조사는 풍력 발전기, 즉 터빈을 제조하는 기업이다. 디벨로퍼에게서 수주를 받아서 터빈을 생산한다. 육상풍력의 경우 터빈이 전체 Capex에서 차지하는 비중이 70.3%이고, 해상풍력의 경우 33.6%를 차지할 만큼 비중이 크다. 해외 기업으로는 덴마크의 ‘Vestas’, 독일의 ‘Nordex’, 미국의 ‘GE(Renewable Energy)’, 스페인-독일의 ‘Simens Gamesa’, 중국의 ‘Goldwind’ 등이 있으며, 국내 기업으로는 ‘유니슨’, ‘두산에너빌리티’, ‘효성중공업’ 등이 있다. • 부품 제조사는 풍력 발전단지에 들어가는 부품인 타워, 베어링, 하부구조물, 전력 케이블, 블레이드 등을 제조하는 기업이다. 디벨로퍼 혹은 터빈 제조사로부터 수주를 받아서 부품을 생산한다. 타워의 경우 해외 기업으로는 미국의 ‘Broadwind’, 중국의 ‘Titan Wind’, 미국의 ‘Arcosa’가 있으며, 국내 기업으로는 ‘씨에스윈드’, ‘동국S&C’, ‘유니슨(Wind & P) 등이 있다. 블레이드의 경우 미국의 ‘TPI Composites’, 국내 비상장 기업인 ‘휴먼컴퍼지트 등이 있다. 추가로, 베어링을 제조하는 ‘씨에스베어링’, 하부구조물을 제조하는 ‘SK오션플랜트’, ‘현대스틸산업’, ‘세아제강’, 해저전력 케이블 시공을 담당하는 ‘KT서브마린’ 등이 있다.   2023년부터 실적 턴어라운드 2023년, 풍력발전 밸류체인 기업들의 수익성이 개선될 전망이다. • 디벨로퍼는 물가상승 완화 추세와 미국 IRA 법안 통과, 유럽의 그린딜(European Green Deal) 법안 등의 신재생에너지 발전에 우호적인 정책으로 인해 수익성이 개선될 전망이다. • 터빈 제조사 또한 물가상승이 완화되고 있으며 주요국 정책으로 인해 전방시장이 성장함에 따라 실적이 개선될 것이라 전망한다. GE는 2022년 실적발표회에서 IRA가 Game Changer가 될 것이라고 언급하였으며, 2023년 북미에서 50% 이상의 수주 성장이 기대된다고 덧붙였다. Vestas는 2023년 1분기 풍력 발전기 수주가 전년 대비 12% 상승하였으며, 매출액 또한 터빈가격과 주문수량의 상승으로 인 해 전년 대비 14% 증가하였다. • 부품 제조사는 전방 시장의 성장 및 고객사들의 사업환경 개선으로 인해 수익성이 개선될 것이라 전망한다. 또한, IRA 법안의 세부 조항인 첨단 제조 세액공재(AMPC)가 2023년부터 반영될 것으로 전망되는 만큼, 수익성은 빠르게 회복될 전망이다.     |

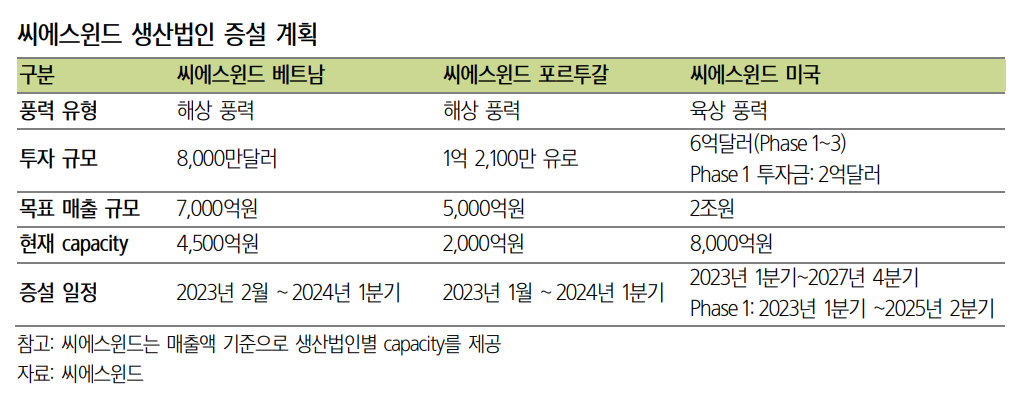

* 빠르게 성장할 시장, 더 빠르게 성장할 기업 - 삼성증권 (2023.05.31)

| 회사 개요: 글로벌 No1. 풍력타워 생산업체 씨에스윈드는 풍력 발전기의 핵심 부품인 풍력타워 및 부품을 생산하는 업체로, 현재 글로벌 풍력타워 시장에서 15% 안팎의 점유율을 유지하고 있는 전 세계 1위 풍력타워 업체이다. 2018년 풍력 발전기용 베어링 제작 업체인 씨에스베어링과 2021년 포트루갈 풍력타워 및 하부구조물 생산기업 ASMI를 인수 하면서 풍력타워 외 사업에도 진출하였다. 동사의 주요 고객사는 Vestas, GE, SGRE(Siemens-Gamesa), Nordex, Goldwind와 같은 글로벌 풍력터빈 업체이며, 2022년 기준 주요 고객사에서 발생하는 매출액이 전체 매출액의 91.3%를 차지하고 있다. 동사의 2022년 매출을 지역별로 살펴보면, 유럽 45.5%, 미주 37.2%, 아시아 17.2%로 구성된다. 동사는 2003년 베트남에 첫 생산법인을 설립한 이후 현재는 총 7개 국가(미국, 포르투갈, 터키, 베트남, 대만, 중국, 말레이시아)에 현지 생산법인을 두고 있으며, 최근 Vestas와 합작법인설립계약을 체결하면서 국내에도 성산시설을 설립할 것으로 기대된다. 2023년 3월 기준 동사의 전체 임직원 수는 3,166명인데, 한국 본사 직원 111명을 제외하면 해외 생산법인에 약 3,000명의 직원을 두고 있는 글로벌 기업이다. 동사의 2022년 매출 및 영업이익은 각각 전년 대비 15.1% 상승, 58.3% 하락한 1조 3,749억원, 421억원이다. 신규 인수법인 매출 증가, 유럽/미국 시장 공급 확대 및 환율의 영향으로 매출은 상승하였으나, 매출 ramp up을 위한 선제적 투자, 자산상각비 증가, 터키법인 초인플레이션 효과 회계적 반영, 이자비용 증가 등이 영업이익 하락 요인으로 작용하였다. 2023년 1분기 매출 및 영업이익은 각각 전년 대비 13%, 167% 증가한 3505억원, 246억원이다. 1분기부터 AMPC 예상금액을 매출액 및 영업이익에 반영하였으며, 향후 10년간 약 2조원 수준이 반영될 것으로 전망된다.  투자 포인트 ① Q(매출), P(가격), C(비용) 모두 매력적 Q: 전방시장보다 빠르게 성장하는 매출 씨에스윈드는 지금까지 전방시장인 글로벌 풍력발전 설치 증가율을 압도하는 성장을 보여왔다. 2015년 이후 2022년까지 글로벌 풍력 누적 설치량은 119% 증가한 반면, 씨에스윈드의 매출액은 동기간 363% 증가하였다. 이처럼 씨에스윈드가 전방시장 대비 가파른 성장률을 보일 수 있었던 이유는 유기적 성장(organic growth)와 비유기적 성장(inorganic growth)을 동시에 달성하였기 때문이라고 판단한다. 동사는 2004년부터 축적된 타워 제작 노하우를 통해 품질경쟁력을 강화하고 track record를 축적하며 유기적 성장을 이뤄냈다. 또한, 새로운 시장을 발굴하기 위하여 적극적인 M&A를 통해 글로벌 생산법인을 확보하는 등의 비유기적 성장도 함께 이루었다. 동사는 2015년 7월, 인도네시아의 PT대경인다중공업(PT. Daekyung Indah Heavy Industry)을 인수한 데 이어 2016년 4월에는 영국의 윈드타워스코틀랜드(WTS, 現 씨에스윈드UK)을 인수하였다. 2021년 6월에 는 Vestas의 미국 풍력타워 생산공장을 인수하여 미국 생산법인을 설립하였으며, 2021년 10월엔 포르투갈 풍력타워 제조업체 ASMI 지분을 60% 인수(2022년 2월 지분 100%로 확대)하여 포르투갈 생산법인을 설립하였다. 유기적 성장과 비유기적 성장을 모두 이뤄낸 결과 동사는 글로벌 타워 시장에서 점유율 약 20%를 차지하며 글로벌 1위 풍력 타워 업체로 자리매김하였다.  씨에스윈드는 앞으로도 글로벌 풍력발전 시장을 압도하는 성장을 보여줄 것으로 전망한다. 향후에도 공격적인 투자가 진행될 예정이기 때문이다. 동사는 미국 생산법인에 3단계를 통해 총 6억 달러를 투자하여 현재 4GW 수준인 capacity를 2027년까지 약 10GW 수준으로 증설하겠다는 계획을 발표하였다. 목표 매출 규모는 약 2조원으로, 2022년 미국 생산법인 매출액 대비 4~5배 이상 증가한 수준이다. 이를 통해 미국 내 풍력타워 점유율을 기존 30~40%에서 50% 이상으로 확대하겠다는 계획이다. 또한, 포르투갈법인과 베트남법인도 각각 8000만 달러, 1억 2100만 달러를 투자하겠다는 계획도 발표하였다.  P: 높은 가격은 당분간 지속될 것 또한, 풍력 발전기의 높은 가격이 당분간 지속될 것이라는 점도 씨에스윈드의 실적에 긍정적인 영향을 미칠 예정이다. 풍력 발전기 가격은 기술의 발전과 보조금 혜택으로 인하여 2008년부터 2019년까지 지속적으로 하락해왔다. BNEF에 따르면 2008년 175만달러/MW이었던 육상풍력 발전기 가격은 2019년 하반기에는 72만달러/MW 수준으로 약 59% 하락하였다. 그러나 2022년 하반기 기준 가격은 93만 달러/MW로 2019년 하반기 대비 약 19% 상승하였다. 코로나 팬데믹 위기 이후 공급망 병목현상으로 인한 원자재 가격 및 운송비 상승이 영향을 준 것으로 보인다. 최근 원자재 가격과 운송비가 코로나 이전 수준까지 하락하였지만, 풍력 발전기 가격이 단기간에 하락하지는 않을 것으로 전망한다. 디벨로퍼들의 수익성이 좋지 않은 상황에서 점유율을 더 높이기 위해 가격을 낮추기보다는, 수익성과 리스크 관리를 위해 당분간 높은 가격으로 계약을 진행할 것으로 보이기 때문이다. 여기에 풍력 발전기의 대형화도 고려한다면, 풍력 발전기의 가격은 당분간 높은 수준을 유지할 것으로 전망한다.  C: Purchase Order 방식으로 비용 관리 용이 동사는 고객사와의 장기납품 계약(Frame Agreement; Capacity Agreement)을 통해 수주 물량을 사전에 확보한 후, 고객사의 발주계획에 따라 실제 풍력타워 발주시 협의된 수주단가 및 수량에 의거하여 별도로 구매주문(Purchase Order; 이하 PO)을 수령하는 방식으로 매출을 인식한다. 장기납품 계약은 1년~5년 가량의 장기적인 납품 물량에 대한 계약이며, 신규 제품 및 신규 시장에 진입하는 과정에서 발생하는 불확실성을 완화하는 역할을 한다. 계약내용에는 주문 수량, 대략적인 납품 시기, 당사가 받을 수 있는 임가공비(Fabrication cost)가 반영되어 있다. 이러한 장기납품 계약하에 별도로 PO를 받아 제품을 생산 및 납품하거나 프로젝트별로 스팟성 주문을 수령하며, 통상적으로 매출 인식까지 5개월 내외가 소요된다. 당사가 고객사와 협의하는 수주단가는 후판, 인터널 자재 등의 원자재 가격이 약 70~80%이며, 임가공비가 약 30~20% 반영되어 있다. PO 방식을 통해 동사는 수주단가의 70%에 해당하는 원자재 비용부담을 고객에게 전가할 수 있다. 고객사 및 프로젝트 별로 상이하기는 하지만 운송비를 고객사에서 부담하는 경우도 있다. 이러한 PO 방식을 통해 동사는 뛰어난 비용 관리 능력을 보유하고 있으며, 이는 동사의 안정적인 수익성으로 귀결될 것이다. 실제로 동사의 원자재에서 가장 큰 비중을 차지하는 후판 가격이 급등하였던 2021년 초에도 동사의 매출원가율은 타사 대비 안정적인 수준을 유지하였다. 2022년 4분기에 매출원가율이 급등하였으나, 이는 터키법인의 초인플레이션 회계에 따른 일회성 요인이었으며, 연내에 터키법인의 기능통화를 리라화에서 유로화로 변경할 계획이기 때문에 관련 영향은 제한될 것으로 판단한다.  투자 포인트 ② Glocalization의 수혜 본격화 동사는 미국, 베트남, 말레이시아, 터키, 중국, 포르투갈, 대만의 글로벌 7개 현지 생산법인에서 제품을 생산 및 판매하고 있다. 이와 같은 Glocalization, 즉 세방화 전략의 수혜가 본격화될 것으로 전망한다. 최근 코로나 사태 및 러-우 전쟁 이후 주요국들의 에너지 보호무역주의가 확산되고 있는 추세이다. 미국의 IRA, 유럽의 기후중립산업법은 모두 신재생 에너지 기술 및 상품의 역내 제조를 강화하는 것을 목표로 하고 있다. 이는 현지에 생산법인을 둔 동사에게 큰 혜택으로 작용할 것이라 판단한다.  동사는 그중에서도 특히 미국 IRA 법안에 포함된 AMPC 법안의 수혜를 가장 크고 빠르게 받을 것으로 전망된다. 동사는 올해 1분기 실적발표에서 약 171억원 수준으로 AMPC를 반영하였는데, 올해부터 미국 법인에서 향후 10년간 AMPC로 인한 세액공제 혜택을 받을 예정이다. 씨에스윈드가 10년동안 AMPC를 통해 받을 수 있는 세액공제 규모를 추정해보았다. AMPC 법안에 포함된 풍력타워 세액공제 규모는 30달러/kW이다. 2022년 기준 씨에스윈드가 미국법인에서 생산한 풍력타워는 약 2.2GW 수준으로 추정되며 올해는 약 3GW 수준을 생산할 것으로 추정된다. 2027년까지 미국 법인 capacity를 10GW 수준까지 끌어올리겠다는 계획을 반영하였으며, full capacity로 2028년부터 2032년까지는 10GW 수준을 생산할 것이라 가정하였다. 또한 현재 GE, Vestas 등 터빈제작사들과 AMPC로 인한 세액공제액을 셰어링하는 것이 논의중이라는 것을 반영하기 위해서 약 15% 수준을 셰어링 하는 것을 가정하였다. 이러한 가정을 통하여 산출한 씨에스윈드의 AMPC 관련 세액공제 규모는 약 2조원 수준이다.  동사는 역내 신재생 에너지 관련 기업에게 주는 혜택을 받을 수 있을 뿐만 아니라 반덤핑, 상계관세 등의 보호무역 규제에도 유연하게 대응할 수 있다는 장점이 있다. 미국 상무부는 미국 내에서 정상 가격보다 낮게 판매되고 있다고 판단되는 타국 타워 제품에 대해 2.49~65.96%의 반덤핑 관세를 부과하고 있다. 또한 EU는 2021년 중국산 풍력타워에 대해 7.2~19.2%의 반덤핑 과세를 최종 확정하였으며, 이에 따라 사실상 중국산 풍력타워의 EU 수출이 막히게 되었다. 동사를 제외한 글로벌 상장 타워 기업은 생산법인을 자국에만 두고 있다. 국내 타워 기업인 동국 S&C, 유니슨의 경우 한국에만 생산법인을 두고 있으며, 미국 타워 기업 Broadwind와 Arcosa는 미국, 중국 타워 기업 Titan Wind Energy는 중국에만 생산법인을 두고 있는 상황이다. 생산법인을 자국에만 두고 있다 보니 반덤핑 관세가 부과될 경우 대응하기가 어렵다. 일례로, 풍력타워를 제조하고 있는 동국S&C의 경우 과거 호주에 풍력타워를 납품하였으나 2014년 동국S&C 생산 풍력타워에 18.8%의 반덤핑 과세가 부과되자 호주로의 납품이 어려워졌다. 씨에스윈드의 경우 7개 국가에 생산법인을 두고 있기 때문에, 주요국들의 보호무역주의 기조에 맞추어 생산법인을 변경하여 납품하는 등의 조치를 취함으로써 유연하게 대응할 수 있다.  투자 포인트 ③ 글로벌 Top-tier 고객사 확보 동사는 터빈제조사로부터 수주를 받는 방식의 비즈니스 구조를 가지고 있기 때문에 글로벌 풍력터빈 업체를 고객사로 확보하는 것이 무엇보다 중요하다. 동사는 2006년부터 쌓아온 풍력타워 기술력 및 track record를 기반으로 글로벌 Top-tier 풍력터빈 업체(Vestas, GE, Siemens-Gamesa, Nordex, Goldwind 등)를 고객사로 확보하였다. Top-tier 풍력터빈 업체의 전체 터빈 시장에서의 점유율은 70%에 육박하는 수준이다. 2022년 기준 주요 고객사에서 발생하는 매출액은 전체 매출액의 91.3%를 차지하고 있으며, 주요 고객사들로부터 대규모 타워수주 물량을 안정적으로 확보한 상황이다. 특히, 작년 말에는 SGRE로부터 사상 최대 규모인 4조원 규모의 해상풍력타워 장기 공급계약을 체결하였는데, 향후 해상풍력타워에 대한 수요가 급증이 전망되는 만큼 패러다임의 전환기에 맞춰 선제적으로 대응한 것으로 보여진다  동사는 이러한 글로벌 네트워크를 발판 삼아 타워 외 사업부에도 진출하였으며, 모회사의 노하우를 통해 타워 외 사업부도 빠르게 성장할 것으로 전망한다. 동사는 2018년 씨에스베어링을 인수하며 베어링 사업에 진출하였다. 인수 이후 씨에스베어링은 모기업의 글로벌 네트워크를 통해 매출 고성장 및 고객사 다변화를 이뤄냈다. 씨에스베어링은 지난 14년간 GE향 매출액이 대부분을 차지하였으나, 최근에는 씨에스윈드의 주요 고객사인 Simens Gamesa와 Vestas로도 제품을 납품하고 있으며, 긴밀한 협업관계를 유지하고 있다. 이러한 성공적인 경험을 바탕을 최근에는 하부구조물 사업에도 진출하겠다는 계획을 밝혔다. 동사는 2022년 2월 포르투갈 풍력타워 및 하부구조물 생산기업 ASMI (A.Silva Matos Group Industries)를 인수하였으며, 유럽시장 내 해상풍력타워 지배력을 확대하고, 해상풍력 하부구조물인 모노파일(Monopile) 시장에 진출하기 위한 결정이라고 밝혔다. 하부구조물 시장은 해상풍력 시장이 성장함에 따라 가파른 성장세를 보일 것으로 전망되며, 그중에서도 모노파일은 유럽 하부구조물 시장에서 약 80% 수준의 점유율을 가지고 있는 제품이다. 아직은 하부구조물 시장에 본격적으로 진입하지는 않은 상황이지만, 본격적으로 시장에 진입한다면 씨에스베어링의 사례와 같이 동사의 글로벌 네트워크를 통해 빠른 성장이 이루어질 것으로 기대한다. |

* 풍력 투자 사이클 초입 - 교보증권 (2023.05.30)

| 풍력발전소 준비&설치&완공 기간 5~7년 소요 풍력발전소는 태양광 발전기와는 다르게 준비, 설치, 완공까지 시간 필요. 계획 및 준비 단계가 기본적으로 5년 이상. ‘계획 및 준비’라는 과정을 거쳐, 모든 준비가 끝난 후 건설 시작. 이러한 특성 때문에 풍력 수요(공급과 일치 하다고 가정)가 계단식으로 상승하는 흐름. (2016년부터 2019년까지 풍력 수요가 50~60GW를 유지하다가 2020년에 99GW로 상승). 따라서, 풍력 수요가 본격적으로 상승하기 2년전부터 풍력 터빈 업체들은 디벨로퍼들에게 수주를 받기 시작. ‘Vestas’의 과거 수주 추이를 살펴보면, 풍력수요가 증가하기 대략 2년전부터 수주가 급격히 증가하는 것 확인 가능. 글로벌 풍력 수요&공급은 2025년부터 증가할 것으로 예상됨에 따라, 2년 전 시점인 2023년 글로벌 풍력 터빈 제조사들의 수주가 증가할 것으로 전망. 나아가, 터빈 기자재 업체의 수주 증가 또한 동시에 기대.   풍력 투자 사이클 초입, 터빈 제조업체로부터 수주 기대 결과적으로 풍력 투자 사이클 초입이라 판단되며, 이 과정에서 ‘씨에스윈드’와 같은 터빈 기자재 업체들도 수주 증가가 이루어질 것. 이는 결국 실적 개선으로 이어질 것으로 기대. 씨에스윈드 공격적인 캐파 투자를 통해 글로벌 생산시설 이미 확보. 향후 각 생산시설 별로 Phase에 거쳐 증설 예정  |

* 세상의 곳곳에서 타워를 외치다 - 씨에스윈드 (2023.04.03)

| 한국으로 금의환향하여 베스타스와 협력 베스타스는 올해 1월 한국에 3억달러 투자를 신고했다. 국내에서 풍력발전기 부품을 생산하여 한국 및 아시아 태평양 풍력 프로젝트에 공급할 계획이다. 이를 위해 싱가폴에 있던 아시아 태평양 지역본부를 한국으로 이전했으며, 씨에스윈드와 3월 생산 합작법인 설립 계약을 체결하며 타워, 블레이드, 터빈 공장 건설을 위한 발걸음을 시작했다. 주요 고객사인 베스타스와의 협력을 통해 안전하게 물량을 확보하면서 한국, 아시아 풍력 시장 점유율을 높일 수 있다는 데에 의의가 있다. 베스타스가 한국을 거점으로 아시아 풍력 시장에 대응하며 한국의 풍력 밸류 체인이 형성될 것으로 전망한다. 베스타스 외에도 다수의 해외 풍력 업체들이 한국 풍력 시장에 진출하는 방안으로 국내 업체들과의 협업을 활발히 진행중이다. 국내 풍력 부품 생산 능력이 어떻게 발전할지 주목할 필요가 있다. 한국에 설립하는 공장을 통해 정부의 신재생에너지 정책에 대한 혜택을 받을 것으로 전망한다. 올해 1월에 발표된 10차 전력수급 계획에는 기존 태양광 중심에서, 태양광과 풍력의 균형있는 보급을 추진하는 내용이 포함되었다. 태양광:풍력 발전량 비중을 2021년 87:13에서 2030년 60:40으로 풍력 비중을 높인다. 풍력 발전량을 끌어올리겠다는 의지로 해석되며, 현실적인 사업 확대를 위한 정부의 적극 지원이 이어질 것으로 예상한다. 풍력발전 특별법에 따른 보조금, 원스톱 인허가 등 수혜가 기대된다.  신바람이 부는 풍력 시장 업사이클 시작 작년 8월 IRA가 발효되며 4분기부터 풍력 프로젝트 신규 발주가 활기를 띄고있다. GE는 4Q22 신규수주 (YoY +7%, 이하 YoY)를 기록했고, 올해 미주 지역 신규 수주가 50% 증가할 것으로 전망하고 있다. 베스타스 4Q22 신규수주는 4.2GW(+46%)를 기록했다. 작년 4분기부터 증가한 터빈사의 신규 프로젝트는 2024년부터 씨에스윈드의 타워 매출로 시현될 것이다. 글로벌(중국 제외) 풍력 발전기 설치량 전망은 우상향하는 흐름을 보이며 2023년부터 시작되는 해상 풍력 발전기 설치 증가 추세에 따라 2025년에는 해상 풍력 비중이 신규 설치량의 20% 이상이 될 것으로 예상한다. 대형 해상 풍력 터빈이 본격적으로 도입되며 타워도 대형화되고 생산이 까다로워진다. 동사는 미주, 유럽의 해상풍력 시장 성장 대응을 위해 증설을 진행중이다. 해상 풍력 물량의 증가는 동사의 점유율을 더 견고히 하는 기회가 될 것이다.  적재적소에 공장 위치 AMPC의 직접적인 수혜자 2022년 8월 미국 IRA(Inflation Reduction Act)이 최종 통과되며 자국 신재생에너지 생산 지원 내용이 확정됐다. 디벨로퍼들의 PTC(Production Tax Credit) 규모, 시기 확정으로 신규 프로젝트가 본격적으로 활성화되며 동사도 물량 증가 효 과를 볼 것이다. 2021년 미국 공장 인수가 신의 한 수였다. AMPC(Advanced Manufacturing Production tax Credit)에 의해 올해부터 10년동안 매년 30,000달러/MW의 세제 혜택을 받는다. 1년 생산 물량을 4GW로 가정 시, 한 해 받는 세제 혜택만 약 1,500억원이다. 총 증설 비용을 감안해도 남는 장사이며 증설에 따라 지원받는 규모도 커지는 것을 생각하면 더더욱 남는다. 이에 미국 법인은 몇 단계에 걸쳐 현 카파 약 4GW를 2배로 늘리는 증설을 진행할 것으로 보이며 내년 중반에는 생산 능력이 6GW에 도달할 계획이다.  과연 미국 공장 증설이 어느만큼 남는 장사일지, 매우 러프하지만 그래도 감을 잡기 위해 계산을 해보자. 연간 수령하는 세제 혜택과 증설에 따른 비용 흐름을 비교하려한다. 동사는 지난 3월 채무보증을 통해 한국수출입은행으로부터 미국 법인의 시설 투자 자금 약 2,000억원(1.5억달러)을 조달했다. 이 자금을 카파 2배 증설에 2027년까지 연간 균등하게 사용하고, 2030년에 차입금을 상환하는 상황을 가정했다. 그외 가정한 사항은 다음과 같다. 2023년 카파 4GW에서 2024년에 6GW, 2027년 8GW에 도달하고, 카파만큼 연간 생산한다. 이자율은 5.0%이고 계산의 편의를 위해 시간가치는 고려하지 않았다. 증설 비용으로는 이자비용과 증설 자체를 위한 비용을 고려했다. AMPC는 2가지로 분개했다. 현재 카파 4GW 기준 AMPC, 그리고 증설에 따라 추가로 받을 수 있는 AMPC이다. 증설 비용은 총 AMPC를 2년만 받으면 전부 커버하고 남는다. 증설에 따른 추가 AMPC와 증설 비용을 비교해도 3~4년이면 AMPC 증액이 총 증설 비용을 넘어선다. 증설에 따른 매출 증가, 규모의 경제 효과까지 고려하면 더욱 이득이다. 또한 증설 초기에 AMPC로 인한 현금 흐름 개선으로 미국 외 지역의 증설 자금 운영도 용이해질 것으로 예상한다. 세제 혜택의 구체적인 가이드가 나와야 알겠지만, 법인세 감면 외에도 보조금 형태로 현금을 수령하는 Direct pay의 방법이 기대된다.  수요지에 가까이 위치한 생산기지 계약마다 다르겠지만 타워의 계약 구조는 선적지로의 인도 계약인 경우가 많고, 운송비가 올라도 보전받을 가능성이 높다. 따라서 운송비는 타워사 입장에서 부담없는 비용이다. 하지만 터빈사에게 운송비는 큰 부담이다. 터빈사의 타워 구매 총 예산 중 30%가 운송비일 정도로 터빈사의 비용에 큰 비중을 차지한다. 따라서 터빈사가 타워 업체를 선정하는 또다른 기준 중의 하나가 운송비 부담이 상대적으로 작은 업체 즉, 발전단지에 가까이 있는 업체이다. 대형 해상 풍력 터빈이 시장에 도입되며 풍력 부품 또한 크고 많아져 운송비 절감에 대한 터빈사의 관심이 더 커질 것이다. 씨에스윈드는 이미 주요 풍력 발전 시장인 북미, 유럽, 중국, 아시아 각지에 생산 기지를 구축했다. 풍력 시장의 성장성이 커지며 풍력 부품 공장의 몸값도 매우 뛰어있다. 동사가 확보한 생산기지는 신규 업체 혹은 기존 업체가 따라잡기 힘든 격차이다.  생산관리가 기술력 풍력 타워를 제작하는 공정을 간략하게 말하자면 후판을 벤더로 말아서 끝단을 용접하는 것이다. 물론 용접 전후 과정에 끝단 처리, 표면 처리, 검사, 내부 설치 등 또한 있다. 타 중공업사도 시도할 수 있을 만한 공정으로 보인다. 국내 조선소의 설비와 인력으로도 소형 풍력 타워를 생산하기에 어려움이 없다. 하지만 조선소 입장에서는 돈이 안된다. 생산 규모가 작아 고정비 레버리지를 누릴 수 없고, 상대적으로 한국에서의 인건비가 비싸다. 또한 다양한 지역으로 납품되는 제품의 조건을 관리하는 것도 추가 비용이다. 여기서 씨에스윈드의 경쟁력을 알 수 있다. 비용효율화로 ‘돈이 되게’ 생산할 수 있는 것, 각국 공장에서 모두 우수한 품질의 제품을 생산할 수 있는 것이 씨에스윈드의 경쟁력이다. 상대적으로 저렴한 인건비를 들일 수 있는 생산기지를 발굴하고 M&A를 통해 생산 설비 규모를 확장했다. 생산 개선 프로그램을 진행하여 품질을 유지하면서도 생산성을 높이는 노력을 계속한다. 또한 사후처리에 적극적이고 빠르게 대응하는 면도 고객사의 만족을 높인다. 베스타스의 신뢰를 받는 데에는 이유가 있다. 2021년에 인수한 미국, 포르투갈 공장은 생산 초기 단계여서 2022년 마진이 덜 나왔다. 미국 공장은 신규 고객사를 위해 세부 공정을 일부 변경하며 바틀넥이 생긴 부분도 있다. 하지만 20년간 쌓아온 생산 관리 능력으로 타 지역 공장 생산성 수준까지 끌어올릴 것이다. 베트남, 말레이시아의 숙달된 인력이 미국, 포르투갈에 파견되어 신규 인력을 교육하며 노하우를 전수하고 있다. 2016년 말레이시아 공장 인수 후 3배 증설하여 매출 2,000억원, 영업이익률 두자릿수 후반까지 기록했다. 2018년 터키 타워 공장도 인수 후 3배 규모로 증설하여 매출을 1,500억원까지 늘리고 영업이익률 두 자릿 수 이상으로 개선 했다. 미국, 포르투갈 법인도 기존 경험을 토대로 실적 확대를 전망한다.  |